Due Diligence bei aktiven ETFs: Kunst und Wissenschaft zugleich

ETFs gibt es seit mehr als 35 Jahren. Lange Zeit wurden sie in erster Linie mit passivem Investieren und Indexfonds assoziiert. Das ändert sich jedoch. Aktiv verwaltete ETFs, die 2008 ihr Debüt feierten, übersteigen in den USA inzwischen zahlenmäßig ihre passiven Pendants.1 Mit ihrer wachsenden Anzahl hat sich auch das über aktive ETFs zugängliche Strategiespektrum im Zuge der steigenden Anlegernachfrage erheblich erweitert. Sie bieten flexiblen und kosteneffizienten Zugang zu immer mehr Märkten und Anlageklassen. Auch die Anzahl der verfügbaren Portfoliomanagement-Lösungen wächst entsprechend.

Aktive ETFs vereinen das Risikomanagement und das Alpha-Potenzial der traditionellen Vermögensverwaltung mit der Liquidität, Transparenz und Kosteneffizienz eines ETF-Vehikels. Ihre einzigartige Struktur erfordert einen neuen Due-Diligence-Ansatz. Anleger mit Due-Diligence-Erfahrung bei passiven ETFs müssen auch die „aktive" bzw. qualitative Komponente aktiver ETFs berücksichtigen. Dazu gehören unter anderem die Investmentphilosophie des Fonds und das Spezialistenteam, das den ETF verwaltet. ETF-Neulinge hingegen, die sich bislang mit aktiv verwalteten Investmentfonds beschäftigt haben, müssen zusätzlich noch die fondsspezifischen Kennzahlen eines ETF-Vehikels beachten. Das sind zum Beispiel Liquidität und Geld-Brief-Spannen.

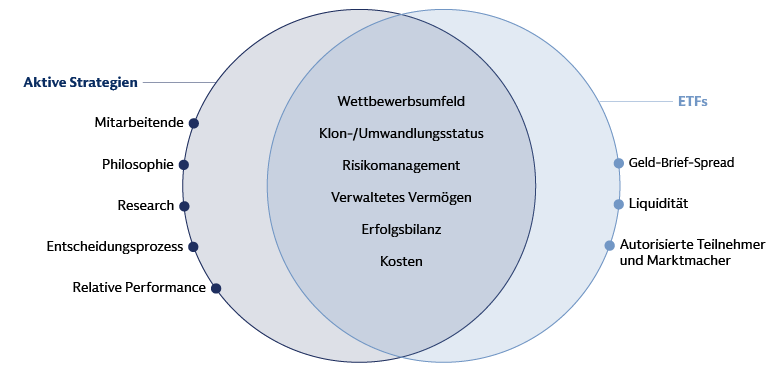

Auf welche Bandbreite an Aspekten Anleger bei der Due Diligence aktiver ETFs schauen müssen, veranschaulicht die Grafik unten: Sie zeigt links einige der Themen, die typischerweise mit aktiv verwalteten Strategien einhergehen. Rechts stehen die Themen, die spezifisch für ETFs relevant sind, und in der Mitte die Aspekte, die beide Bereiche gemein haben.

Quelle: Goldman Sachs Asset Management. Stand: 31. März 2026.

Bei Goldman Sachs Asset Management begleiten wir Kunden weltweit, die aktive ETFs neu in ihre Portfolien aufnehmen oder eine bestehende Allokation ausbauen möchten. Die häufigsten Fragen dazu beantworten wir unten.

1. Was können aktive ETFs zu meinem Portfolio beitragen?

Viele Anleger fragen zunächst, wie ein aktiver ETF ihnen helfen kann, konkrete Anlageergebnisse zu erreichen. Das Angebot wächst stetig und umfasst heute innovative Lösungen, darunter vollständig aktiv verwaltete Fonds, die Alpha anstreben, systematische Fonds, die Alpha innerhalb definierter Tracking-Error-Grenzen erzielen wollen, sowie lösungsorientierte Fonds, die Derivate einsetzen, um spezifische Ziele wie Ertragsgenerierung oder ein definiertes Ergebnis zu erreichen. Da aktive ETFs einfach ge- und verkauft werden können, eignen sie sich sowohl für kurzfristige und taktische Investments als auch für längerfristige strategische Allokationen.

Die Vielseitigkeit aktiver ETFs ergibt sich aus der Kombination von aktivem Management und ETF-Struktur. Sie können in der Portfoliokonstruktion und -verwaltung viele Rollen übernehmen – von der Alpha-Generierung über das Risikomanagement bis hin zur Diversifikation. Sie bieten effizienten Zugang zu den öffentlichen Aktien- und Anleihemärkten, einschließlich Segmenten wie Small-Caps und Hochzinsanleihen, wo strukturelle Ineffizienzen fundierte Analysen und eine rigorose Bottom-up-Titelauswahl unverzichtbar machen. Zunehmend erschließen aktive ETFs auch spezialisierte Anlageklassen wie besicherte Darlehensanleihen (Collateralized Loan Obligations, CLOs). Die Transparenz, einfache Handelbarkeit und – in manchen Ländern – steuerliche Effizienz eines ETF-Produkts sind dabei durchweg vorteilhaft. Besonders relevant ist die Steuereffizienz bei Strategien mit hohem Portfolioumschlag.

Ein konkretes Beispiel für den möglichen Mehrwert aktiver ETFs betrifft die Kernallokation in Aktien. Passive Aktienstrategien sind dank ihrer niedrigen Kosten und ihrer Vorhersehbarkeit seit Langem ein fester Bestandteil der Portfolien langfristig orientierter Anleger. Doch Indexstrategien haben Grenzen, besonders die einfacheren: Sie bleiben nach Gebühren häufig hinter ihren Vergleichsindizes zurück und bieten nur begrenzte Risikokontrollen. Außerdem sind sie nicht flexibel genug, um auf Marktvolatilität zu reagieren, sich veränderten Marktbedingungen anzupassen oder individuelle Anlegerpräferenzen zu berücksichtigen. Wer sein Tracking-Error-Budget effizienter einsetzen möchte, kann Alpha-optimierte Lösungen in Form aktiver ETFs in Betracht ziehen. Diese sind darauf ausgelegt, die Performance der Kernallokation zu steigern und dabei die Indexabweichung durch eine enge Orientierung an einem Referenzindex zu begrenzen.

2. Wie gehe ich die Due Diligence bei aktiven ETFs an?

Der Markt für aktive ETFs wächst rasant – sowohl was die Anzahl der Produkte als auch die der Anbieter betrifft. Anleger sollten ihre Due Diligence entsprechend anpassen. Wer sich zu stark auf die Erfolgsbilanz konzentriert, läuft Gefahr, innovative Angebote zu übersehen. Wir empfehlen einen Prozess mit Kennzahlen, die speziell auf aktive ETFs zugeschnitten sind, und der flexibel genug ist, um mit neuen Strategien und Lösungen Schritt zu halten. Den Ausgangspunkt bildet ein weites Verständnis von aktivem Investieren, das die rasch wachsende Vielfalt aktiver Strategien in Form von ETF-Vehikeln erfasst.

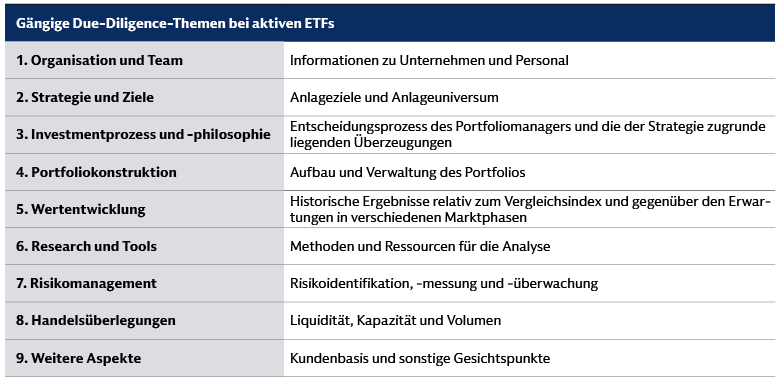

Auf übergeordneter Ebene umfasst die Due Diligence bei aktiven ETFs sowohl die Art und Weise, wie das Portfolio verwaltet wird, als auch Details zum ETF-Produkt. Zu den gängigen Due-Diligence-Themen bei aktiven ETFs gehören:

3. Wie beurteile ich die Erfolgsbilanz eines Fonds angesichts der rasanten Expansion des Marktes für aktive ETFs und der Vielzahl neuer Strategien?

Die Analyse der Erfolgsbilanz einer aktiven Investmentstrategie ist Standard bei der Due Diligence. Sie hilft Anlegern, die Fähigkeit eines Fondsmanagers zu beurteilen, risikobereinigte Renditen zu erzielen und Risiken langfristig zu steuern. Bei einem völlig neu aufgelegten aktiven ETF steht jedoch oft kaum Performance-Historie zur Verfügung. Anders verhält es sich, wenn ein aktiver ETF aus einem Investmentfonds hervorgegangen ist2 oder eine Anteilsklasse eines solchen darstellt3. In diesen Fällen kann der Anleger auf die gemeinsame Erfolgsbilanz beider Produkte zurückgreifen. Wenn diese direkte Verbindung nicht besteht, der Emittent aber ähnliche Strategien in anderen Formaten anbietet, können deren Erfolgsbilanzen nützliche Hinweise liefern, die sich auf den aktiven ETF übertragen lassen. Zu beachten ist, dass Strategien in vielen Fällen für das ETF-Vehikel angepasst werden. Anleger sollten etwaige Unterschiede sorgfältig identifizieren und in ihre Analyse einbeziehen. Bei systematischen Strategien können auf Anfrage auch illustrative Backtesting-Daten verfügbar sein.

Ein wichtiger Punkt: Wer bei aktiven ETFs dieselben Mindestanforderungen an die Erfolgsbilanz anlegt wie bei Investmentfonds, riskiert, innovative Angebote – und möglicherweise Qualität – im Markt für aktive ETFs zu verpassen. Wer beispielsweise auf einer Mindest-Erfolgsbilanz von drei Jahren besteht, wählt womöglich einen früh aufgelegten ETF der ersten Generation. Dabei übersieht er eventuell neuere Fonds, die von Kundenfeedback, verbesserten Produktmerkmalen und einer schärferen Positionierung im Wettbewerb profitiert haben.

Neben der Due Diligence der aktiven ETFs selbst sollten Anleger auch die Stärken der jeweiligen Anbieter unter die Lupe nehmen. Dieser Schritt gewinnt an Bedeutung, da die Zahl der Anbieter weltweit stark gestiegen ist – von 106 im Jahr 2020 auf 293 im Jahr 2025.4 Anbieter, die neu in den Markt eintreten, haben naturgemäß noch wenig relevante Historie vorzuweisen. Wir empfehlen, Emittenten aktiver ETFs genauso zu analysieren wie die Anbieter anderer aktiv verwalteter Strategien – einschließlich der zuständigen Investmentteams und dem Ökosystem, das aktive Manager innerhalb dieser Häuser unterstützt.

4. Wie unterscheide ich zwischen einem aus einem Investmentfonds umgewandelten ETF und einem neu aufgelegten ETF?

Unserer Erfahrung nach sehen die meisten Due-Diligence-Teams kein Problem darin, Strategien weiterzuverfolgen, die sie zuvor in Form eines Investmentfonds geprüft und genehmigt haben – vorausgesetzt, die operativen Teams erhalten ausreichend Vorlaufzeit, um sich auf die Umwandlung einzustellen. Manche Teams sehen eine Beobachtungsphase vor, andere genehmigen den umgewandelten Fonds sofort.

Bei neu aufgelegten ETFs wird das Vorhandensein verwandter Strategien – ob in Form eines Investmentfonds oder eines Einzelmandats –, die das Due-Diligence-Team prüfen kann, in der Regel als positives Zeichen gesehen. Dies gilt auch dann, wenn der neue ETF keine direkte Umwandlung oder Kopie ist, solange er im Wesentlichen auf demselben Investmentteam, derselben Philosophie und demselben Prozess aufbaut.

5. Wie beurteile ich die Liquidität eines Fonds?

ETFs lassen sich wie Aktien börsentäglich zum aktuellen Marktpreis kaufen und verkaufen. Das ist einer ihrer zentralen Vorteile. Bei der Beurteilung der ETF-Liquidität sollten Anleger jedoch über die klassischen Kennzahlen hinausschauen: Das durchschnittliche tägliche Handelsvolumen an Börsen, die durchschnittliche Ordergröße und die Geld-Brief-Spanne sind zwar wichtige Liquiditätsindikatoren im traditionellen Aktienmarkt – für ETFs reichen sie allein jedoch nicht aus.

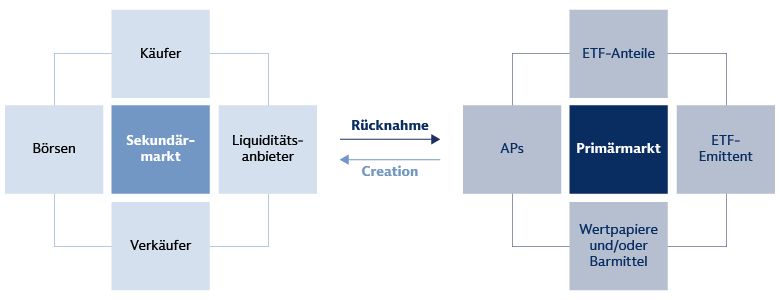

Dafür gibt es zwei Gründe. Erstens findet ein erheblicher Teil des ETF-Handels außerhalb der klassischen „lit"-Börsen statt, die Kauf- und Verkaufsaufträge samt Preisen vor Handelsabschluss anzeigen.5 Das gesamte Handelsvolumen eines Fonds sowie der bestmögliche Preis – insbesondere bei größeren Transaktionen – spiegeln sich daher nicht zwingend in den an den Börsen verfügbaren Daten wider. Zweitens speist sich die Liquidität eines ETFs letztlich aus der Liquidität der im ETF gehaltenen Basiswerte. Über den Creation-/Redemption-Mechanismus am Primärmarkt können autorisierte Teilnehmer (AP) neue ETF-Anteile schaffen oder bestehende einlösen, um der Anlegernachfrage gerecht zu werden.6 Dank dieses Mechanismus ist ein ETF stets mindestens so liquide wie seine Basiswerte.

Angesichts dieser Liquiditätsbeziehung zwischen dem zugrundeliegenden Wertpapierkorb und den ETF-Anteilen sollten Anleger prüfen, ob Emittenten der Liquidität bereits in der Produktentwicklungsphase ausreichend Rechnung getragen haben. Damit wird gewährleistet, dass der ETF zu einem wettbewerbsfähigen Kurs und einer engen Geld-Brief-Spanne gehandelt wird. Konkret empfiehlt es sich, zu erfragen, welche Schritte der Emittent unternommen hat, um sicherzustellen, dass autorisierte Marktteilnehmer mit einem neuen Produkt vertraut sind und es problemlos handeln können. Aktive ETFs weisen zwar naturgemäß eine Indexabweichung gegenüber einem traditionellen Vergleichsindex auf. Dennoch ist es entscheidend, das Strategiedesign mit der Fähigkeit der Marktmacher in Einklang zu bringen, faire Intraday-Bewertungen zu berechnen und sich angemessen abzusichern. Davon hängt die Liquidität des ETFs maßgeblich ab.

Quelle: Goldman Sachs Asset Management, Stand: 31. März 2026. Nur zur Veranschaulichung. Es gibt keine Gewähr, dass Ziele erreicht werden.

6. Was kostet es, einen aktiven ETF zu halten?

Die Gesamtkosten eines ETFs setzen sich aus der Gesamtkostenquote (TER) – die Gebühren für Verwaltung, Management und Marketing umfasst – sowie den Transaktionskosten beim Kauf und Verkauf von Anteilen zusammen. Die Gesamtkostenquote aktiver ETFs liegt in der Regel unter der vergleichbarer aktiv verwalteter Investmentfonds, aber über der von Index-ETFs. Manche Fonds weisen sowohl eine Brutto-Kostenquote, die alle Betriebskosten enthält, als auch eine Netto-Kostenquote aus, die die tatsächlichen Kosten nach Gebührenermäßigungen oder -befreiungen zeigt. Wir empfehlen, beide im Blick zu behalten, denn Gebührenermäßigungen können befristet sein.

Die Transaktionskosten hängen von Faktoren wie dem abgebildeten Marktsegment, Creation/Redemption-Gebühren sowie den Marktbedingungen ab. Der ETF-Kurs kann im Laufe des Handelstages je nach Angebot und Nachfrage schwanken. Die Geld-Brief-Spanne – also die Differenz zwischen dem Kaufkurs (Brief) und dem Verkaufskurs (Geld) – kann insbesondere für häufig handelnde Anleger eine spürbare Kostenkomponente darstellen. Eine enge Spanne trägt daher dazu bei, die Gesamtbetriebskosten (Total Cost of Ownership, TCO) zu senken. Marktmacher können diese Spanne realisieren, indem sie zum Geldkurs kaufen und zum Briefkurs verkaufen – und stützen damit die Liquidität von ETFs im Sekundärmarkt.

Kursschwankungen können dazu führen, dass ein ETF über oder unter dem Wert seiner Basiswerte gehandelt wird. Wer einen Fonds mit einem Aufschlag auf den Nettoinventarwert (NIW) kauft oder mit einem Abschlag verkauft, trägt dadurch zusätzliche Kosten. Wir empfehlen, Fonds zu bevorzugen, bei denen die Abweichungen vom Nettoinventarwert stabil und im Verhältnis zu den Transaktionskosten der Basiswerte gering sind. Autorisierte Marktteilnehmer und Marktmacher haben einen wirtschaftlichen Anreiz, den ETF-Kurs über den Creation/Redemption-Mechanismus am Primärmarkt nah am Nettoinventarwert zu halten.

7. Wie wichtig ist es, dass ein aktiver ETF eine skalierbare Investmentstrategie verfolgt?

Skalierbarkeit bedeutet, dass ein Investmentmanager auch große Kapitalmengen nach derselben Strategie investieren kann, ohne die Rendite zu beeinträchtigen oder die Implementierungskosten in die Höhe zu treiben. Eine skalierbare Strategie bietet potenziell bessere Liquidität, niedrigere Betriebskosten und eine breitere Diversifikation. Anders als Investmentfonds können ETFs nicht für neue Mittelzuflüsse geschlossen werden, da die Struktur des ETF-Markts die Ausgabe neuer Anteile als Reaktion auf die Anlegernachfrage vorsieht.

8. Welche steuerlichen Vorteile bieten aktive ETFs?

In den USA gelten ETFs – sowohl passive als auch aktive – aufgrund ihrer Struktur generell als steuereffizienter als traditionelle Investmentfonds. Löst ein autorisierter Marktteilnehmer ETF-Anteile ein, erhält er im Gegenzug die entsprechenden Wertpapiere aus dem ETF-Portfolio. Diese „Rücknahme gegen Sachwerte“ gilt auf Fondsebene nicht als Verkauf, sodass keine Veräußerungsgewinne entstehen. Dadurch entfallen Ausschüttungen von Veräußerungsgewinnen, die sonst für die verbleibenden Anleger steuerpflichtig wären. Dank dieses Mechanismus ermöglichen viele ETFs auf Fondsebene ein steuerfreies Wachstum nicht realisierter Veräußerungsgewinne. Besteuert werden Anleger erst beim Verkauf ihrer Anteile. Bei Investmentfonds hingegen müssen zur Bedienung von Rücknahmeanträgen in der Regel Vermögenswerte verkauft werden. Das kann Veräußerungsgewinne auslösen, die für die verbleibenden Anleger steuerpflichtig sind. Aktive ETFs können einen höheren Portfolioumschlag aufweisen als passive ETFs, was die Wahrscheinlichkeit steuerpflichtiger Ereignisse erhöht und die Rücknahme gegen Sachwerte für Anleger potenziell noch relevanter macht.

Außerhalb der USA ist die steuerliche Behandlung von ETFs sehr unterschiedlich. In Europa gilt die Rücknahme gegen Sachwerte steuerlich als Veräußerung. Veräußerungsgewinne sind daher auf Fondsebene steuerpflichtig. Die steuerlichen Regelungen für Veräußerungsgewinne in ETFs variieren von Land zu Land. Darüber hinaus schränken manche Länder die Eigentumsübertragung lokal notierter Wertpapiere im Rahmen sogenannter „In-kind-Redemptions“ ein. Anleger sollten sich mit den jeweils geltenden Regelungen in ihrem Land vertraut machen.

9. Wie organisiere ich meine Due-Diligence-Aktivitäten?

Institutionelle Anleger optimieren ihre Due Diligence häufig, indem sie Fondsemittenten einen Fragebogen zusenden, um vor einer Investition detaillierte Informationen zu erhalten. Diese Fragebögen variieren von Anleger zu Anleger. Die folgende Tabelle enthält jedoch Themen, die uns besonders häufig begegnen.

Team und Ansatz

- Muttergesellschaft bzw. Konzernstruktur, Beraterentität, rechtliche Domizile

- Geschichte des Aktiengeschäfts, Plattformgröße, wichtige Meilensteine

- Kurzbiografien der wichtigsten Investmentspezialisten, Organigramm des Investmentteams, Einstellungen und Abgänge von Schlüsselpersonen, Unternehmenskultur, persönliche Co-Investments

- Name, Auflegungsdatum, Anlageziel, Begründung der Wahl des Vergleichsindex

- Existiert die Strategie in anderer Form (Investmentfonds, Einzelmandat, OGAW usw.)?

- Merkmale wie Ausschüttungen, definierte Ergebnisse usw.

- Zulässige Instrumente (z. B. Derivate)

- Grundüberzeugungen, Quellen des Wettbewerbsvorteils, empirische Belege oder Backtests, Entscheidungsprozess, Bewertungsansätze, Anpassungsfähigkeit

- Zusammenfassung des Gesamtprozesses, Berücksichtigung von makroökonomischen Einschätzungen, regelmäßige Überprüfungen

- Entscheidungsträger, Mitwirkende, Nachfolge- und Notfallplanung, Häufigkeit der Meetings, Dokumentation

Wesentliche Risiken, Überwachung, Eskalation und Ausnahmeentscheidungen, Tools (proprietär vs. Drittanbieter), Einhaltung eines Risikobudgets, Nachanalysen

- Research-Struktur, Ideengenerierung, Systeme und Daten, externes Research, makroökonomische Faktoren

- Einsatz von KI, maschinellem Lernen und quantitativen Modellen

- Personal und Tools

Portfolio und Performance

- Investierbares Universum, Ein- und Ausschlüsse, Rahmen für die Titelauswahl, typischer Anlagehorizont

- Positionsgrößen, Währungsabsicherung, Short-Positionen, Derivate oder Overlays (falls vorhanden), Restriktionen, Liquiditätsmanagement, Cash-Equitization

- Typische Anzahl der Positionen (Bandbreite) und Umschlaghäufigkeit

- Mehrjährige Performance (Nettoinventarwert, Börsenkurs und Vergleichsindex)

- Rendite- und Risikoattribution gegenüber übergeordnetem Vergleichsindex

- Active Share gegenüber Vergleichsindex und Indexabweichung (historisch und/oder erwartet)

- Einordnung relativer Out- bzw. Underperformance

- Kapazitätsanalyse und frühere Schließungen für neue Kapitalzuflüsse

- Durchschnittliche Geld-Brief-Spanne, Auf- und Abschläge

- Vermögen auf ETF-Ebene (jährliches Wachstum seit Auflegungsdatum)

- Anlegerbasis (größte Anteilsinhaber, Seed-Investoren)

- Kosten im Vergleich zum Kategoriedurchschnitt

- Handelt es sich um eine neue Strategie, einen Fonds-Klon, eine Umwandlung aus einem Investmentfonds oder um Teil einer umfassenderen Produktpalette?

10. Was kommt als Nächstes?

Was quantitative Screening-Methoden für die Due Diligence passiver ETFs geleistet haben, dürfte künstliche Intelligenz für die Due Diligence aktiver ETFs leisten – und noch mehr. Durchdachte quantitative Screenings haben versierten Research-Teams geholfen, ihre Arbeit zu skalieren, indem sie ETFs nach bestimmten Kriterien identifizieren und überwachen können. Ähnliches zeichnet sich bei KI ab: Einige Plattformen testen sie bereits oder haben sie sogar im Einsatz. Emittenten können sie nutzen, um Antworten auf Basis genehmigter Quellen zu verfassen oder zu überarbeiten. Fondsselektoren können damit Zusammenfassungen für ihr Investmentkomitee erstellen und konkurrierende Produkte gezielt gegenüberstellen. Darüber hinaus lassen sich Trends und Auffälligkeiten im Jahresvergleich schneller erkennen. Für Plattformen, die mit der qualitativen Beurteilung eines immer größer werdenden ETF-Universums an ihre Grenzen stoßen, kann KI das fehlende Bindeglied zwischen Kunst und Wissenschaft der Due Diligence sein.

1 Die Anzahl der in den USA notierten aktiven ETFs übertraf im Juni 2025 die der passiven ETFs. Siehe „The Big Winners in the Active ETF Race, So Far“ (Die großen Gewinner im Wettlauf der aktiven ETFs, bis jetzt jedenfalls), Morningstar. Stand: 4. November 2025.

2 Die Zahl der durch Umwandlung entstandenen ETFs ist stetig gestiegen. Die erste Umwandlung wurde im März 2021 von Guinness Atkinson Funds durchgeführt. Siehe dazu „History Made as First Mutual Fund Converts Into an ETF“ (Geschichte geschrieben: Erster Investmentfonds wird in einen ETF umgewandelt), Bloomberg News. Stand: 29. März 2021. Bis Ende 2025 waren auf diesem Weg 185 ETFs entstanden, von denen alle bis auf einen aktiv verwaltet wurden. Quelle: Morningstar. Stand der Daten: 31. Dezember 2025.

3 Per Ende 2025 bot nur Vanguard ETF-Anteilsklassen von Investmentfonds an. Quelle: Morningstar. Stand der Daten: 31. Dezember 2025. Die Zahl der ETF-Anteilsklassen kann steigen, sofern weitere Gesellschaften die erforderliche aufsichtsrechtliche Genehmigung erhalten. Siehe dazu „US SEC Readies Relief for Asset Managers to Add ETFs to Mutual Funds" („US-Börsenaufsicht SEC ebnet Asset Managern den Weg zur Integration von ETFs in Investmentfonds"), Reuters. Stand: 29. September 2025.

4 Morningstar. Stand der Daten: 31. Dezember 2025.

5 In den USA werden 53 % des ETF-Handels an regulären „lit"-Börsen abgewickelt, der Rest außerbörslich. Quelle: Bloomberg; Daten seit Jahresbeginn mit Stand vom 4. September 2025. Die Bedeutung des außerbörslichen Handels ist in Europa noch größer, wo nur 28 % des ETF-Handels an Börsen stattfindet. Quelle: Bloomberg Intelligence. Stand der Daten: 30. Juni 2025. Die Verteilung des Handels kann sich im Laufe der Zeit ändern.

6 Bei der Ausgabe neuer Anteile liefert ein autorisierter Marktteilnehmer einen Korb aus Portfoliowertpapieren (oder Barmitteln) an den Fondsemittenten und erhält im Gegenzug ETF-Anteile in Form neuer Anteile, die anschließend am Sekundärmarkt verkauft werden können. Bei der Rücknahme läuft dieser Prozess in umgekehrter Richtung ab: Der autorisierte Marktteilnehmer tauscht ETF-Anteile gegen die Basiswerte (oder Barmittel) ein.