Paradigmenwechsel in der Portfoliokonstruktion 2026

Wichtige Erkenntnisse

Dieser Artikel ist Teil unserer Reihe Investment Outlook 2026: In einem komplexen Umfeld Katalysatoren identifizieren

Aktive ETFs

Die flexible Struktur von aktiven ETFs macht sie zu einem wirkungsvollen Instrument, um unterschiedlichste Marktsegmente abzubilden. Sie eignen sich besonders dort, wo aufgrund struktureller Ineffizienzen aktives Risikomanagement und eine gezielte Titelauswahl unerlässlich sind. Die Kombination aus aktivem Management und den Vorteilen der ETF-Struktur hat die Nachfrage spürbar nach oben getrieben: Seit Anfang 2020 ist das weltweit in aktiven ETFs verwaltete Vermögen jährlich um 46 % gewachsen.1 Weiteres Potenzial sehen wir mit Blick auf 2026 insbesondere bei Anleihen-, Private-Asset- und Derivative-Income-ETFs.

Chancen bei Anleihen

Aktive ETFs sind unseres Erachtens besonders gut für Anleiheinvestoren geeignet, da sie den Umgang mit strukturellen Ineffizienzen in vielen Marktsegmenten sowie die Steuerung von Risiken wie Zinsänderungen oder die Bonität einzelner Emittenten erleichtern. Diese Vorteile haben die Nachfrage in den vergangenen Jahren deutlich angekurbelt: Aktive Anleihen-ETFs machen inzwischen 41 % aller Zuflüsse in an US-Börsen gelisteten Anleihen-ETFs aus.2 Für das kommende Jahr sehen wir sowohl aus technischer als auch aus fundamentaler Sicht attraktive Fixed-Income-Möglichkeiten. Die Risikoabwägung spricht für einen dynamischen Ansatz und eine sorgfältige Bottom-up-Titelauswahl, was aktive ETFs ermöglichen. Ertragschancen bieten auch schwerer zugängliche Bereiche des Anleihemarkts, wie Hochzins- und Schwellenländeranleihen. Im Verlauf des nächsten Jahres erwartete Leitzinssenkungen der Notenbanken in den USA und anderswo dürften Anleihen zugutekommen, darunter auch Investment-Grade-Anleihen und kurzlaufende US-Staatsanleihen. In all diesen Segmenten können Anleger dank der Liquidität und Transparenz von aktiven ETFs ihre Anleiheallokationen dynamisch steuern.

Quelle: Bloomberg, Goldman Sachs Global FICC & Equities. Die Daten zeigen die Werte von in den USA gelisteten aktiven ETFs als Prozentsatz des gesamten in den USA in ETFs verwalteten Vermögens. Zwei Phasen sind mit unterschiedlichen Farben gekennzeichnet (2010-2017 und 2018-2024), wobei 2025 als eigener Zeitraum hervorgehoben ist. Stand: 16. Oktober 2025. Die bisherige Wertentwicklung ist keine Garantie für zukünftige Erträge, die Schwankungen unterworfen sein können.

Private Assets, öffentlicher Zugang

Mit Blick auf 2026 bleiben die Argumente für Private Assets aus unserer Sicht überzeugend. Allerdings hatten viele Anleger bislang begrenzten Zugang – etwa wegen hoher Mindestanlagesummen oder komplexer Strukturen. Mit der Einführung offener Fonds wurde es für einen breiteren Anlegerkreis einfacher, in Private Equity zu investieren. Die Einstiegshürden wurden gesenkt und der Investmentprozess vereinfacht. Inzwischen reagieren ETF-Anbieter auf die wachsende Nachfrage und entwickeln Strategien, die über Aktienportfolien ähnliche Renditen anstreben, wie mit Private Equity erzielt werden. Ein Teil der Outperformance von Private Equity kann unseres Erachtens auch mit einem Portfolio aus börsennotierten Aktien erzielt werden, sofern ausreichend Daten zur Verfügung stehen. Man muss auch verstehen, wie Private-Equity-Investoren Unternehmen auswählen, einschließlich sektoraler oder faktorbasierter Schwerpunkte, und wie Fremdkapital eingesetzt wird.3 Die Wertentwicklung von Private Equity vollständig nachzubilden, ist allerdings nicht möglich. Die Kontrolle, die mit privatem Eigentum einhergeht, sowie die potenzielle Wertsteigerung durch die Geschäftsleitung in privater Hand befindlicher Unternehmen gehen deutlich über das hinaus, was Aktionäre in börsennotierten Unternehmen beeinflussen können. Obwohl der Markt für solche ETFs noch in der Anfangsphase steckt, baut er auf dem reiferen Segment der Fonds auf, die die Renditen von Hedgefonds über unterschiedliche Handelsstrategien nachzubilden versuchen. Wir gehen davon aus, dass die Anlegernachfrage nach renditestarken Strategien mit Private-Equity-ähnlichen Renditen und nach Private Assets auch 2026 hoch bleibt. Die ETF-Branche wird diesen Bedarf vermutlich weiter mit innovativen Lösungen decken.

Derivative-Income-ETFs

In den kommenden Jahren rechnen wir auch mit weiterem Wachstum bei Derivative-Income-ETFs, die Optionskontrakte einsetzen, um mit einem Aktienportfolio laufende Erträge zu generieren. Diese Fonds erfreuten sich 2025 großer Nachfrage von Anlegern, die in Aktien investiert bleiben möchten, aber gleichzeitig in unsicheren Märkten mehr Planbarkeit bei den Renditen wünschen. Die Zuflüsse erreichten in den ersten drei Quartalen 2025 rund 47 Mrd. USD. Damit waren Derivative-Income-ETFs die gefragteste Kategorie unter den aktiven ETFs in den USA.4 Ein Teil ihrer Attraktivität liegt darin, dass sie regelmäßige Ausschüttungen anstreben. Damit bieten sie Anlegern eine Ertragsquelle, die nicht vom Zinsniveau abhängt. Mit der Weiterentwicklung der ETF-Märkte in Europa und Asien werden Anleger dort voraussichtlich nach und nach die in den USA inzwischen weit verbreiteten Anwendungsfälle nutzen, darunter auch Derivative-Income-ETFs.

Passive Allokationen optimieren

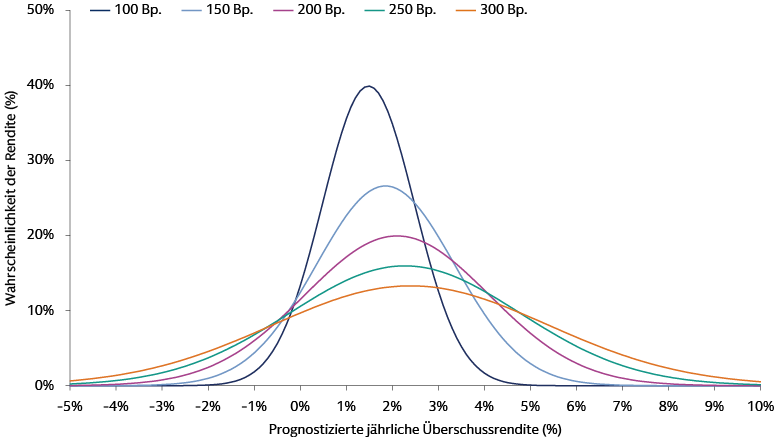

Zum Jahreswechsel 2026 haben sich auch Alpha Enhanced-Aktienstrategien zur Lösung für die Portfoliokonstruktion gemausert. Sie bieten einen ausgeklügelten Mittelweg zwischen traditionellem passivem und aktivem Investieren. Dieser Ansatz kombiniert die Kostenvorteile und Vorhersagbarkeit passiver Aktienstrategien mit dem robustem Risikomanagement und Alpha-Potenzial aktiver Ansätze. Dies ermöglicht Anlegern, ihr Risikobudget zu optimieren. In einem Umfeld moderaterer Marktrenditeerwartungen, erhöhter Indexkonzentration und steigender Unsicherheit in Bezug auf globalen Handel, Wirtschaftswachstum und Inflation sind rein passive Allokationen nicht die effizienteste Nutzung des Risikobudgets. Alpha Enhanced-Strategien begegnen diesem Problem, indem sie einen Referenzindex eng nachbilden und gleichzeitig innerhalb vorab definierter Tracking-Error-Bandbreiten (typischerweise 50 bis 200 Basispunkte) gezielt aktive Positionen eingehen. Mit dieser disziplinierten Abweichung wird in erster Linie stabiles und einheitliches Alpha angestrebt. Die Höhe ist weniger wichtig. Dies führt häufiger zu positiven annualisierten Überschussrenditen gegenüber passiven Strategien, aufgrund des Zinseszinseffekts vor allem über längere Zeiträume.

Quelle: Goldman Sachs Asset Management. Stand: 10. Oktober 2025. Nur zur Veranschaulichung. Die Abbildung zeigt die Wahrscheinlichkeit, mit der ein Portfolio bei unterschiedlichem Tracking Error verschiedene jährliche Überschussrenditen erzielt. Beispielsweise weist ein Portfolio mit 100 Basispunkten Tracking Error (dunkelblau) eine durchschnittlich erwartete jährliche Überschussrendite auf, die geringer ist als die eines Portfolios mit 200 Basispunkten Tracking Error (grün) (siehe horizontalen Mittelpunkt der jeweiligen Glockenkurve). Die Wahrscheinlichkeit, diese Rendite zu erreichen, ist jedoch beim 100-Basispunkte-Portfolio höher (siehe vertikale Höhe der jeweiligen Glockenkurve). Ein Portfolio mit niedrigerem Tracking Error bietet damit eine deutlich höhere Sicherheit einer kontrollierten positiven Rendite. Die Abbildung bezieht sich nicht auf ein bestimmtes Produkt oder eine bestimmte Strategie von Goldman Sachs Asset Management.

Wir sehen den zentralen Vorteil von Alpha Enhanced-Strategien in ihrer Fähigkeit, Alpha effizient zu generieren und Risiken abzuwägen. Durch viele kleinere, über Marktkapitalisierungen, Sektoren und Regionen gestreute aktive Positionen versuchen diese Strategien, Konzentrationsrisiken zu begrenzen und unbeabsichtigte Risikopositionen zu vermeiden. Gleichzeitig soll die Zusammensetzung des Portfolios den Vergleichsindex eng nachbilden. Der systematische, datenbasierte Ansatz ermöglicht zugleich eine hohe Flexibilität und Transparenz. So lassen sich Portfolien an individuelle finanzielle Ziele, aber auch nichtfinanzielle Vorgaben wie Nachhaltigkeit anpassen. Die Kosten von Alpha Enhanced-Strategien liegen in der Regel unter denen klassischer aktiver Ansätze. Die Kostenquoten sind nur leicht höher als bei passiven Fonds und werden häufig durch das Alpha-Potenzial kompensiert.5 Die hohe Alpha-Effizienz bei geringerem Tracking Error führt außerdem zu niedrigeren Grenzkosten und macht diese Strategien für eine breitere Anlegerbasis zugänglich. Wir sind überzeugt, dass dieser ausgewogene und flexible Ansatz sowohl professionelles Risikomanagement als auch die Chance, den Markt zu übertreffen, bietet. Das macht ihn 2026 zu einer überzeugenden Option für die Optimierung traditioneller Aktienallokationen, wenn Risiko-, Rendite-, Kosten- und in manchen Fällen auch Nachhaltigkeitsziele von Anlegern integriert werden sollen.

Tail-Risk Hedging

Tail-Risk-Hedging ist ein wichtiges Instrument in Multi-Asset-Portfolien, dessen Nutzen aus unserer Sicht über den reinen Schutz vor Abwärtsrisiken hinausgeht. Richtig umgesetzt können Anleger die Absicherung nutzen, um ihr Engagement in riskanteren traditionellen Anlagen wie Aktien zu erhöhen. Tail-Risk-Hedging bietet das Potenzial für höhere Gesamtrenditen und eine konvexe Auszahlungsstruktur bei Risikoereignissen. Kurzum: Downside Convexity ermöglicht es Portfolien daher, mehr Risiko in renditestarken Faktoren einzugehen, ohne das Abwärtsrisiko spürbar zu erhöhen. Außerdem basieren traditionelle Absicherungsstrategien auf zwei Annahmen, die im aktuellen Umfeld weniger zuverlässig sind: dass Aktien und Anleihen bei Stressereignissen negativ korrelieren und dass der US-Dollar sich wie eine als sicher geltende Währung verhält. Aus unserer Sicht benötigen Anleger heute ein breiteres Absicherungsinstrumentarium, um ihre Ziele zu erreichen. Neben Tail-Risk-Hedging wollen wir unser Engagement in renditeorientierten alternativen Risikoprämien breiter aufstellen und uns dabei nicht nur auf klassische Strategien wie Trend und Carry beschränken. Das schafft zusätzliche Renditequellen, die helfen können, die negativen Carry-Effekte von Tail-Risk-Hedging-Strategien auszugleichen.

Zugang zu alternativen Investments ausweiten

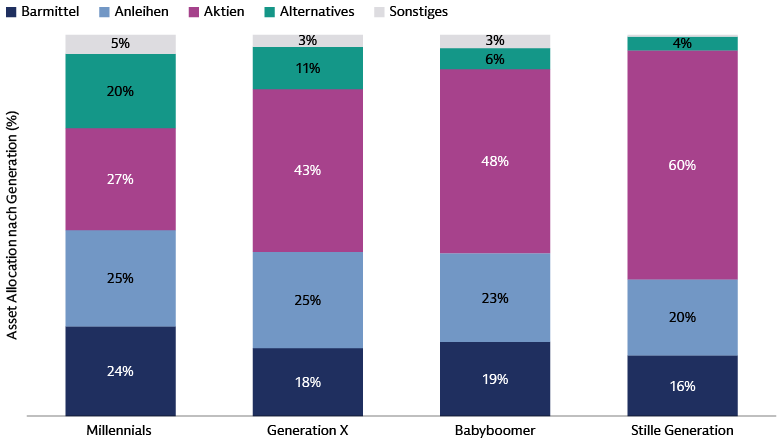

Das Private-Market-Umfeld durchläuft eine grundlegende Transformation. Wir beobachten, dass immer mehr Privatanleger offen für alternative Investments sind. Unsere Studie unter 1.000 vermögenden Anlegern zeigt, dass insbesondere Millennials diese Entwicklung anführen: Sie wissen mehr über alternative Investments und halten höhere Allokationen als ältere Generationen.6 Wir sind überzeugt, dass Private Assets aufgrund ihrer attraktiven risikobereinigten Renditen und Diversifikationsvorteile erhebliche Chancen zur Portfoliooptimierung bieten. Das Spektrum der Private Markets hat sich ausgeweitet, denn Unternehmen bleiben länger in privater Hand. Die Zahl der börsennotierten Unternehmen ist deutlich geringer als früher. Das hat das Interesse von Privatanlegern verstärkt, da viele Chancen heute ausschließlich an den Private Markets zu finden sind.

Quelle: Goldman Sachs Alternatives. Stand: 8. August 2025.

Die Einbindung der Private Markets in traditionelle Portfolien kann langfristig einen wesentlichen Beitrag zum Vermögensaufbau leisten. Eine erfolgreiche Umsetzung erfordert jedoch sorgfältige Planung und ein umsichtiges Liquiditätsmanagement. Neue Private-Evergreen-Fonds sollen dies erleichtern: Sie ermöglichen laufende Zeichnungen und Rücknahmen und können damit Liquiditätsengpässe etwas abfedern. Allerdings gilt es zu beachten, dass Rücknahmen begrenzt werden können, wenn sie insgesamt eine vorab festgelegte Schwelle überschreiten (üblich sind mindestens 5 % des Fondsvermögens). In solchen Fällen kann eine Rücknahme mehrere Quartale dauern. Mit einem ganzheitlichen Ansatz zur Steuerung von Public- und Private-Market-Allokationen können Anleger aus unserer Sicht Portfolien aufbauen, die widerstandsfähig sind und sowohl strategische Ziele als auch die jeweiligen Marktgegebenheiten widerspiegeln.

1 Morningstar. Stand: 30. September 2025. Bezieht sich auf die jährliche Gesamtwachstumsrate (CAGR).

2 Morningstar. Daten seit Jahresbeginn 2025 mit Stand vom 30. September 2025.

3 MSCI, „Tracking Private Equity: Closing the Performance Gap“ (Die Performance-Lücke schließen). Stand: 30. September 2025.

4 Morningstar. Stand: 30. September 2025.

5 Für ausführlichere Erörterungen zu diesem Thema, siehe „Boosting the Efficiency of Core Equity Allocations with an Alpha Enhanced Approach“ (Steigerung der Effizienz von traditionellen Aktienallokationen mit einem Alpha-Enhanced-Ansatz) auf am.gs.com.

6 Studie durchgeführt von Goldman Sachs Asset Management und 8 Acre Perspective. Die Datenerhebung fand zwischen dem 18. Juli und dem 8. August 2025 statt. Teilnahmekriterien: Mindestens 1 Million USD an investierbarem Vermögen, trifft hauptsächlich die Finanzentscheidungen für seinen/ihren Haushalt und mindestens 25 Jahre alt.