Neue Perspektiven in den Private Markets 2026

Wichtige Erkenntnisse

Dieser Artikel ist Teil unserer Reihe Investment Outlook 2026: In einem komplexen Umfeld Katalysatoren identifizieren

Private Equity

Sind die Bewertungen fair?

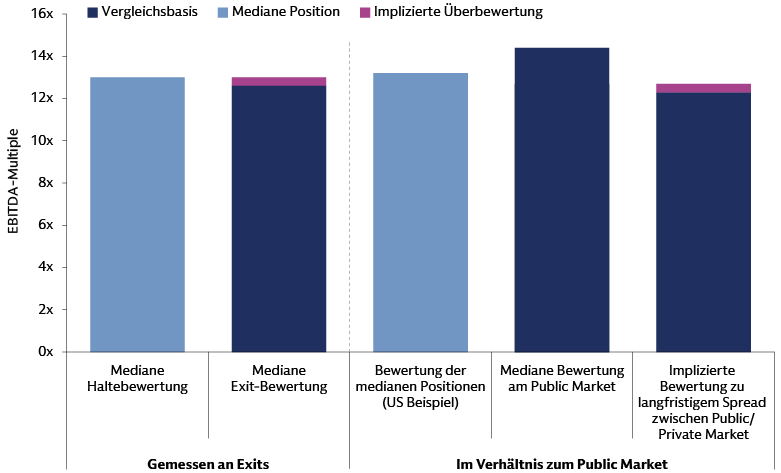

Die Grundlage für den Vergleich

Wir wiesen 2023 auf die Diskrepanz zwischen den medianen Halte- und Exit-Bewertungen hin. Sie ist ein Hinweis darauf, dass die Haltebewertungen (im Mittel) wahrscheinlich überbewertet waren und daher die Exit-Aktivität beeinträchtigen können. Dieser Bewertungsabstand scheint sich im 2. Quartal 2025 verringert zu haben, als sowohl die medianen Exit- als auch Haltebewertungen Rekordhochs erreichten.1 Allerdings hat sich die jüngste Transaktionsaktivität eher auf höherwertige Unternehmen konzentriert, die einen Bewertungsaufschlag erzielen. Das bedeutet, dass aggregierte Transaktionsstatistiken nach oben verzerrt sind und auf erhöhte Haltebewertungen hindeuten. Allerdings besteht eine deutliche Streuung unter den einzelnen Sektoren und Portfoliounternehmen. Einige Portfoliowerte dürften überbewertet sein und können voraussichtlich nur mit einem Abschlag verkauft werden. Andere hingegen sind angemessen bewertet. Dies deckt sich weitgehend mit einer aktuellen Studie, der zufolge Manager (GP) bereit sind, in einem Viertel der Fälle Abschläge von 11–20 % in Kauf zu nehmen, um lang gehaltene Portfoliowerte zu veräußern.2

Überträgt man das Konzept des „PEG“ Ratio (Verhältnis von KGV zu Gewinnwachstum) von den Public Markets auf Private Equity, sind die aktuellen Haltebewertungen gemessen am EBITDA (Ergebnis vor Zinsen, Steuern und Abschreibung) im historischen Vergleich ebenfalls etwas erhöht. Dies gilt weniger für höherwertige Portfoliowerte als für den Median, d. h., der Aufschlag ist im Rahmen des Bewertungsniveaus insgesamt weitgehend gerechtfertigt.

Der aktuelle Bewertungsabschlag an den Private Markets gegenüber den Public Markets liegt leicht unter dem langfristigen Durchschnitt, was auf eine geringfügige Überbewertung schließen lässt. Insgesamt sind die Bewertungen sowohl an den Public als auch den Private Markets hoch, wurden jedoch durch das starke Gewinnwachstum gestützt.

Quelle: Berechnungen von Goldman Sachs Asset Management; Datenquelle: MSCI Private Assets, Stand: 30. Juni 2025. Die Daten zu den Halte- und Exit-Bewertungen beziehen sich auf globale Buyouts. Die Daten in Bezug auf die Public Markets beziehen sich auf US-Buyouts; die Public-Market-Bewertungen basieren auf dem S&P 500.

Mit Blick auf die Prognosen von Ökonomen für weiterhin positives BIP-Wachstum sehen wir kurzfristig keinen klaren Auslöser für eine systematische Abwärtsanpassung der Bewertungen. Bewertungsregime ändern sich in der Regel aufgrund zugrunde liegender Wachstumspfade und nicht als Reaktion auf absolute Bewertungsniveaus.3

Umgekehrt fehlen auch offensichtliche Katalysatoren für weitere Bewertungsanstiege, da die Ausgangsbewertungen bereits hoch sind. Außerdem werden sich die Leitzinsen voraussichtlich in einer engen Spanne bewegen, die weitgehend eingepreist ist. Unter dem Strich – und sofern es nicht zu einem makroökonomischen oder externen Schock kommt – gehen wir davon aus, dass sich die Private-Equity-Multiples kurzfristig in einer engen Spanne bewegen. Anleger werden jedoch weiterhin bereit sein, für Unternehmen mit soliden Fundamentaldaten und überzeugenden Wachstumsaussichten Prämien zu zahlen.

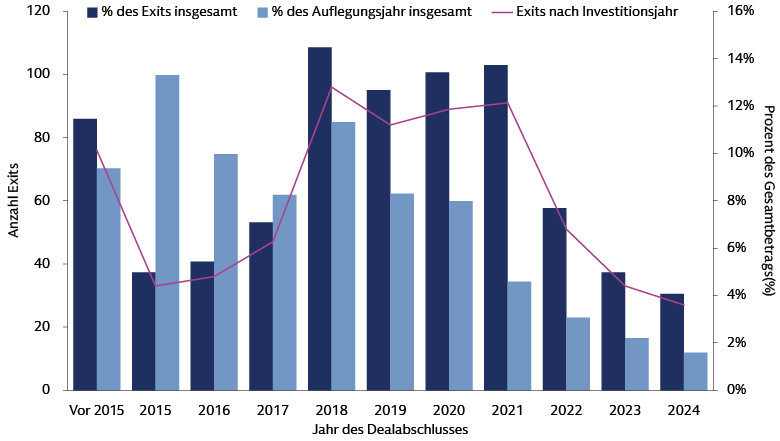

Die IPO-Märkte verzeichnen eine bessere Dynamik: Die Dealaktivität erholt sich im Vergleich zum Vorjahr, und der Deal-Backlog wächst. Auch die M&A-Aktivität hat zugenommen, mit einem Anstieg des Transaktionsvolumens um 43 % gegenüber dem Vorjahr, der jedoch hauptsächlich auf größere Deals zurückzuführen ist.4 Die Exit-Aktivität hat ebenfalls angezogen, bleibt aber gemessen am Nettoinventarwert insgesamt verhalten. Wir sind der Ansicht, dass eine breiter aufgestellte Wiederbelebung der Exit-Aktivität voraussetzt, dass Verkäufer dort Abschläge gegenüber den Haltebewertungen akzeptieren, wo dies angemessen ist.

Auf die Einstiegspunkte kommt es an

Auch in einem konstruktiven Marktumfeld werden die Renditeimplikationen bei Private Equity je nach Unternehmen stark variieren. Ebenso sollten die Einstiegspunkte als wesentlicher Faktor berücksichtigt werden.

- Einstieg 2021 bis Anfang 2022: Nach unserer Einschätzung dürften diese Investitionen stärker unter Druck sein, da sie zu Spitzenbewertungen eingekauft wurden und nun ein schwierigeres operatives Umfeld vorfinden als ursprünglich erwartet. Viele werden dennoch gut abschneiden (einige hochwertige Unternehmen wurden bereits in diesem Jahr erfolgreich veräußert), doch insgesamt kann die Kohorte längere Haltedauern benötigen und/oder die ursprünglichen Renditeziele verfehlen.

- Einstieg 2018–2020: Gut positioniert für attraktive Renditen von Unternehmen, deren Fundamentaldaten solide geblieben sind. Die Investments wurden zu niedrigeren medianen Multiples getätigt.

- Frühere Investments, die weiterhin gehalten werden: Potenziell die problematischste Gruppe, da solide Portfoliowerte vermutlich 2020–2021 unter günstigen Bedingungen veräußert wurden (zwischen der COVID-19-Störung und dem Beginn der Zinswende). Die verbleibenden Portfoliowerte sind daher eher von geringerer Qualität.

Wir sind der Auffassung, dass ein robusteres Exit-Umfeld die Renditestreuung unter Managern stärker sichtbar macht. Investoren (LP) erhalten konkrete Daten, um bestehende und potenzielle neue Beziehungen zu beurteilen. Die Fähigkeit zur Wertsteigerung dürfte stärker in den Vordergrund treten. Unterschiede in den Rechnungslegungs- und Bewertungsansätzen von Managern sollten deutlicher erkennbar werden, wenn Investoren Einblick in die tatsächlichen Exit-Bewertungen der Portfoliounternehmen im Vergleich zu den vorherigen Haltebewertungen erhalten.

Quelle: Goldman Sachs Asset Management, basierend auf Daten von PitchBook. Stand: 4. Quartal 2025.

Ausblick für neue Kapitalallokationen

Unser Ausblick für neue Kapitalallokationen im Private Equity deutet darauf hin, dass Unternehmen ein annualisiertes EBITDA-Wachstum von etwa 10–15 % benötigen – etwas über den langfristigen Durchschnittswerten –, um historische Zielrenditen zu erreichen.5 Solch ein EBITDA-Wachstum setzt eine Kombination aus Margenausweitung und Umsatzwachstum voraus, die leicht über dem liegt, was in der Vergangenheit erzielt wurde. Und dies zu einem Zeitpunkt, an dem mit geringerem makroökonomischem Rückenwind gerechnet wird: Ökonomen erwarten zwar, dass das nominale BIP-Wachstum positiv, aber über die nächsten fünf Jahre rund 70 Basispunkte niedriger als im vergangenen Jahrzehnt sein wird – und ein größerer Inflationsanteil dürfte eine Margenausweitung erschweren.

Wir sind der Auffassung, dass Manager strategisch Wachstumsbereiche identifizieren müssen, die das gesamtwirtschaftliche Wachstum übersteigen. Eine geografische Neuausrichtung kann notwendig werden, da sich die makroökonomischen Entwicklungen weltweit unterscheiden.

Die Suche nach Sektoren mit höherem strukturellem Wachstum dürfte sich fortsetzen. Dazu gehören Technologie und das Gesundheitswesen: Bei PE-finanzierten Unternehmen dieser Sektoren lag das mediane Umsatzwachstum historisch bei über 10 % p.a. PE-finanzierte Unternehmen im Industrie-, Kommunikations- und Konsumsektor hingegen erreichten diese Wachstumsraten nicht.6

Dies deutet darauf hin, dass das Erreichen von mit dem vorherigen Zyklus vergleichbaren Renditen schwieriger wird. Im obersten Quartil liegen allerdings die historischen Wachstumsraten in allen Sektoren über diesem Niveau. Für GP mit hoher Wertsteigerungskompetenz sollten solche Wachstumsraten auch weiterhin erreichbar sind. Diese Dynamik unterstreicht die Bedeutung einer sorgfältigen Titelselektion in einem Umfeld, das unserer Ansicht nach von größerer Renditestreuung geprägt sein wird.

Mit wachsender Reife und Beschleunigung sollten Data Science, KI und Automatisierung zunehmend in der Lage sein, Umsatzwachstum und Effizienzsteigerungen voranzutreiben. Diese Initiativen sind jedoch häufig investitionsintensiv und ihr Erfolg hängt unseres Erachtens davon ab, wie gut ihre Umsetzung mit den organisatorischen Strukturen und Dynamiken eines Unternehmens verzahnt ist. Private Equity ist strukturell darauf ausgerichtet, einen langfristigeren Blick auf Wachstumsinitiativen und deren Kosten einzunehmen – ohne den Druck kurzfristiger Ergebnisoptimierung. Dadurch kann Private Equity gegenüber den Public Markets im Vorteil sind, wenn es darum geht, Portfoliounternehmen dabei zu unterstützen, den Wert aus diesen Tools zu realisieren. Diese Dynamik dürfte besonders im Middle Market ausgeprägt sein, wo das Private-Equity-Betriebsmodell größere Chancen hat, die Unternehmensabläufe zu institutionalisieren.

Makro- und Bewertungsdynamiken deuten für uns darauf hin, dass das Aktien-Beta – sowohl an den Public als auch den Private Markets – im Vergleich zum vorherigen Zyklus zurückgehen dürfte. Dies erhöht die Bedeutung von Manager-Alpha als dritter zentraler Dimension der Portfoliokonstruktion neben Risiko und Rendite. Private Equity kann aufgrund seines aktiven Eigentümermodells und seiner Governance-Strukturen besonders gut aufgestellt sein, um in dieser Dimension zu überzeugen.

Im Venture-Capital- und Growth-Equity-Bereich beobachten wir, dass sich die Bewertungen in vielen Marktsegmenten normalisiert haben. Auch das Anlegeruniversum hat sich rationalisiert – insbesondere in späteren Investitionsphasen (z. B. Growth Equity) –, denn in den vergangenen drei Jahren herrschte ein herausforderndes Fundraising-Umfeld. Nach den Exzessen der späten 2010er Jahre bis 2020/2021, als mehr Kapital auf der Suche nach Investments war als Unternehmen auf der Suche nach Kapital,7 sehen wir nun ein investorenfreundlicheres Umfeld.

„Wachstum um jeden Preis“ wurde durch einen Fokus auf profitables Wachstum ersetzt. Das mediane Unternehmen wächst langsamer, aber die größten Unternehmen sind näher an der Profitabilität, als sie es seit Jahren waren.8 Wir sehen attraktive Chancen für Investoren mit Dry Powder (d. h. nicht abgerufenem Kapital in aktiven Fonds), um in führende Unternehmen zu investieren, die in früheren Runden aufgrund hoher Bewertungen nicht zugänglich waren. KI ist rasant von der Konzeptions- in die Anwendungsphase gekommen und verschlankt Arbeitsabläufe massiv durch Automatisierung, Content-Generierung und verbesserte Entscheidungsfindung.

Auch im Venture-Capital- und Growth-Equity-Ökosystem verändern sich die Exit-Wege. M&A wird häufiger zur Exit-Route, da Unternehmen länger in privater Hand bleiben und zusätzliches privates Kapital zur Finanzierung ambitionierter Wachstumspfade verwendet wird. Der langfristige Trend, dass Unternehmen länger privat bleiben möchten, setzt sich fort. Die Größe dieser Unternehmen und ihr Kapitalbedarf deuten auf eine wachsende Nachfrage nach Growth-Equity-Tranchen statt klassischer Venture-Capital-Runden hin.

Wir sind der Ansicht, dass eine sorgfältige Managerselektion entscheidend ist, um attraktive asymmetrische, risikobereinigte Renditen zu erzielen. Die Identifizierung attraktiver Unternehmen, die nötige Investmentdisziplin beim Kapitaleinsatz sowie die operative Expertise, um Unternehmen beim Wachstum, der Skalierung und letztlich dem Erreichen von Profitabilität zu unterstützen, bleiben aus unserer Sicht zentrale Erfolgsfaktoren.

Private Credit

Wo liegen die Belastungspunkte?

Eine Frage des Underwritings

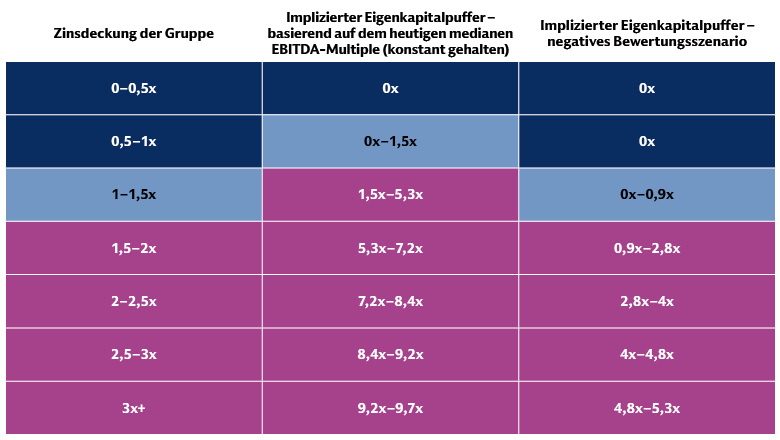

Die Ausfallraten sind bislang verhalten, gestützt durch solide Fundamentaldaten der Kreditnehmer insgesamt sowie durch aktive Refinanzierungen zu längeren Laufzeiten. Der durchschnittliche Zinsdeckungsgrad (EBITDA/Zinsaufwand) zeigte im vergangenen Jahr einen Aufwärtstrend. Allerdings weist ein Teil der Kreditnehmer Belastungssignale auf: Rund 15 % der Private-Credit-Kreditnehmer erwirtschaften aktuell nicht genügend operativen Gewinn (EBITDA), um ihre Zinszahlungen zu decken.

Kreditnehmer: Ein Blick hinter die Kulissen

Quelle: Houlihan Lokey, Stand: 30. Juni 2025.

Quelle: Berechnungen von Goldman Sachs Asset Management. Ausgehend von einem Basiszinssatz von 3,13 %, einem Spread von 5,5 %, einem medianen Halte-Multiple von 13 und einem medianen Exit-Multiple von 8,6 für das negative Szenario (Daten von MSCI, Stand: Q2 2025). Diese Beispiele dienen lediglich zur Veranschaulichung. Es handelt sich dabei nicht um tatsächliche Ergebnisse. Falls sich verwendete Annahmen als unzutreffend erweisen, kann eine erhebliche Ergebnisabweichung die Folge sein.

Zinssenkungen können den Druck für notleidende Kreditnehmer zwar marginal verringern, doch insgesamt wird ihr Einfluss voraussichtlich begrenzt bleiben. Unsere Analyse zeigt, dass ein Zinsschnitt um 1,25 % lediglich jene Kreditnehmer wieder auf einen Zinsdeckungsgrad von 1,0 bringen würde, die derzeit bei 0,88 oder höher liegen. Für Kreditnehmer mit erhöhter, aber noch verkraftbarer Zinsbelastung (Zinsdeckungsgrad von 1,0–1,5) kann die Entlastung durch eine gewisse Zinssenkung eine weitere Verschlechterung abmildern und zumindest kurzfristig etwas Spielraum für vorübergehende Rückschläge schaffen.

Unternehmen, die aktuell Schwierigkeiten haben, ihre Schulden zu bedienen, haben wahrscheinlich ihre ursprünglich gesetzten operativen Ziele verfehlt und dürften ohne eine Neuausrichtung vor erheblichen Solvenzproblemen stehen. Bei einem Zahlungsausfall liegen die historischen Recovery Rates im Private Credit bei rund 65 %.9 Bei einem Ausfall in der Kreditnehmergruppe mit einem Zinsdeckungsgrad unter 1,0 bedeutet das Verluste im mittleren einstelligen Prozentbereich.

Am stärksten betroffen wären jene Kredite, die unmittelbar vor dem Zinsanstieg vergeben wurden: Als der Zinssatz auf etwa 5 Prozentpunkte über das Niveau von vor 2022 stieg, musste ein Kredit, der ursprünglich zu einem Zinsdeckungsgrad von 5,5x EBITDA gewährt wurde, für jeden Dollar EBITDA bei Kreditvergabe zusätzliche 25–30 Cents Zinslast verkraften.

Kredite, die in den Monaten unmittelbar vor diesen Zinserhöhungen vergeben wurden, hatten kaum Gelegenheit, kompensierendes EBITDA-Wachstum zu erzielen. Einige notleidende Kreditnehmer haben vielleicht die Liquidität am Markt genutzt und unvermeidliche Zahlungsausfälle durch Payment-in-Kind (PIK)-Strukturen oder Refinanzierungen hinausgezögert. Rund 10 % der Private-Credit-Darlehen enthalten PIK-Klauseln. Mehr als die Hälfte davon wurde erst nach dem Underwriting hinzugefügt, was ein klares Signal für eine Verschlechterung der Fundamentaldaten ist.10 Für diese Kreditnehmer ist die Ausfallswahrscheinlichkeit erhöht, sofern keine substanzielle Intervention erfolgt.

Was passiert, wenn Kredite fällig werden?

Für Kreditnehmer, die sich an der Belastungsgrenze befinden oder zur Gruppe mit erhöhter, aber noch beherrschbarer Zinslast gehören (25–30 % des Marktes), entsteht der Druckpunkt oft erst dann, wenn Kredite fällig werden oder das Unternehmen verkauft wird. Dann stellt sich die Frage, ob der Unternehmenswert ausreicht, um die gesamten Schulden zu bedienen und gleichzeitig genug Wert für den Eigentümer zu erhalten. Das gilt insbesondere dann, wenn die Bewertungen gegenüber dem Zeitpunkt des Underwritings zurückgehen und damit die Eigenkapitalposition unter Druck gerät.

In der Gesamtschau bot das ursprüngliche Underwriting einen ausreichenden Eigenkapitalpuffer, da die Verschuldungsgrade (Schulden/EBITDA) stabil blieben, selbst bei steigenden Gesamtbewertungen. Unsere Analyse zeigt, dass eine Bewertungsanpassung für Unternehmen mit stabilen Fundamentaldaten kaum Einfluss auf deren Kreditwürdigkeit haben sollte.

Kreditnehmer mit einem Zinsdeckungsgrad über 1,5 (55–60 % des Marktes) verfügen unserer Einschätzung nach über ausreichend Eigenkapitalpolster, um ihre Rückzahlungsverpflichtungen zu bedienen. Das gilt selbst dann, wenn die Eigenkapitalbewertungen von den aktuellen medianen Haltebewertungen ins untere Quartil der Exit-Multiples fallen, was einem ziemlich extremen Spread vom 4,5x EBITDA entspricht.

Die Ergebnisse für Kreditgeber an Kreditnehmer mit erhöhter, aber noch beherrschbarer Belastung reagieren dagegen am empfindlichsten auf Veränderungen der Eigenkapitalbewertungen. Unternehmen mit einer Zinsdeckungsquote von 1,0 verfügen über ein Eigenkapitalpolster von rund 1,5x EBITDA, falls sich die aktuellen medianen Haltebewertungen verschlechtern. Unsere Berechnungen zeigen, dass diese Kreditnehmergruppe wahrscheinlich höhere Verschuldungsgrade (Schulden/EBITDA) aufweist als beim ursprünglichen Underwriting. Der Großteil dieser impliziten höheren Verschuldung ist auf rückläufige EBITDA-Werte zurückzuführen (typisches Base-Case-Underwriting setzt mittel- bis langfristig eine Entschuldung durch EBITDA-Wachstum voraus). Unternehmen in dieser Lage, die über solide Geschäftsmodelle verfügen, werden unserer Ansicht nach eine Rekapitalisierung mit Hybrid- oder Eigenkapital benötigen, um die Kapitalstruktur zu stabilisieren.

Ausblick für neue Kapitalallokationen

Wir sind der Ansicht, dass Private Credit weiterhin attraktives Wertpotenzial bietet. Trotz breiter Spreadeinengung und steigender Zahlungsausfälle generiert Private Credit nach wie vor höhere Renditen als die Public Markets. Dabei sind die Ausfallraten bei Private Credit im Vergleich zu syndizierten Krediten historisch niedriger.11 Die Differenzierung wird zunehmend von Faktoren wie Sourcing-Qualität, Underwriting-Standards, Überwachung der Sicherheiten und Gläubigereinfluss abhängen. Bottom-up-Underwriting, das nicht an die Gewichtungen eines Vergleichsindex gebunden ist, bietet im Kreditbereich einen besonderen Vorteil, zumal Börsenindizes stärker auf Marktsegmente mit mehr ausstehenden Schulden ausgerichtet sind. Die künftige Entwicklung der Spreads wird von den sich ändernden Angebots- und Nachfragedynamiken bestimmt.

Ein günstigeres M&A-Umfeld dürfte den Bedarf an Kreditfinanzierungen ankurbeln. Solange die Kreditverfügbarkeit jedoch robust bleibt, sollten sich die Spreads in einer engen Spanne bewegen. Ein robusteres M&A-Umfeld dürfte außerdem die Nachfrage nach Mezzanine-Lösungen erhöhen. Wir erwarten, dass PIK weiter eine Rolle im Underwriting spielen wird, insbesondere im Mezzanine-Bereich. Bei umsichtigem Underwriting und einer strukturell sinnvollen Einbettung in die Kapitalstruktur kann PIK unseres Erachtens attraktiv sein. Darüber hinaus kann PIK eine weitere Spreadeinengung bremsen, da die Rendite auf Basis des beim Underwriting festgelegten Spreads aufläuft. Dennoch macht das höhere Risiko von PIK-Strukturen gegenüber Instrumenten mit laufender Zinszahlung eine sorgfältige Managerselektion umso entscheidender. Vor diesem Hintergrund betrachten wir Mezzanine als potenzielle Alpha-Strategie, sofern sie mit dem passenden Investmentpartner umgesetzt wird.

Mit dem Zugang über Evergreen-Fonds (unbegrenzte Laufzeit) sollten Anleger berücksichtigen, dass sie damit ein bestehendes Portfolio erwerben, und nicht nur zukünftige Investments wie bei Drawdown-Fonds mit begrenzter Laufzeit. In Evergreen-Fonds werden viele der 2021 vergebenen Kredite weiterhin im Bestand bleiben, darunter auch die problematischeren Fälle. Fonds mit geringerer Exponierung gegenüber dem Jahrgang 2021 können daher der Risikoreduzierung dienen.

Während Direct Lending viel Aufmerksamkeit erhält, umfasst Private Credit einen wesentlich größeren adressierbaren Markt, der noch längst nicht vollständig erschlossen ist. Dazu gehören unter anderem:

- Direct Lending in Asien, das sich noch im Anfangsstadium befindet.

- Real Estate Credit, das derzeit ähnlichen Rückenwind erfährt wie in der Vergangenheit Corporate Direct Lending.

- Private Asset-Backed Finance, immer noch ein relativ junger Markt.

- Credit Secondaries, die neue Wege hin zu Liquidität und Diversifikation eröffnen.

- Mezzanine, das mit einem sich erholenden M&A-Markt voraussichtlich eine höhere Nachfrage verzeichnen und Lösungen im mittleren Teil der Kapitalstruktur benötigen wird.

Immobilien

Ist der Markt bereit für eine Erholung?

Nach fast drei Jahren verhaltener Transaktionsaktivität dürfte der Immobilienmarkt nun vor einer Erholung stehen. Die Kapitalisierungssätze sind 2023 und 2024 parallel zu den Zinsen gestiegen. Sie haben sich jedoch 2025 stabilisiert, als in vielen Märkten mit Zinssenkungen begonnen wurde und die Erwartung weiterer Zinsschnitte bestand.12 Das Mietwachstum hat sich zwar abgeschwächt, bleibt in den meisten Segmenten jedoch positiv. Die größte Ausnahme ist der Bürosektor, wo die Streuung allerdings groß ist. Insgesamt sehen wir ein sich verbesserndes Umfeld.13 Der Rückgang der Bautätigkeit seit 2022 dürfte den Bewertungen im Gewerbeimmobiliensektor zugutekommen. Er stützt das Mietwachstum und reduziert den Druck, der zuvor durch ein Überangebot an Neubauten in einzelnen Märkten für Industriegebäude und Mehrfamilienhäuser entstanden war.

Die Transaktionsaktivität wurde 2025 durch lockere Finanzierungsbedingungen und die Notwendigkeit vieler Fondsmanager, Ausschüttungen zu generieren, beflügelt. Sie wird weiter anziehen, während das Dry Powder bedingt durch mehrere Jahre geringen Fundraisings auf dem niedrigsten Stand seit 2020 ist. Für Investoren, die bereit sind, Kapital zu allokieren, ergeben sich dadurch interessante Chancen.

Trotz des insgesamt verbesserten Umfelds erwarten wir lokal begrenzte Belastungen und eine anhaltend hohe Streuung zwischen und innerhalb von Sektoren, Regionen und Strategien. Die „Flucht zur Qualität“-Dynamik setzt sich fort mit einer deutlichen Zweiteilung zwischen erstklassigen Immobilien (neu, gut gelegen, energieeffizient, hochwertige Ausstattung) und Objekten, die diese Merkmale nicht aufweisen. Diese Unterschiede spiegeln sich in Mietwachstum, Auslastung und Liquidität wider.

Das Bürosegment bleibt am stärksten unter Druck, mit rund 57 Mrd. USD an notleidenden Immobilien in den USA. Das ist fast die Hälfte aller notleidenden Objekte.14 Gleichzeitig zeigt sich hier, wie oben erörtert, die wohl größte Streuung überhaupt: Investoren kehren langsam zurück und fokussieren sich auf hochwertige Objekte. Das Transaktionsvolumen für Büroimmobilien in zentralen Geschäftslagen liegt im Jahresverlauf bis zum Ende des 3. Quartals 54 % höher – wenngleich von einem schwachen Niveau.15 Für die weitere Entwicklung des Bürosektors dürfte entscheidend sein, wie stark Automatisierung und KI die Größe und Struktur der Firmenbelegschaften verändern.

Kurzfristig werden außerdem viele Immobilienfinanzierungen fällig: Bis Ende 2026 müssen Immobilien im Wert von über 850 Mrd. USD refinanziert werden.16 Dadurch werden in vielen Fällen Laufzeitverlängerungen notwendig sein, während in anderen Situationen Refinanzierungen eine Neubewertung erfordern.

Infrastruktur

Wo liegen die Chancen jenseits von KI?

Die Digitalisierung – insbesondere der rasche Aufstieg von KI – hat sich zu einem zentralen Thema bei Infrastruktur und Sachwerten entwickelt. Trotz anhaltender Chancen bleiben die Bewertungen anspruchsvoll: Digitale Assets weisen aktuell einen medianen EV/EBITDA-Multiple von 11,7 auf, verglichen mit 10,2 für das Infrastrukturuniversum insgesamt.17 Wir sind der Ansicht, dass Dateninfrastruktur ohne bestehende Mietverträge ein erhebliches Nachfragerisiko birgt.

Nach Jahren stagnierender Stromnachfrage sehen wir nun einen strukturellen Anstieg des Energiebedarfs, insbesondere durch KI- und Digitalisierungsinitiativen. In vielen Regionen reicht die heutige Grundlastfähigkeit der Netze nicht aus, um dem prognostizierten Nachfragewachstum gerecht zu werden. Außerdem sind die Anlagen selbst häufig veraltet. In den USA sind Stromnetz-Infrastrukturanlagen im Durchschnitt 40 Jahre alt, was angesichts der dynamischen technologischen Entwicklung zu einem strukturellen Missverhältnis führt.18 In Europa entspricht der potenzielle Strombedarf für Rechenzentren rund 90 % des Bedarfs der EU-28. Selbst wenn nur 20 % dieses potenziellen Bedarfs realisiert werden, wäre dies ein enormer Unterschied zu den sinkenden europäischen Stromverbrauchsraten der vergangenen 15 Jahre.19 Insgesamt werden bis 2030 geschätzte 12 Billionen USD an Investitionen für die Energiewende benötigt.20 Die Nachfrage dürfte weiter steigen, selbst wenn der Energieverbrauch pro KI-Server durch Effizienzgewinne langfristig sinkt.21

Wir erwarten, dass dieser Bedarf durch eine breite Mischung traditioneller und nachhaltiger Energiequellen gedeckt werden muss. Im Fokus sollten dezentrale Erzeugungslösungen, verlässliche und steuerbare Versorgung sowie Flexibilität auf der Nachfrageseite stehen. In einer Zeit alternder Infrastruktur und häufigerer extremer Wetterereignisse werden Investitionen in die Netze nötig sein, um deren Resilienz zu erhöhen. Ebenso gewinnen Anlagen an Bedeutung, die durch Effizienzsteigerungen den Energieverbrauch reduzieren. Die physische Natur dieser Anlagen und die hohen Kosten für deren Bereitstellung führen zu einem erheblichen Bedarf an Kapital – oft in einer Größenordnung, die eher mit Value-Add- bzw. opportunistischen Strategien als Core-Investments übereinstimmt.

Jenseits von KI und Rechenzentren sehen wir vielversprechende Chancen in derzeit vielleicht übersehenen Infrastrukturthemen, die häufig attraktivere Angebots-/Nachfragedynamiken bieten. Die Kreislaufwirtschaft (Abfall, Wasser, Recycling) ist beispielsweise ein Bereich essenzieller Dienstleistungen mit starken vertraglichen Absicherungen und sehr begrenzter Konjunktursensitivität. Besonders im Middle Market, der im Vergleich zur Mega-Cap-Infrastruktur unterkapitalisiert ist, ergeben sich häufig neue Möglichkeiten. Auch Verkehr und Logistik befinden sich im Wandel, da Lieferketten neu ausgerichtet werden. Weltweit verändern Länder ihre Handelsrouten, um Resilienz und geopolitischen Faktoren höheren Stellenwert einzuräumen als reiner Kosteneffizienz. In den USA beobachten wir eine deutliche Hinwendung zu Onshoring und mehr heimischer Produktion. Das führt zu einer spürbar steigenden Nachfrage im Schienengüterverkehr und verändert zugleich die Anforderungen an Seehäfen, Flughäfen und Logistikkapazitäten. Dieser Trend dürfte anhalten, da wir in den kommenden zehn Jahren mit einer weiteren Beschleunigung der heimischen Produktion rechnen.

In Europa verändert sich das Umfeld für Investmentchancen dank umfassender politischer Maßnahmen und eines zunehmenden Fokus auf Energieunabhängigkeit. Allerdings müssen Anleger erhebliche Unterschiede bei Regulierung, Genehmigungen und Wachstum berücksichtigen. Einige große Volkswirtschaften wie Frankreich wachsen langsamer, während andere insbesondere in Südeuropa, darunter Spanien, deutlich schneller expandieren. Breite politische Maßnahmen, darunter der im Februar unterzeichnete Clean Industrial Deal, dürften unterstützend wirken. Daneben bleiben nationale Programme entscheidend. In Deutschland dürfte das große Infrastrukturpaket vom September zahlreiche Investitionsmöglichkeiten schaffen. Insgesamt werden Large-Cap-Infrastrukturunternehmen aktuell zu einem EV/EBITDA-Multiple von 13,1 gehandelt, Middle-Market-Assets hingegen zu 11,2.22 Aus unserer Sicht spricht dies für attraktivere Chancen im Middle Market.

1 MSCI Private Assets. Stand: Q2 2025.

2 EY Prive Equity Pulse Survey durchgeführt von AlphaSights. Stand der Daten: 30. Juni 2025.

3 Goldman Sachs Global Investment Research. Stand: 8. Oktober 2025.

4 Goldman Sachs Global Banking and Markets. Stand: 24. Oktober 2025.

5 Goldman Sachs Asset Management. Dies basiert auf einem aktualisierten Wertsteigerungsrahmen für 2023 unter Berücksichtigung der aktuellen Bewertungen und Kapitalkosten. Es wird von einer Zielrendite von 2,5x Brutto-TVPI (Total Value to Paid-In) oder etwa 2,0x netto ausgegangen. Historisch hat die Margenausweitung knapp 10 % zum durchschnittlichen Value-Add von PE-finanzierten Unternehmen beigetragen. Daraus folgt, dass ein Umsatzwachstum von näher an 9–10 % erforderlich wäre, um die typischen Renditeziele von Private-Equity-Investoren und -Managern zu erreichen. Dies liegt über den historischen Erfahrungswerten von 7–9 %. EBITA (Earnings Before Interest, Taxes, Depreciation, and Amortization) bezieht sich auf den Gewinn vor Zinsen, Steuern und Abschreibungen.

6 MSCI Private Assets, Stand: Q2 2025.

7 Pitchbook, Stand: 30 Juni 2025

8 Silicon Valley Bank, State Of The Market, 1. Halbjahr 2025

9 S&P Global, 5-Jahres-Durchschnitte der Recovery Rate. Stand: September 2025.

10 Lincoln International, Stand: Q4 2024.

11 Cliffwater Direct Lending Index, PitchBook LCD, Daten bis zum 25. März 2025. Die Daten umfassen ausschließlich Zinssatz- oder Spreadanpassungen und Laufzeitverlängerungen, die im Rahmen bestehender Kreditverträge vorgenommen wurden.

12 Goldman Sachs Global Investment Research. Stand: Oktober 2025.

13 MSCI RCA. Stand: Q3 2025.

14 MSCI RCA. Stand: Oktober 2025.

15 MSCI RCA. Stand: Q3 2025.

16 MSCI RCA. Stand: Oktober 2025.

17 EDHEC. Stand: Oktober 2025. Verhältnis des Unternehmenswerts zum Gewinn vor Einkommen, Steuern und Abschreibungen.

18 Goldman Sachs, „Powering the AI Era“ (Die Stromversorgung der KI-Ära). Juli 2025.

19 Goldman Sachs Global Investment Research: „Powering Up Europe: AI, data centers and energy needs: at Europe's inflection“ (Europas Stromversorgung: KI, Rechenzentren und Energiebedarf: Europa am Wendepunkt). Oktober 2025.

20 Goldman Sachs, „Powering the AI Era“ (Die Stromversorgung der KI-Ära). Juli 2025. Schätzungen basierend auf Berichten von Goldman Sachs Global Investment Research: „Carbonomics: the GS net zero carbon scenarios – a reality check“ (Carbonomics: die GS-Szenarien für Netto-Null-Emissionen – ein Realitätscheck); „Generational Growth: AI, data centers and the coming US power demand surge“ (Generationenübergreifendes Wachstum: KI, Rechenzentren und der bevorstehende Anstieg des Strombedarfs in den USA); Strom- und Versorgerzahlen weltweit basierend auf einer US-Schätzung von ca. 1,4 Billionen USD.

21 Goldman Sachs Global Investment Research: AI/Data Center Power Demand: The 6 Ps driving growth and constraints (Strombedarf von KI/Rechenzentren: Die 6 P, die Wachstum und Einschränkungen vorantreiben). Oktober 2025

22 EDHEC. Stand: Oktober 2025.