Allokation überschüssiger Liquidität innerhalb eines Portfolios

Die Herausforderung

Der Kunde

Eine Bank, die nach den International Financial Reporting Standards 9 (IFRS 9) arbeitet und eine fünfjährige Allokationsstrategie entwickeln möchte.

Das Ziel

Entwicklung einer fünfjährigen Allokationsstrategie mit einem Schwerpunkt auf dem Aufbau eines hochwertigen liquiden Asset-Portfolios (High-quality Liquid Assets, HQLA) und der Allokation überschüssiger Liquidität. Gleichzeitig sollte der Konsum risikogewichteter Assets (Risk-weighted Assets, RWA) verwaltet werden.

Unsere Aufgabe

- Maximierung der Kreditspread-Generierung unter RWA-Beschränkungen.

- Beachtung der Volatilität von Gewinn und Verlust gemäß IFRS 9 Rechnungslegungsstandards.

- Beachtung des Downgrade-Risikos und seiner Auswirkungen auf RWA.

Unsere Lösung

Fokus auf mehrjährige Ziele

Wir haben uns entschieden, Buy & Maintain-Strategien mit geringem erforderlichen Umsatz zu priorisieren, da die Bank den Schwerpunkt auf die Kontrolle des Gewinn- und Verlustmanagements gelegt hatte. Mit einer Verankerung der Investmentstrategie auf dem niedrigsten RWA-Budget von Jahr 2 haben wir den folgenden Ansatz angewendet:

- Wir haben die Zielallokation für Jahr 2 bestimmt, bei der die risikogewichteten Asset-Einschränkungen am größten sind.

- Wir haben eine Allokation für Jahr 1 geplant, die auf Buy & Maintain-Basis auf die gewünschte Allokation für Jahr 2 übertragen wurde, und die überschüssige Liquidität auf Assets mit einer Laufzeit von 0–1 Jahren allokiert.

- Wir haben die Allokation in Jahr 5 bestimmt, die das größere risikogewichtete Asset-Budget nutzen und gleichzeitig den Umsatz gegenüber der Allokation in Jahr 2 minimieren würde.

- Schließlich haben wir die Allokationen in den Jahren 3 und 4 als Übergang zur Allokation in Jahr 5 abgeleitet.

Das Ergebnis

Berücksichtigung kurz- und langfristiger Bedürfnisse

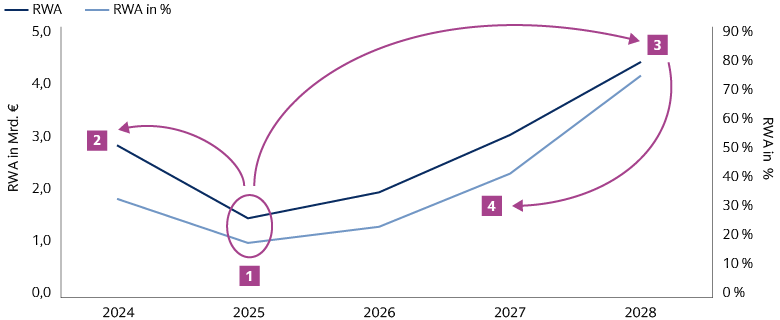

Unser Ansatz zur Portfoliokonstruktion konzentrierte sich auf die kurzfristigen Allokationsbedürfnisse für Jahr 2 und gab einen Kurs hin zu den zukünftigen Anforderungen in Jahr 5 vor. Grundlage dabei waren die folgenden Modellierungsannahmen und die folgende fünfjährige Zielallokation:

Modellierungsannahmen

- Wir haben RWA-Komponenten einbezogen, angenommen, dass alle Assets Teil des Anlagebuchs sind, und die Auswirkungen geschätzt, die ein Bonitäts-Downgrade aller Wertpapiere um einen Buchstaben auf die RWA haben würde.

- Wir haben das wirtschaftliche Risiko in Bezug auf die annualisierte Mark-to-Market-Volatilität, die annualisierte Spread-Volatilität (ohne Zinsen) und die erwarteten Kreditverluste über die gesamte Lebensdauer der Positionen gemessen, wobei wir von langfristigen Rating-Migrationsmatrizen ausgingen.

- Wir haben die Allokation so gestaltet, dass die Notwendigkeit, Wertpapiere vor Fälligkeit zu verkaufen, minimiert wird, d. h. die Volatilität von Gewinn und Verlust nach IFRS 9 wurde hauptsächlich durch die Variabilität der Erträge im Zeitverlauf und die marktgerechte Bewertung der unter dem beizulegenden Zeitwert durch Gewinn und Verlust ausgewiesenen Wertpapiere bestimmt.

Zielallokationen

- Wir konzentrierten unsere Zielallokation für Jahr 1 auf die Stabilität der Allokation und auf die Investition zusätzlicher überschüssiger Liquidität in Schwellenländer- und Hochzinsanleihen.

- Für die Zielallokation für Jahr 2 haben wir uns auf Kernstaatsanleihen, hochwertige Covered Bonds und hochwertige Verbriefungen konzentriert.

- Dann haben wir das Fälligkeitsprofil der Allokation in Jahr 2 genutzt, um das Rücknahmeprofil zu finanzieren, das Portfolio in Richtung renditestärkerer Assets umgeschichtet und das größere RWA-Budget für die Zielallokation der Jahre 3 bis 5 in Anspruch genommen.

Die zitierten Fallstudien stellen Beispiele dafür dar, wie wir mit verschiedenen institutionellen Kunden und einem breiten Spektrum an Dienstleistungen und Angeboten zusammenarbeiten. Die in den Fallstudien beschriebenen Erfahrungen sind möglicherweise nicht repräsentativ für die Erfahrungen anderer Kunden. Die Fallstudien wurden nicht auf Basis der Portfolioperformance ausgewählt und sind kein Hinweis auf die zukünftige Wertentwicklung oder zukünftigen Erfolg. Dies ist keine Aussage über die Beratungsleistungen von Goldman Sachs Asset Management.