Austrocknende Ausschüttungen: Auf der Suche nach Liquidität an den Private Markets

Wichtige Erkenntnisse

Die rekordhohe Exit-Aktivität 2021 lässt sich nur schwer einordnen: In den Jahren vor der Pandemie bewegten sich die jährlichen Private-Equity-Ausschüttungen um 25 % des Nettoinventarwerts (NIW). Dann zogen sie 2021 zusammen mit den Bewertungen kräftig an auf 29 %. In absoluten Zahlen wurden 2021 mehr als 700 Mrd. USD ausgeschüttet – mehr als doppelt so viel wie der bisherige Rekord.1 Die Auswirkungen dieser Ausschüttungswelle waren über Jahre spürbar. Höhere Kapitalkosten und volatile Bewertungen kamen verstärkend hinzu. Als die Ausschüttungen 2022 und 2023 zurückzugehen begannen (auf 12 % bzw. 10 % NIW), ließ sich das durch die vorherige Welle erklären. Die anhaltende Dürre (9 % NIW im ersten Halbjahr 2024) deutet jedoch darauf hin, dass es sich um mehr als nur einen zyklischen Abschwung handelt.2

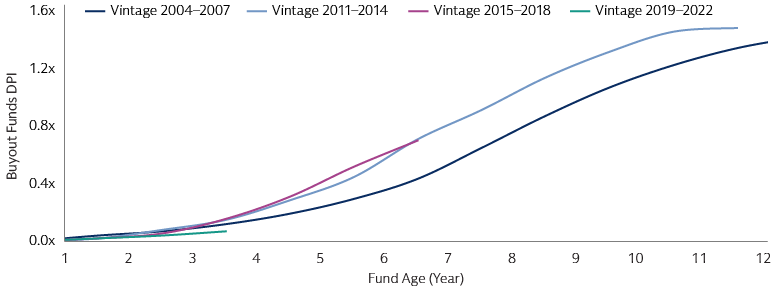

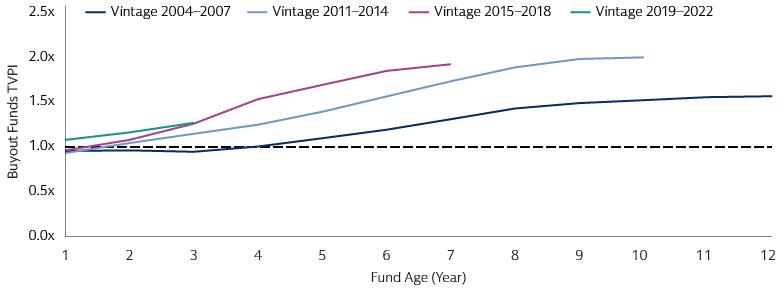

Derzeit schütten Fonds jüngerer Jahrgänge langsamer Kapital aus als ältere Fonds. Dennoch entspricht die Wertentwicklung insgesamt (gemessen an der Kennzahl „Total Value to Paid In“ oder TVPI) weiterhin den historischen Werten. Gleichzeitig liegen die Exit-Bewertungen erstmals seit mindestens einem Jahrzehnt unter den Bewertungen während der Haltephase. Viele Beobachter und Analysten gingen davon aus, dass diese Trends zu einem stärkeren Fokus auf den DPI (Distributions to Paid-in Capital) führen würden. Tatsächlich achten Investoren deutlich mehr darauf, aber die allermeisten bevorzugen zur Bewertung des Track Records nach wie vor den TVPI und die interne Rendite (IRR). Statt bestehende Kennzahlen zu ersetzen, stellt der DPI nun eine zusätzliche Hürde dar, über die Manager es schaffen müssen.3 Trotz langsamerer Ausschüttungen sind die meisten Investoren in Private-Markets-Strategien nach wie vor unterallokiert und stehen daher nicht unter Druck, übermäßige Allokationen zu liquidieren. Viele stocken sogar ihre Allokationen auf. Im aktuellen Umfeld mögen Ausschüttungen daher weniger dem Cashflow-Management und der Asset-Allokation dienen als der Validierung der Wertentwicklung von Fonds in der Mitte ihrer Laufzeit. Sicherlich schätzen viele Investoren Ausschüttungen heute als Bestätigung der Portfoliobewertungen ebenso wie für ihre Liquidität.

Quelle: Cambridge Associates; Stand: 31. März 2024. Daten für globale Fonds. Der DPI wird berechnet als die Gesamtausschüttungen an Investoren geteilt durch die Gesamteinzahlungen der Investoren im Zeitverlauf nach Auflegungsjahrgang. Der Cashflow wird ab einem Fondsalter von 0,5 Jahren angesetzt, wobei angenommen wird, dass Fondsauflegungen innerhalb desselben Jahrgangs gleichmäßig über das entsprechende Kalenderjahr verteilt sind. Die Wertentwicklung in der Vergangenheit ist kein Indikator für zukünftige Ergebnisse.

Laut aggregierter Daten mögen operative Faktoren manche Assets beeinträchtigen, aber die Fundamentaldaten sind generell noch stabil. Notlagen scheinen daher kein großes Hindernis für den Verkauf von Investitionen zu sein.4 Höhere Zinsen und Bewertungsveränderungen spielen eine Rolle ebenso wie die Flaute am IPO-Markt. Unserer Ansicht nach tragen jedoch auch mehrere strukturelle Faktoren zur Verlangsamung der Ausschüttungen bei, darunter Veränderungen der Dealmaking- und Value-Creation-Strategien. Eine wichtige Entwicklung ist die zunehmende Bereitschaft der Manager, Assets länger zu halten, was Investoren zu akzeptieren scheinen. Ermöglicht wird das durch immer neue Fondsstrukturen und „Mid-Stack“-Kapitallösungen, die zwischen Eigen- und Fremdkapital angesiedelt sind. Die Ausschüttungsdürre macht sich zwar gerade akut bemerkbar, aber bestimmte Entwicklungen werden voraussichtlich anhalten. Das wird breite Auswirkungen darauf haben, wie Manager in Investments ein- und aussteigen und wie Investoren mit Liquidität umgehen.

Wie die Suche nach neuen Oasen das Umfeld für Exits verändert

Ist größer tatsächlich besser? Auswirkungen von Buy-and-Build-Strategien

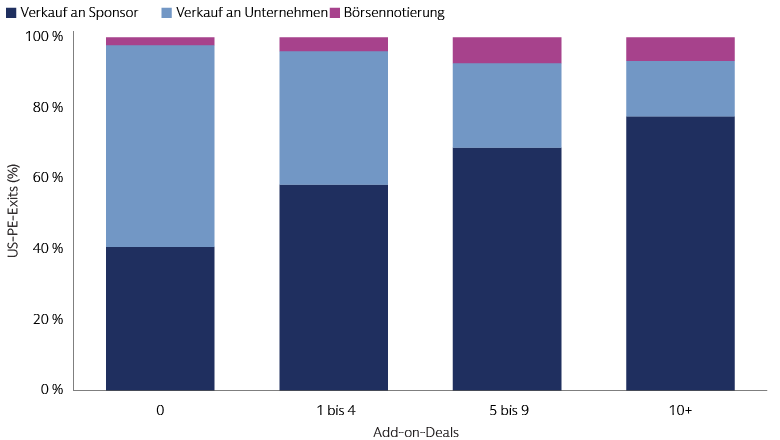

Das Dealmaking ist ein zentraler Aspekt von Private-Markets-Strategien. Die Integration von M&A-Deals gilt bekanntermaßen als schwierig, aber für viele Manager gehört das „Buy-and-Build“-Modell zu den Grundpfeilern ihrer Gesamtstrategie. In den USA ist der Anteil von Add-on-Deals seit der Finanzkrise von weniger als der Hälfte auf über drei Viertel aller Leveraged Buyouts gestiegen.5 Auch bei Infrastruktur-Deals gewinnt die Buy-and-Build-Strategie zunehmend an Bedeutung, da Asseteigentümer die Skalenvorteile in kapitalintensiven Segmenten erkannt haben.

Nicht nur die Zahl der Add-ons ist gestiegen, auch die Tendenz von Plattformen, sich an mehreren dieser Deals zu beteiligen, hat zugenommen. Die Größe von Plattformunternehmen ist durch die stetige Zunahme der Fondsvolumina noch gestiegen. Immer mehr Eigenkapital ist notwendig, um effizient zu investieren. Das Ergebnis sind oft skalierte und performancestarke Assets. Allerdings führt diese Strategie häufig zu Plattformunternehmen mit einer begrenzten Anzahl potenzieller Asseteigentümer und/oder Geschäftsmodellen, die am Public Market nicht überzeugen oder falsch eingeschätzt werden. Ein typisches Beispiel sind regionale Buy-and-Build-Strategien im Bereich von Facharztpraxen, die nicht zu den etablierten Krankenhaussystemen passen und oft zu teuer sind, um von den praktizierenden Ärzten selbst übernommen zu werden. Auch bei traditionellen Infrastrukturgroßprojekten ist die Anzahl potenzieller Käufer aufgrund der Assetgröße naturgemäß eingeschränkt. Mit der wachsenden Zahl von Add-on-Deals wird die Bedeutung von PE-Sponsoren als Exit-Kanal zunehmen.

Quelle: PitchBook. Enthält Exits von 2014 bis 2024. Stand: 12. September 2024.

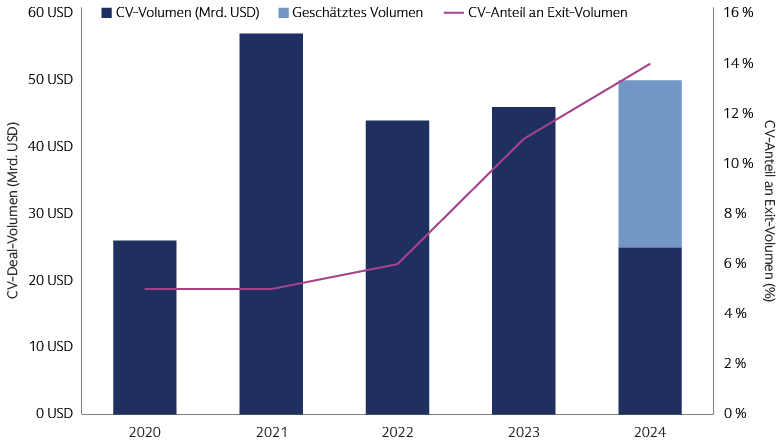

Tiefere Taschen? Sekundäre Buyouts an Continuation Vehicles

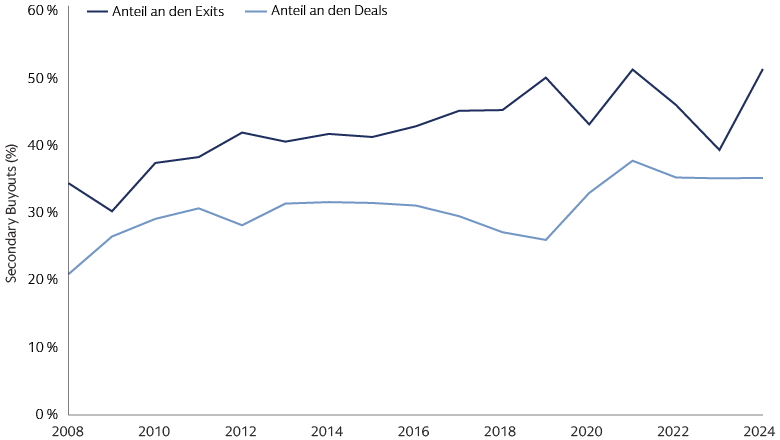

Secondary Buyouts, bei denen ein Manager ein Asset an einen anderen Manager verkauft, wurden in den ersten Jahrzehnten des Private-Equity-Geschäfts stigmatisiert. Vor allem Investoren standen solchen Transaktionen kritisch gegenüber und zweifelten am Renditepotenzial eines Assets, das schon einmal in Private-Equity-Besitz war. Erst als sich die Rahmenbedingungen für Finanzierungen und Dealmaking nach der globalen Finanzkrise vielfach veränderten, entstand ein nennenswerter Markt dafür. Mit der Zunahme solcher Deals zeigen Research, Erfahrungsberichte und Anekdoten, dass die Renditen von Secondary Buyouts mindestens denen anderer Exit-Kanäle und Deal-Sourcing-Methoden entsprechen.6 Dank ihrer „Entstigmatisierung“ haben sich Secondary Buyouts nach der globalen Finanzkrise zu einem wichtigen Exit- und Deal-Flow-Kanal entwickelt.

Quelle: PitchBook. Stand: 30. Juni 2024.

Anfangs begrüßten Manager Secondary Buyouts (SBO) als realistische Exit-Option. Allerdings war oft auch ein gewisses Bedauern über den Verkauf spürbar, vor allem, wenn die Performance danach positiv verlief. Mittlerweile möchten Manager Verkäufe an Konkurrenten meiden, sodass Continuation Vehicles (CVs) voraussichtlich einen großen Teil der SBO-Aktivität verdrängen werden. Mit CVs haben bestehende Investoren die Wahl, Liquidität zu erhalten oder in einem Asset investiert zu bleiben. Der Manager wiederum kann seine besten Assets länger als ursprünglich vorgesehen halten und aufstocken. Durch die Unterbrechungen während der Coronapandemie hat sich die Akzeptanz von CVs beschleunigt. Die Struktur erfreut sich anhaltender Beliebtheit. Sowohl das Angebot als auch die Nachfrage sind gestiegen. Traditionell war der Exit das Ende von Private Market Investments. Jetzt akzeptieren Investoren und Manager zunehmend CVs und andere Interimslösungen für Liquidität als festen Bestandteil der Private Markets.

Quelle: Jefferies H1 2024 Global Secondary Market Review. Stand: 30. Juni 2024.

Nur ein Zwischenstopp: zeitweilige Liquidität

Es gibt bewährte Methoden, zeitweilig Liquidität bereitzustellen. Ihr Einsatz schwankt je nach den Entwicklungen an den Kapitalmärkten. Fremdfinanzierte Dividendenausschüttungen, sog. Dividend Recaps, erreichten beispielsweise 2021 ein Rekordniveau, als komplette Exits sich auf einem Höchststand befanden. Auch dieses Jahr könnte ein Rekordjahr für sie werden, wenn komplette Exits stark nachgelassen haben.7 Durch das Wachstum bei Private Credit sind außerdem mehr „Mid Stack“-Lösungen entstanden. Dazu zählt Preferred Equity mit Merkmalen von Fremd- und Eigenkapital, die in komplexen Situationen wie Übernahmefinanzierungen und Rekapitalisierungen individuell an die Bedürfnisse von Kreditnehmern angepasst werden können. Das genaue Verhältnis von Fremd- zu Eigenkapital hängt von den Asseteigenschaften wie dem Cashflowprofil, der Kapitalstruktur und der Bilanz ab. Merkmale wie „Payment in Kind“ (PIK) können dabei zusätzliche Flexibilität bieten. Anleger, die vorübergehende Liquidität wünschen, müssen abwägen, ob die aktuelle Liquidität zulasten des zukünftigen Ausschüttungs- oder Performancepotenzials des Assets generiert wird. Sie sollten daher wissen, wie und warum zeitweilige Liquidität angestrebt wird und ob ein kompletter Exit in Betracht gezogen wurde.

Ungenutztes Potenzial

Umsichtige Manager denken potenzielle Exit-Kanäle in ihrer Investmentthese von Anfang an mit. Diese Überlegungen werden jedoch immer wichtiger. Operative Pläne sind mittlerweile ein fester Bestandteil des Buyout-Playbooks. Immer häufiger fließt die Exit-Strategie maßgeblich in die operative Strategie ein. In den späten 2010er Jahren, als die Registrierungsanträge für Börsengänge in den USA vertraulich eingereicht werden durften, wurden sog. „Dual Track“-Exit-Strategien üblicher. Dabei prüft der Manager gleichzeitig eine Akquisition und einen Börsengang als Exit-Option. Die Wahl zwischen verschiedenen Exit-Kanälen zu haben, reicht jedoch allein nicht aus. Manager müssen gezielt Assets erwerben und aufbauen, die attraktiv für potenzielle Käufer sind – sei es für strategische Käufer, PE-Sponsoren oder Aktieninvestoren. Die Art des potenziellen Käufers spielt eine wesentliche Rolle: Strategische Käufer suchen oft eher unkomplizierte Assets, die sich leicht integrieren lassen. Für Portfoliounternehmen mit breiter geografischer Präsenz oder ganz verschiedenen Geschäftsbereichen kann das schwierig sein. Auch Aktieninvestoren neigen dazu, für Großunternehmen mit unterschiedlichen Geschäftsfeldern einen „Konglomeratsabschlag“ zu verlangen (das ist einer der Gründe für den Anstieg von Abspaltungen und Veräußerungen). Manchmal kann es sinnvoll sein, Flexibilität für zeitweilige Liquidität und längere Haltezeiten von Anfang an in die Struktur von Fonds und Transaktionen einzubauen. Für bestimmte Assets – etwa solche mit ehrgeizigen Wachstumsplänen oder einer mehrteiligen Buy-and-Build-Strategie – mag das die beste Option sein.

Investoren müssen bedenken, dass Manager oft die Liquidität für den gesamten Fonds und möglicherweise sogar mehrere Fonds betrachten. Das kann sich auf Entscheidungen über einzelne Assets auswirken. Auch Faktoren wie die Wirtschaftlichkeit des Fonds, die Behandlung von Gewinnbeteiligungen und persönliches Ansehen können bei der Liquiditätspolitik eines Managers eine Rolle spielen. Investoren, die diese Dynamiken verstehen, können die Gründe für bestimmte Transaktionen besser nachzuvollziehen.

Längere Haltezeiten sind zum Teil ein Symptom des aktuellen Marktumfelds. Es gibt jedoch auch strukturelle Faktoren, die zum Anhalten dieses Trends beitragen. Größere Fondsvolumina haben zu größeren Transaktionen geführt – sowohl bei Akquisitionen als auch durch Buy-and-Build-Strategien. Dadurch ist die Käuferbasis kleiner geworden und der IPO-Markt hat an Bedeutung gewonnen. Angesichts eines tieferen Pools an potenziellen strategischen Käufern und PE-Sponsoren sind mittelständische Unternehmen für einen Exit oftmals besser aufgestellt.

Private-Markets-Strategien sind von Natur aus illiquide, aber dank Innovationen vollzieht sich ein Paradigmenwechsel. Semiliquide Fondsstrukturen und Continuation Vehicles schaffen neue Optionen mit längeren Haltezeiten für Manager und besserer Liquidität für Investoren. Sogar unbegrenzte Haltezeiten sind möglich. Im Rahmen dieser Entwicklung beobachten wir bereits eine steigende und voraussichtlich anhaltende Nachfrage nach „Mid Stack“-Kapitallösungen, die bestehenden Eigentümern neben zusätzlichem Kapital zur Unterstützung des Wachstums auch zeitweilige Liquidität bieten.

1Burgiss. Stand: Q2 2024.

2Burgiss. Stand: Q2 2024.

3Goldman Sachs Asset Management Alternatives Diagnostic Studie 2024. Stand: 22. Oktober 2024.

4Burgiss. Stand: Q2 2024.

5PitchBook. Stand: Q2 2024.

6Kick, Jonas und Schwetzler, Bernhard, Second Hand or Second Generation? -The Performance of Secondary Buyouts (26. August 2021). Verfügbar bei SSRN: https://ssrn.com/abstract=4099376; Eschenröder, Tjark, Secondary Buyout Performance (19. September 2019). Verfügbar bei SSRN: https://ssrn.com/abstract=3456630

7PitchBook LCD. Stand: 24. September 2024