Enhanced Indexing: Wie man mit ein wenig aktivem Investieren weit kommt

Key Takeaways

Aktiv oder passiv? Diese Frage beschäftigt Anleger seit Langem – getrieben von unterschiedlichen Investmentphilosophien, Markteinschätzungen und dem Wunsch nach höheren Renditen. Beide Ansätze bieten klare Vorteile. Aus unserer Sicht geht es jedoch nicht um die Frage, welcher Ansatz überlegen ist. Vielmehr sollte die Suche nach einem Mittelweg, der die Stärken beider vereint, im Vordergrund stehen. Enhanced Indexing bietet hierfür eine Lösung, die die Kosteneffizienz, Transparenz und Vorhersagbarkeit des passiven Investierens mit der Dynamik und dem besseren Risikomanagement eines aktiven Ansatzes verbindet. In einem Umfeld erhöhter Marktunsicherheit und -volatilität halten wir diese Kombination für besonders attraktiv.

Bei der Überlegung, wie ein Enhanced-Indexing-Ansatz umgesetzt werden kann, eignet sich ein börsengehandelter Fonds oder ETF als ideales Vehikel. Diese Methode der Bereitstellung kann einen Mechanismus bieten, der die Kosteneffizienz von Enhanced-Index-Strategien ergänzt und neben täglicher Transparenz auch Flexibilität und Liquidität durch den börsentäglichen Handel bietet.

Die Vorteile eines ETF-Produkts sind weitreichend. Bei Enhanced-Index-Strategien ist besonders der leichtere Zugang für Anleger hervorzuheben. Traditionell waren Strategien mit niedrigem Tracking Error vor allem institutionellen Investoren vorbehalten. Die Skalierbarkeit eines datengestützten Ansatzes und niedrige Kosten eröffnen heute jedoch auch Privatanlegern die Möglichkeit, „benchmark-orientiert“ in stabile und beständige Alpha-Quellen zu investieren.

Individuelle Anlegerziele integrieren zu können ist ein weiterer Vorteil von Enhanced-Index-ETFs. Sie eignen sich daher als vielseitige Bausteine für die Konstruktion eines Kernportfolios und lassen sich über einen Standardindex hinaus nach Anlageuniversum, erlaubtem Tracking Error, Alpha-Treibern oder wertebasierten Kriterien wie Nachhaltigkeitszielen gezielt anpassen. Ein datenbasiertes, systematisches Modell unterstützt dabei eine flexible Portfoliokonstruktion und die präzise Steuerung des aktiven Risikos.

Das Kernprinzip von Enhanced-Indexing-Strategien: Stabiles und konsistentes Alpha bei ausgewogenen Risiken

Enhanced-Index-Strategien orientieren sich eng an Vergleichsindizes und bieten damit ein breites Marktengagement (Beta). Gleichzeitig setzen sie auf eine aktive Titelauswahl, indem sie Aktien basierend auf zukunftsgerichteten Einschätzungen über- oder untergewichten. Abweichungen vom Index werden jedoch mit einem disziplinierten, effizienten und risikokontrollierten Ansatz bewusst moderat gehalten. Das Ausmaß dieses Risikos richtet sich nach der Risikobereitschaft des Anlegers und liegt typischerweise bei einem Tracking Error im Bereich von 100 bis 200 Basispunkten. Das gewählte Tracking-Error-Niveau spiegelt die Höhe der aktiven Gewichtungen wider, die sorgfältig ausgewogen über Marktkapitalisierungen, Sektoren und Länder verteilt werden. Dadurch werden Klumpenrisiken vermieden, unbeabsichtigte Risikopositionen reduziert und eine Portfoliostruktur beibehalten, die nahe am Vergleichsindex liegt. Aus unserer Sicht integriert Enhanced Indexing drei wesentliche Elemente in Anlegerportfolien:

Alpha-Stabilität: Erzielen einer beständigen Outperformance

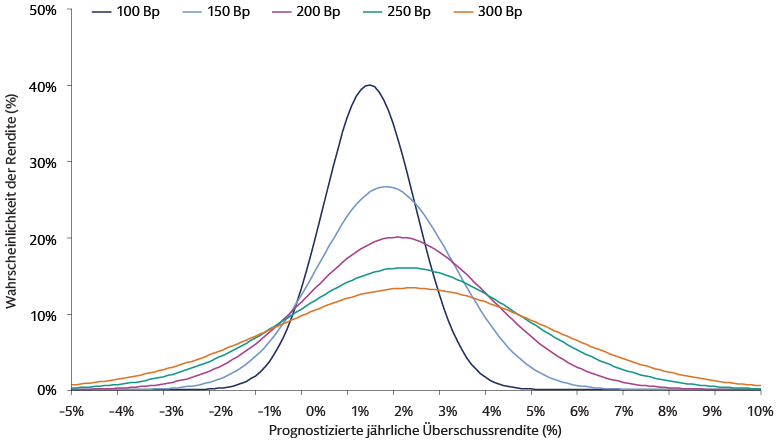

Wie aktive Strategien möchten auch Enhanced-Index-Strategien ihre Vergleichsindizes übertreffen. Gleichzeitig streben sie ähnlich wie passive Ansätze eine stabilere Wertentwicklung an. Im Fokus steht dabei die Beständigkeit positiver Ergebnisse, nicht deren Höhe. Strategien mit niedrigem Tracking Error erzielen häufiger positive, wenngleich geringere Überschussrenditen verglichen mit Strategien mit höherem Tracking Error. Daher können Enhanced-Index-Strategien durch diesen Ansatz positive annualisierte Überschussrenditen gegenüber dem Vergleichsindex und damit auch gegenüber passiven Strategien erzielen. Dazu trägt gerade langfristig der Zinseszinseffekt bei.

Quelle: Goldman Sachs Asset Management. Nur zur Veranschaulichung. Die Abbildung zeigt die Wahrscheinlichkeit, mit der ein Portfolio bei unterschiedlichem Tracking Error verschiedene jährliche Überschussrenditen erzielt. Beispielsweise weist ein Portfolio mit 100 Basispunkten Tracking Error (dunkelblau) eine durchschnittlich erwartete jährliche Überschussrendite auf, die geringer ist als die eines Portfolios mit 200 Basispunkten Tracking Error (violett) (siehe horizontalen Mittelpunkt der jeweiligen Glockenkurve). Die Wahrscheinlichkeit, diese Rendite zu erreichen, ist jedoch beim 100-Basispunkte-Portfolio höher (siehe vertikale Höhe der jeweiligen Glockenkurve). Ein Portfolio mit niedrigerem Tracking Error bietet damit eine deutlich höhere Sicherheit einer kontrollierten positiven Rendite. Die Abbildung bezieht sich nicht auf ein bestimmtes Produkt oder eine bestimmte Strategie von Goldman Sachs Asset Management.

Alpha-Effizienz: Mehr Effizienz bei geringerem aktivem Risiko

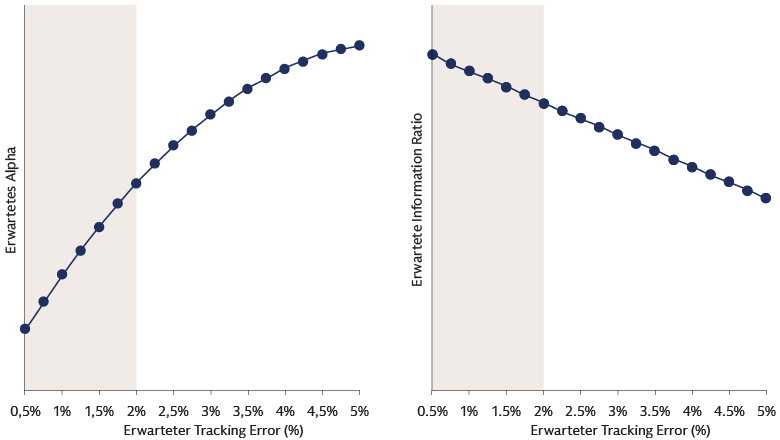

Größere Abweichungen vom Vergleichsindex erhöhen das Risiko (Tracking Error), aber auch das Potenzial für Überschussrenditen. Diese Beziehung verläuft jedoch nicht linear. Mit steigendem Tracking Error sinkt die zusätzliche Überschussrendite, die durch das Eingehen weiteren aktiven Risikos erwartet werden kann. Das Eingehen der „ersten Einheiten“ an Risiko wird also tendenziell besser entschädigt als das Eingehen der „letzten“ Risikoeinheiten. Daher ist die risikobereinigte Outperformance in der Regel bei niedrigerem Tracking Error am höchsten. Infolgedessen können Strategien mit niedrigerem Tracking Error (Enhanced Indexing) eine dauerhaftere Alpha-Generierung anstreben.

Quelle: Goldman Sachs Asset Management. Nur zur Veranschaulichung. Die Abbildung zeigt den Zusammenhang zwischen erwartetem Tracking Error und erwartetem Alpha. Allgemein lässt sich beobachten: Mit steigendem Tracking Error sinkt der zusätzliche Ertrag, der aus weiterem Alpha generiert werden kann. Die Veränderung der Indexstruktur erfordert beträchtlichen Aufwand und verursacht somit für jede zusätzliche Anpassung höhere „Kosten“. Entsprechend sind die marginalen Kosten bei niedrigerem Risikoniveau geringer. Daraus ergibt sich, dass die Information Ratio tendenziell bei einem niedrigeren Tracking Error am höchsten ist. Anders formuliert: Die risikobereinigte Outperformance ist in der Regel bei niedrigerem Tracking Error am größten.

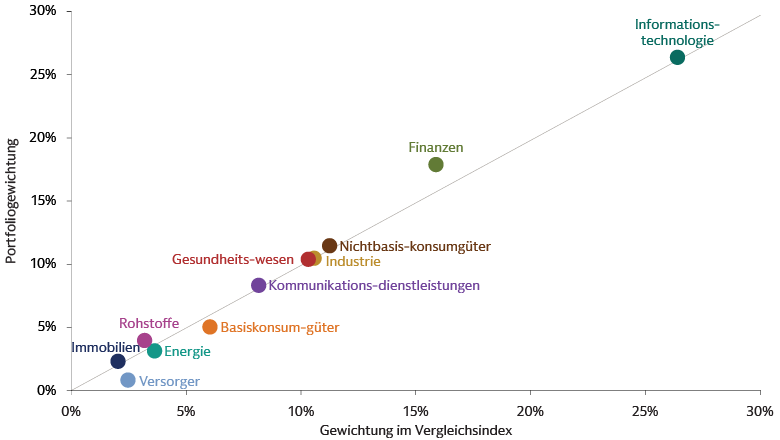

Risikobalance: In Indexnähe

Für einen niedrigen Tracking Error halten Enhanced-Index-Portfolien in der Regel eine größere Anzahl an Einzeltiteln. Sie bilden ihre Vergleichsindizes enger nach und gehen kleinere aktive Positionen in einer größeren Zahl von Titeln ein (im Vergleich zu Portfolien mit höherem Tracking Error). So lassen sich die Risikofaktoren besser diversifizieren, da die kleineren Positionen über den gesamten Vergleichsindex gestreut werden, statt sie in einzelnen Bereichen zu konzentrieren.

Das Ergebnis: Ein Enhanced-Index-Portfolio sollte in seiner Zusammensetzung nicht wesentlich vom Vergleichsindex abweichen und so die Merkmale eines passiven Portfolios bewahren. Die flexible und dynamische Natur dieses Ansatzes bietet zudem einen wirksamen Mechanismus, um unbeabsichtigte Verzerrungen konsequent zu vermeiden. Dieser Aspekt ist in einem nichtsystematischen Rahmen deutlich schwieriger zu steuern.

Quelle: Goldman Sachs Asset Management. Stand: Dezember 2024. Nur zur Veranschaulichung.

Das Potenzial eines aktiven ETFs ausschöpfen

Wir sind überzeugt, dass die Kombination eines Enhanced-Index-Ansatzes mit einem aktiven ETF-Wrapper eine innovative Möglichkeit darstellt, am Aktienmarkt erfolgreich zu investieren.

Mit dem Vehikel eines aktiven ETFs erhalten Aktienanleger mehrere Vorteile:

ETFs bieten in der Regel niedrigere Kostenquoten als herkömmliche aktive Fonds, wodurch die Performance weniger durch Gebühren belastet wird. Durch ihre Kosteneffizienz und einfache Handelbarkeit eröffnen ETF-Produkte einer breiten Anlegerbasis Zugang zu anspruchsvollen Investmentmöglichkeiten.

Die von Natur aus transparente Struktur von ETFs mit täglicher Offenlegung der Positionen unterstützt Anleger dabei, die Performance-Treiber zu verstehen und eine ganzheitliche Asset Allocation zu erreichen.

Die Möglichkeit, ETF-Anteile börsentäglich zu handeln, bietet Anlegern gerade in Phasen mit unvorhersehbaren Marktbewegungen mehr Flexibilität.

Wie man mit ein wenig aktivem Investieren weit kommt

Mit der ausgewogenen Kombination aus passivem und aktivem Investieren profitieren Anleger von der Planbarkeit des passiven Ansatzes sowie der Dynamik und dem besseren Risikomanagement eines aktiven Ansatzes. Durch das Streben nach Alpha-Stabilität, Effizienz und ausgewogener Risikoallokation mit einem aktiven ETF können Enhanced-Index-ETFs dazu beitragen, Anlegerziele mit den Aspekten von Risiko und Rendite, Nachhaltigkeit und Kosten in Einklang zu bringen. Um diese Ergebnisse zu erreichen, ist ein datengestützter Informationsvorsprung entscheidend. Nach unserer Überzeugung sind ein leistungsstarker, auf Erfahrung basierender Prozess zur Alpha-Generierung und Portfoliokonstruktion, geeignete Infrastruktur, Daten und Technologie sowie kontinuierliches Research wesentliche Erfolgsfaktoren.