Ein Anlegerleitfaden für Europas schnell wachsenden Markt für aktive ETFs

Wichtige Erkenntnisse

Der europäische ETF-Markt befindet sich im Wandel. Lange Zeit bedeuteten ETFs in der Region vor allem eines: passive Produkte, die einen Index nachbilden. Inzwischen erwarten Anleger jedoch mehr von ETFs. Sie wählen immer häufiger Produkte, die das Alpha-Potenzial und das Risikomanagement aktiver Strategien mit der Transparenz und Handelbarkeit einer ETF-Struktur verbinden.1

Dieser Wandel hat in Europa ein starkes Wachstum aktiv gemanagter ETFs ausgelöst. In den vergangenen fünf Jahren ist ihr verwaltetes Vermögen jährlich um rund 40 % gewachsen.2 In den ersten sieben Monaten von 2025 entfielen fast 7 % der gesamten Zuflüsse in ETFs auf aktive Strategien. 2020 waren es nur knapp über 1 %.3 Die starke Anlegernachfrage veranlasst Fondsanbieter, immer mehr neue Produkte auf den Markt zu bringen. 2025 wurden erstmals mehr aktive als passive ETFs aufgelegt.4

Aktive ETFs kamen 2011 nach Europa – drei Jahre nach ihrem Debüt in den USA.5 In mancher Hinsicht folgen sie dem Beispiel des US-Marktes. Während passive Fonds in beiden Märkten nach wie vor dominieren, geht das Wachstum zunehmend von aktiven ETFs aus. Produktinnovationen, die in den USA ihren Durchbruch feierten, gewinnen nun auch diesseits des Atlantiks an Bedeutung. Dazu zählen etwa lösungsbasierte ETFs, die beständige Erträge oder Abwärtsschutz bieten.

Gleichzeitig wird die Entwicklung des ETF-Marktes in Europa durch die besondere Struktur seiner Kapitalmärkte geprägt, zu denen neben den 27 EU-Mitgliedstaaten auch die Finanzzentren der Schweiz und Großbritanniens gehören. Die Präferenzen europäischer Anleger spielen ebenfalls eine Rolle. Beispielsweise nutzen Anleger in Europa aktive ETFs oft als langfristige Buy-and-Hold-Anlagen. Das wirkt sich darauf aus, welche Arten von Fonds sie wählen. Angesichts der schnell wachsenden Größe und Vielfalt des ETF-Marktes in Europa ist es entscheidend, dass Anleger verstehen, wie er funktioniert und in welche Richtung er sich bewegt.

Aktive ETFs auf dem Vormarsch

Aktive ETFs werden von Investmentspezialisten aktiv gemanagt, um bestimmte Anlageziele zu erreichen. Das kann das Übertreffen eines Vergleichsindex, die Generierung laufender Erträge oder die Ausrichtung auf ein bestimmtes Investmentthema sein. Gleichzeitig bieten sie die typischen Vorteile eines ETF-Produkts: börsentäglicher Handel zu bekannten Preisen, hohe Transparenz ihrer Zusammensetzung und Kosteneffizienz. Diese Kombination macht aktive ETFs zu einem effizienten Portfoliomanagement-Instrument, um die Diversifikation zu steigern, Risiken zu steuern und Marktzugang zu erhalten. In Phasen erhöhter Marktunsicherheit können diese Merkmale die Resilienz eines Portfolios stärken.

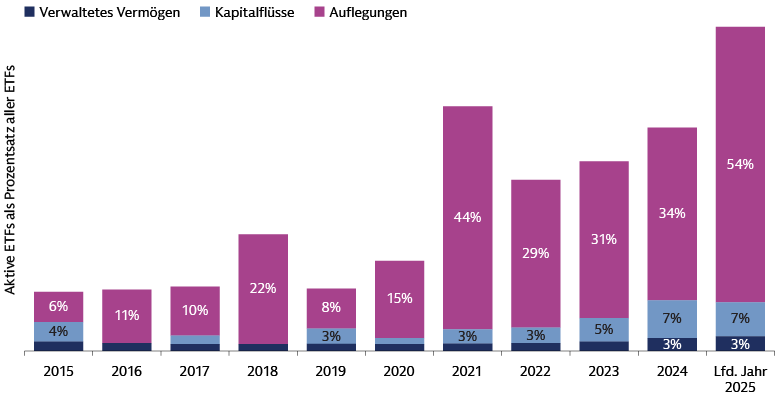

Das verwaltete Vermögen aktiver ETFs in Europa ist in den letzten Jahren dank der steigenden Nachfrage immer schneller gewachsen. Seit das Volumen in der ersten Jahreshälfte 2019 die Marke von 10 Mrd. EUR überschritten hat, ist es nahezu auf das Siebenfache gestiegen auf 68,6 Mrd. EUR.6 Auch die Zahl der Fonds und Anbieter hat entsprechend zugenommen: Dieses Jahr sind bisher 54 % aller Neuauflegungen aktive ETFs.7

Quelle: Morningstar, Goldman Sachs Asset Management. Stand: 31. Juli 2025.

Sowohl beim verwalteten Vermögen als auch bei den Neuauflegungen hat Europa inzwischen das Niveau erreicht, das die USA vor fünf Jahren verzeichneten. Damals machten aktive ETFs dort 3,4 % des gesamten ETF-Vermögens aus und standen hinter 56 % aller neu aufgelegten ETFs.8 Können aktive ETFs in Europa diese Dynamik in den kommenden Jahren beibehalten? Aus unserer Sicht stehen die Zeichen gut, denn der Kreis der Anleger weitet sich aus. In einer aktuellen Studie unter ETF-Anlegern gaben mehr als ein Fünftel der europäischen Teilnehmer an, ihre Allokation in aktiven ETFs in den kommenden Jahren deutlich ausbauen zu wollen (um 25 % oder mehr). Weitere 60 % planen einen moderaten Ausbau ihrer Engagements (um 10 % bis 24 %).9 Als Reaktion darauf ist die Zahl der Asset Manager, die in Europa aktive ETFs anbieten, stark gestiegen und liegt nun bei 93.10 Mit dieser breiten Unterstützung durch Anleger und Produktanbieter sind die Voraussetzungen für ein anhaltend dynamisches Wachstum aktiver ETFs in der Region gegeben.

Wie Anleger aktive ETFs in Europa nutzen

Die Anlegerbasis für aktive ETFs in Europa wächst weiter. Zunehmend tragen auch asiatische Anleger zum Marktwachstum bei. Nach unserer Erfahrung setzen Anleger in beiden Regionen diese Fonds bislang vor allem als Kernbausteine einer langfristigen Buy-and-Hold-Allokation ein. Erst allmählich beginnen sie, aktive ETFs auch als Instrumente für das Risikomanagement oder im Rahmen von Hedging- und Arbitragestrategien einzusetzen. In den USA ist diese Praxis bereits weit verbreitet und wird dort häufig neben traditionellen Aktien- und Anleiheallokationen genutzt.

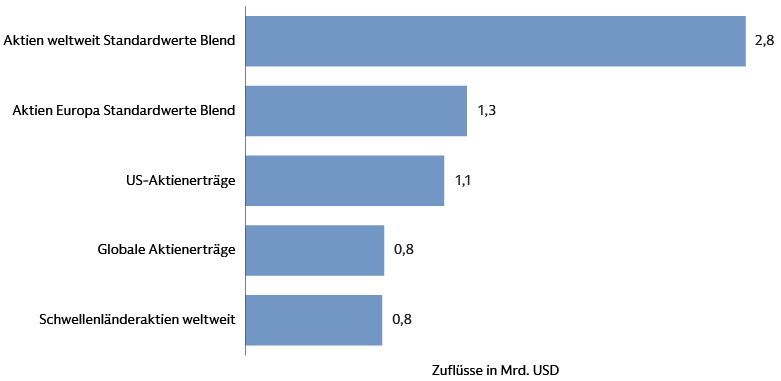

Diese Präferenzen spiegeln sich auch in der Art der Fonds wider, die aktuell die größte Nachfrage verzeichnen. In Europa flossen in den ersten sieben Monaten 2025 die höchsten Nettomittelzuflüsse in Aktienstrategien – insbesondere in globale Aktien- und Large-Cap-Blend-Strategien.11 Bei Aktien erklärt die Verwendung von aktiven ETFs für Kernallokationen die starke Nachfrage nach Enhanced-Indexing-Strategien. Sie zielen darauf ab, ihre Benchmark bei niedrigem Tracking Error zu übertreffen.

Quelle: Morningstar, Goldman Sachs Asset Management. Stand: 31. Juli 2025.

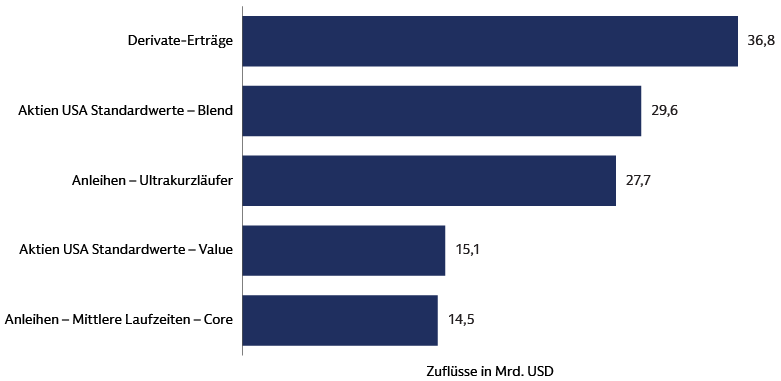

Im Gegensatz dazu entfiel die größte Nachfrage in den USA auf Derivative-Income-Fonds. Sie sind darauf ausgelegt, durch den Einsatz von Optionskontrakten Portfolioerträge zu generieren. Zu den Top 5 Kategorien aktiver ETFs in den USA zählen außerdem Ultrakurzläufer-ETFs, die im Vergleich zu Portfolien mit längerer Duration deutlich weniger zinssensitiv sind.12

Quelle: Morningstar, Goldman Sachs Asset Management. Stand: 31. Juli 2025.

Mit der weiteren Entwicklung des europäischen Marktes werden Anleger nach und nach Anwendungsbereiche übernehmen, die heute bereits in den USA weit verbreitet sind. Dazu gehört der Einsatz aktiver ETFs für den Zugang zu schwer zugänglichen oder noch entstehenden Marktsegmenten wie Ultrakurzläufer. Darüber hinaus sehen wir Wachstumspotenzial bei ETFs, die Zugang zu Anlageklassen bieten, die in Europa noch kaum vertreten sind – etwa Collateralized Loan Obligations (CLOs). Dieser bislang von institutionellen Investoren dominierte Markt kann attraktive Renditen und Diversifikationsvorteile bieten. Wir erwarten außerdem eine steigende Nachfrage nach lösungsorientierten ETFs, darunter sogenannte Buffer-Fonds – aktiv gemanagte, optionsbasierte Strategien, die ein im Voraus definiertes Ergebnis über einen festgelegten Zeitraum anstreben. Auch europäische Anbieter von Modellportfolios dürften dem Beispiel ihrer US-Kollegen folgen und den Einsatz aktiver ETFs deutlich ausweiten.13

Am vielfältigen europäischen ETF-Markt erfolgreich investieren

Eine der größten Stärken von ETFs ist die Möglichkeit, sie wie Aktien an der Börse zum aktuellen Marktpreis zu kaufen und zu verkaufen. Der zugrunde liegende zweigeteilte Mechanismus (Primär- und Sekundärmarkt), der diesen Handel ermöglicht, funktioniert in Europa ebenso effizient wie in den USA oder anderen Märkten. Dennoch gibt es einige regionale Besonderheiten, die Anleger in Bezug auf europäische ETFs im Blick behalten sollten.

Zunächst ist der europäische Wertpapiermarkt komplexer aufgebaut als der US-Markt – vor allem wegen der Vielzahl an Ländern, Währungen und Handelsplätzen. In den USA sind alle ETFs in einem einzigen Land registriert, in einer einheitlichen Währung, dem US-Dollar, denominiert und an nur wenigen Handelsplätzen wie der New York Stock Exchange oder Nasdaq gelistet. Diese Marktstruktur bietet den Vorteil einer zentralisierten Vorhandelstransparenz. Potenzielle Preisineffizienzen durch Marktfragmentierung können vermieden werden.

Europa dagegen verfügt über mehr als 30 große Börsenplätze, darunter Euronext und die London Stock Exchange. Neben den drei Hauptwährungen Euro, britisches Pfund und Schweizer Franken gibt es noch zahlreiche andere Landeswährungen. Diese Fragmentierung führt dazu, dass ETFs an mehreren Börsen und in verschiedenen Währungen notiert sind. Auch die Aufteilung des ETF-Handels in Europa auf verschiedene Handelsplätze unterscheidet sich deutlich von derjenigen in den USA: In Europa findet rund 28 % des ETF-Handels an klassischen „lit“-Börsen statt, die Kauf- und Verkaufsaufträge sowie Preise vor Ausführung einer Transaktion offenlegen. Die übrigen 72 % des Handels erfolgen außerbörslich, entweder über Handelsplattformen wie Request-for-Quote (RFQ)-Systeme14 und Systematic Internalizers (SI)15 oder direkt zwischen institutionellen Investoren.16 In den USA dagegen werden etwa 53 % aller ETF-Transaktionen an „lit“-Börsen abgewickelt, während der Rest außerhalb der Börse stattfindet.17 Die Verteilung des Handels kann sich im Laufe der Zeit ändern.

Die Struktur des europäischen Wertpapiermarktes hat direkte Auswirkungen auf alle Anleger, auch diejenigen, die mit ETFs handeln. Wenn Wertpapiere an mehreren Börsen gelistet sind, verteilt sich das Handelsvolumen. Das Gesamtvolumen ist dann schwieriger zu beurteilen. Die Sichtbarkeit der ETF-Liquidität wird durch den hohen Anteil außerbörslicher Transaktionen zusätzlich verringert. Diese erscheinen nicht in den offiziellen Handelsstatistiken. Infolgedessen spiegeln weder die auf Börsen ausgewiesenen Handelsvolumina eines Fonds noch die angezeigten Preise – insbesondere bei größeren Transaktionen – immer die besten verfügbaren Konditionen wider. Wichtig ist jedoch: Die Liquidität eines ETFs hängt weniger vom gehandelten Volumen ab, sondern vielmehr von zwei zentralen Faktoren: der Liquidität der Basiswerte und der Effizienz des Creation-and-Redemption-Mechanismus zwischen dem ETF-Anbieter und seinen autorisierten Marktteilnehmern (Authorized Participants, APs).

Die EU-Politik reagiert auf diese Herausforderungen mit Maßnahmen, die auf eine stärkere Konsolidierung seiner Wertpapiermärkte abzielen. So plant die Europäische Kommission die Einführung eines „Consolidated Tape“ – eines zentralisierten Datenfeeds, der Preise und Handelsvolumina von Ausführungsplätzen im gesamten EU-Binnenmarkt bündelt.18 Dies soll Anlegern fundiertere Entscheidungen ermöglichen, den Wettbewerb zwischen Handelsplätzen stärken und die Integration der europäischen Finanzmärkte vorantreiben. Auch Unternehmen ergreifen Maßnahmen, um die Markteffizienz zu verbessern. Euronext etwa hat angekündigt, die Abwicklung von Aktiengeschäften an seinen sechs europäischen Börsenplätzen zu konsolidieren, um Effizienz und Resilienz zu erhöhen.19

Regulatorischer Wandel in Europa

Der europäische Markt für aktive ETFs hat nie einen einzelnen Wendepunkt erlebt, an dem sich die regulatorischen Rahmenbedingungen grundlegend geändert und ein anschließender Wachstumsschub eingesetzt hätte. Damit unterscheidet er sich deutlich von den USA, wo die Börsenaufsicht US Securities and Exchange Commission (SEC) 2019 den Prozess zur Auflegung neuer ETFs vereinfachte und den Einsatz individuell zusammengestellter Wertpapierkörbe erlaubte. Diese entscheidende Reform hat die Entwicklung aktiver ETFs dort wesentlich beschleunigt.20 In Europa hingegen unterliegen aktive ETFs weitgehend denselben Vorschriften wie klassische Investmentfonds. Das schafft ein regulatorisches Umfeld, das den meisten Anlegern in der Region vertraut sein dürfte.

Das zentrale Element des europäischen Rechtsrahmens ist die UCITS-Richtlinie (Undertakings for Collective Investment in Transferable Securities). Sie wurde vor über 30 Jahren eingeführt, um Anlegerschutz zu stärken und einheitliche Regeln für Fondsprodukte innerhalb der EU zu schaffen. Dank des UCITS-Passporting-Systems können Fonds, die in einem Mitgliedstaat zugelassen sind, im gesamten Europäischen Wirtschaftsraum vertrieben werden.21 Irland hat sich durch ein effizientes Verwaltungsumfeld für ETFs als führender Fondsstandort etabliert und hält heute einen Marktanteil von rund 72 %. Luxemburg – insgesamt der größte UCITS-Fondsstandort in der EU22 – belegt mit 17 % den zweiten Platz bei ETF-Zulassungen.23

Innerhalb des EU-Rahmens haben nationale Aufsichtsbehörden einen gewissen Ermessensspielraum, zusätzliche Vorschriften zu erlassen. Anleger sollten sich daher möglicher nationaler Unterschiede bewusst sein, insbesondere in den beiden wichtigsten ETF-Domizilen Irland und Luxemburg. Ein aktuelles Beispiel ist die Regulierung sogenannter „semi-transparenter“ aktiver ETFs. Diese Fonds sind nicht verpflichtet, ihre vollständigen Portfoliobestände täglich offenzulegen, sondern dürfen ihre Positionen in größeren Zeitabständen veröffentlichen. Dadurch können Manager aktiver ETFs ihre Strategien länger vor Wettbewerbern geheim halten.24 Die Aufsichtsbehörden in Irland und Luxemburg haben ihre Regelwerke kürzlich angepasst und die Auflegung solcher semi-transparenter aktiver ETFs zugelassen.25

Ein Markt mit Wachstumspotenzial

Der europäische Markt für aktive ETFs hat in den vergangenen Jahren deutlich an Dynamik gewonnen, da neue Anbieter auf die stark steigende Anlegernachfrage reagieren. Dieser Trend dürfte sich fortsetzen – nicht zuletzt, weil Anleger zunehmend ein breiteres Fondsangebot nachfragen. Gewünscht werden unter anderem auch lösungsorientierte ETFs, die den Zugang zu neuen Märkten ermöglichen und zur Risikosteuerung im Portfolio beitragen können. Während sich ETF-Anbieter in Europa bislang vor allem auf institutionelle Investoren konzentriert haben, gilt ihr Fokus nun auch verstärkt Privatanlegern. Das könnte die Anlegerbasis erheblich vergrößern und weiteres Wachstumspotenzial freisetzen. Mit neun von zehn europäischen Teilnehmern an einer aktuellen Studie, die planen, ihr Engagement in aktiven ETFs im kommenden Jahr zu erhöhen,26 sehen wir gute Chancen, dass der Markt in der Region auch künftig kräftig expandiert.

1Zum Beispiel gaben 22 % der europäischen Teilnehmer an einer aktuellen Studie unter ETF-Anlegern an, dass sie planen, ihr Engagement in aktiven ETFs „signifikant“ zu erhöhen (um 25 % oder mehr), während 60 % einen moderaten Anstieg (10 % bis 24 %) beabsichtigten. Siehe „Global ETF Investor Survey“ (Globale Studie unter ETF-Anlegern), Brown Brothers Harriman. Stand: 24. März 2025.

2Morningstar. Stand: 31. Juli 2025. Bezieht sich auf die jährliche Wachstumsrate.

3Morningstar. Stand: 31. Juli 2025.

4Morningstar. Stand: 31. Juli 2025. In den ersten sieben Monaten 2025 entfielen 54 % aller ETF-Neuauflegungen in Europa auf aktive ETFs, während passive ETFs auf 46 % kamen.

5Zur Auflegung des weltweit ersten aktiven ETFs in den USA siehe: „Bear Stearns Begins Trading of First Actively Managed ETF“ (Bear Stearns startet mit erstem aktiv gemanagtem ETF in den Handel), Global Custodian. Stand: 25. März 2008. Pimco brachte 2011 den ersten aktiven ETF in Europa auf den Markt. Siehe „Active ETFs Are No Easy Win for Mutual Fund Managers“ (Aktive ETFs sind keine einfachen Gewinne für Investmentfondsmanager), ETF Stream. Stand: 27. März 2025.

6Morningstar. Stand: 31. Juli 2025. Zum genannten Zeitpunkt lag das in aktiven ETFs verwaltete Vermögen in den USA bei knapp 1,2 Billionen USD (rund 1 Billion EUR).

7Morningstar. Stand: 31. Juli 2025.

8Morningstar. Stand: 30. Juni 2025.

9„Global ETF Investor Survey“, Brown Brothers Harriman. Stand: 24. März 2025.

10Morningstar. Stand: 9. September 2025.

11Morningstar. Stand: 31. Juli 2025. Die in diesem Absatz beschriebenen Fondsklassifizierungen beziehen sich auf die Kategorien von Morningstar. Aktienfonds der Kategorie Global Large-Cap Blend investieren überwiegend in Aktien von Unternehmen mit hoher Marktkapitalisierung weltweit. Die meisten dieser Fonds verteilen ihr Vermögen auf viele Industrieländer und investieren mindestens 20 % des Aktienvermögens in Nordamerika und 15 % in Europa. Siehe dazu die Definition im Glossar auf der Website von Morningstar. Stand: 28. August 2025.

12Ibid. Derivative-Income-Fonds nutzen in erster Linie Optionskontrakte, um zusätzlich zu den traditionellen Renditetreibern der Aktienmärkte laufende Erträge zu generieren. Ultrakurzläufer-Fonds investieren hauptsächlich in Investment-Grade-Anleihen aus den USA mit einer Duration von weniger als einem Jahr (oder, wenn keine Duration verfügbar ist, einer durchschnittlichen effektiven Restlaufzeit von unter einem Jahr). Zu dieser Kategorie können Unternehmens- oder Staatsanleihenportfolien mit sehr kurzer Laufzeit gehören; ausgenommen sind jedoch internationale, wandelbare, Multisektor- oder Hochzinsanleihen. Aufgrund ihres Fokus auf Anleihen mit sehr kurzer Duration weisen diese Portfolien eine minimale Zinssensitivität und damit ein geringes Risiko sowie ein begrenztes Gesamtrenditepotenzial auf. Siehe Morningstar Office. Stand: 28. August 2025.

13Mit Stand vom 31. März 2025 enthielten 44 % aller US-Modellportfolios mindestens einen aktiven ETF. Siehe „2025 US Model Portfolio Landscape“, Morningstar. Stand: Juni 2025.

14Eine Request-for-Quote-Plattform (RFQ), wie etwa Bloomberg oder Tradeweb, ermöglicht Käufern die Einholung von Preisangeboten für Produkte wie ETFs von potenziellen Verkäufern.

15Der Begriff „Systematic Internalizer“ (systematischer Internalisierer) wurde in der EU-Richtlinie über Märkte für Finanzinstrumente (MiFID) eingeführt. Sie definiert ihn als „Wertpapierfirma, die in organisierter und systematischer Weise häufig Handel für eigene Rechnung treibt, wenn sie Kundenaufträge außerhalb eines geregelten Marktes, eines MTF oder eines OTF ausführt.“ MTF (Multilateral Trading Facility) bezeichnet ein multilaterales Handelssystem. OTF (Organised Trading Facility) steht für organisiertes Handelssystem. Siehe „Art. 4 Definitionen“, Website der Europäischen Wertpapier- und Marktaufsichtsbehörde ESMA. Stand: 12. September 2025.

16Bloomberg Intelligence. Stand der Daten: 30. Juni 2025.

17Bloomberg. Daten seit Jahresbeginn mit Stand vom 4. September 2025.

18„Commission Advances Work Towards a Consolidated EU Trading Landscape for Financial Instruments“ (Kommission arbeitet an konsolidierter EU-Handelslandschaft für Finanzinstrumente), Europäische Kommission. Stand: 12. Juni 2025. Die EU-Finanzaufsicht plant, bis Ende des Jahres einen Anbieter konsolidierter Datenträger für Aktien und ETFs auszuwählen. Siehe „ESMA Launches Selection of Consolidated Tape Provider for Shares and ETFs“ (ESMA beginnt mit Auswahl eines Anbieters konsolidierter Datenträger für Aktien und ETFs), ESMA. Stand: 20. Juni 2025. Die USA verfügen bereits seit den 1970er-Jahren über ein solches System.

19„Euronext Consolidates Settlement on Its Markets to Improve European Capital Markets’ Competitiveness“ (Euronext konsolidiert die Abwicklung auf seinen Märkten, um die Wettbewerbsfähigkeit der europäischen Kapitalmärkte zu verbessern), Euronext. Stand: 12. März 2025.

20 „SEC Adopts New Rule to Modernize Regulation of Exchange-Traded Funds“ (SEC führt neue Regel zur Modernisierung der Regulierung börsengehandelter Fonds ein), Pressemitteilung der SEC. Stand: 26. September 2019.

21Der Europäische Wirtschaftsraum besteht aus den 27 EU-Mitgliedstaaten sowie Island, Liechtenstein und Norwegen.

22„Countries Where Luxembourg Funds Are Registered for Sale“ (Länder, in denen Luxemburger Fonds zum Verkauf registriert sind), Website der Association of the Luxembourg Fund Industry. Stand: 12. September 2025.

23Morningstar. Stand: 31. Juli 2025. Nach Irland und Luxemburg folgen auf der Rangliste der größten europäischen ETF-Domizile nach verwaltetem Vermögen: Deutschland (4,1 %), Schweiz (2,6 %), Frankreich (2,4 %) und Jersey (1,3 %).

24Die US-Börsenaufsicht SEC genehmigte semi-transparente aktive ETFs erstmals Ende 2019. Die ersten Produkte kamen ein Jahr später auf den Markt, wenngleich die Marktdurchdringung bislang begrenzt ist. Zur Genehmigung durch die SEC siehe „SEC Officially Signs Off on New Wave of Semi-Transparent ETFs,“ (SEC segnet offiziell neue Welle semi-transparenter ETFs ab), ETF Trends. Stand: 11. Dezember 2019.

25Zur Entscheidung der luxemburgischen Aufsichtsbehörde siehe „European Approval for Semi-transparent ETFs Sparks Debate“ (Europäische Genehmigung für semi-transparente ETFs löst Debatte aus), Financial Times. Stand: 10. März 2025. Zur irischen Entscheidung siehe „UCITS Questions and Answers, 42nd Edition“, Central Bank of Ireland. Stand: 17. April 2025.

26„Global ETF Investor Survey“, Brown Brothers Harriman. Stand: 24. März 2025.