Nachhaltiges Investieren: Ein Performance-orientierter Ansatz

Wichtige Erkenntnisse

Mit Beginn des Jahres 2025 stellen sich nachhaltige Investoren einige grundlegende Fragen. Rückblickend möchten sie verstehen, welche Faktoren den Anstieg und Rückgang der Performance nachhaltiger Investitionen im letzten Jahrzehnt beeinflusst haben und welche Lehren sie daraus ziehen können. Mit Blick auf die Zukunft interessieren sie sich dafür, wie sie diese Erkenntnisse nutzen können, um ihre Portfolios auf die Marktentwicklungen der kommenden Jahre vorzubereiten.

Bei Goldman Sachs Asset Management arbeiten wir mit Kunden auf der ganzen Welt zusammen, die sich in unterschiedlichen Phasen der Entwicklung und Weiterentwicklung ihrer Ansätze zu den Wachstumsthemen des nachhaltigen Investierens befinden. Anstelle eines produktorientierten Ansatzes, der sich auf Bezeichnungen und äußere Erscheinung konzentriert, kehren viele Anleger zu den Grundlagen des Investierens zurück – mit einem thesenbasierten Ansatz sowie einer durchdachten und disziplinierten Umsetzung. Dabei verfolgen sie das Ziel, die Chancen dieser sich schnell entwickelnden Themen zu nutzen und die zugehörigen Risiken zu verwalten. Mit dem Eintritt in eine neue Phase des nachhaltigen Investierens haben wir mit John Goldstein und Brian Singer über ihre Einschätzungen zu einem sich wandelnden Markt gesprochen.

Was waren die Treiber für die Anstiege und Rückgänge der Wertentwicklung von nachhaltigen Investitionen in den letzten Jahren?

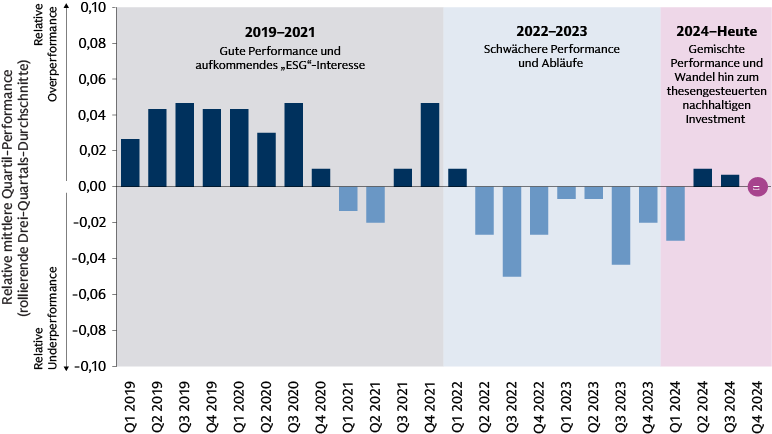

John Goldstein, Head of Sustainability, Goldman Sachs Asset and Wealth Management: Unserer Ansicht nach wurde die Performance nachhaltiger Fonds und Portfolios oft stärker von den in Investmentstrategien und -produkten eingebauten Verzerrungen beeinflusst als von der Nachhaltigkeit selbst. Betrachten wir die Jahre 2019 bis 2021, als der Markt stark an Fahrt aufnahm. Während eines Großteils dieses Zeitraums haben nachhaltige Fonds eine Outperformance gegenüber traditionellen Fonds erzielt. Das hat zu einer steigenden Nachfrage nach nachhaltigen Fonds geführt, woraufhin das Angebot dieser Fonds schnell gewachsen ist. Doch woher kam die starke Performance? Wenn man genauer hinsieht, erkennt man, dass die meisten nachhaltigen Fonds Stil- und Sektorausrichtungen aufwiesen, viele waren beispielsweise übergewichtet in Wachstumsaktien. Während der Phase des schnellen Marktwachstums profitierte die Performance der Fonds mit entsprechender Ausrichtung von einem Marktumfeld, das Wachstumsaktien begünstigte.1

In den Jahren 2022–2023 hingegen belastete die Ausrichtung nachhaltiger Fonds auf Wachstumsaktien ihre Wertentwicklung, da sich das Marktumfeld abrupt veränderte und Value-Aktien in den Vordergrund rückten. In diesem Zeitraum entwickelten sich nachhaltige Fonds unterdurchschnittlich. Wir sind der Meinung, dass dieser Rückgang durch eine weitere typische Eigenschaft nachhaltiger Fonds noch verstärkt wurde: den portfoliobasierten Ausschluss oder die Einschränkung von Investitionen in traditionelle Energieunternehmen. Als Energie 2022 weltweit der Sektor mit der besten Wertentwicklung war, verpassten viele nachhaltige Fonds diese Rallye. 2024 zeigten sich zwar erste Erholungstendenzen bei Performance und Kapitalflüssen, allerdings von einem relativ niedrigen Niveau aus. Dennoch hatten sowohl die Manager nachhaltiger Fonds als auch vieler aktiv verwalteter fundamentaler Fonds Schwierigkeiten, eine Outperformance zu erzielen, unter anderem aufgrund einer engen Marktführerschaft, insbesondere durch die „Magnificent Seven“, die für einen Großteil der Wertentwicklung am Aktienmarkt verantwortlich waren.

Quelle: Goldman Sachs Global Investment Research, Morningstar. Stand: 31. Dezember 2024. Hinweis: Relative Quartilposition durchschnittlicher nachhaltiger Investmentfonds gegenüber herkömmlichen Fonds. Wenn sich beispielsweise der durchschnittliche nachhaltige Investmentfonds in den oberen 47 % aller Fonds befindet, beträgt die relative Outperformance 3 %. Die bisherige Wertentwicklung ist kein Indikator für zukünftige Renditen und bietet keine Garantie im Hinblick auf zukünftige Ergebnisse, die Schwankungen unterworfen sein können. Die Wertentwicklung steht nicht in Zusammenhang mit Produkten von Goldman Sachs Asset Management und basiert auf den jeweiligen Indizes. Es ist nicht möglich, in einen nicht gemanagten Index zu investieren.

Wie hat diese Geschichte der Wertentwicklung die Denkweise der Anleger in nachhaltige Fonds beeinflusst?

Brian Singer, Head of GS SUSTAIN, Goldman Sachs Global Investment Research: Viele unserer Kunden haben uns gefragt, ob die schwierige Phase für die Performance nachhaltiger Fonds in den letzten Jahren – zusammen mit der politischen Unsicherheit in den USA und anderen Regionen – das Ende des nachhaltigen Investierens bedeutet. Sind die Rückenwinde für Themen wie „Green Capex“ endgültig verschwunden? Unsere Antwort lautet: Nein, nicht unbedingt.

Wir sind der Ansicht, dass die Wertentwicklung – und nicht die Politik – der entscheidende Treiber für die Marktexpansion sein wird. In der Entwicklung des nachhaltigen Investierens treten wir nun in eine Phase ein, die wir als Phase der Verfeinerung bezeichnen. In dieser erwarten wir, dass sich Anleger zunehmend auf Alpha-Potenzial, Wertschöpfung und die Grundlagen des Investierens konzentrieren – eine aus unserer Sicht positive Entwicklung. Wir gehen davon aus, dass Anleger verstärkt auf Kennzahlen achten werden, die für die Fundamentaldaten eines Unternehmens relevant sind, um Chancen zu identifizieren. Beispielsweise zeigt sich weiterhin, dass Kennzahlen zur Nachhaltigkeitsleistung eines Unternehmens einen größeren Beitrag zur Überschussrendite leisten als bloße Politik oder Zielvorgaben. Zudem erwarten wir einen zunehmenden Fokus auf Impact in der realen Welt, etwa durch Investitionen und Engagements entlang der Lieferkette sowie in Sektoren, die sich im Übergang befinden.

Wie können Anleger Unternehmen mit Bezug zur Nachhaltigkeit identifizieren, die in den kommenden Jahren das Potenzial für eine positive Performance aufweisen?

Goldstein: Unsere Marktansicht basiert auf der Überzeugung, dass die strukturellen langfristigen Trends, die den Übergang zu einer kohlenstoffarmen Wirtschaft vorantreiben, beständig und widerstandsfähig bleiben. Es wird Schwankungen geben, aber die generelle Richtung ist klar. Auf Grundlage dieser These sind wir der Meinung, dass sich Chancen identifizieren lassen, indem man sich auf vier Faktoren konzentriert:

- Ein widerstandsfähiges Wachstumsthema mit starker struktureller Unterstützung

- Unternehmen, die ein missionskritisches Problem für ihre Unternehmenskunden lösen oder ihnen helfen, durch einen effizienteren Betrieb Kosten einzusparen

- Unternehmen, die eine zentrale Rolle in der Wertschöpfungskette spielen. Das sind häufig Upstream-„Pick-and-Shovel“-Unternehmen, die Werkzeuge oder Dienstleistungen für die Produktion bereitstellen und Anlegern potenziell höhere Marktanteile und bessere Margen bieten als Downstream-Unternehmen, die stärkerem Wettbewerb und Volatilität im Endmarkt ausgesetzt sind.

- Die Fähigkeit, Ungleichgewichte zwischen Angebot und Nachfrage nach Kapital gezielt auszunutzen

Für Anleger ist es entscheidend, zu wissen, wie sie diese Prinzipien auf die Kapitalallokation anwenden müssen, die größtenteils über spezifische Anlageklassen erfolgt. Im Private-Equity-Bereich war die Venture-Mathematik zuletzt herausfordernd. Unserer Ansicht nach ist es schwierig für Investments, Renditen im obersten Quartil zu erzielen, wenn diese eine längere Kapitalintensität und längere Zeithorizonte erfordern und es gleichzeitig zu weniger Unicorn-Exits kommt. Zudem beobachten wir, dass erhebliche Mengen an Private-Equity-Kapital um eine begrenzte Anzahl attraktiver Large-Cap-Gelegenheiten konkurrieren. Im Mid-Market-Segment hingegen gibt es hochwertige Unternehmen mit vernünftigen Bewertungen und weniger Wettbewerb um Deal-Flow.

Im Bereich Real Assets und Infrastruktur sehen wir erhebliche Kapitalpools von Asset Managern und Eigentümern, die sich auf Core- und Core-Plus-Segmente konzentrieren, was die Renditen unter Druck setzt. Im Value-Add-Segment hingegen besteht die Möglichkeit, Vermögenswerte gezielt aufzubauen und zu entwickeln, um sie später an diese Kapitalpools zu verkaufen, anstatt direkt mit ihnen zu konkurrieren.

Wir sind der Ansicht, dass der Private-Credit-Bereich erheblich von dem ausgeprägten Ungleichgewicht zwischen Kapitalangebot und -nachfrage profitieren kann. In den letzten zehn Jahren wurden 650 Milliarden US-Dollar für nachhaltiges Private Equity aufgebracht, aber nur 50 Milliarden US-Dollar für nachhaltiges Private Debt.2 Dieses Ungleichgewicht halten wir aus zwei Gründen für besonders bedeutend: Erstens führt Eigenkapitalfinanzierung zu einer steigenden Nachfrage nach Fremdkapital, um Projekte und Unternehmen weiter auszubauen. Zweitens gibt es in diesem stark maßgeschneiderten Markt erhebliche Eintrittsbarrieren für Kreditgeber ohne die notwendige Erfahrung und Expertise.

Angesichts dieser vier Faktoren stellt sich die Frage, wo Anleger Chancen finden können, während die nachhaltige Transformation der globalen Wirtschaft weiter voranschreitet.

Singer: Derzeit beobachten wir zentrale Themen, die sich mit unterschiedlicher Geschwindigkeit und in verschiedene Richtungen entwickeln. Die Nachfrage nach Energie, Investitionen in künstliche Intelligenz (KI) und die globalen Temperaturen steigen, während die Unterstützung für eine „grüne Prämie“ und die Exportfähigkeit kritischer Materialien abnimmt. Infrastrukturen und Bevölkerungen in entwickelten Volkswirtschaften altern zunehmend. Gleichzeitig herrscht Unsicherheit über Inflation, Zinssätze, extreme Wetterereignisse, politische Rahmenbedingungen und das Tempo regulatorischer Entwicklungen. Wir denken, dass sich dort Investitionschancen auftun, wo sich diese Faktoren überschneiden.

Beispielsweise gehen wir davon aus, dass sich an der Schnittstelle zwischen steigender Energienachfrage, höheren Temperaturen, extremen Wetterereignissen und alternder Infrastruktur weiterhin starke Rückenwinde für Investitionen in Zuverlässigkeit ergeben, insbesondere in den Bereichen Energie, Strom und Wasser. Unternehmen, die in diesen Bereichen tätig sind, könnten attraktive Investmentmöglichkeiten darstellen, da ihre Lösungen in den kommenden Jahren für politische Entscheidungsträger sowie für private und gewerbliche Verbraucher Priorität haben werden.

Dort, wo sich Klimaanpassung und Inflation überschneiden, sehen wir eine höhere Prämie für Lösungen, die den Energie-, Ressourcen- und Landverbrauch senken, ohne die Lebensqualität der Menschen zu beeinträchtigen. Wir gehen davon aus, dass die großen Technologieunternehmen, die die KI-Revolution vorantreiben, weiterhin bereit sein werden, eine Prämie für zuverlässige, saubere Energie zu zahlen. Diese Entwicklung, zusammen mit verstärkten Investitionen in Versorgungssicherheit und Effizienz, dürfte die Widerstandsfähigkeit vieler Green-Capex-Infrastrukturen, sauberer Wassertechnologien und kohlenstoffarmer Technologien stärken.

Über die Rolle von KI als Treiber der steigenden Energienachfrage wurde bereits viel geschrieben. Wie könnte der KI-Durchbruch von DeepSeek, das überwiegend mit früheren Server-Generationen entwickelt wurde, die Nachfrageprognosen verändern und Investitionen in saubere Energie beeinflussen?

Singer: Die Ankündigung von DeepSeek hat viele Fragen aufgeworfen. Falls sich herausstellt, dass für das gleiche KI-Wissen weniger Server benötigt werden, wie groß wäre die potenzielle Reduzierung? Wie stark könnte sich die Nutzung von aktuellen Hochleistungsservern hin zu älteren Modellgenerationen verschieben? Und wie würde sich der Marktanteil der Serverlieferungen für den letztendlichen KI-Einsatz zwischen den USA und dem Rest der Welt verteilen?

Laut dem aktuellen Basisszenario von Goldman Sachs Global Investment Research wird die globale Stromnachfrage aus Rechenzentren bis 2030 um etwa 160 % bis 165 % steigen, wobei 40 % dieses Wachstums durch erneuerbare Energien gedeckt werden. Um diese Nachfrage zu bedienen, erwarten wir einen technologieübergreifenden Ansatz zur Energiegewinnung, einschließlich Erdgas, Solarenergie, Onshore-Windkraft, Batteriespeicher sowie (ab den 2030er Jahren verstärkt) Kernenergie. Sollte die Zahl der ausgelieferten Hochleistungs-KI-Server um 10 % sinken, würde diese Wachstumsannahme um etwa fünf Prozentpunkte zurückgehen. Eine Verschiebung von 10 Prozentpunkten von den neuesten Servermodellen hin zu einer Generation älterer Modelle würde das langfristige Wachstum der gesamten Stromnachfrage um etwa vier Prozentpunkte senken.

Goldstein: Wenn es um die Auswirkungen auf erneuerbare Energien geht, ist es wichtig zu bedenken, dass KI und Rechenzentren zwar ein wesentlicher Treiber des Nachfragewachstums sein werden, aber nicht der einzige – und möglicherweise nicht einmal der größte. In einer wärmeren Welt ist Kühlung bereits heute einer der Haupttreiber des steigenden Strombedarfs, neben dem Wiederaufleben der US-Industrieproduktion und einer breiteren Elektrifizierungswelle.3 Es gibt viele Gründe, zu erwarten, dass das Wachstum der Energienachfrage anhalten wird. Für Anleger kommt es aus unserer Sicht auf die Grundlagen an: Unternehmen zu identifizieren, die Effizienz und Versorgungssicherheit verbessern und es ihren Kunden ermöglichen, mehr mit weniger Ressourcen zu erreichen.

Die Auswirkungen einer alternden Bevölkerung sorgen in vielen Volkswirtschaften für wachsende Sorgen. Doch wie beeinflusst dieser Wandel den Markt für nachhaltige Investitionen?

Singer: Wir beobachten ein sich abzeichnendes demografisches Dilemma, bei dem rückläufige Bevölkerungszahlen in entwickelten Märkten zu einem schrumpfenden erwerbsfähigen Arbeitskräftepool führen, der eine alternde Bevölkerung unterstützen muss. Dies könnte sich auf mehrere nachhaltige Entwicklungsziele auswirken und gleichzeitig das Spektrum an sozialen Investitionsmöglichkeiten erweitern. Aus Investmentperspektive sehen wir drei zentrale Lösungsansätze, die Unternehmen und Regierungen verfolgen könnten, um die Auswirkungen dieses demografischen Dilemmas zu bewältigen.

Die erste mögliche Lösung ist das Konzept der „Womenomics“, das Goldman Sachs Global Investment Research geprägt hat. Dabei geht es darum, durch familienfreundliche Leistungen, flexible Kinderbetreuungsmöglichkeiten und gezielte Gesundheitslösungen für Frauen zu erhöhen. Die zweite Lösung ist Bildung und Umschulung. Die dritte ist eine technologische Absicherung, bei der Automatisierung und KI dazu beitragen können, die Effizienz zu steigern und einige der Lücken zu schließen, die durch einen schrumpfenden Arbeitskräftepool entstehen. Darüber hinaus sehen wir zwei weitere potenzielle Lösungen: Reformen der Einwanderungspolitik, die in der Vergangenheit dazu beigetragen haben, das Gleichgewicht am Arbeitsmarkt aufrechtzuerhalten, und eine Verlagerung von Kapital und industrieller Produktion in Regionen mit einer wachsenden, produktiven Erwerbsbevölkerung. Diese beiden letzteren sind jedoch mit größeren Herausforderungen verbunden, und es bleibt abzuwarten, wie sich die politischen Rahmenbedingungen in diesen Bereichen in den USA und anderen Regionen entwickeln.

Wie könnten Anleger in den kommenden Jahren bis 2030 und darüber hinaus ihre Portfolios strategisch ausrichten?

Goldstein: Grundsätzlich sehen wir nachhaltiges Investieren als Investieren. Das bedeutet, dass es dieselbe Sorgfalt und Disziplin wie jede andere Anlagestrategie erfordert. Es ist unserer Ansicht nach entscheidend, Wachstumsthemen in umsetzbare Investmentansätze zu überführen, die auf Prinzipien wie den hier vorgestellten basieren. Marktwachstum allein führt nicht automatisch zu attraktiven Renditen. Bei der Portfoliokonstruktion ist es ebenso wichtig, das richtige Instrument für das richtige Ziel einzusetzen. Beispielsweise könnten die Privatmärkte eine Möglichkeit für Anleger bieten, offensiv zu agieren und thematische Wachstumschancen gezielt zu nutzen. Öffentliche Aktienmärkte hingegen erfordern aus unserer Sicht einen disziplinierten, risikobewussten Ansatz, um Portfolios optimal auf diese Themen auszurichten, unbeabsichtigte Verzerrungen und Konzentrationen zu vermeiden und diversifizierte, kurzfristige Alpha-Treiber zu integrieren, um sowohl die kurzfristige als auch die langfristige Performance zu unterstützen.

1 Kenneth R. French, Bloomberg und Goldman Sachs Asset Management. Stand: 9. März 2023. Daten von Januar 1970 bis Januar 2023. Der Value-Anlagestil blickt auf eine lange Erfolgsbilanz zurück, denn gemessen an der kumulierten Wertentwicklung dominierte Value von 1970 bis Anfang 2007. Ab Mitte 2007 hatte hingegen Growth die Nase vorn, bis sich ab der COVID-19-Pandemie Value-Aktien wieder besser entwickelten. Weitere Einzelheiten in „Growth versus Value: Den Anlagestil überdenken“, Goldman Sachs Asset Management. Stand: 20. April 2023.

2 Bloomberg New Energy Finance. Die nachhaltigen Strategien beinhalten die folgenden Pitchbook-Kategorien: Landwirtschaft, Luft, Biodiversität und Ökosysteme, Klima, Energie, Infrastruktur, Land, Ozeane und Küstengebiete, Verschmutzung, Abfall, Wasser. Private-Equity-Fonds umfassen Private Equity, Venture Capital und Infrastruktur. Die Wachstumskennzahlen vergleichen das von 2015 bis 2018 mit dem von 2019 bis 2022 eingesammelten Kapital. Stand: 31. Dezember 2023. Weitere Einzelheiten in „Mit Private Credit die Energiewende finanzieren“, Goldman Sachs Asset Management. Stand: 22. Oktober 2024.

3 „World Energy Outlook“, Internationale Energieagentur. Stand: Oktober 2024.