Von technologischen Veränderungen an den Privatmärkten profitieren

Wichtige Erkenntnisse

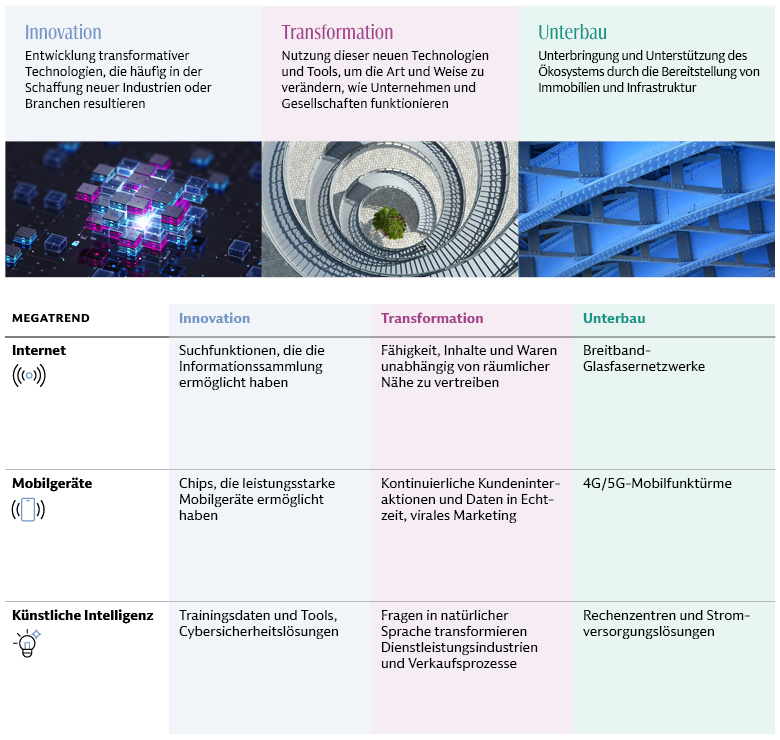

Verschiedene Megatrends – technologische Fortschritte, ein internationaler Fokus auf dem umsichtigen Verbrauch von Energie und anderen Ressourcen, ein geopolitischer Wandel und globale Alterungstrends – treffen zusammen und führen zu rasanten Veränderungen in der Art und Weise, wie Gesellschaften leben, arbeiten und interagieren. Diese Megatrends verursachen Wellen der technologischen Veränderung und überzeugende neue Investmentchancen, die sich in drei komplementären Säulen darstellen lassen.

Quelle: Goldman Sachs Asset Management. Nur zur Veranschaulichung.

Wie baut man eine Allokation rund um einen Megatrend auf?

Der Aufbau eines diversifizierten Private-Markets-Portfolios mit Schwerpunkt auf Innovation kann einen unkonventionellen Konstruktionsansatz erforderlich machen, angesichts der Herausforderungen bei der Anwendung von Mittelwert-Varianz-Optimierungen auf die Privatmärkte im Allgemeinen und bei zielgerichteten Anlagen in thematische Ideen im Besonderen.

Statt nur auf das Risiko-Rendite-Profil zu optimieren, könnte als Ausgangspunkt eine Allokation in die drei Säulen dienen. Jede Säule lässt sich mit einer Reihe von Strategien mit individuellen Anlagecharakteristiken in Verbindung bringen. Die Beurteilung von Chancen auf Grundlage dieser Charakteristiken statt auf der Bezeichnung von Anlageklassen führt zu einem Portfolio, das über verschiedene Stufen des technologischen Entwicklungszyklus und über verschiedene Renditespektren und Risikotypen hinweg diversifiziert ist. Die Allokation kann dann feinabgestimmt werden, um sicherzustellen, dass das Portfolio mit dem gewünschten Risiko-Rendite-Profil übereinstimmt.

Innovation

Diese Säule wird intuitiv mit Venture Capital und Growth Equity in Verbindung gebracht, kann aber auch Buyouts im Technologiesektor umfassen. Opportunistische Real-Asset-Strategien, die neue Immobilien und Infrastruktur für die Unterbringung von und Dienstleistungen für neue Technologien aufbauen und entwickeln, passen ebenfalls gut in diese Säule. Obwohl diese neuen Anlagen letztendlich dem Ökosystem dienen werden, stimmen ihre Merkmale unserer Ansicht nach mit dieser Säule überein.

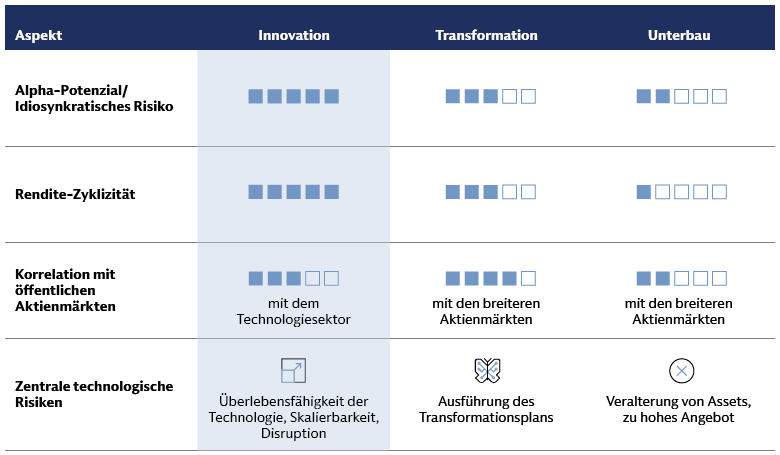

Die zugrundeliegenden Unternehmen und Werte in dieser Säule weisen tendenziell den stärksten Wertzuwachs, die individuellsten Rendite- und Risikoprofile und daher das größte Alpha-Potenzial auf. Das trifft insbesondere auf Venture Capital und opportunistische Real Assets zu. Growth Equity und Technologie-fokussierte Buyouts weisen weniger idiosynkratische Risiken auf als die anderen beiden Strategien, dafür aber über Bewertungen und Exit-Zeitpläne eine höhere Sensitivität gegenüber den öffentlichen Märkten – insbesondere gegenüber dem Technologiesektor.

Die wichtigsten Risiken stehen mit Technologie im Zusammenhang, jedoch für verschiedene Strategien auf verschiedene Weise. Technologische Überlebensfähigkeit und Kommerzialisierung sind wichtige Risikofaktoren in der Venture-Capital-Phase. Für Growth Equity verschiebt sich das Risiko auf Skalierbarkeit und die Existenzfähigkeit von Geschäftsmodellen, im Buyout-Bereich die Disruption durch neuere Technologien. In opportunistischen Real-Asset-Strategien besteht ein zentrales Risiko darin, ob die Technologie und zugehörige Lösungen ausreichend Nachfrage nach der entwickelten Dienstleistung oder Immobilie generieren werden. Das gilt nicht nur für Anlagen, die neue Technologien unterstützen sollen, sondern auch für etabliertere Lösungen, deren Nachfrage leicht durch technologische Veränderungen beeinflusst werden kann (z. B. kann die Kurve in der Effizienz von KI-Rechenprozessen die Nachfragekurve für Rechenzentrumsplätze und Energieverbrauch beeinflussen). Lange Bauzeiten können das Risiko erhöhen, aber Vertragsbauaufträge können es senken.

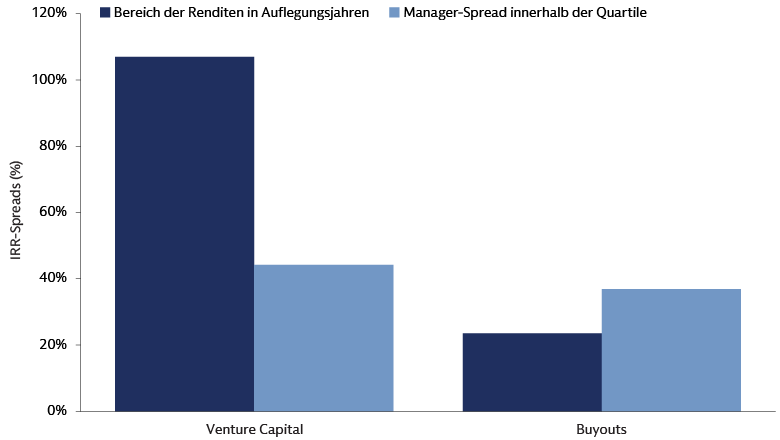

Diese Investmentsäule ist von allen dreien am zyklischsten (insbesondere in der Venture-Capital-Phase) und neben der Kapitalverfügbarkeit auch davon abhängig, dass sich zum richtigen Zeitpunkt im technologischen Entwicklungs- und Akzeptanzzyklus Megatrends auftun. Das Internet ist ein gutes Beispiel – viele E-Commerce-Unternehmen sind in der Dotcom-Blase gescheitert, während neuere Unternehmen große Erfolge feiern. Fonds im obersten Quartil, die in Auflegungsjahre rund um das Platzen der Blase investiert haben, haben weniger Rendite erzielt als Fonds im untersten Quartil in jüngeren Auflegungsjahren.1 Es ist jedoch kontraproduktiv, zu versuchen, auf den besten Zeitpunkt für eine Investition zu warten. „Es gibt Jahrzehnte, in denen nichts geschieht, und es gibt Wochen, in denen ganze Jahrzehnte stattfinden.“2, und die Länge des Engagements und Anlagezyklus auf den Privatmärkten bedeuten, dass es leicht ist, diese kritischen Zeiträume zu verpassen, wenn man zögert und auf den optimalen Zeitpunkt wartet. Ein besserer Risikomanagement-Ansatz ist unserer Meinung nach, Anlagen auf die Säule und die zugrundeliegenden Strategien zu verteilen, um eine potenzielle Streuung zwischen verschiedenen Managern und Auflegungsjahren zu berücksichtigen.

Transformation

Aufgrund des langfristigen Fokus und der Governance-Abstimmung zwischen wichtigen Stakeholdern bei einer privaten Eigentümerstruktur eignet sich diese besonders gut für Transformationen im operativen Kurs eines Unternehmens. Daher hängt diese Säule des Ökosystems am engsten mit transformationsorientierten Buyout-Strategien zusammen, die sich auf fundamentale Wertschöpfung durch neue Technologien konzentrieren. Sie umfasst viele verschiedene zugrundeliegende Branchen, und Transformationsthesen können sich im Laufe mehrjähriger Halteperioden wandeln und weiterentwickeln – und somit die Sensitivität dieser Säule gegenüber dem Technologiesektor und Innovationswellen verringern. Allerdings verfügt diese Säule über mehr Beta an den öffentlichen Märkten, da Unternehmen ausgereifter und empfindlicher gegenüber der Gesamtwirtschaft und ihre Bewertungen und Exit-Strategien vom Kapitalmarkt abhängig sind. Das bedeutet eine gewisse makroökonomische Zyklizität, aber insgesamt eine geringere Renditezyklizität als in der ersten Säule.

Die Ausführung bleibt der Haupttreiber von Renditen und ein zentraler Risikofaktor. Die erfolgreiche Ausführung hängt von einer korrekten Beurteilung der kurzfristigen Überlebensfähigkeit von Technologien, von potenziellen Einschränkungen für das ursprüngliche Produktangebot, von Capex und operativen Anforderungen sowie von der Infrastrukturkompetenz ab. Die Fähigkeit, neue Technologien erfolgreich in bestehende Organisationsprozesse und -systeme zu integrieren, ist unerlässlich, um die Effektivität neuer Technologien zu maximieren und attraktive Kapitalrenditen zu erwirtschaften.

Manager-spezifische Faktoren haben die Performance-Streuung stärker beeinflusst als makroökonomische Faktoren: Die Streuung zwischen Fonds in einem Auflegungsjahr war rund 1,5-mal so groß wie die Streuung der allgemeinen Branchenrenditen über Auflegungsjahre hinweg.3

Quelle: Cambridge Associates, bis Q2 2024. Repräsentiert 25 Auflegungsjahre bis 2020 (die Wertentwicklung jüngerer Auflegungsjahre ist noch nicht aussagekräftig genug). Der Bereich der Jahresrenditen von Auflegungsjahren wurde als Differenz zwischen den maximalen und minimalen gepoolten Renditen in diesen Auflegungsjahren berechnet. Der Manager-Spread innerhalb eines Quartils wurde berechnet als der Durchschnitt der Differenzen zwischen den besten 5 % und schlechtesten 5 % Managern jedes Auflegungsjahres. Die Wertentwicklung in der Vergangenheit ist kein Indikator für zukünftige Ergebnisse.

Unterbau

In dieser Säule befinden sich hauptsächlich Immobilien und Infrastruktur. Der Fokus liegt insbesondere auf Core-, Core-Plus- und Value-Add-Strategien, die bestehende, vollständig funktionsfähige Anlagen für die Unterbringung von und Dienstleistungen für den Rest des Ökosystems halten. Real Asset Credit-Strategien passen hier ebenfalls gut hinein, einschließlich Strategien, die sich auf die Finanzierung der zunehmenden Klimawandel-Assets konzentrieren.

Die Natur der zugrundliegenden Assets und Dienstleistungen in Kombination mit begrenztem Asset-Angebot aufgrund regulatorischer oder physischer Hindernisse sorgt für treue Kunden und resiliente Cashflows. Stabile Mieteinnahmen stellen attraktive Einkommensquellen und attraktive Kreditsicherheiten dar. Regulatorisch oder vertraglich an die Inflation gebundene Preissteigerungen für viele Asset-Typen bieten Inflationsschutz. Diese defensive Natur macht diese Säule weniger empfindlich für Wirtschaftszyklen und damit auch für makroökonomisch bedingte Aktien- und Kreditmarktbewegungen. Zugrundeliegende Treiber für Asset-Angebot und -Nachfrage führen jedoch zu markt-, sektor- und Asset-spezifischen Risikofaktoren.

Ein wichtiges entwicklungsbezogenes Risiko in dieser Säule ist Veralterung. Innovationswellen haben in der Vergangenheit zu Unstimmigkeiten zwischen vorhandenen Assets und den von Kunden und Mietern bevorzugten Assets geführt – ein gutes Beispiel hierfür aus jüngerer Zeit sind ältere Bürogebäude der „Klasse B/C“. Der Bau zu vieler neuer Assets kann ebenfalls dazu führen, dass manche der vorhandenen Assets veralten, wenn die Nachfrage nicht in einem angemessenen Zeitraum mit dem Angebot schritthält. Während der Dotcom-Blase führte beispielsweise ein ambitionierter, kapitalintensiver Ausbau von Glasfasernetzwerken zu einem Überfluss und letztendlich zur Insolvenz mehrerer Telekommunikationsunternehmen, stellte aber ein Jahrzehnt später günstige Verteilungskapazitäten für die nächste Generation mobiler Apps zur Verfügung. Verluste durch unbeliebte Assets werden durch den großen Kapitalaufwand für ihren Bau, ihre Instandhaltung und, falls erforderlich, ihre Umrüstung verstärkt, ebenso wie durch die Unmöglichkeit, den Standort der Assets zu ändern. Ein Asset kann resilienter sein, wenn es auf einer Konfluenz von Megatrends aufbaut. Beispielsweise wird die Nachfrage nach Rechenzentren nicht nur von KI angetrieben, sondern auch von Mobilgeräten und dem Internet der Dinge, in dem eine größere Anzahl alltäglicher Geräte digital vernetzt werden. Auf Portfolioebene kann die Resilienz durch eine Diversifikation der zugrundeliegenden Positionen über Sektoren und Investmentthemen hinweg verstärkt werden.

Quelle: Goldman Sachs Asset Management. Nur zur Veranschaulichung.

Mögliche Fragen zur Beurteilung eines Managers

Bei der Auswahl von Managern ist es wichtig, die Eignung ihres Investmentmodells für das Profil ihrer jeweiligen Säule und ihre Fähigkeit zur Erkennung der Verbindungen zwischen den drei Säulen des Ökosystems zu bewerten.

Innovation: Passt das Investmentmodell des GP zu seinen Zielsektoren?

Seit mehr als zwei Jahrzehnten basiert das Venture-Capital-Modell hauptsächlich auf Geschäftsmodellen mit geringen Kapitalanforderungen und schnellen Entwicklungszyklen – eine gute Übereinstimmung mit Software-Unternehmen. Allerdings passt es häufig nicht zu kapitalintensiven Geschäftsmodellen mit längeren Entwicklungszyklen – ein Grund, warum frühe VC-Investments in saubere Energie fehlgeschlagen sind. Die Herausforderungen unserer Welt verlangen zunehmend nach kapitalintensiven Lösungen und/oder längeren Zeiträumen, sodass GPs, die in diesen Sektoren aktiv sein wollen, ihre Investmentmodelle anpassen werden müssen. Manches davon geschieht bereits, beispielsweise in Life-Sciences-Fonds. Manche Innovationen eignen sich jedoch möglicherweise nicht für ein Venture-Capital-Finanzierungsmodell. LPs sollten bewerten, ob der GP die nötige Disziplin besitzt, um solche Investments zu vermeiden.

Transformation: Welche operative Expertise bringt der GP in Portfoliounternehmen und wie entwickelt er diese Kompetenzen weiter?

Der GP sollte bereits über robuste Ressourcen und Expertise verfügen, um Portfoliounternehmen bei ihrer Entwicklung zu unterstützen, denn die Welt bewegt sich zu schnell, um bei Null anzufangen. Andererseits sollte der GP seine Kompetenzen kontinuierlich weiterentwickeln und an neue Innovationen anpassen. Angesichts der erhöhten Kapitalkosten und des hohen anfänglichen Kapitalaufwands für transformative Investments, muss sich möglicherweise auch das Underwriting anpassen und entweder mit längeren Zeiträumen planen, um von diesen Vorabkosten zu profitieren, oder konkrete Wege finden, um schneller von den Vorteilen einer Transformation zu profitieren.

Unterbau: Wie gut passen die Kapitaleinsatzpläne des GP zur potenziellen Größe der Investmentchance?

Angesichts der defensiven Natur dieser Säule liegt ein wichtiger Schwerpunkt auf der Minderung des Abwärtsrisikos. Real-Asset-GPs müssen verstehen, wo sich ein Megatrend auf seiner Entwicklungskurve befindet, um beurteilen zu können, wo sich kurz- und mittelfristige Gelegenheiten auftun werden. Ein Versagen in diesem Aspekt kann in dieser Säule besonders kostspielig sein, da es schwer sein kann, die hohen anfänglichen Kosten wieder zu erwirtschaften, wenn das Asset veraltet, ungeeignet oder redundant wird, und die relativ konzentrierte Natur des zugrundeliegenden Portfolios bedeutet, dass eine Verlustinvestition bedeutende Auswirkungen auf das Gesamtportfolio haben wird. LPs sollten den Ansatz des GP bewerten, um die Größe, das Timing und den Preis der Investmentchance im Hinblick auf eine attraktive Rendite in seiner Investmentthese zu schätzen, und dabei auch die Möglichkeit einer signifikanten Veränderung in Angebot oder Nachfrage berücksichtigen. Quantifiziert der GP die Risiken korrekt? Welche Faktoren könnten zu Disruptionen in Vertragsprofilen und damit in dem Abwärtsschutz führen, den Sie sich von diesem Bereich erhoffen?

Mutige Ideen, diszipliniertes Risikomanagement

Technologische Veränderungen können umfassende Verschiebungen in Gesellschaften auslösen. Viele normale Aspekte des modernen Lebens – die Möglichkeit, über das Internet zu kommunizieren, am Telefon einzukaufen, in menschlicher Sprache mit Maschinen zu interagieren – waren vor gerade einmal dreißig Jahren noch unmöglich. Aber Veränderungen verlaufen niemals linear und Zeitachsen lassen sich leicht falsch einschätzen. Die Profiteure des Fortschritts könnten die wegweisenden Unternehmen an vorderster Front sein, oder auch sie nachfolgenden Generationen, die von anfänglichen Versuchen der Unternehmen profitieren, die ihrer Zeit voraus waren oder das falsche Geschäftsmodell gewählt haben. Aus Investmentsicht ist die richtige Mischung aus mutigen Ideen und diszipliniertem Risikomanagement unerlässlich, um erfolgreich zu sein.

1 Cambridge Associates, Stand: Q2 2024.

2 Wird verschiedenen Autoren zugeschrieben, darunter Adriaan Schade van Westrum, David Eddings und Homero Aridjis.

3 Cambridge Associates. Daten bis Q2 2024. Der Spread der Renditen zwischen den besten 5 % und schlechtesten 5 % der Manager in den vergangenen 25 Auflegungsjahren bis 2019 wurde gemittelt, um die Streuung zwischen Fonds in einem Auflegungsjahr zu erhalten. Der Spread zwischen den kleinsten und höchsten Renditen der gepoolten Anlageklassen in denselben 20 Auflegungsjahren wurde berechnet, um die Streuung der Branchenrenditen für alle Auflegungsjahre zu erhalten. Für die Auflegungsjahre 2020 und danach stehen keine Ergebnisse zur Verfügung, die aussagekräftig genug wären, um sie in die Analyse einzubeziehen.