Escasez de Distribuciones: Búsqueda de Liquidez en los Mercados Privados

Puntos clave

Es difícil contextualizar la oleada récord de salidas en 2021: las distribuciones anuales de private equity fueron de en torno al 25 % del NAV en los años anteriores a la pandemia, antes de dispararse hasta el 29 % en 2021, al mismo tiempo que las valoraciones experimentaron un fuerte aumento; en términos absolutos, las distribuciones superaron los 700 000 millones de USD en 2021, más del doble del récord anterior.1 Los efectos dominó de esta oleada se sintieron durante años, agravados por mayores costes de capital y fluctuaciones en las valoraciones. Sin embargo, aunque el retroceso inicial de las distribuciones en 2022 y 2023 (que cayeron al 12 % y al 10 % del NAV, respectivamente) podría explicarse por la oleada anterior, la actual escasez de distribuciones (del 9 % del NAV en el primer semestre de 2024) sugiere algo más que una ralentización cíclica.2

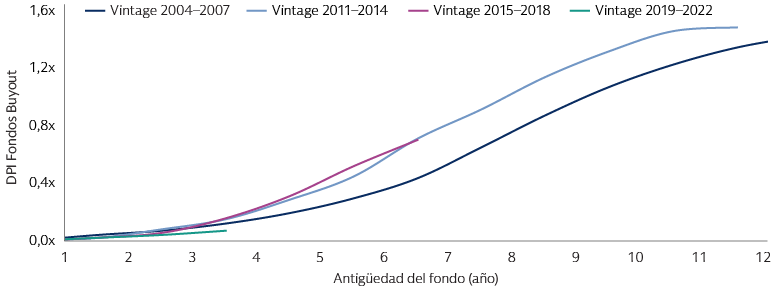

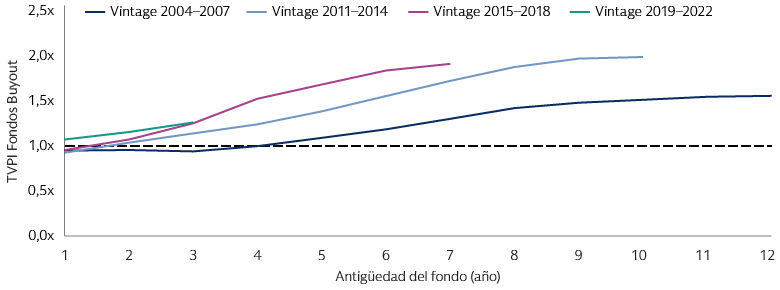

En la actualidad, los fondos vintage recientes están distribuyendo capital más lentamente que los anteriores, mientras que la rentabilidad general (medida por el múltiplo de capital invertido [total value-to-paid in capital, TVPI]) se mantiene en línea con las tendencias históricas. Al mismo tiempo, las valoraciones de salida han caído por debajo de las valoraciones de las posiciones por primera vez en al menos una década. Muchos comentaristas y analistas han asumido que estas tendencias llevarían a un mayor enfoque en las distribuciones sobre el capital desembolsado (distributions-to-paid in capital, DPI) y, aunque muchos socios inversores (Limited Partners, LP) están analizando esta métrica más detenidamente, la gran mayoría sigue favoreciendo al TVPI y la tasa interna de retorno (TIR) al evaluar los track records. En lugar de sustituir las métricas existentes, las DPI se han convertido en otro obstáculo que los socios administradores (General Partners, GP) deben superar.3 Aunque las distribuciones se han ralentizado, la mayoría de los LP siguen manteniendo una infraasignación a estrategias del mercado privado y, por lo tanto, no están buscando liquidez para aliviar las presiones de asignaciones excesivas; de hecho, muchos están aumentando sus asignaciones. Con ese fin, aunque las distribuciones son fundamentales para la gestión del flujo de efectivo y la asignación de activos, en el entorno actual puede que sean más importantes para ayudar a validar la rentabilidad de los fondos de mediana edad. De hecho, se puede argumentar que muchos LP en la actualidad valoran las distribuciones tanto por su validación de las valoraciones de las posiciones actuales como por la liquidez.

Fuente: Cambridge Associates, a 31 de marzo de 2024. Datos de fondos globales. Las DPI como distribuciones agregadas a LP divididas por contribuciones agregadas por LP a lo largo del tiempo por cada fondo vintage. Se espera que el flujo de efectivo del mercado comience cuando el fondo tenga 0,5 años de antigüedad, suponiendo que los fondos con la misma antigüedad se distribuyan de manera uniforme a lo largo del año natural correspondiente. Rentabilidades pasadas no son indicativas de rentabilidades futuras.

Los datos agregados sugieren que los obstáculos operativos pueden ser un factor para algunos activos, pero en general los fundamentales permanecen intactos, lo que sugiere que la grave situación económica o distress no ha sido un impedimento importante para las inversiones.4 Los tipos más altos y la fluctuación de las valoraciones explican parte de la desconexión, así como el estancamiento en el mercado de OPI, pero creemos que varios factores estructurales están contribuyendo a la desaceleración de las distribuciones, incluida la naturaleza cambiante de las estrategias de negociación y creación de valor. Otro suceso importante es la creciente tendencia de los GP, y la aceptación por parte de los LP, a mantener los activos durante más tiempo, gracias a la proliferación de estructuras de fondos en evolución y soluciones de capital intermedias, que se encuentran entre la deuda y la renta variable. Si bien a día de hoy la escasez de distribuciones es significativamente notable, creemos que algunos de estos sucesos serán duraderos y tendrán repercusiones de amplio alcance en la forma en que los GP abordan las inversiones en la entrada y la salida, así como en la forma en que los LP piensan en la liquidez.

Necesidad de Nuevos Oasis: Cambios en el Entorno de Salidas

¿Cuanto más grande, mejor? Repercusiones de las estrategias buy-and-build

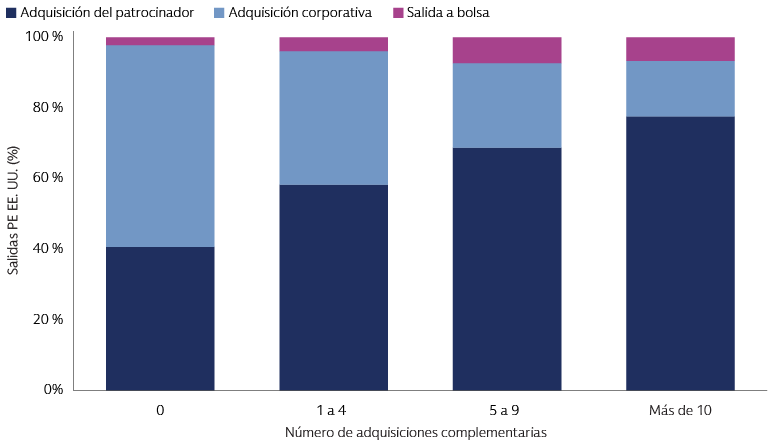

La negociación es un aspecto central de las estrategias del mercado privado y, si bien las integraciones de fusiones y adquisiciones son notablemente difíciles, muchos GP han hecho del “buy-and-build” una piedra angular de su estrategia más amplia. En EE. UU., las operaciones de adquisiciones complementarias (add-ons) se han expandido de menos de la mitad a más de tres cuartas partes de todos los buyouts apalancados durante el periodo posterior a la crisis financiera mundial.5 También hemos observado cómo la estrategia de buy-and-build cobra impulso en la infraestructura, donde los propietarios de activos han visto los beneficios de la escala en áreas con un uso intensivo de capital.

No solo ha aumentado el número total de add-ons, sino también la propensión de las plataformas a participar en múltiples add-ons. El tamaño de las empresas de plataforma ha aumentado aún más por el incremento constante de los tamaños de los fondos, lo que requiere que se implementen mayores proporciones de renta variable de manera eficiente. En consecuencia, aunque la estrategia buy-and-build a menudo da lugar a activos con buena rentabilidad y mayor escala, puede tener como consecuencia empresas de plataforma con un número limitado de propietarios viables o modelos de negocio que probablemente estén infravalorados o sean poco entendidos en el mercado cotizado. Un ejemplo común es el buy-and-build regional de prácticas de atención médica especializadas, que no encajan del todo dentro de los sistemas hospitalarios más grandes y a menudo se vuelven demasiado grandes para que los profesionales las adquieran. En infraestructuras básicas de gran capitalización, el tamaño de los activos limita de por sí el conjunto de compradores potenciales. A medida que aumenta el número de add-ons, otros patrocinadores financieros se convierten en una ruta de salida cada vez más importante.

Fuente: PitchBook. Incluye salidas de 2014 a 2024. A 12 de septiembre de 2024.

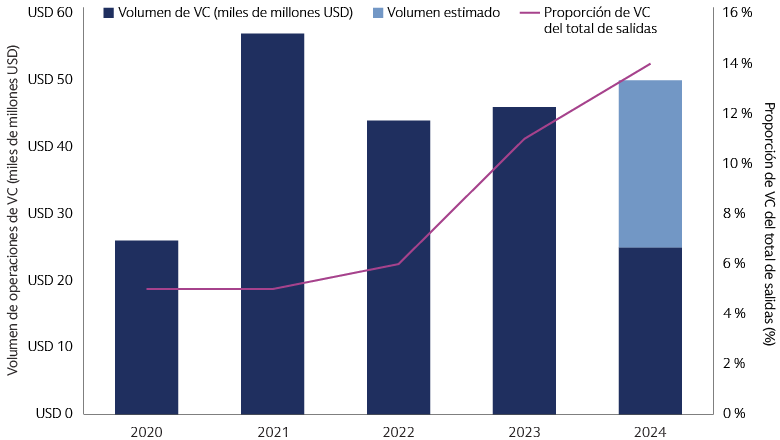

¿Depósitos más profundos? De buyouts secundarios a vehículos de continuación

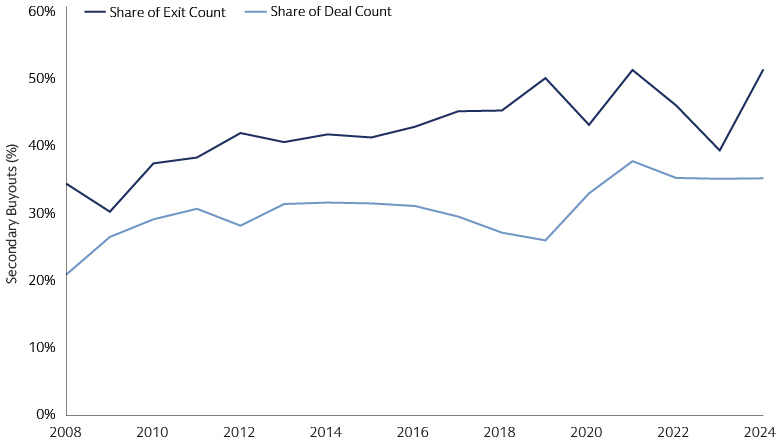

Lo buyouts secundarios, en los que un GP vende un activo a otro GP, fueron ampliamente estigmatizados durante las décadas iniciales del private equity. Gran parte del rechazo inicial provino de los LP, cuyo escepticismo se centraba en la perspectiva de obtener una sólida rentabilidad de un activo que ya había pasado por propiedad de private equity. No fue hasta la era posterior a la crisis financiera global que el panorama de financiación y negociación cambió de muchas maneras y se formó un mercado significativo de buyouts secundarios. A medida que estas operaciones proliferaban, una variedad de análisis, experiencias de primera mano y pruebas anecdóticas han sugerido que la rentabilidad de los buyouts secundarios está al menos en línea con las de otras rutas de salida y métodos de abastecimiento de operaciones.6 De hecho, una vez desestigmatizados, los buyouts secundarios se han convertido en una vía clave para las salidas y el flujo de operaciones en la era posterior a la crisis económica mundial.

Fuente: PitchBook. A 30 de junio de 2024.

Al principio, los GP se alegraron de tener la opción de los buyouts secundarios como una ruta de salida viable, pero a menudo había una cierta sensación de remordimiento por parte del vendedor, en particular cuando la rentabilidad mostraba una tendencia positiva. Ahora que el objetivo de los GP es evitar vender a los competidores, los vehículos de continuación (VC) están preparados para reemplazar una parte significativa de la actividad de buyouts secundarios. Los VC proporcionan a los LP existentes la opción de obtener liquidez o mantener la exposición a un activo, mientras que el GP puede seguir manteniendo y construyendo sus mejores activos más allá del periodo de tenencia inicial. Las disrupciones de la pandemia de la COVID aumentaron la adopción de VC, y la estructura ha experimentado un uso sostenido a medida que ha aumentado la oferta y la demanda. Si bien la salida ha sido tradicionalmente el destino final de las inversiones en mercados privados, tanto los LP como los GP están adoptando cada vez más VC y otras soluciones de liquidez intermitente como una parte estándar de los mercados privados.

Fuente: Revisión global del mercado secundario de Jefferies S1 2024. A 30 de junio de 2024.

Solo una parada técnica: liquidez intermitente

Algunos métodos para lograr la liquidez intermitente se han consolidado y tienden a fluctuar con los sucesos en mercados de capitales más amplios. Las recapitalizaciones de dividendos, por ejemplo, alcanzaron un récord en 2021, cuando las salidas totales registraron un nivel récord, pero también van camino de alcanzar de nuevo niveles récord este año, cuando las salidas totales han disminuido.7 La expansión del crédito privado también ha llevado a un mayor acceso a soluciones de capital intermedias, como el capital preferente, que se puede personalizar con características de los valores de deuda y de renta variable para satisfacer mejor las necesidades de los prestatarios en situaciones complejas, incluida la financiación de adquisiciones y las recapitalizaciones. La combinación precisa entre deuda y renta variable dependerá del activo, incluido su perfil de flujo de efectivo, su estructura de capital existente y su balance, y características como el pago en especie ofrecen flexibilidad adicional. Para los inversores que buscan liquidez intermitente, una pregunta clave será si la liquidez actual se está generando de una manera que reduzca el potencial de distribución futura o la capacidad del activo para tener buena rentabilidad en el futuro. Con ese fin, los inversores deberían esforzarse por comprender cómo y por qué se busca liquidez intermitente, incluido si se ha considerado una salida completa.

Potencial sin Explotar

Los GP conservadores siempre han tomado en cuenta las posibles rutas de salida como parte de la tesis de inversión inicial, pero estas consideraciones se están volviendo aún más importantes. Los planes operativos se han convertido en una parte estándar de la hoja de ruta de los buyouts, y cada vez más la estrategia de salida es una variable importante a la hora de desarrollar la estrategia operativa. Las denominadas estrategias de salida de “doble vía”, mediante las cuales los GP consideran simultáneamente la salida a través de una adquisición y una OPI, se volvieron cada vez más comunes a finales de la década de 2010 después de que se permitiera la presentación confidencial de solicitudes de OPI en los EE. UU. Pero tener opciones de salida simplemente no es suficiente; los GP deben centrarse en adquirir y desarrollar deliberadamente activos que puedan convertirse en algo que a otra persona le gustaría poseer (ya sea un comprador estratégico, un patrocinador financiero o un inversor de capital público), y el tipo de comprador potencial importa. Los compradores estratégicos suelen buscar activos sencillos que puedan integrarse más fácilmente, lo que presenta un desafío potencial para las empresas de la cartera con amplia presencia geográfica o varias líneas de negocios. De manera similar, se sabe que los inversores en renta variable cotizada aplican un “descuento conglomerado” a las grandes empresas con operaciones dispares (lo cual es una de las razones por las que las desinversiones y escisiones han aumentado). En el caso de ciertos activos, como aquellos con ambiciosos planes de crecimiento o una estrategia buy-and-build de varias partes, la mejor respuesta puede ser estructurar los fondos y las transacciones iniciales para permitir flexibilidad en la búsqueda de liquidez intermitente y tiempos de tenencia más largos.

Es importante que los LP recuerden que los GP suelen tener en cuenta la liquidez en todo el fondo, y potencialmente una serie de fondos, lo que puede influir en el proceso de toma de decisiones relativas a activos individuales. Otros factores, como la economía del fondo, el tratamiento del carry y el reconocimiento personal, también pueden influir en la forma en que un GP decide abordar la liquidez. Entender esta dinámica puede ayudar a los LP a comprender mejor las motivaciones que sustentan transacciones específicas.

Los tiempos de tenencia más largos son en parte un síntoma del entorno de mercado actual, pero es probable que ciertos factores mantengan intacta la tendencia en el futuro. El aumento del tamaño de los fondos ha dado lugar a operaciones de mayor envergadura (tanto en adquisiciones como a través de estrategias buy-and-build), lo que ha reducido el universo de compradores potenciales y aumentado la dependencia del mercado de OPI. En muchos casos, las empresas del mercado medio pueden estar mejor posicionadas para salir, dado un conjunto más profundo de posibles compradores estratégicos y patrocinadores financieros.

Las estrategias del mercado privado son intrínsecamente ilíquidas, pero el paradigma sigue cambiando con las innovaciones. Las estructuras de fondos semilíquidos y los VC están ampliando las opciones, tanto en términos de periodos de tenencia más largos para los GP como de mejores opciones de liquidez para los LP. Estas innovaciones han creado nuevas vías para permitir periodos de tenencia indefinidos. Como parte de este suceso, ya hemos visto —y esperamos seguir viendo— una mayor demanda de soluciones de capital “intermedias” que proporcionen a los propietarios existentes liquidez intermitente junto con una inversión de capital adicional para respaldar el crecimiento continuo.

1Burgiss. T2 2024.

2Burgiss. T2 2024.

3 Encuesta de diagnóstico de alternativas de Goldman Sachs Asset Management de 2024. A 22 de octubre de 2024.

4Burgiss, T2 2024.

5PitchBook. T2 2024.

6Kick, Jonas and Schwetzler, Bernhard, Second Hand or Second Generation? -The Performance of Secondary Buyouts (26 de agosto de 2021). Disponible en SSRN: https://ssrn.com/abstract=4099376; Eschenröder, Tjark, Secondary Buyout Performance (19 de septiembre de 2019). Disponible en SSRN: https://ssrn.com/abstract=3456630

7PitchBook LCD. A 24 de septiembre de 2024