Indexación mejorada: un poco de gestión activa marca la diferencia

Puntos clave

Los debates sobre la inversión activa frente a la pasiva vienen de largo y se basan en las diferencias de filosofía de inversión, la dinámica del mercado y la búsqueda de mayores rentabilidades. Creemos que ambos enfoques ofrecen distintas ventajas. En nuestra opinión, la verdadera cuestión no es cuál es intrínsicamente superior, sino cómo encontrar un punto medio y aprovechar ambos de forma complementaria. Creemos que la indexación mejorada ofrece una solución al tratar de combinar la eficiencia de costes, la transparencia y una mayor previsibilidad de la inversión pasiva con el dinamismo y la gestión de riesgos mejorada de un enfoque activo. A nuestro parecer, el atractivo de estos atributos se ve reforzado en un entorno de elevada incertidumbre y volatilidad del mercado.

Cuando se considera cómo implementar un enfoque de indexación mejorada, creemos que un vehículo de fondos cotizados (ETF wrapper) podría ser una opción ideal. Este formato puede proporcionar un mecanismo que complemente la eficiencia de costes de las estrategias de indexación mejorada, ofreciendo transparencia diaria de las posiciones, además de la flexibilidad y liquidez que aportan las operaciones intradía.

En última instancia, los beneficios de un ETF wrapper son amplísimos, y la accesibilidad de los inversores destaca como una ventaja clave, especialmente en estrategias de indexación mejorada. Históricamente, el atractivo de las estrategias con un bajo tracking error se ha reservado a los inversores institucionales; sin embargo, la escalabilidad de un enfoque basado en datos, junto con una estructura de comisiones bajas, abren la puerta a los inversores que deseen ser “conscientes del índice de referencia” mientras buscan obtener un alfa estable y consistente.

La capacidad de integrar los objetivos de los inversores también es una ventaja clave de los ETF de indexación mejorada, que actúan como versátiles componentes básicos de la cartera, al tiempo que ofrecen la flexibilidad de personalizar las palancas de la cartera más allá de un índice estándar, que van desde las definiciones del universo de inversión, los niveles de tracking error y los impulsores del alfa, hasta los criterios de inversión basados en el valor, como los objetivos de sostenibilidad. En definitiva, creemos que confiar en un motor sistemático basado en datos refuerza la flexibilidad en la construcción de carteras y la calibración en niveles de riesgo activo.

La propuesta principal de las estrategias de indexación mejorada: buscar la estabilidad y consistencia del alfa controlando el riesgo

Las estrategias de indexación mejorada siguen de cerca los índices de referencia, proporcionando una amplia exposición al mercado (beta). También son aplicables a la selección activa de acciones: sobreponderan o infraponderan acciones en función de consideraciones prospectivas, pero moderan la magnitud de las desviaciones de los índices tratando de emplear un enfoque altamente disciplinado, eficiente y con control del riesgo. La magnitud de este riesgo se ajusta en consonancia con el apetito del inversor, que suele oscilar entre 100 y 200 pbs de tracking error. El nivel de tracking error tiene en cuenta el tamaño de las ponderaciones activas seleccionadas, que se distribuyen cuidadosamente de forma equilibrada entre los niveles de capitalización de mercado, sector y país. Esto limita la concentración de las ponderaciones activas para evitar exposiciones al riesgo no intencionadas y mantener una composición de cartera cercana al índice de referencia. En este sentido, creemos que la indexación mejorada ayuda a incorporar tres características clave a las carteras de inversión:

Estabilidad de alfa: conseguir una rentabilidad superior consistente

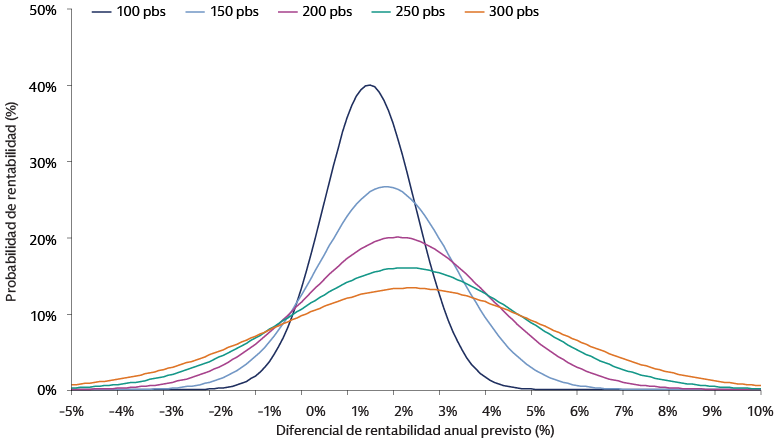

Al igual que las estrategias activas, el objetivo de las estrategias de indexación mejorada es superar a un índice de referencia; sin embargo, al igual que las estrategias pasivas, persiguen un rendimiento más estable que el de ese índice de referencia. Dado su enfoque en la consistencia de rentabilidades positivas en lugar de en la magnitud, las estrategias con bajo tracking error pueden ofrecer un diferencial de rentabilidad positivo con más frecuencia, si bien en magnitudes inferiores a las de las estrategias con un tracking error más alto. En consecuencia, vemos que las estrategias de indexación mejorada pueden generar un diferencial de rentabilidad anualizado positivo frente al índice de referencia y, por lo tanto, batir a las estrategias pasivas, especialmente en horizontes a largo plazo dados los efectos de la capitalización.

Fuente: Goldman Sachs Asset Management. Únicamente a efectos ilustrativos. La ilustración muestra la probabilidad de que una cartera alcance diversos niveles de diferencial de rentabilidad anual para diversos niveles de tracking error. Por ejemplo, si bien una cartera con 100 pbs de tracking error (en azul oscuro) puede tener un diferencial de rentabilidad anual promedio previsto inferior a uno con 200 pbs de tracking error (en morado) —observado en el punto medio horizontal de cada curva de campana respectiva, la probabilidad de lograr ese rendimiento es mayor para la cartera de 100 pbs— observado en la altura vertical de cada curva de campana. Además, una cartera con tracking error más bajo produce una certeza mucho mayor de rentabilidad positiva controlada. La ilustración no está relacionada con ningún producto o estrategia de Goldman Sachs Asset Management.

Eficiencia de alfa: aumento de la eficiencia con niveles más bajos de riesgo activo

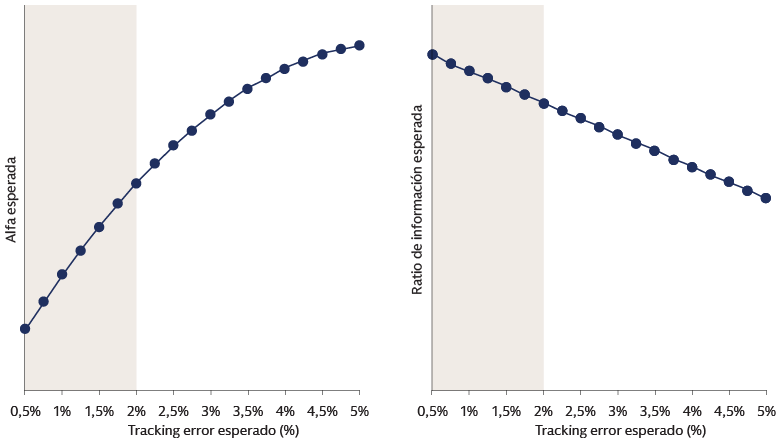

Cuanto mayores sean las desviaciones del índice de referencia, mayor es el riesgo (tracking error), pero también el diferencial de rentabilidad potencial. Sin embargo, la relación no es lineal. A medida que aumenta el tracking error total, el diferencial de rentabilidad adicional que se espera de asumir más riesgo activo disminuye, de modo que las “primeras unidades” de riesgo se compensan mejor que las “últimas unidades” de riesgo. Por lo tanto, la rentabilidad superior ajustada al riesgo tiende a ser más alta con niveles de tracking error más bajos. En consecuencia, las estrategias con un tracking error más bajo (indexación mejorada) pueden apuntar a una generación de alfa más resiliente.

Fuente: Goldman Sachs Asset Management. Únicamente a efectos ilustrativos. La ilustración muestra la relación entre el tracking error esperado y el alfa esperado. Por lo general, a medida que aumenta el tracking error se aprecia una disminución de la rentabilidad marginal del alfa. Cambiar la estructura del índice implica mucho esfuerzo y, por lo tanto, “cuesta” más por cada cambio adicional necesario, de manera que operar a niveles de riesgo más bajos implica menores costes marginales. Por lo tanto, en niveles de tracking error más bajos, el ratio de información tiende a alcanzar su máximo. Dicho de otro modo, la rentabilidad superior ajustada al riesgo tiende a ser más alta con niveles de tracking error más bajos.

Equilibrio del riesgo: mantenerse cerca del índice

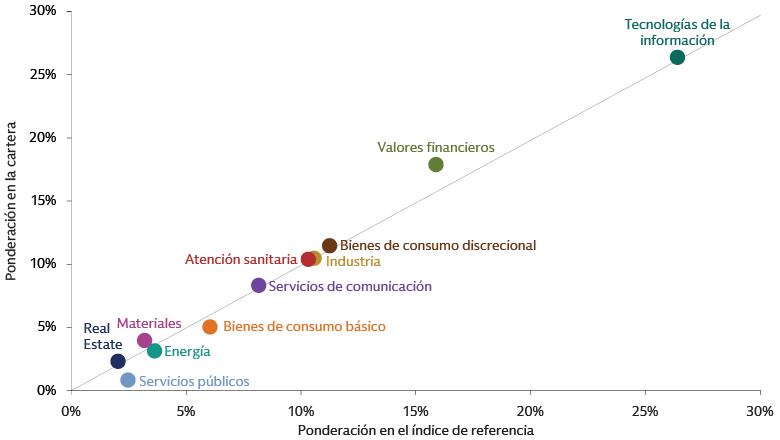

A fin de mantener el tracking error a un nivel bajo, las carteras de indexación mejorada suelen tener de media un mayor número de valores, de modo que siguen más de cerca a sus índices de referencia, y asumen posiciones activas más pequeñas entre un número más amplio de valores (en comparación con carteras de tracking error más alto), diversificando así las fuentes de riesgo, ya que las posiciones más pequeñas se distribuyen por todo el índice de referencia en lugar de concentrarse.

Por consiguiente, una cartera de indexación mejorada no debería causar desviaciones significativas en la composición en relación con el índice de referencia, por lo que mantiene las mismas características que una cartera pasiva. La agilidad y el dinamismo de este enfoque proporciona un mecanismo para controlar firmemente cualquier sesgo no intencionado, algo que puede ser más difícil con un marco no sistemático.

Fuente: Goldman Sachs Asset Management. A diciembre de 2024. Únicamente a efectos ilustrativos.

Beneficios potenciales de un ETF wrapper activo

Creemos que complementar un enfoque de indexación mejorada con un formato de ETF wrapper activo constituye una forma innovadora de abrirse camino en el mercado de renta variable, lo cual ofrece beneficios potenciales a los inversores en renta variable.

El ETF es el vehículo propicio al facilitar lo siguiente:

Los ETF suelen tener menores costes (TER) que los fondos activos tradicionales, lo que reduce el lastre de las comisiones en la rentabilidad. El ETF wrapper facilita el acceso a sofisticadas capacidades de inversión para una amplia gama de clientes gracias a su eficiencia de costes y facilidad de negociación.

La estructura intrínsicamente transparente de los ETF a través de la información diaria de las posiciones ayuda a los inversores a comprender los impulsores del rendimiento y alinear la asignación de activos de forma más eficaz.

La capacidad de negociar acciones de ETF intradía ofrece a los inversores una mayor flexibilidad de negociación, especialmente cuando operan en mercados impredecibles.

Un poco de gestión activa puede marcar la diferencia

En última instancia, creemos que el equilibrio armonioso entre la inversión activa y pasiva beneficia a los inversores al combinar la previsibilidad de la inversión pasiva con el dinamismo y la gestión del riesgo mejorada de un enfoque activo. Al perseguir la estabilidad de alfa, la eficiencia y el equilibrio del riesgo con un ETF wrapper activo, los ETF de indexación mejorada tienen el potencial de lograr un equilibrio de los objetivos de los inversores entre todas las dimensiones de riesgo y rentabilidad, sostenibilidad y coste. Para alcanzar estos resultados, creemos que es esencial mantener una ventaja informativa basada en datos. En nuestra opinión, para lograr el éxito es fundamental contar con un sólido motor de alfa y construcción de carteras, respaldado por una trayectoria larga en generación de alfa, infraestructura, datos y tecnología adecuados, y una investigación continua.