Aprovechar el cambio tecnológico en los mercados privados

Puntos clave

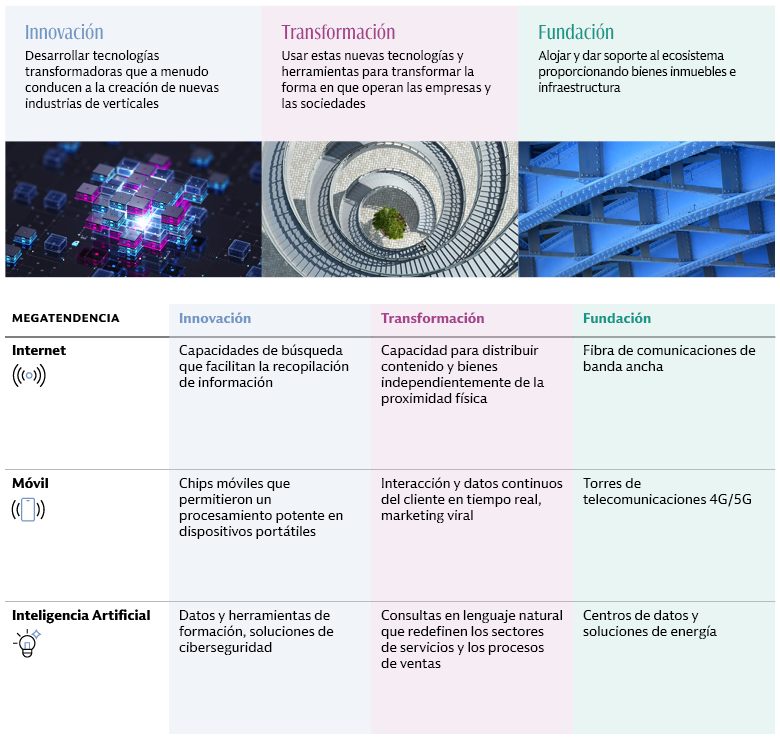

La confluencia de megatendencias —avances tecnológicos, un enfoque internacional en el uso prudente de la energía y otros recursos, un orden geopolítico cambiante y tendencias de envejecimiento en todo el mundo— está impulsando cambios en la forma de vivir, trabajar e interactuar de las sociedades. Estas megatendencias están creando olas de cambio tecnológico y nuevas oportunidades de inversión que pueden clasificarse en tres pilares complementarios.

Fuente: Goldman Sachs Asset Management. Únicamente a efectos ilustrativos.

¿Cómo se crea una asignación en torno a una megatendencia?

La construcción de una cartera de mercados privados diversificada que se centre en la innovación puede requerir un enfoque no tradicional, dadas las dificultades para aplicar el análisis de la varianza media a los mercados privados en general y a ideas temáticas en particular.

En lugar de optimizar los perfiles de rentabilidad/riesgo, el punto de partida puede ser la asignación a los tres pilares. Cada pilar está alineado con un conjunto de estrategias con características de inversión distintas. La evaluación de las oportunidades en función de estas características, en lugar de etiquetas de clases de activos, daría lugar a una cartera diversificada a lo largo de todas las etapas del ciclo de desarrollo tecnológico, en todo el espectro de rentabilidades y para todos los tipos de riesgo. La asignación se puede ajustar para garantizar que la cartera esté alineada con el perfil deseado de rentabilidad/riesgo.

Innovación

Este pilar se asocia intuitivamente con el venture capital y la renta variable growth, pero también puede incluir buyouts centrados en la tecnología. Las estrategias oportunistas de activos reales que construyen y desarrollan nuevas propiedades e infraestructuras para alojar y atender necesidades tecnológicas cambiantes también encajan en este pilar. Aunque estos nuevos activos prestarán servicio al ecosistema en última instancia, creemos que sus características los acercan a este pilar.

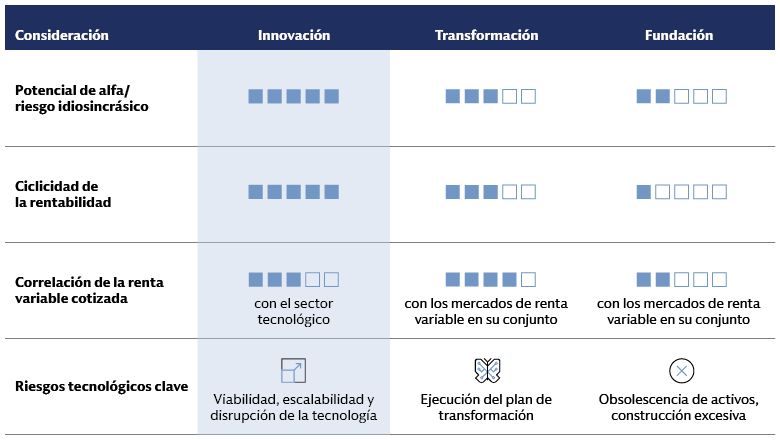

Las empresas y activos subyacentes de este pilar a menudo registran el crecimiento más rápido, perfiles de rentabilidad y riesgo más idiosincrásicos y, en consecuencia, mayor potencial de alfa. Esto ocurre especialmente en el venture capital y los activos reales oportunistas. Las operaciones de buyout centradas en la tecnología y la renta variable growth tienen menos riesgo idiosincrásico que las otras dos estrategias, pero más sensibilidad a los mercados cotizados, específicamente al sector tecnológico, a través de valoraciones y plazos de salida.

Los principales riesgos están relacionados con la tecnología, aunque de diferentes maneras según las estrategias. La viabilidad tecnológica y la comercialización son un factor de riesgo clave en la fase de venture capital. En la renta variable growth, el riesgo cambia a la escalabilidad y la viabilidad del modelo de negocio; en los buyouts, a la disrupción de tecnologías más recientes. En las estrategias oportunistas de activos reales, un riesgo clave es que la tecnología y las soluciones asociadas puedan generar una demanda suficiente para el servicio o la propiedad que se está desarrollando. Este es el caso no solo de los activos destinados a apoyar las tecnologías más nuevas, sino también de las soluciones más establecidas con una demanda susceptible a los rápidos cambios impulsados por la tecnología (p. ej., la trayectoria en la eficiencia de los procesos informáticos de IA puede afectar a la trayectoria de la demanda de metros cuadrados de centros de datos y al consumo de energía). Los largos tiempos de construcción amplían el riesgo, pero se puede mitigar con acuerdos de construcción por contrato.

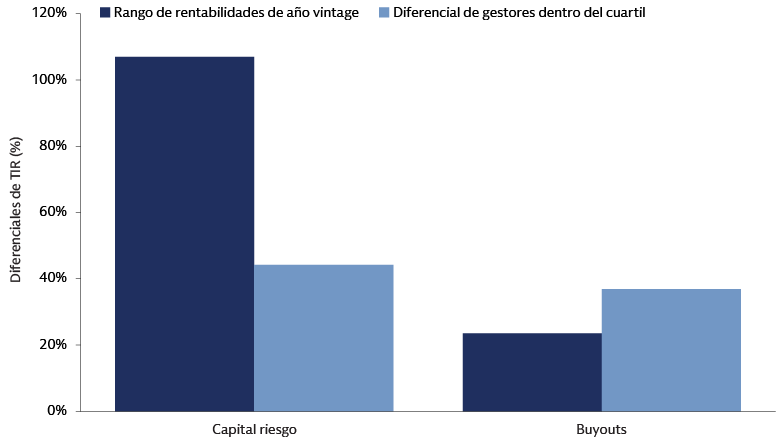

Este pilar de inversión es el más cíclico de los tres (especialmente en venture capital), dependiendo de la exposición a megatendencias en el momento correcto del ciclo de desarrollo y adopción de la tecnología, así como de la disponibilidad de capital. Internet es un ejemplo excelente: muchas empresas de comercio electrónico fracasaron durante la burbuja de las puntocom, mientras que iniciativas más recientes disfrutan de éxito. Sin embargo, los fondos del cuartil superior que invirtieron en las añadas en torno al estallido de la burbuja registraron peores resultados que los fondos del cuartil inferior en añadas más recientes.1 Sin embargo, intentar predecir el comportamiento del mercado es contraproducente. “Hay décadas en las que no sucede nada; y hay semanas en las que suceden décadas”2 y la duración del ciclo de compromiso e inversión en los mercados privados significa que los intentos de predecir el comportamiento del mercado abren la posibilidad de perderse estos periodos críticos. En nuestra opinión, dimensionar el pilar y las estrategias subyacentes para tener en cuenta una gran dispersión potencial entre gestores y añadas es el mejor enfoque de gestión del riesgo.

Transformación

El enfoque a largo plazo y la alineación de la gobernanza entre las principales partes interesadas inherentes a una estructura de propiedad privada hacen que sea especialmente adecuado al adoptar la transformación en la trayectoria operativa de una empresa. En este sentido, este pilar del ecosistema está más estrechamente alineado con las estrategias de buyout orientadas a la transformación que se centran en la creación de valor fundamental a través de nuevas tecnologías. El alcance se encuentra en una amplia gama de sectores subyacentes, y las transformaciones pueden cambiar y evolucionar durante periodos de retención de varios años, lo que reduce la sensibilidad de este pilar al sector tecnológico y a las fluctuaciones de las olas de innovación. Sin embargo, este pilar tiene más beta del mercado cotizado que el primer pilar, en la medida en que las empresas son más maduras y sensibles a la economía general, y los mercados de capitales determinan las valoraciones y las estrategias de salida. Esto significa cierta ciclicidad macroeconómica, pero menos ciclicidad de la rentabilidad general que en el primer pilar.

La ejecución sigue siendo el impulsor clave de la rentabilidad y el principal factor de riesgo. La ejecución exitosa se basa en el acceso adecuado a la viabilidad a corto plazo de las tecnologías, las posibles limitaciones en las ofertas iniciales de productos, los requisitos operativos y de gastos de capital, y las capacidades de infraestructura. La capacidad de integrar con éxito las nuevas tecnologías en los procesos y sistemas organizativos existentes es fundamental para maximizar la eficacia de las nuevas tecnologías y generar una rentabilidad atractiva sobre el gasto de capital.

Los factores propios de cada gestor han tenido más impacto en la dispersión del rendimiento que los factores macroeconómicos: la variabilidad entre fondos de una misma añada ha sido de alrededor de 1,5 veces mayor que la de los rendimientos de la industria entre distintas añadas.3

Fuente: Cambridge Associates, hasta el T2 de 2024. Representa 25 añadas hasta 2020 (el rendimiento de las añadas más recientes aún no es significativo). El rango de rentabilidades de la añada se calcula como la diferencia entre las rentabilidades agrupadas máximas y mínimas en estas añadas. El diferencial de gestor intracuartil se calcula como el promedio de las diferencias entre el gestor del 5 % superior y el gestor del 5 % inferior de cada añada. Rentabilidades pasadas no son indicativas de rentabilidades futuras.

Fundación

Este pilar contempla principalmente el real estate y la infraestructura. En particular, el enfoque se centra en estrategias core, core plus y de valor añadido, que contienen activos existentes y totalmente operativos que alojan y prestan servicios al resto del ecosistema. Las estrategias de crédito de activos reales también encajan aquí, incluidas las dedicadas a financiar activos para la transición climática, un área emergente.

La naturaleza esencial de los activos y servicios subyacentes, combinada con una oferta limitada de activos debido a restricciones físicas o normativas, crea bases de consumidores recurrentes y genera flujos de efectivo resilientes. Los ingresos fijos por alquiler constituyen una atractiva fuente de ingresos, además de una atractiva garantía de crédito. Las escalas de precios vinculadas a la inflación oficiales o contractuales para muchos tipos de activos ofrecen protección contra la inflación. Esta naturaleza defensiva reduce la sensibilidad de este pilar no solo a los ciclos económicos, sino, por extensión, a los movimientos macroeconómicos del mercado de renta variable y crédito. Sin embargo, los impulsores de la oferta y la demanda de los activos subyacentes introducen factores de riesgo específicos del mercado, del sector y del activo.

Un riesgo clave relacionado con el desarrollo en este pilar es la obsolescencia. En ocasiones, las olas de innovación han llevado a una desconexión entre los activos disponibles y los activos que los clientes y los inquilinos prefieren; un notable ejemplo reciente serían las oficinas antiguas de “clase B/C”. El exceso de construcción también puede propiciar la obsolescencia de algunos activos si la demanda no satisface la oferta en un plazo razonable. Durante la burbuja de las puntocom, por ejemplo, una ambiciosa construcción de redes de fibra con una elevada inversión en capital dio lugar a una saturación, que provocó la quiebra de numerosas empresas de telecomunicaciones, pero proporcionó capacidades de distribución baratas para las aplicaciones móviles de nueva generación una década después. Las pérdidas en activos no deseados se magnifican con grandes desembolsos de capital asociados con la construcción, el mantenimiento y, si es necesario, su reconversión, así como la incapacidad de reubicar el activo. Un activo puede ser más resiliente si está respaldado por una confluencia de megatendencias. Por ejemplo, la demanda de centros de datos está impulsada no solo por la IA, sino también por el uso del móvil y el Internet de las cosas, que conecta digitalmente una mayor variedad de dispositivos cotidianos. A nivel de cartera, la resiliencia puede mejorarse diversificando entre sectores y temas de inversión de posiciones subyacentes.

Fuente: Goldman Sachs Asset Management. Únicamente a efectos ilustrativos.

Preguntas que hacerse en la evaluación del gestor

A la hora de seleccionar gestores, es importante evaluar la idoneidad de su modelo de inversión para el perfil de su pilar particular y su capacidad para detectar las interconexiones entre los tres pilares del ecosistema.

Innovación: ¿el modelo de inversión del GP se ajusta a sus sectores objetivo?

Durante más de dos décadas, el modelo de venture capital se ha basado en gran medida en modelos de negocio de bajo capital y ciclos de desarrollo rápidos, una buena combinación para las empresas de software. Sin embargo, no suele ser una vía adecuada para empresas con un ciclo de desarrollo más largo e intensivo de capital, una razón por la que fallaron muchas inversiones tempranas en “cleantech”. Cada vez más, vemos que los desafíos de nuestro mundo requieren soluciones con una elevada inversión en capital o plazos más largos, de modo que los GP en estos sectores deberán ajustar el modelo de inversión. Esto ya está sucediendo en parte, por ejemplo, en fondos de ciencias biológicas. No obstante, algunas innovaciones pueden no ser adecuadas para un modelo de financiación respaldado por venture capital; los LP deben evaluar si el GP tiene la disciplina para evitar dichas inversiones.

Transformación: ¿qué experiencia operativa aporta el GP a las empresas en cartera y de qué forma están adaptando este conjunto de habilidades?

El GP ya debería contar con un sólido conjunto de recursos y experiencia para ayudar a las empresas en cartera a evolucionar; el mundo se mueve demasiado rápido para construir desde cero sobre la marcha. Por otro lado, el GP debe mejorar y adaptar continuamente sus habilidades a las innovaciones recientes. Dado el aumento del coste de capital y la elevada inversión inicial de los costes de transformación, es posible que el underwriting también deba adaptarse, ya sea planificando periodos de retención prolongados durante los cuales se generen beneficios de estos costes iniciales, o buscando formas concretas de cosechar más rápido los beneficios de la transformación.

Fundación: ¿en qué medida se adecuan los planes de implementación del GP al tamaño potencial del conjunto de oportunidades?

Dada la naturaleza defensiva de este pilar, un enfoque clave es mitigar el riesgo de pérdidas. Los GP de activos reales deben comprender dónde se encuentra una megatendencia en la curva de desarrollo para evaluar adecuadamente dónde buscar oportunidades a corto y medio plazo. Los errores en este ámbito pueden ser especialmente costosos para este pilar, porque el alto desembolso inicial de capital puede ser difícil de recuperar si un activo se vuelve obsoleto, inadecuado o redundante, y la naturaleza relativamente concentrada de las carteras subyacentes significa que una inversión perdedora tendrá un impacto sustancial en toda la cartera. Los LP deben evaluar el enfoque del GP para estimar el tamaño de la oportunidad, el momento y los precios para obtener una rentabilidad atractiva en su tesis de inversión, que contemple la posibilidad de un cambio significativo en la oferta o la demanda. ¿El GP cuantifica el riesgo con precisión? ¿Qué factores podrían provocar disrupción en los perfiles de los contratos y, por lo tanto, en la protección contra caídas que buscamos en esta área?

Imaginación y valentía para una gestión del riesgo disciplinada

Los cambios tecnológicos pueden introducir cambios drásticos en el funcionamiento de la sociedad. Muchos aspectos comunes de la vida moderna, como la capacidad de comunicarnos a través de Internet, comprar por teléfono o interactuar con máquinas que utilizan lenguaje humano, eran imposibles hace tan solo treinta años. Pero el cambio nunca es lineal y es fácil subestimar los plazos. Los beneficiarios del progreso pueden ser las empresas pioneras que están en primera línea, o las generaciones posteriores que se benefician de las incursiones iniciales de las empresas que fueron demasiado tempranas o tenían un modelo equivocado. Desde el punto de vista de la inversión, la combinación adecuada de imaginación y gestión del riesgo disciplinada es fundamental para el éxito.

1 Cambridge Associates, T2 de 2024.

2 Atribuido a varios autores, incluidos Adriaan Schade van Westrum, David Eddings y Homero Aridjis.

3 Cambridge Associates. Datos hasta el T2 de 2024. Se calculó la media del diferencial de rentabilidad entre los gestores del 5 % superior y el 5 % inferior en cada una de las últimas 25 añadas hasta 2019 para obtener la variabilidad entre fondos en una añada; se calculó el diferencial entre la rentabilidad mínima y máxima agrupada de la clase de activos en las mismas 20 añadas para obtener la dispersión de la rentabilidad de la industria para todas las añadas. Las añadas 2020 y posteriores aún no tienen resultados lo suficientemente significativos para incluirlos en el análisis.