Optimización de la inversión en bonos high yield con ETF activos

Puntos clave

Los inversores que acceden a los mercados de bonos high yield a través de ETF activos pueden disfrutar de los beneficios de generar mayores ingresos potenciales y hacerlo a través de un vehículo líquido, transparente y eficiente en el mercado. Además, los precios intradía reflejan condiciones de negociación de mercado sobre las que se puede actuar, lo que permite a los ETF de gestión activa ofrecer potencialmente precios más precisos en comparación con los fondos de inversión, cuya cotización se determina al final del día.

Oportunidades en High Yield

El universo high yield ha arrojado una sólida rentabilidad tras la incertidumbre que precedió al “día de la liberación” en abril. Por ejemplo, el mercado estadounidense high yield registró su quinto mes consecutivo de ganancias en septiembre, mientras que el rendimiento efectivo del índice ICE BofA Euro High Yield cayó hasta quedar por debajo del 5 % a mediados de septiembre de 2025, desde el 6,3 % alcanzado tras los primeros anuncios de aranceles a principios de abril. En términos de diferenciales, los bonos corporativos incluidos en índices tanto high yield como de grado de inversión se encuentran en su nivel más bajo en años.

Sin embargo, a pesar de la consternación por lo ajustado de los diferenciales, creemos que la clase de activos podría seguir siendo una fuente potencial de ingresos y generación de alfa. Por un lado, los emisores continúan mostrando unos fundamentales sólidos a pesar de una mayor incertidumbre. Las empresas también se han propuesto mejorar la salud de sus balances moderando el gasto; en el T1 de 2025, la inversión en capital de las empresas high yield cayó en términos interanuales por sexto trimestre consecutivo.1

En nuestra opinión, este aumento de la calidad crediticia en los últimos tres años puede atribuirse a varios factores, entre ellos:

- Los impagos posteriores a la COVID-19 han reforzado la composición del índice

La solvencia general del segmento high yield ha mejorado. Un repunte de los impagos durante y después de la pandemia provocó la salida de varias empresas del índice, cambiando de forma efectiva la ponderación del índice hacia valores con calificaciones más altas. Por ejemplo, los bonos high yield estadounidenses con calificación BB representan ahora más del 50 % del mercado, en comparación con menos del 40 % en 2011.2 - Entorno de underwriting más sólido

En nuestra opinión, el entorno de underwriting, financiación y diligencia debida es mucho más sólido que en periodos anteriores de estrés financiero, y ahora los titulares de deuda en high yield probablemente sean más resilientes a posibles recesiones que antes. - El repunte de las fusiones y adquisiciones ha frenado los impagos

Un aumento de la actividad de adquisiciones de empresas en grave situación económica o distress redujo el número de impagos, lo que a su vez limitó la oferta de pagarés con menor calificación o sin calificación. - Los emisores menos solventes están acudiendo al crédito privado

Los emisores más pequeños que anteriormente se financiaban en el mercado high yield ahora optan por soluciones alternativas fuera de las plataformas tradicionales. En consecuencia, los emisores que permanecen en los índices high yield son normalmente de mayor calidad crediticia, de modo que se ha reforzado el contexto fundamental general de la clase de activos en su conjunto.

Los posibles beneficios de la gestión activa en el espacio High Yield

Creemos que estos vientos de cola para los mercados high yield pueden complementarse con un enfoque de gestión activa que se centre en la investigación detallada y exhaustiva para la selección de valores. La inversión activa en high yield puede ser favorable para los inversores, dependiendo de su tolerancia al riesgo y sus objetivos, al ayudarles a invertir de forma personalizada y potencialmente responder a los acontecimientos del mercado más rápido que los índices pasivos.

La gestión activa no implica solo elegir a los ganadores de la clase de activos, sino que también se basa en utilizar el análisis fundamental para evitar nombres que podrían deteriorarse, algo que los índices pasivos no tienen la capacidad de hacer. Los índices pasivos pueden ser más propensos a estos generadores de pérdidas relativamente más grandes, ya que tienden a favorecer a las empresas de mayor valor con niveles de deuda probablemente más altos. Esto puede conducir a una falta de diversificación, que creemos que es particularmente importante en una clase de activos con mayor riesgo de crédito.

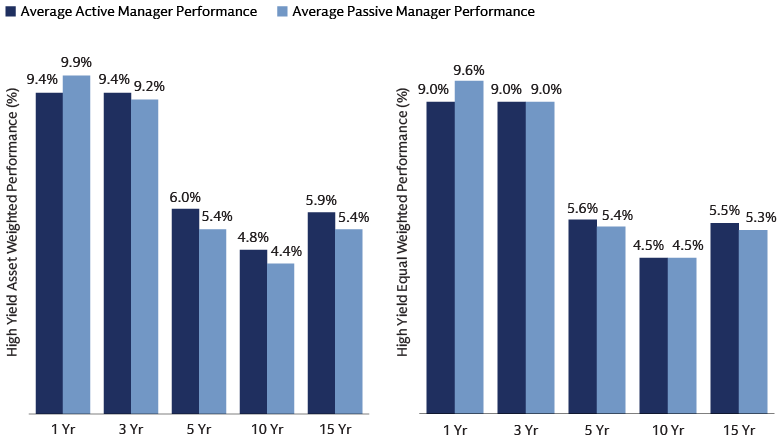

Por su parte, los gestores activos pueden buscar rentabilidad adicional a través de inversiones fuera del índice de referencia no disponibles para los fondos indexados. La capacidad de los gestores activos en el espacio high yield para evitar las inversiones con peor rendimiento, además de identificar las mejores oportunidades, es una de las razones por las que históricamente han superado a los ETF pasivos de high yield.

Fuente: Goldman Sachs Asset Management, Morningstar. Junio de 2025. Esto no representa el rendimiento de ningún producto de GS. Rentabilidades pasadas no son una predicción de las rentabilidades futuras y no garantizan los resultados futuros, que pueden variar. Únicamente a efectos ilustrativos.

El auge de los ETF activos ha sido uno de los temas más candentes del año. Este es el caso particularmente en renta fija, donde la inversión activa representa el 35 % del flujo global de ETF.3 Creemos que los inversores que se estén planteando la inversión activa en high yield dentro de un formato ETF también pueden aportar la eficiencia, liquidez y transparencia que normalmente no ofrecen los mercados sin grado de inversión.

Cómo pueden ayudar los ETF Activos a los inversores en High Yield

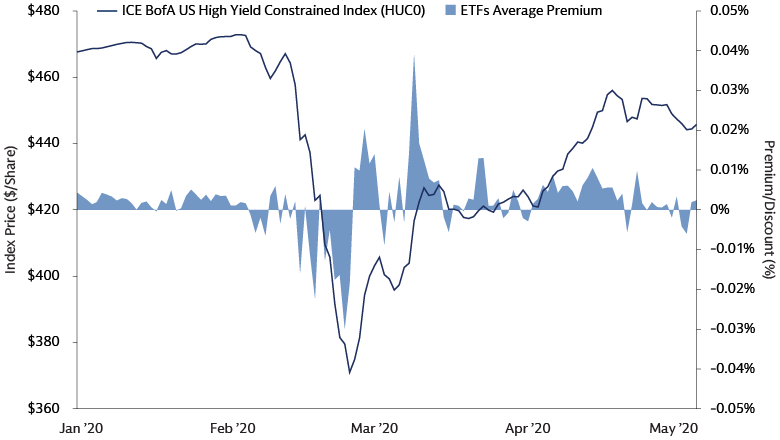

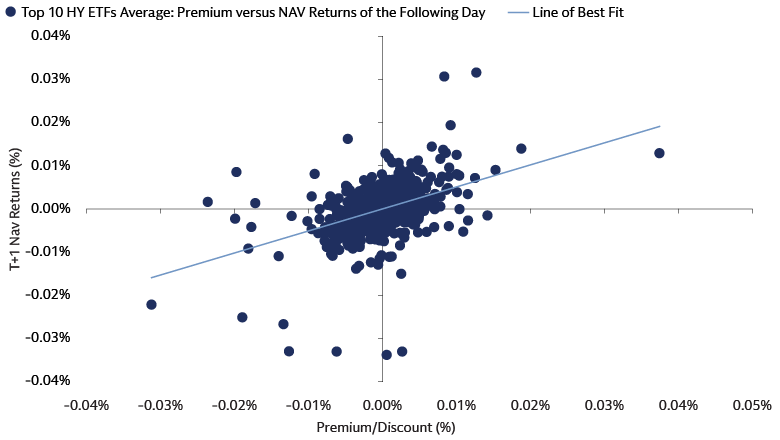

Los precios de los ETF high yield pueden incorporar información sobre los nuevos niveles de compensación del mercado (o el precio de equilibrio) de forma continua porque se negocian intradía, y los precios de los ETF reflejan precios a los que los participantes del mercado están dispuestos a realizar transacciones. Por el contrario, las acciones de fondos de inversión abiertos se valoran una vez al día, y normalmente se basan en evaluaciones de servicios externos de fijación de precios. Dado que solo una pequeña fracción de la deuda high yield en circulación se negocia en un día dado, estas cotizaciones suelen ir rezagadas. El efecto de este retraso es particularmente agudo y evidente en momentos de tensión. Los precios del mercado secundario de ETF también se han correlacionado históricamente con futuros cambios en los precios del NAV/índice (véase a continuación).

Fuente: Goldman Sachs Asset Management, Bloomberg. A 31 de agosto de 2025. Esto no representa ningún producto de GS y se muestra únicamente a efectos ilustrativos.

Fuente: Goldman Sachs Asset Management, Bloomberg. A 31 de agosto de 2025. Esto no representa ningún producto de GS y se muestra únicamente a efectos ilustrativos. Rentabilidades pasadas no son una predicción de las rentabilidades futuras y no garantizan los resultados futuros, que pueden variar.

Buscar el equilibrio en medio de la incertidumbre

La mecánica del mercado primario de ETF está diseñada para ayudar a preservar el equilibrio de la cartera en momentos de tensión del mercado, especialmente en el espacio high yield, donde históricamente la liquidez ha conllevado una prima. Por lo general, los ETF utilizan la creación y reembolso en especie con participantes autorizados, que satisfacen las salidas con una cesta representativa de valores de la cartera en lugar de vender directamente al mercado. Esto ayuda al ETF a mantener la exposición sin sobreconcentrarse en valores menos líquidos, lo que respalda una exposición al high yield más resiliente durante periodos volátiles, por ejemplo, durante los meses iniciales de la pandemia del coronavirus, que causó una volatilidad significativa en el mercado.

La divulgación diaria de las posiciones es importante

Los ETF ofrecen una mayor transparencia dado el requisito de divulgación diaria, lo que permite a los inversores supervisar la exposición a sectores y emisores minuciosamente. Esto es crucial en el espacio high yield, donde los impagos tienden a agruparse en sectores concretos. Por ejemplo, el cambio a un entorno de tipos de interés crecientes en 2022 condujo a una serie de impagos en sectores sensibles a los tipos, como el real estate.

Acceso al High Yield a través de la gestión activa de ETF

En nuestra opinión, el crecimiento de los ETF activos en el ámbito de la renta fija continuará, dada la prevalencia existente de la gestión activa en las carteras de renta fija; por ejemplo, el 70 % de todos los activos de renta fija en fondos de inversión y ETF se gestionan activamente.4 Este crecimiento podría reforzar aún más el mercado high yield, dado que es una clase de activos tradicionalmente respaldada por la gestión activa y que podría beneficiarse de las opciones de liquidez que pueden proporcionar los ETF. Creemos que este enfoque ofrece los siguientes beneficios potenciales:

- Los ETF activos brindan a los inversores oportunidades potenciales de generar rentabilidades ajustadas al riesgo en el mercado high yield a las que anteriormente no podían acceder por ser demasiado prohibitivas o ilíquidas.

- Los sólidos fundamentales subyacentes y el impulso positivo de los ratings, junto con un contexto macroeconómico y monetario favorable, pueden ofrecer a los inversores un punto de entrada potencialmente atractivo en el mercado high yield. Creemos que esto es particularmente así en un momento en el que la Reserva Federal está reanudando su ciclo de recorte de tipos, lo que probablemente hará que los rendimientos bajen durante el próximo año; prevemos cuatro recortes más antes de finales de 2026.

- Por tanto, al buscar acceso a valores high yield mediante un formato ETF, un aspecto clave a tener en cuenta para los inversores debería ser la gestión activa. Permite a los gestores adaptarse rápidamente en momentos de tensión del mercado para ayudar a gestionar el riesgo de caídas, así como tomar posiciones fuera del índice de referencia en valores de alta convicción. Por el contrario, los índices pasivos podrían sobreconcentrarse en valores de mayor riesgo, así como perder oportunidades potenciales de alfa.

1 Fuente: JP Morgan, S&P Capital IQ, a 31 de marzo de 2025.

2 Fuente: Índice ICE BofA US High Yield, a 30 de septiembre de 2025.

3 Fuente: Bloomberg, a 26 de septiembre de 2025.

4 Fuente: Morningstar.