Encuesta de diagnóstico de los mercados privados 2024

Trazando nuevas rutas en un panorama de inversión dinámico:

El optimismo crece en todas las clases de activos gracias a la atenuación de los temores en torno a factores macroeconómicos como la recesión, los tipos y la inflación, mientras que se observa un aumento de los riesgos debido a las tensiones geopolíticas y las valoraciones elevadas. A medida que aumenta la confianza, los inversores están destinando asignaciones a nuevas áreas de los mercados privados, que han dado lugar a asignaciones insuficientes para muchos socios inversores (limited partners, LP), en particular en áreas en crecimiento como el crédito privado y la infraestructura, así como en diferentes puntos de acceso, incluidas las inversiones secundarias y las coinversiones.

La liquidez es una prioridad para muchos inversores, y los gestores de fondos analizan cada vez más soluciones de liquidez dado que las salidas siguen viéndose obstaculizadas por la persistente incertidumbre macroeconómica y las desconexiones de valoración entre compradores y vendedores. Los LP también buscan un mayor control sobre sus perfiles de liquidez mediante la creación de asignaciones en vehículos semilíquidos en todas las clases de activos, así como el aumento de su interacción con el mercado secundario para explorar opciones de liquidez.

El sector sigue evolucionando y adaptándose al nuevo entorno de inversión, así como a las nuevas tecnologías. La IA ha vuelto a destacar como el principal impulsor de la evolución del sector y, ante un entorno de tipos más altos y valoraciones elevadas, los socios administradores (general partners, GP) están centrándose en aumentar los ingresos brutos para generar valor en sus inversiones de cartera. Los gestores también están ampliando su oferta de productos y fortaleciendo sus balances con capital externo, a medida que la consolidación del sector se convierte en un tema más común y los LP continúan enfocándose en invertir capital con menos gestores.

Dado que la dinámica de recaudación de fondos está en cambio constante, los LP examinan minuciosamente las condiciones y comisiones de los fondos, mientras que los GP enfatizan su experiencia sectorial y sus capacidades diferenciadas. Los LP de mayor tamaño se centran en oportunidades de coinversión, soluciones personalizadas y temas de sostenibilidad, aunque más de la mitad de los inversores en el continente americano carece de objetivos de inversión sostenible. Por otro lado, los GP muestran una fuerte aceptación de la sostenibilidad, en particular cuando buscan LP en EMEA y Asia, donde la inversión sostenible atrae un mayor interés.

El sentimiento está cambiando lentamente de la cautela a la audacia, y tanto los inversores como los gestores de fondos están cada vez más dispuestos a considerar nuevas estrategias y enfoques de inversión. Al adentrarse en este nuevo terreno, los inversores deberán permanecer atentos y asegurarse de tener las herramientas, los recursos y la experiencia necesarios para avanzar con determinación.

Principales conclusiones de la encuesta

Macroeconomía

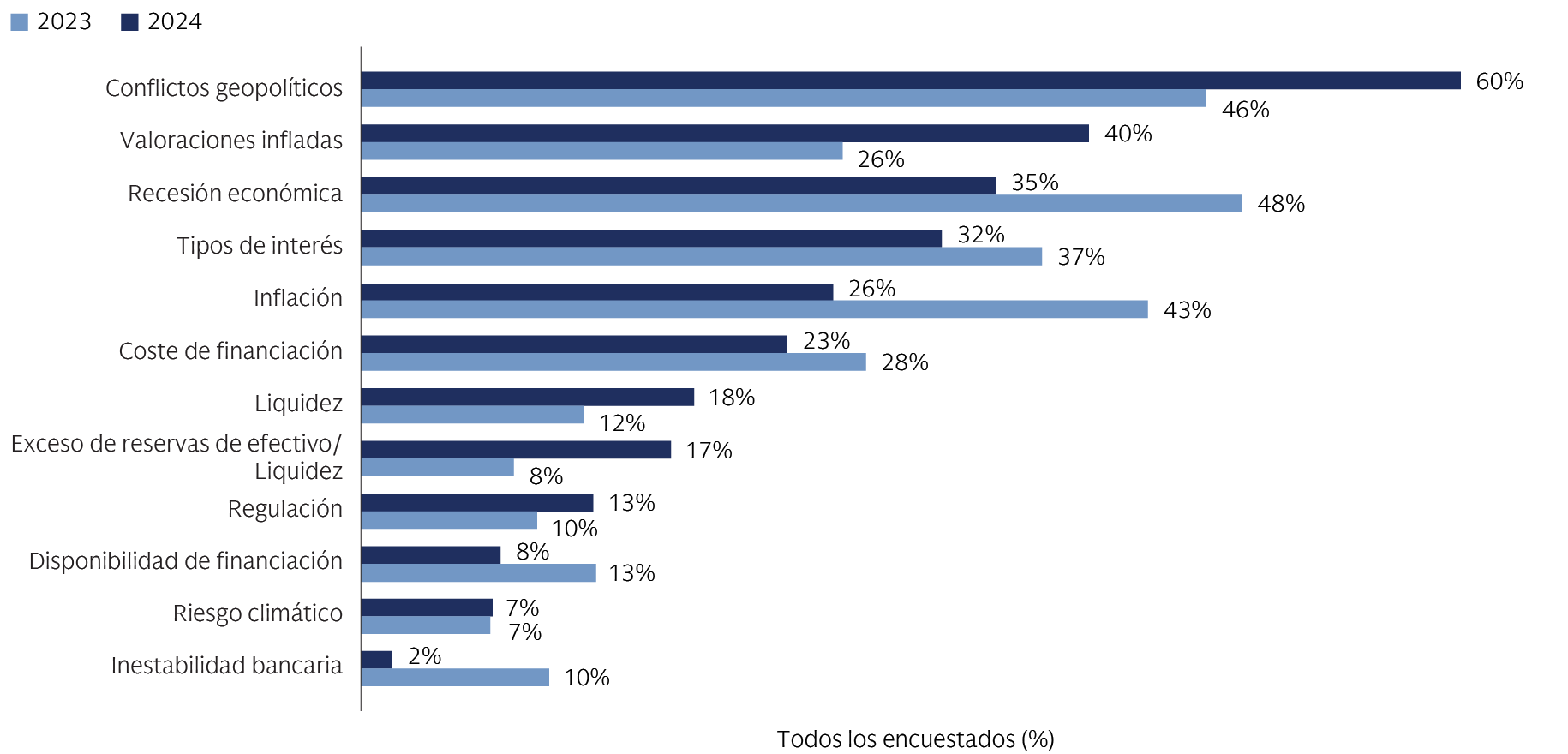

Los inversores del mercado privado muestran mayor optimismo que el año pasado con respecto a las oportunidades de inversión ya que la inflación se ha moderado y las valoraciones han comenzado a ajustarse. Aunque las preocupaciones sobre el riesgo de recesión y la inflación se han moderado, se está prestando mayor atención a los conflictos geopolíticos y a las valoraciones, que siguen siendo elevadas.

Asignaciones

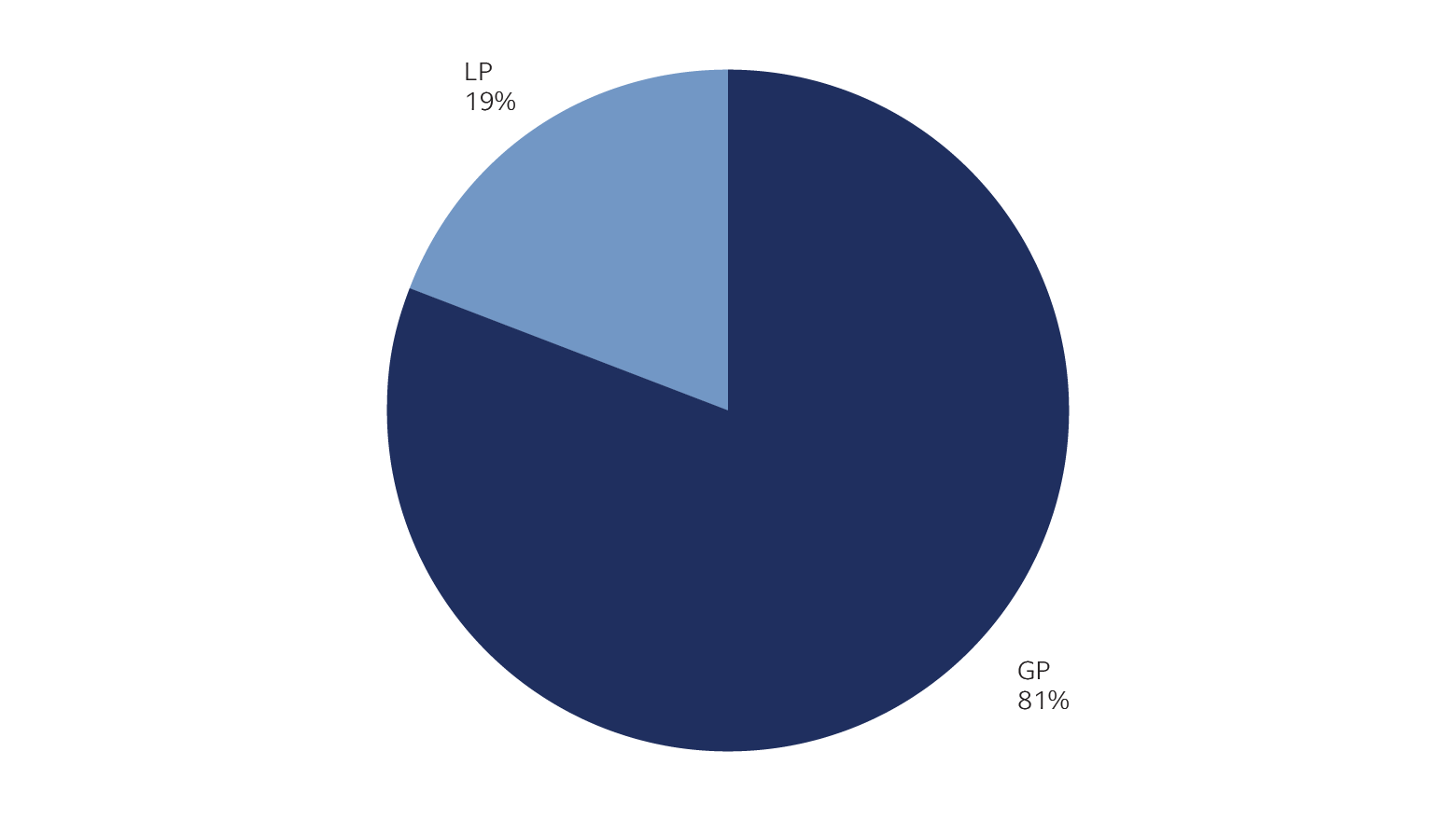

Los socios inversores (LP) siguen avanzando hacia sus objetivos de infraestructura y crédito privado a medida que las asignaciones al mercado privado se vuelven más diversas, y están aumentando los niveles de implementación pero concentrándose en menos relaciones. Continúa la deficiencia de asignaciones de la mayoría de LP en estrategias del mercado privado, y los desafíos en torno a las asignaciones excesivas en el private equity se centran principalmente en LP del continente americano.

Creación de valor

Los socios administradores (GP) se centran en impulsar el crecimiento de los ingresos en las empresas que mantienen en cartera y buscan soluciones de liquidez provisionales, incluidos vehículos de continuación y recapitalizaciones de dividendos, para impulsar la liquidez de los LP. Las brechas de valoración entre compradores y vendedores están obstaculizando la actividad de operaciones tanto del lado de la adquisición como de la enajenación, y la incertidumbre macroeconómica también está limitando las salidas.

Evolución del sector

El sector de los mercados privados sigue evolucionando: los GP están ampliando sus ofertas y casi un tercio aprovecha o evalúa el uso de la venta de una parte de sus acciones para capitalizar la sociedad gestora. Los LP están yendo más allá de la típica estructura de disposición de crédito (drawdown), y el interés en vehículos semilíquidos se está expandiendo para incluir estrategias de renta variable.

Sostenibilidad

La sostenibilidad sigue siendo un tema clave para los LP de mayor tamaño y aquellos situados fuera del continente americano, mientras que más del 50 % de los LP del continente americano no tienen objetivos de inversión sostenible. Los GP, centrados en la captación de capital a nivel mundial, informan en general de un mayor progreso en el logro de los objetivos de inversión sostenible.

Temas clave de los mercados privados en 2024

El 60 % de los encuestados cree que el conflicto geopolítico es uno de los tres principales riesgos de inversión en la actualidad.

El conflicto geopolítico es el tema que todos tienen más presente, superando el riesgo de recesión.

¿Cuáles cree que son los mayores riesgos de inversión en la actualidad?

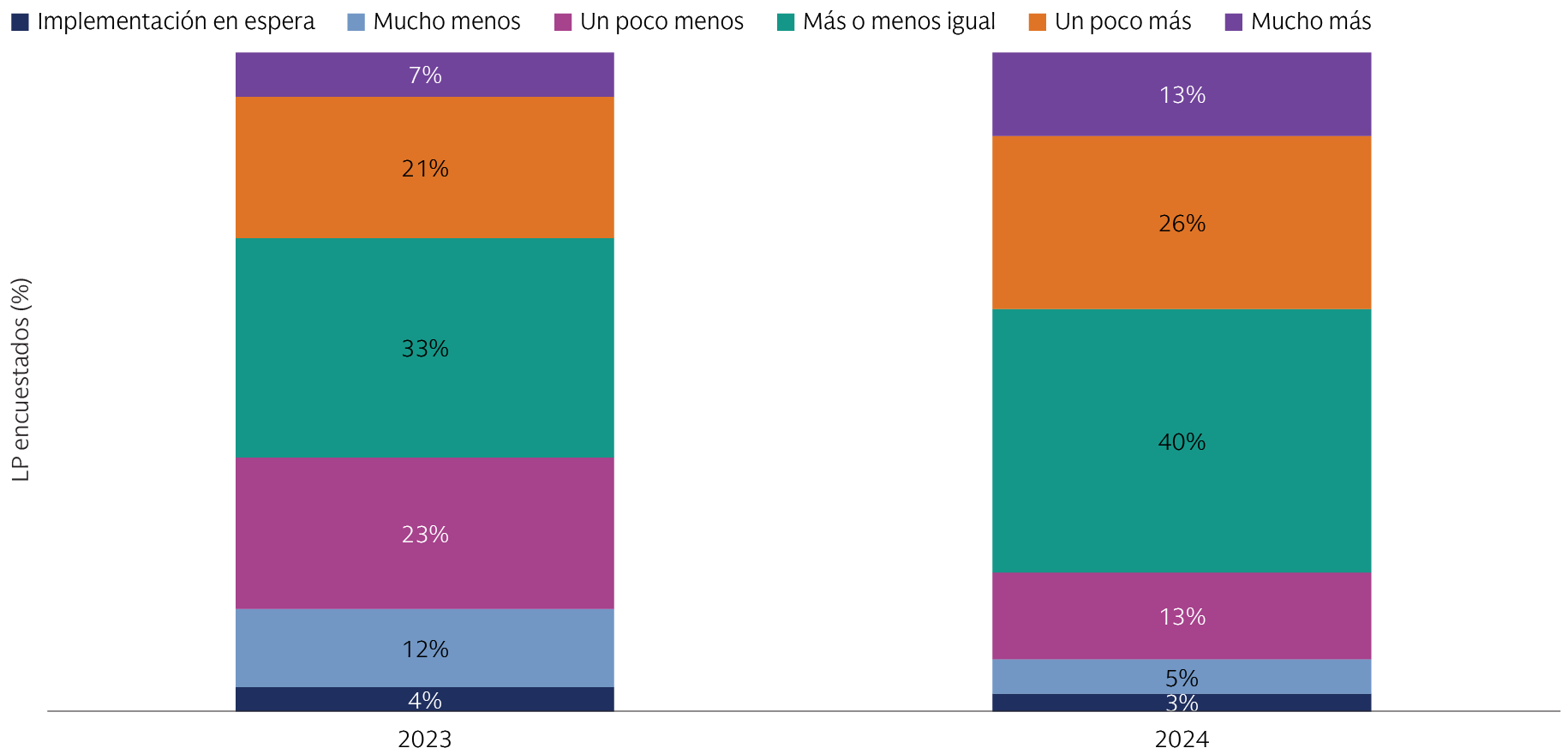

El 79 % de los LP está aumentando o manteniendo la implementación de capital.

Las expectativas de implementación se han estabilizado y están aumentando, después de un retroceso.

¿Cuáles son sus planes generales de implementación de capital previstos en comparación con el año pasado?

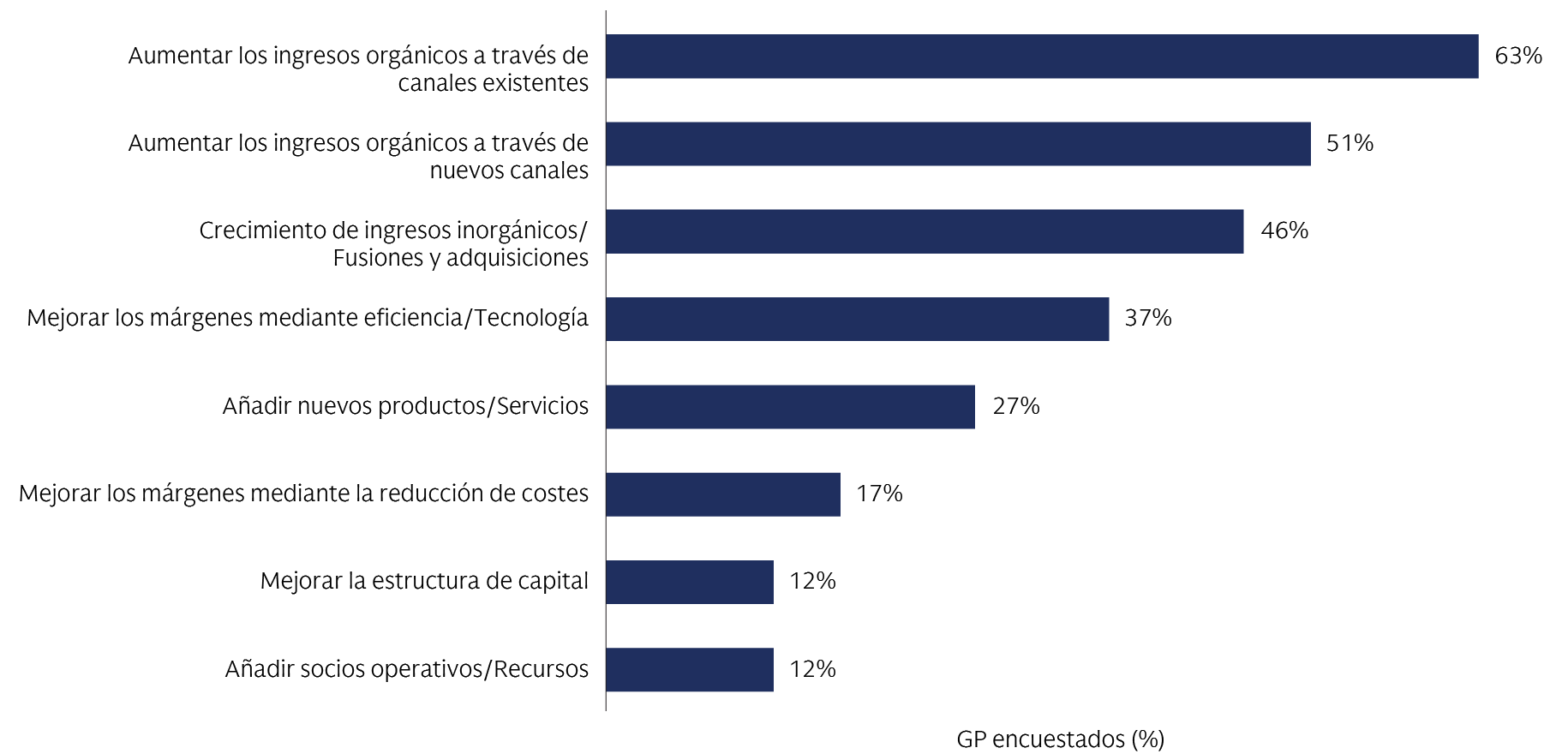

El 63 % de los GP espera impulsar la creación de valor incrementando los ingresos orgánicos a través de los canales existentes.

Los GP consideran que el crecimiento de los ingresos es el principal impulsor de la creación de valor.

¿Cuáles son sus principales áreas de enfoque para impulsar la creación de valor?

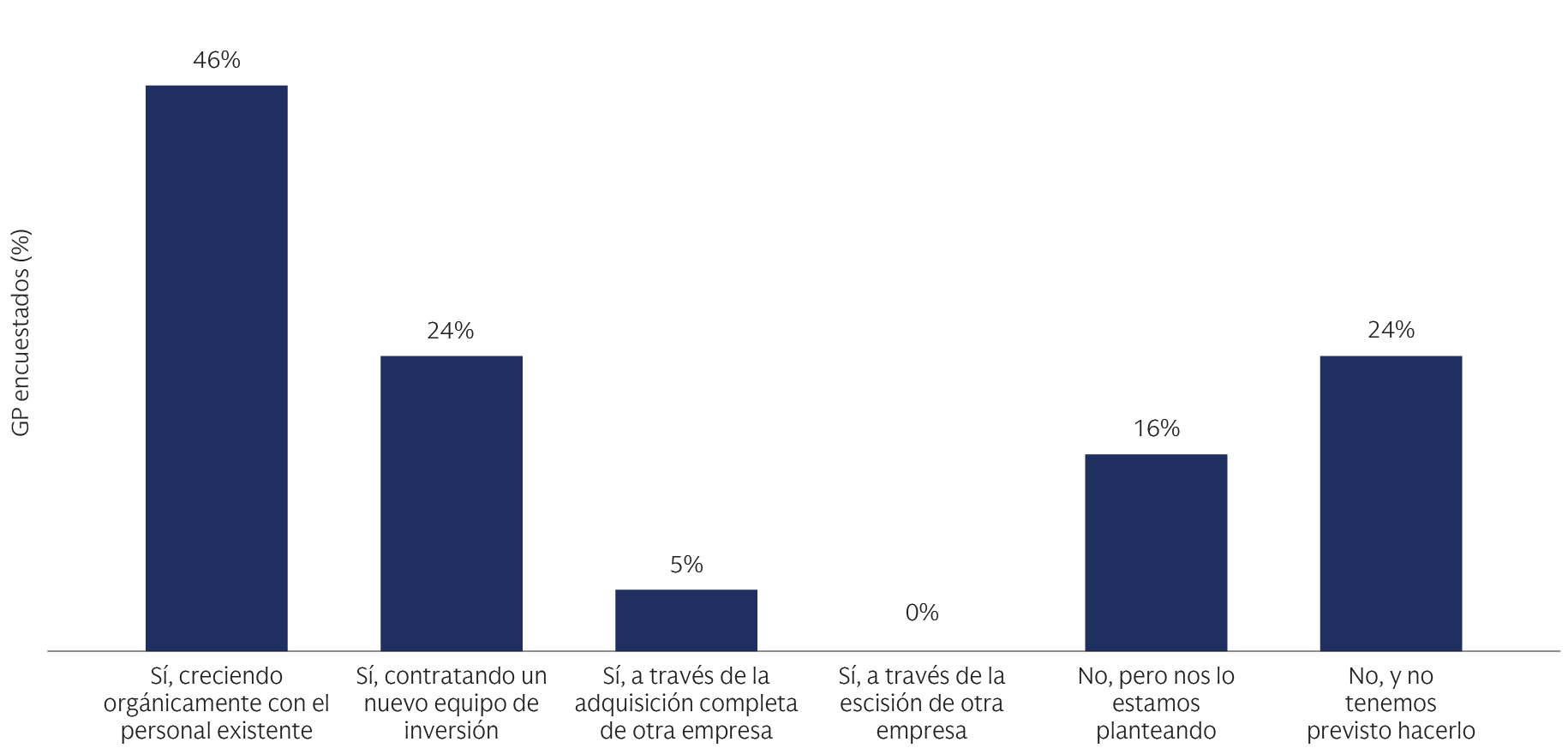

El 60 % de los GP ha ampliado su oferta de productos en los últimos dos años.

La mayoría de los GP ha ampliado su oferta de productos en los últimos años, y muchos de ellos han aumentado el capital de sus balances mediante la venta de renta variable.

¿Su empresa ha ampliado su oferta de estrategias en los últimos dos años?

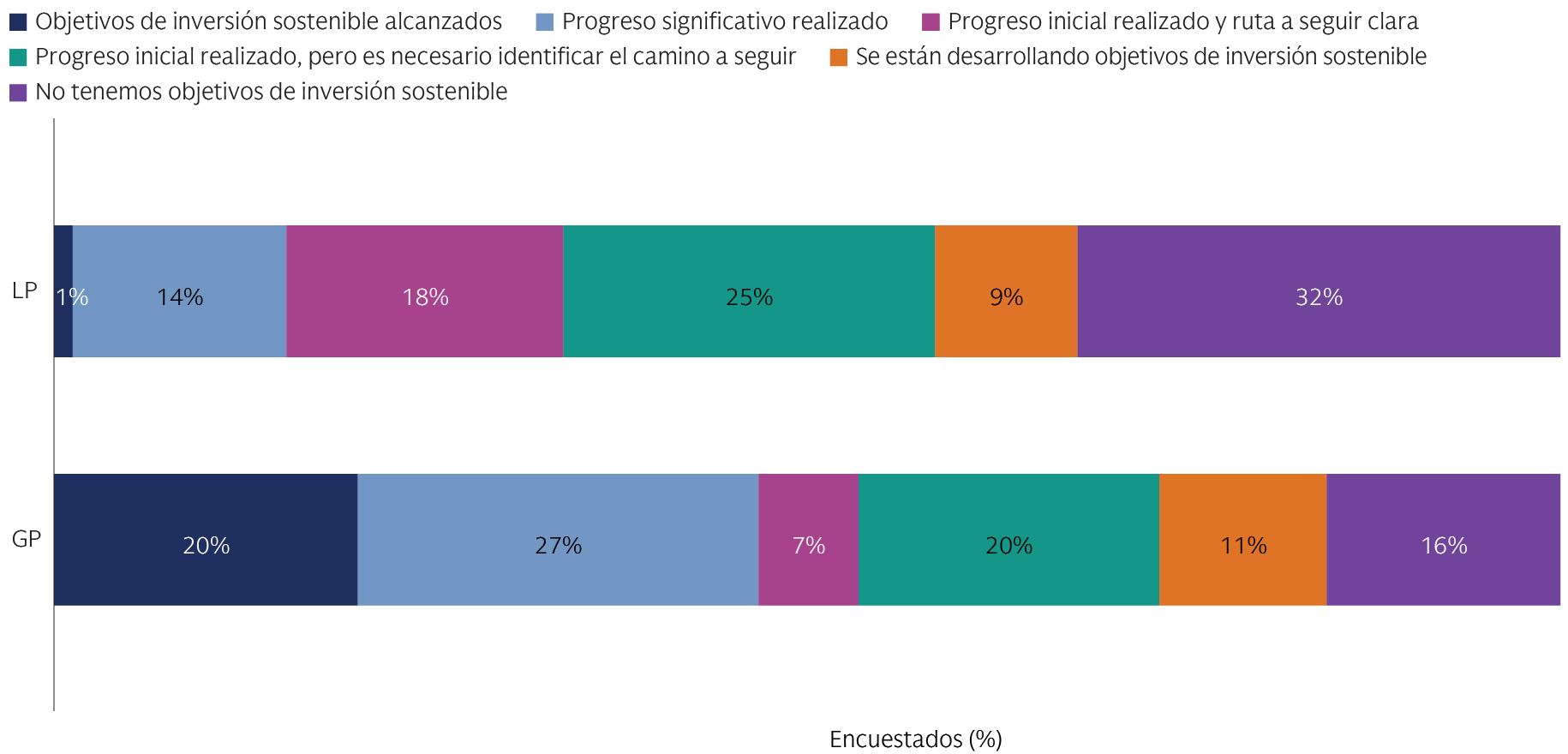

El 1 % de los LP ha alcanzado sus objetivos de inversión sostenible.

¿Cuánto ha avanzado hacia sus objetivos de inversión sostenible?

Metodología y encuestados

Llegamos a nuestras conclusiones a partir de 235 instituciones y gestores de fondos a nivel mundial que proporcionaron información de un conjunto diverso de perspectivas, en una amplia gama de tipos de socios inversores, incluidos gestores de activos/patrimonio, instituciones oficiales, sistemas de pensiones públicas o planes de jubilación, family offices, fondos de dotación, fundaciones, compañías de seguros, pensiones privadas y socios administradores.