Exploiter les progrès technologiques sur les marchés non cotés

Principaux points à retenir

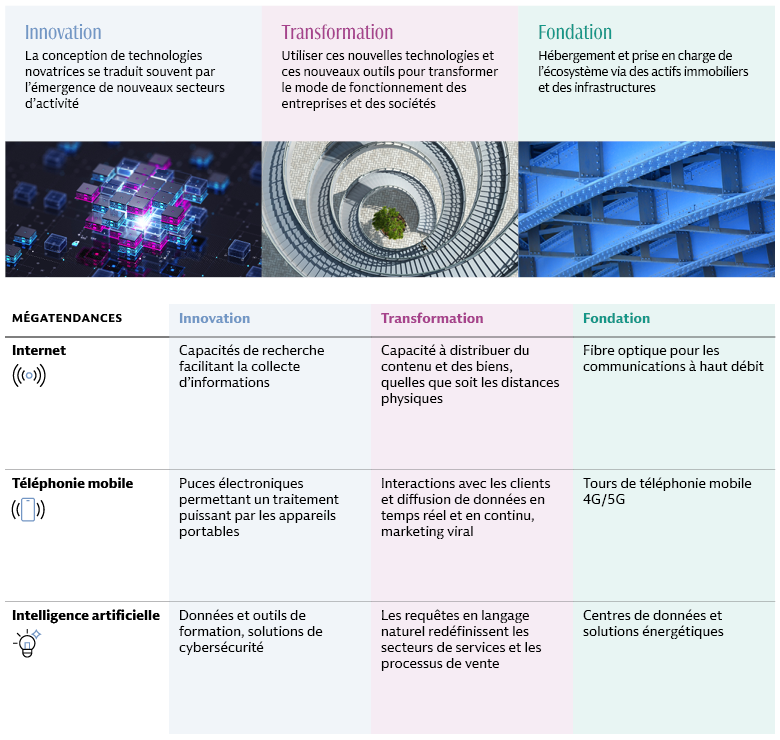

La combinaison de plusieurs mégatendances, à savoir les progrès technologiques, l’utilisation raisonnée de l’énergie et des autres ressources à l’échelle mondiale, le nouvel ordre géopolitique et le vieillissement de la population mondiale, entraîne une évolution rapide des modes de vie, des pratiques de travail et des interactions sociales. Ces mégatendances engendrent des évolutions technologiques majeures et créent des opportunités d’investissement prometteuses que l’on peut analyser par le prisme de trois piliers complémentaires.

Source : Goldman Sachs Asset Management. À titre d’illustration uniquement.

Comment consacrer une allocation de portefeuille à une mégatendance ?

Construire un portefeuille diversifié exposé aux marchés non cotés et axé sur l’innovation nécessite une approche nouvelle car appliquer l’optimisation de la moyenne-variance sur les marchés privés en général et pour des idées thématiques en particulier n’est pas chose aisée.

Plutôt que d’optimiser les profils risque/rendement, mieux vaut choisir une allocation via trois piliers différents. Chaque pilier englobe tout un ensemble de stratégies présentant des caractéristiques d’investissement distinctes. Évaluer les opportunités d’investissement à partir de ces caractéristiques, plutôt que sur la base des classes d’actifs, peut permettre de diversifier les portefeuilles en fonction des étapes du cycle de développement technologique, du spectre des performances et des types de risques. L’allocation peut ensuite être affinée pour veiller à ce que le portefeuille soit en phase avec le profil de risque/rendement souhaité.

Innovation

A priori, on peut associer ce pilier au capital-risque (venture capital) et au capital-développement (growth equity), mais il peut également inclure des fonds de buyout dédiés au secteur technologique. Les stratégies opportunistes sur les actifs réels, qui sont dédiées à la construction et au développement de nouveaux actifs immobiliers et d’infrastructures ayant vocation à héberger des solutions technologiques et à offrir des services connexes en constante évolution, relèvent également de ce pilier. Selon nous, même si ces nouveaux actifs finiront par répondre aux besoins de tout l’écosystème, leurs caractéristiques sont bien adaptées à ce pilier.

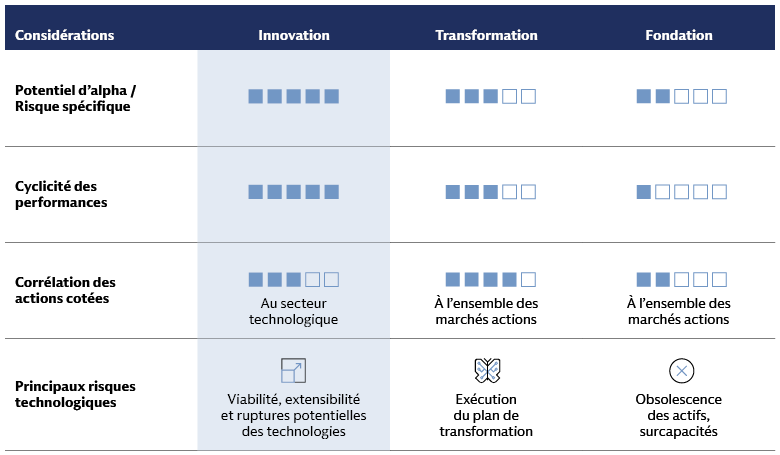

Les entreprises et les actifs sous-jacents de ce pilier affichent généralement la croissance la plus rapide, les profils risque/rendement les plus spécifiques et, par conséquent, le potentiel d’alpha le plus élevé. C’est notamment le cas du capital-risque et de la gestion opportuniste des actifs réels. Les fonds de capital-développement et de buyout axés sur le secteur technologique présentent un moindre risque idiosyncratique que les deux autres stratégies, mais ils sont plus sensibles aux marchés cotés - en particulier au secteur technologique - par le biais des valorisations et des échéances de sortie.

Les principaux risques sont liés à la technologie, mais de manière différente selon les stratégies. La viabilité des technologies et leur commercialisation constituent un facteur de risque majeur au stade du capital-risque. S’agissant du capital-développement, le risque concerne surtout la notion d’extensibilité et la viabilité du modèle économique ; quant aux fonds de buyout, ils sont surtout exposés aux ruptures que peuvent engendrer les nouvelles technologies. Le principal risque des stratégies opportunistes sur actifs réels est la capacité de la technologie et des solutions associées à générer une demande suffisante pour le service ou l’actif immobilier en cours de développement. C’est le cas pour les actifs censés prendre en charge les nouvelles technologies, mais aussi pour les solutions déjà établies dont la demande est très sensible aux progrès technologiques (par exemple, le potentiel d’efficacité des processus informatiques liés à l’IA pourrait influer la demande des superficies nécessaires aux centres de données et la consommation d’énergie). Les longs délais de construction exacerbent ce risque, mais il peut être atténué en adoptant une approche sur mesure (« build-to-contract »).

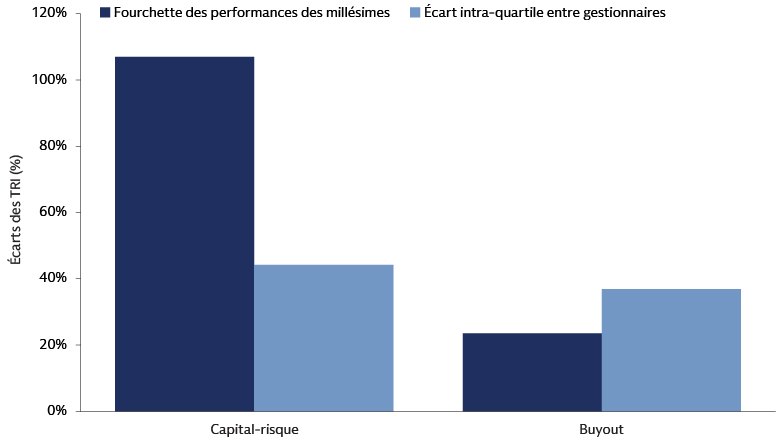

Ce pilier d’investissement est le plus cyclique des trois (en particulier pour le capital-risque), car il doit être exposé aux mégatendances au moment le plus opportun du cycle de développement et d’adoption des technologies, et avoir accès à des capitaux suffisants. L’Internet est un bon exemple : de nombreuses entreprises de commerce électronique ont disparu lors de la bulle Internet, alors que d’autres, plus récentes, ont remporté un vif succès. Les fonds du premier quartile qui avaient investi dans les millésimes lors de l’éclatement de la bulle ont sous-performé les fonds du dernier quartile investis dans les millésimes plus récents.1 Il est toutefois contre-productif d’essayer d’anticiper l’évolution des marchés. « Il y a des décennies où rien ne se passe; et il y a des semaines où des décennies se produisent »"2 et, compte tenu de la durée des engagements et de la longueur du cycle d’investissement sur les marchés non cotés, toute tentative d’anticipation des marchés peut vous faire manquer ces périodes essentielles. En termes de gestion du risque, il est selon nous important de bien dimensionner chaque pilier et les stratégies sous-jacentes pour tenir compte d’une dispersion potentiellement importante aux niveaux des gérants et des millésimes.

Transformation

Grâce à un horizon d’investissement à long terme et à l’alignement de la gouvernance entre les principales parties prenantes, les véhicules non cotés sont particulièrement adaptés pour transformer la trajectoire opérationnelle d’une entreprise. Ce pilier de l’écosystème est donc le plus aligné sur les stratégies de buyout ayant un objectif de transformation et cherchant à créer de la valeur via les nouvelles technologies. Le champ d’application de ce pilier couvre un large éventail de secteurs sous-jacents et les trajectoires de transformation potentielles sont susceptibles d’évoluer sur des périodes pouvant atteindre plusieurs années. Cela réduit la sensibilité de ce pilier au secteur technologique et aux vagues d’innovation qui se succèdent. Toutefois, il est davantage exposé au bêta des marchés cotés que le premier pilier. En effet, les entreprises concernées sont plus matures et plus sensibles à la conjoncture économique et les marchés de capitaux influencent les valorisations et les stratégies de sortie. Il se caractérise donc par une certaine cyclicité macroéconomique, mais aussi par une moindre cyclicité globale des performances que le premier pilier.

La phase d’exécution reste le principal moteur des performances mais aussi le principal facteur de risque. Une exécution réussie dépend de la capacité à évaluer correctement la viabilité à court terme des technologies, les obstacles potentiels aux premières offres de produits, les dépenses d’investissement et les exigences opérationnelles, ainsi que le potentiel des infrastructures associées. La capacité à intégrer les nouvelles technologies dans les processus et les systèmes organisationnels existants est primordiale pour maximiser l’efficacité des nouvelles technologies et générer un retour sur investissement attractif.

Les facteurs intrinsèques aux gérants ont davantage influé sur la dispersion des performances que les facteurs macroéconomiques : la dispersion entre fonds au cours d’un millésime donné a été environ 1,5 fois supérieure à celle des performances globales du secteur tous millésimes confondus.3

Source : Cambridge Associates, jusqu’au T2 2024. Représente 25 millésimes jusqu’en 2020 (les performances des millésimes plus récents ne sont pas encore assez significatives). Fourchette de performance des millésimes calculée comme la différence entre les performances collectives maximums et minimums de ces millésimes. L’écart intra-quartile entre les gérants correspond à la moyenne des écarts entre les 5 % des meilleurs gérants et les 5 % des gérants les moins performants pour chaque millésime. Les performances passées ne sont pas un indicateur fiable des performances futures.

Fondation

Ce pilier est principalement l’apanage des secteurs de l’immobilier et des infrastructures. Il s’agit surtout de stratégies « core », « core plus » et « value-add », qui détiennent des actifs existants et déjà opérationnels hébergeant les systèmes et fournissant des services au reste de l’écosystème. Les stratégies de crédit sur les actifs réels ont également toute leur place dans ce pilier, y compris celles dédiées au financement des actifs liés à la transition climatique, qui est un segment de marché émergent.

Le caractère « essentiel » des actifs et des services sous-jacents ainsi que le niveau limité de l’offre d’actifs en raison de contraintes réglementaires ou physiques contribuent à des bases clients fidèles et à des flux de trésorerie résilients. La régularité des revenus locatifs constitue une source de revenus intéressante et un niveau de collatéral non-négligeable. De plus, les clauses réglementaires ou contractuelles d’indexation des prix sur l’inflation pour de nombreux types d’actifs offrent une protection contre la hausse des prix. De par sa nature défensive, ce pilier est moins sensible non seulement aux cycles économiques mais aussi, par extension, aux fluctuations d’origine macroéconomique des marchés actions et du crédit. Les moteurs sous-jacents de l’offre et de la demande d’actifs induisent toutefois des facteurs de risque liés aux marchés, aux secteurs et aux actifs concernés.

Pour ce pilier, l’obsolescence est l’un des principaux risques en lien avec la phase de développement. Les vagues d’innovation se sont parfois traduites par un décalage entre les actifs physiques existants et les actifs recherchés par les clients et les locataires, comme ce fut le cas récemment pour les actifs de bureaux de « classe B/C » d’ancienne génération. Les projets de construction excessifs peuvent également rendre certains actifs obsolètes si la demande ne répond pas à l’offre dans un délai raisonnable. Lors de la bulle Internet, par exemple, l’accumulation d’ambitieux projets de construction de réseaux de fibres optiques, très gourmands en investissements, ont entraîné un goulet d’étranglement et la faillite de nombreuses entreprises de télécommunications. Mais dans le même temps, ils ont fait émerger des capacités de distribution bon marché pour les applications mobiles de la génération suivante, une dizaine d’années plus tard. Les pertes engendrées par ce type d’actifs indésirables sont amplifiées par les gigantesques dépenses d’investissement induites par la construction, l’entretien et, le cas échéant, la réaffectation de ces actifs, ainsi que par l’impossibilité de les relocaliser. Un actif peut voir sa résilience augmenter s’il est étayé par une confluence de mégatendances. Par exemple, la demande de centres de données est dopée non seulement par l’IA, mais aussi par l’utilisation des appareils mobiles et l’Internet des objets qui, au quotidien, connectent aux réseaux numériques une variété toujours plus vaste d’appareils. Il est aussi possible d’accroître la résilience des portefeuilles en diversifiant les secteurs et les thèmes d’investissement des positions sous-jacentes.

Source : Goldman Sachs Asset Management. À titre d’illustration uniquement.

Questions à se poser lors de l’évaluation des gérants

Pour sélectionner les gérants, il est important d’évaluer l’adéquation de leur modèle d’investissement au profil de leur pilier d’appartenance et leur capacité d’interconnexion entre les trois piliers de l’écosystème.

Innovation : Le modèle d’investissement du GP est-il adapté à ses secteurs cibles ?

Depuis plus de vingt ans, le capital-risque repose essentiellement sur un modèle économique à faible intensité en capital et des cycles de développement rapides, ce qui convient parfaitement aux éditeurs de logiciels. En revanche, il n’est pas adapté aux entreprises à forte intensité en capital avec des cycles de développement plus long. C’est d’ailleurs l’une des raisons pour lesquelles de nombreux investissements précoces dans le secteur des technologies propres (clean tech) ont échoué. De plus en plus, les enjeux mondiaux actuels exigent des solutions à forte intensité en capital et/ou des délais plus longs, ce qui oblige les GP souhaitant investir dans ces secteurs à adapter leur modèle d’investissement. C’est déjà le cas pour les fonds exposés au secteur des sciences de la vie. Toutefois, comme certaines innovations peuvent ne pas convenir au modèle de financement du capital-risque, les investisseurs (Limited partners - LP) doivent vérifier si l’approche du GP est suffisamment rigoureuse pour éviter de tels investissements.

Transformation : Quelle expertise opérationnelle le GP apporte-t-il aux entreprises de son portefeuille et comment fait-il évoluer ces diverses compétences ?

Le GP doit naturellement disposer de moyens robustes et d’une expertise éprouvée pour aider les entreprises à se transformer. Le monde évolue trop vite pour partir de zéro et improviser une stratégie. D’autre part, il doit régulièrement améliorer et adapter ses compétences aux toute dernières innovations. Compte tenu de l’augmentation du coût du capital et de la concentration des coûts induits par toute transformation au début de la période d’investissement, les pratiques de souscription doivent également évoluer. Soit en prévoyant des périodes de détention plus longues pour bénéficier de ces coûts initiaux, soit en trouvant des moyens concrets de profiter plus rapidement des bénéfices du processus de transformation.

Fondation : Comment les plans de déploiement du GP sont-ils adaptés à la taille du gisement d’opportunités ?

Compte tenu du caractère défensif de ce pilier, l’une des priorités est d’atténuer le risque de baisse. Les GP intervenant sur les actifs réels doivent savoir où se situe une mégatendance sur la courbe de développement afin d’évaluer correctement les opportunités à court et à moyen terme. La moindre défaillance en la matière peut être particulièrement coûteuse dans ce pilier. Il peut en effet être difficile de rentabiliser les investissements massifs à réaliser lors de la phase initiale si un actif devient obsolète, inadapté ou redondant. De plus, étant donné le niveau de concentration relativement élevé des portefeuilles sous-jacents, un investissement individuel non rentable aura un impact prononcé sur l’ensemble du portefeuille. Avant d’investir, les LP doivent vérifier la capacité du GP à évaluer la taille de l’opportunité, le timing et le prix afin d’obtenir un bon retour sur investissement, en tenant compte d’une évolution potentiellement brutale de l’offre ou de la demande. Le GP quantifie-t-il les risques avec précision ? Quels sont les facteurs susceptibles de remettre en cause les modalités des contrats et, par conséquent, la protection à la baisse souvent recherchée dans ce domaine ?

Le courage de l’imagination, une gestion rigoureuse des risques

Les progrès technologiques peuvent bouleverser les modes de fonctionnement de la société. De nombreuses habitudes modernes, comme la possibilité de communiquer par Internet, de faire des achats avec son téléphone, d’interagir avec des machines en utilisant le langage humain, n’existaient pas il y a seulement une trentaine d’années. Toutefois, le changement n’est jamais linéaire et fixer des échéances n’a rien de facile. Les bénéficiaires du progrès peuvent être les entreprises pionnières ou les générations suivantes qui profitent des avancées des sociétés qui se sont lancées trop tôt ou qui n’ont pas adopté le bon modèle. En matière d’investissement, trouver le bon dosage entre le courage de l’imagination et une gestion rigoureuse des risques est essentiel.

1 Cambridge Associates, T2 2024.

2 Attribué à divers auteurs, dont Adriaan Schade van Westrum, David Eddings et Homero Aridjis

3 Cambridge Associates. Données jusqu’au T2 2024. Nous avons calculé la moyenne des écarts de performance entre les 5 % des meilleurs gérants et les 5 % les moins performants pour chacun des 25 derniers millésimes jusqu’en 2019 afin d’obtenir la dispersion entre les fonds pour un millésime donné. L’écart entre les performances collectives minimum et maximum des classes d’actifs pour les 20 mêmes millésimes a été calculé pour obtenir la dispersion des performances du secteur pour tous les millésimes. Les résultats du millésime 2020 et des précédents ne sont pas suffisamment significatifs pour être inclus dans l’analyse.