L’essor fulgurant du marché européen des ETF actifs - Guide de l’investisseur

Principaux points à retenir

Le marché européen des fonds indiciels cotés (ETF) est en pleine évolution. Pendant des années, les ETF européens n’avaient qu’un seul format, à savoir des produits passifs répliquant fidèlement un indice. Aujourd’hui, les investisseurs en demandent plus aux ETF. Ils recherchent de plus en plus des produits qui combinent les bienfaits de la gestion active, comme la génération d’alpha et la gestion des risques, avec la transparence et la facilité de négociation offertes par les ETF.1

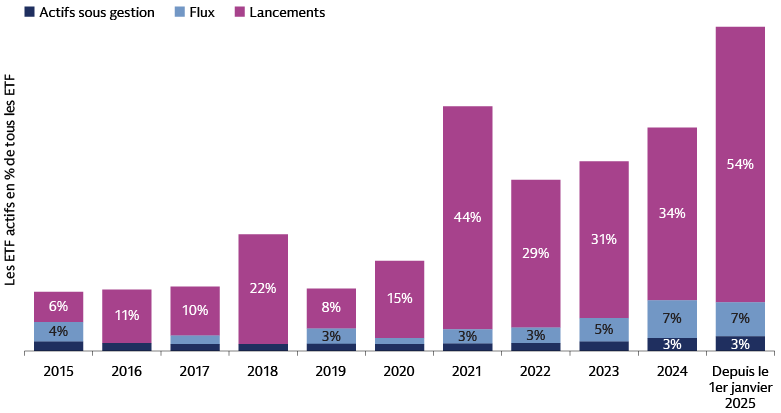

Cet engouement a entraîné une expansion rapide des ETF gérés activement en Europe, avec une croissance annuelle de 40 % des encours ces cinq dernières années.2 La collecte nette des ETF actifs a représenté près de 7 % du total des flux vers les ETF lors des sept premiers mois de 2025, contre un peu plus de 1 % en 2020.3 La vigueur de la demande des investisseurs a incité les fournisseurs de fonds à commercialiser de nouveaux produits. Cette tendance s'est accélérée en 2025 et le nombre de nouveaux ETF actifs a dépassé pour la première fois celui des ETF passifs.4

Les ETF actifs sont apparus en Europe en 2011, trois ans après le lancement du tout premier ETF actif aux États-Unis,5 et leur développement a plus ou moins suivi la voie tracée par le marché américain. Les fonds passifs dominent toujours sur les deux marchés, mais les ETF actifs stimulent de plus en plus leur croissance. Les innovations produits qui ont d'abord connu un succès aux États-Unis, comme les ETF axés sur des solutions spécifiques offrant un revenu régulier ou une protection contre les phases de baisse, font progressivement leur apparition en Europe.

Par ailleurs, l'évolution des ETF en Europe a été façonnée par la structure même des marchés financiers de la région, qui couvrent les 27 pays de l'Union européenne ainsi que les centres financiers suisse et britannique. Les préférences des investisseurs européens ont également joué un rôle. Par exemple, comme les investisseurs européens préfèrent considérer les ETF actifs comme des placements à long terme, cela a des implications sur les types de fonds qu'ils sélectionnent. Compte tenu de l'ampleur et de la diversité des opportunités offertes par l’essor du marché européen des ETF actifs, les investisseurs doivent absolument en comprendre le fonctionnement et chercher à anticiper son évolution future.

L’essor des ETF à gestion active

Les ETF actifs sont gérés par des professionnels de l’investissement afin d’obtenir des résultats concrets, comme surperformer un indice de référence, générer des revenus ou encore cibler un thème spécifique. Ils offrent également tous les avantages de l’enveloppe des ETF, à savoir la négociation quotidienne à un prix connu, une transparence accrue sur les positions des portefeuilles et des frais modestes. Grâce à ces caractéristiques, les ETF actifs peuvent contribuer efficacement à la construction des portefeuilles et ainsi accroître leur diversification, mieux gérer les risques et accéder plus facilement au marché. Lorsque les incertitudes dominent sur les marchés, ce profil peut renforcer la résilience des portefeuilles.

La croissance des actifs sous gestion des ETF actifs européens s'est accélérée ces dernières années, portée par une demande croissante. Depuis que les encours ont franchi le seuil des 10 milliards d'euros au premier semestre 2019, ils ont été multipliés par près de sept et ont atteint 68,6 milliards d'euros.6 Le nombre de fonds et de fournisseurs a suivi une trajectoire similaire puisque les nouveaux ETF actifs ont représenté 54 % de l’ensemble des nouveaux ETF commercialisés depuis le début de l'année.7

Source : Morningstar, Goldman Sachs Asset Management. Au 31 juillet 2025.

En termes d'actifs et de lancements de produits, l'Europe a désormais atteint les niveaux observés aux États-Unis il y a cinq ans, lorsque les ETF actifs représentaient 3,4 % du total des actifs des ETF et 56 % des nouveaux fonds.8 La dynamique des ETF actifs européens peut-elle se poursuivre dans les années à venir ? Les signaux sont selon nous encourageants, avec notamment un élargissement de la base d'investisseurs. Dans une enquête récente menée auprès d'investisseurs en ETF, plus d'un cinquième des sondés européens pensent accroître nettement (25 % ou plus) leur exposition aux ETF actifs, tandis que 60 % prévoient une augmentation modérée (10 % à 24 %).9Face à cette demande, il existe désormais 93 gérants d'actifs proposant des ETF actifs en Europe.10 Fort de ce soutien massif des investisseurs et des fournisseurs de fonds, nous pensons que la croissance soutenue des ETF actifs est appelée à se poursuivre dans la région.

Comment les investisseurs utilisent-ils les ETF actifs ?

La base d'investisseurs des ETF actifs européens s'élargit, sous l’effet de la demande des investisseurs asiatiques qui rejoignent les rangs de leurs homologues européens et contribuent à l’essor du marché. Nos analyses montrent que les investisseurs des deux régions placent ces fonds au cœur de leur allocation à long terme (« approche buy-and-hold »). Ils commencent tout juste à utiliser les ETF actifs comme instruments financiers dans une logique de gestion des risques et dans le cadre de stratégies de couverture et d'arbitrage, alors qu'aux États-Unis, cette pratique est bien établie, en plus des allocations plus traditionnelles en actions et en obligations.

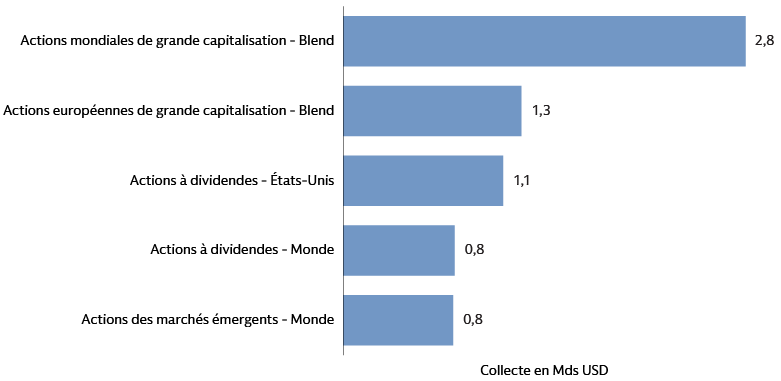

Les types de fonds qui suscitent la plus forte demande témoignent clairement des préférences des investisseurs. En Europe, ce sont les ETF actions qui ont enregistré la collecte nette la plus importante lors des sept premiers mois de 2025, en particulier les fonds mixtes axés sur les actions mondiales et de grande capitalisation.11 Sur le segment des actions, l'utilisation des ETF actifs dans les allocations de base explique en partie la domination des stratégies d'indexation optimisées, qui cherchent à surperformer un indice de référence tout en limitant la tracking error.

Source : Morningstar, Goldman Sachs Asset Management. Au 31 juillet 2025.

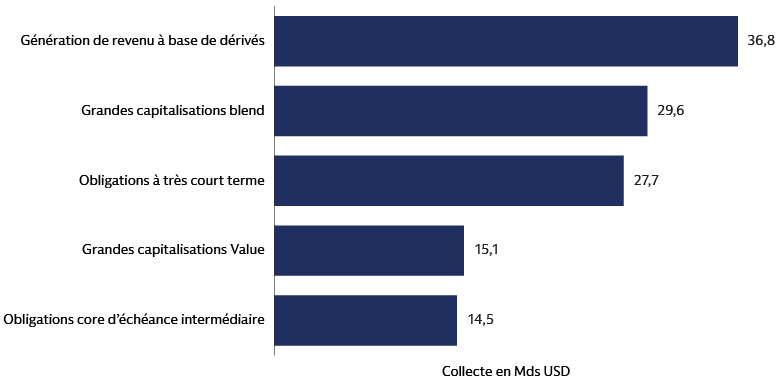

La plus forte demande a été enregistrée par les ETF à revenu dérivé (« derivative-income »), qui ont vocation à générer des revenus à partir d’un portefeuille d’actifs composés de contrats d’options. Les cinq principales catégories de fonds américains comprennent également les obligations à très courte duration, qui sont moins sensibles aux taux d'intérêt que les portefeuilles à duration plus longue.12

Source : Morningstar, Goldman Sachs Asset Management. Au 31 juillet 2025.

Dans le sillage de l’essor du marché européen, nous pensons que les investisseurs adopteront progressivement les cas d'usage qui sont aujourd'hui courants aux États-Unis. Les ETF actifs permettent notamment de s’exposer à des segments de marché plus difficilement accessibles et émergents, comme les obligations à très courte duration. Les ETF offrant une exposition à des classes d'actifs encore nouvelles sur le marché européen possèdent selon nous un bon potentiel de croissance, notamment ceux axés sur les obligations adossées à des prêts d’entreprises (CLO). Auparavant dominé par les investisseurs institutionnels, ce marché peut offrir des rendements compétitifs et une diversification accrue. Nous anticipons une augmentation de la demande pour les ETF proposant des solutions spécifiques, notamment les ETF à protection partielle (« buffer ETF »), une stratégie active à base d’options qui vise un résultat prédéfini sur une période donnée. Enfin, nous pensons que les fournisseurs européens de portefeuilles modèles suivront l'exemple de leurs homologues américains en recourant davantage aux ETF actifs.13

Composer avec la diversité du marché européen des ETF

L’un des principaux avantages pour les investisseurs est la possibilité d'acheter et de vendre des ETF comme des actions, sur une bourse, au prix de marché affiché. Le double mécanisme de négociation (marchés primaire et secondaire) est le même partout et fonctionne efficacement en Europe, tout comme aux États-Unis et sur d'autres marchés. Il existe toutefois des nuances entre régions que les investisseurs en quête d’ETF européens doivent absolument connaître.

Tout d'abord, le marché européen des valeurs mobilières est plus complexe que son homologue américain en raison du nombre élevé de pays, de devises et de marchés boursiers. Les ETF américains sont tous enregistrés dans un seul et même pays, libellés dans une seule devise, le dollar américain, et sont cotés sur quelques bourses, notamment la Bourse de New York et le Nasdaq. En offrant une transparence pré-négociation consolidée, cette structure réduit les éventuelles inefficiences de prix dues à la fragmentation des marchés.

A l’inverse, l'Europe compte plus de 30 grandes places boursières, dont les plus importantes sont Euronext et la Bourse de Londres. Outre les principales devises que sont l'euro, la livre sterling et le franc suisse, l'Europe compte d'autres monnaies nationales. Cette fragmentation du marché des valeurs mobilières se traduit par une cotation des ETF sur plusieurs bourses et dans plusieurs devises. La répartition des transactions sur les ETF européens entre les différents types de plateformes diffère également de celle observée aux États-Unis. En Europe, 28 % des transactions sur ETF s'effectuent sur des bourses traditionnelles « transparentes », qui affichent les ordres d'achat et de vente ainsi que les prix avant qu'une transaction n'ait lieu. Les 72 % restants s'effectuent hors bourse, soit via des plateformes de demande de cotation (Request-For-Quote, RFQ) 14 et des internalisateurs systématiques15, soit directement entre investisseurs.16 Aux États-Unis, en revanche, 53 % des transactions sur ETF s'effectuent sur des bourses transparentes, le reste s'effectuant de gré à gré.17 La répartition des transactions peut évoluer au fil du temps.

La structure du marché européen des valeurs mobilières a des conséquences pour tous les investisseurs, y compris ceux qui négocient des ETF. En cas de cotations multiples, le volume des titres est dispersé et cela rend plus difficile l'évaluation du volume total traité. La liquidité des ETF est également réduite par l’importance des transactions hors bourse, qui ne sont pas prises en compte dans les données relatives aux volumes traités par les bourses. C’est pourquoi le volume total négocié par un fonds et le meilleur prix disponible – en particulier pour les transactions de grande taille – peuvent ne pas être reflétés dans les données disponibles sur les bourses. Les investisseurs doivent toutefois savoir que la liquidité d'un ETF dépend moins du volume total négocié que de deux facteurs clés : la liquidité de ses actifs sous-jacents et l'efficacité du mécanisme de création et de rachat de parts entre le fournisseur de l'ETF et ses participants autorisés (PA).

Les législateurs européens réagissent à cette situation en lançant des initiatives visant à renforcer la consolidation des marchés des valeurs mobilières. La Commission européenne prévoit la création d’un flux de données unique et centralisé, appelé « consolidated tape» (ou base de données consolidée), regroupant les prix et les volumes de négociation des plateformes d'exécution à travers toute l'Union.18 Selon la Commission, ce système consolidé permettra aux investisseurs de prendre des décisions plus avisées, renforcera la concurrence entre les plateformes et contribuera à l'intégration des marchés financiers de l'UE. Les entreprises de marché prennent également des mesures pour améliorer l'efficience du marché. Par exemple, Euronext a annoncé son intention de consolider le règlement des transactions sur actions réalisées sur ses différentes bourses dans six centres financiers européens, afin d'accroître l'efficience et la résilience des marchés.19

L’environnement réglementaire évolue en Europe

Le marché européen des ETF actifs n'a jamais connu de véritable tournant, susceptible de faire évoluer les règles du jeu, et suivi d'une expansion rapide. Cela le distingue donc des États-Unis, où la Securities and Exchange Commission, en 2019, a simplifié le processus de commercialisation des nouveaux ETF et autorisé l'utilisation de paniers d'actifs personnalisés, une évolution cruciale qui a facilité le développement des ETF actifs.20 Au contraire, le marché européen est régi par de nombreuses règles similaires à celles des fonds communs de placement, instaurant ainsi un environnement réglementaire familier à la majorité des investisseurs de la région.

La principale réglementation encadrant les ETF en Europe est connue sous le nom d'OPCVM, acronyme d’« Organismes de placement collectif en valeurs mobilières ». Adopté pour la première fois il y a 30 ans, le règlement OPCVM avait vocation à renforcer la protection des investisseurs et à établir un ensemble unique de règles pour les fonds d'investissement dans l'UE. Grâce à ce règlement, les fonds enregistrés dans n'importe quel État membre de l'UE peuvent bénéficier d'un passeport et être commercialisés dans tout l'Espace économique européen.21 Grâce à son écosystème administratif flexible, l’Irlande est devenue le principal pays de domiciliation des ETF, avec 72 % de parts de marché. Le Luxembourg, première place financière européenne pour les fonds OPCVM,22occupe la deuxième place en termes d'enregistrements d'ETF (17 %).23

Dans le cadre de l'UE, les régulateurs nationaux disposent d'une certaine marge de manœuvre (marge d'appréciation) pour établir des règles supplémentaires. Les investisseurs doivent donc connaître les différences réglementaires entre pays, en particulier dans les principaux pays de domiciliation des ETF, à savoir l'Irlande et le Luxembourg. L'une des évolutions récentes concerne les ETF actifs « semi-transparents ». Ces fonds ne sont pas tenus de divulguer quotidiennement l'intégralité de leurs positions. Ils peuvent donc publier leurs portefeuilles moins fréquemment, ce qui permet aux gérants d'ETF actifs de dissimuler leurs positions à leurs concurrents pendant plus longtemps.24 Les autorités de réglementation des fonds irlandaise et luxembourgeoise ont récemment modifié leurs règles afin d'autoriser les ETF actifs semi-transparents.25

Un marché en passe de poursuivre son essor

L'essor des ETF actifs en Europe s'est accéléré ces dernières années, avec l’arrivée de nouveaux émetteurs cherchant à répondre à la demande soutenue des investisseurs. Nous pensons que cette tendance va se poursuivre. Elle devrait bénéficier notamment de l'intérêt des investisseurs pour une gamme plus large de fonds, notamment les ETF offrant des solutions concrètes et permettant de s’exposer à de nouveaux marchés et de mieux gérer les risques des portefeuilles. Les fournisseurs d'ETF ont longtemps fait la part belle aux investisseurs institutionnels en Europe, mais ils cherchent de plus en plus à pénétrer le marché des particuliers, ce qui pourrait encore élargir la base d'investisseurs des ETF actifs et stimuler leur croissance. Dans la mesure où neuf sondés européens sur dix ont déclaré vouloir, lors d’une récente enquête, augmenter leur exposition aux ETF actifs au cours de l'année à venir,26 la croissance du marché a toutes les chances de se poursuivre.

1Par exemple, 22 % des Européens interrogés lors d’une récente enquête menée auprès d'investisseurs en ETF ont déclaré qu'ils prévoyaient d'augmenter « de manière significative » (de 25 % ou plus) leur exposition aux ETF actifs, tandis que 60 % anticipaient une augmentation modérée (de 10 % à 24 %). Cf. « Global ETF Investor Survey », Brown Brothers Harriman. 24 mars 2025.

2Morningstar. 31 juillet 2025. Référence au taux de croissance annuel composé.

3Morningstar. 31 juillet 2025.

4Morningstar. 31 juillet 2025. Lors des sept premiers mois de 2025, les ETF actifs ont représenté 54 % des produits lancés en Europe, dépassant ainsi les ETF passifs (46 %).

5Concernant le lancement du tout premier ETF actif aux États-Unis, cf. « Bear Stearns Begins Trading of First Actively Managed ETF », Global Custodian. Au 25 mars 2008. Pimco a lancé son premier ETF actif européen en 2011. Cf. « Active ETFs Are No Easy Win for Mutual Fund Managers », ETF Stream. Au 27 mars 2025.

6Morningstar. 31 juillet 2025. À cette date, l’encours des ETF actifs américains s'élevaient à un peu moins de 1 200 milliards de dollars, soit l'équivalent de 1 000 milliards d'euros.

7Morningstar. 31 juillet 2025.

8Morningstar. Au 30 juin 2025.

9« Global ETF Investor Survey », Brown Brothers Harriman. 24 mars 2025.

10Morningstar Au 9 septembre 2025.

11Morningstar. 31 juillet 2025. Les éléments mentionnés dans ce paragraphe font référence à la classification des fonds selon les catégories de Morningstar. Les fonds de la catégorie « Global large-cap blend equity » investissent essentiellement dans les actions de grandes capitalisations dans le monde entier. La plupart de ces fonds répartissent leurs actifs entre plusieurs marchés développés et en investissent au moins 20 % en Amérique du Nord et 15 % dans la zone Europe élargie. » Pour connaître les définitions, consultez le glossaire sur le site internet de Morningstar. Au 28 août 2025.

12Ibid. Les fonds à revenu dérivé « s'appuient largement sur des contrats d'options pour générer des revenus supplémentaires, en plus des facteurs traditionnels de performance du marché actions ». Les fonds obligataires à ultra-court terme « investissent principalement dans des instruments obligataires américains Investment grade et affichent une duration inférieure à un an (ou, si la duration n'est pas disponible, une échéance effective moyenne inférieure à un an). Cette catégorie couvre les portefeuilles d'obligations à très courte échéance d'entreprises ou d'administrations publiques, mais exclut les portefeuilles d'obligations internationales, convertibles, multisectorielles et à haut rendement. Puisqu’ils sont surtout exposés à des obligations à très courte duration, ces portefeuilles présentent une sensibilité minimale aux taux d'intérêt et, par conséquent, un faible risque et un bon potentiel de performance totale. Cf. Morningstar Office. Au 28 août 2025.

13Au 31 mars 2025, 44 % des portefeuilles modèles américains comprenaient au moins un ETF actif. Cf. « 2025 US Model Portfolio Landscape », Morningstar. Juin 2025.

14Une plateforme de demande de cotation comme Bloomberg et Tradeweb permet aux acheteurs de demander des cotations sur divers produits (ETF y compris) auprès de vendeurs potentiels.

15Le terme « internalisateur systématique » a été introduit par la directive européenne sur les marchés d'instruments financiers. La définition de la loi est la suivante : « prestataire de services d'investissement qui, de façon organisée, fréquente et systématique, négocie pour compte propre en exécutant les ordres de ses clients en dehors d'un MTF ou d'un OTF ». MTF signifie « système multilatéral de trading » et OTF « Système organisé de trading ». Cf. « Article 4 Definitions », site Internet de l’Autorité européenne de régulation et de surveillance des marchés financiers. Au 12 septembre 2025.

16Bloomberg Intelligence. Données au 30 juin 2025.

17Bloomberg. Données entre le 1er janvier et le 4 septembre 2025.

18« Commission Advances Work Towards a Consolidated EU Trading Landscape for Financial Instruments », Commission européenne. Au 12 juin 2025. Le principal régulateur des marchés financiers de l'UE a l'intention de sélectionner d'ici la fin de l'année un fournisseur de bases de données consolidées pour les actions et les ETF. Cf. « ESMA Launches Selection of Consolidated Tape Provider for Shares and ETFs», ESMA. Au 20 juin 2025. Les États-Unis disposent d’une forme de base de données consolidée depuis les années 1970.

19« Euronext Consolidates Settlement on Its Markets to Improve European Capital Markets’ Competitiveness » Euronext. Au 12 mars 2025.

20 « SEC Adopts New Rule to Modernize Regulation of Exchange-Traded Funds », communiqué de presse de la SEC. Au 26 septembre 2019.

21L'Espace économique européen comprend les 27 États membres de l'UE ainsi que l'Islande, le Liechtenstein et la Norvège.

22« Countries Where Luxembourg Funds Are Registered for Sale», site Internet de l’Association Luxembourgeoise de l'Industrie des Fonds. Au 12 septembre 2025.

23Morningstar. 31 juillet 2025. Après l'Irlande et le Luxembourg, la liste des principales domiciliations sur la base du total des actifs nets se poursuit comme suit, par ordre décroissant : Allemagne (4,1 %), Suisse (2,6 %), France (2,4 %) et Jersey (1,3 %).

24La SEC américaine a approuvé pour la première fois les ETF actifs semi-transparents fin 2019, et les premiers produits ont été lancés l'année suivante, mais leur adoption par le marché a été limitée. Concernant l’approbation de la SEC, cf. « SEC Officially Signs Off on New Wave of Semi-Transparent ETFs », ETF Trends. Au 11 décembre 2019.

25Concernant la décision de l’autorité luxembourgeoise de réglementation des fonds, cf. « European Approval for Semi-transparent ETFs Sparks Debate »,Financial Times. Au 10 mars 2025. Concernant la décision de l’autorité irlandaise, cf. « UCITS Questions and Answers, 42nd Edition », Banque centrale d’Irlande. Au 17 avril 2025.

26« Global ETF Investor Survey », Brown Brothers Harriman. 24 mars 2025.