Saisir les opportunités potentielles avec les ETF obligataires actifs en 2025

Les fonds indiciels cotés (ETF) à gestion active sont en plein essor. Introduits pour la première fois en 2008,1 les ETF actifs connaissent un regain de popularité ces dernières années. Leur encours sous gestion à l’échelle mondiale a atteint un pic historique de près de 1 100 milliards de dollars en 2024, alimenté par de solides entrées de capitaux.2 Le marché est dominé par les fonds cotés aux États-Unis, même si on constate un accroissement de la demande des investisseurs dans le reste du monde.3 En Europe, les actifs investis dans les ETF actifs ont nettement augmenté l’année dernière à 56,7 milliards de dollars.4

Pour les investisseurs, les ETF actifs offrent tous les avantages du support ETF. Ils sont rentables et offrent un trading intrajournalier à un prix déterminé à l’instar des actions, ainsi qu’une plus grande transparence sur les positions. Toutefois, contrairement aux ETF passifs qui suivent un indice, les ETF actifs sont gérés par des professionnels de l’investissement en vue d’atteindre des résultats spécifiques, notamment tirer parti des inefficiences du marché, cibler des thèmes d’investissement tels que la durabilité, surperformer un indice de référence et générer des revenus.

Chez Goldman Sachs Asset Management, nous estimons que le marché des ETF actifs continuera de se développer et que la composante active de ces fonds sera essentielle pour stimuler la croissance du marché. Nous pensons que les ETF actifs offrent aux investisseurs un moyen flexible et efficace de s’exposer aux principaux marchés obligataires au cours de l’année à venir. Sur ce marché en particulier, une approche active peut aider les investisseurs à saisir les opportunités potentielles et à gérer les risques qui peuvent survenir.

Retracer le développement des ETF actifs

Les ETF existent depuis plus de 30 ans, et pendant l’essentiel de cette période, ils ont été associés principalement à des fonds d’investissement passif et de suivi d’indices. Cette situation est en train de changer, car les investisseurs cherchent de plus en plus à combiner les avantages potentiels du support ETF, notamment la liquidité, la diversification du portefeuille et la transparence, avec la recherche approfondie et le potentiel d’alpha qu’un gérant actif peut apporter.

Bien que les fonds passifs représentent toujours la majorité des actifs des ETF sous gestion, la demande pour les fonds actifs augmente rapidement.5 En 2024, les ETF actifs ont progressé presque cinq fois plus vite que les ETF passifs. Les flux entrants de capitaux dans ces produits ont plus que doublé par rapport à l’année précédente pour atteindre 339 milliards de dollars, investis à 89 % dans des stratégies actions et obligations.6

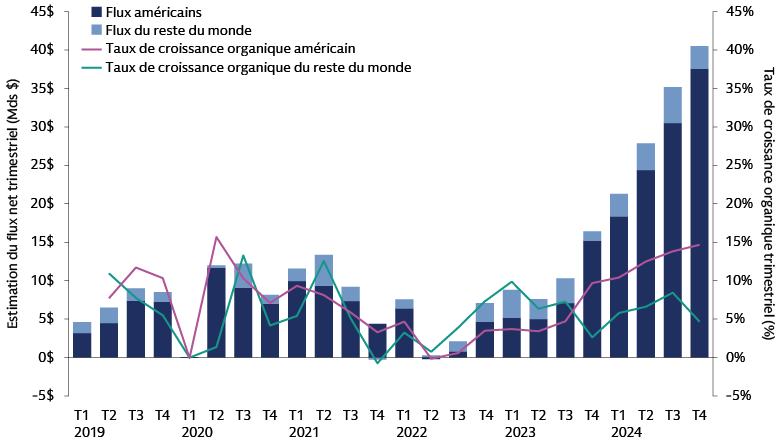

Sur le marché des ETF obligataires actifs, les États-Unis représentent une part prépondérante des flux et des actifs, mais le reste du monde progresse.7 Bien que l’Europe accuse un retard, avec un encours sous gestion dans les ETF obligataires actifs d’environ 11,5 milliards de dollars,8 nous pensons qu’elle est promise à une expansion avec l’arrivée de nouveaux produits sur le marché.

Source : Goldman Sachs Asset Management, Morningstar. À titre d’illustration uniquement. Au 31 décembre 2024.

Pourquoi faut-il investir dans les ETF obligataires actifs ?

L’investissement actif et les obligations sont naturellement complémentaires. Avec un encours de 141 000 milliards de dollars, le marché obligataire9 est vaste et en pleine expansion. Il est complexe, avec plus de 3 millions de titres uniques en circulation et recouvre un large éventail de types, d’échéances et de notations.10 Cela dit, il peut présenter des inefficacités structurelles dans de nombreux domaines et les investisseurs sont confrontés à une série de risques, notamment des fluctuations des taux d’intérêt et la solvabilité des émetteurs. Dans cet environnement, une gestion active s’appuyant sur des processus rigoureux axés sur les données et la technologie ainsi qu’une construction de portefeuille réfléchie, peuvent aider les investisseurs à gérer ces risques et à tirer parti des opportunités afin de surperformer les indices de référence pertinents.

La combinaison de la gestion active et du support ETF peut fournir aux investisseurs un ensemble d’outils uniques pour s’orienter sur le marché obligataire. Les ETF actifs permettent aux gérants de réagir à l’évolution des conditions de marché, par exemple, en ajustant la composition sectorielle et les expositions à la duration d’un portefeuille. Ils offrent aux investisseurs les avantages d’une recherche fondamentale spécialisée et d’une sélection de valeurs bottom-up qui peuvent aider à identifier les émetteurs bien positionnés pour les tendances cycliques et structurelles.

Le support ETF offre les autres avantages suivants :

- Transparence accrue

La communication d’informations quotidiennes sur le portefeuille améliore la transparence, facilite l’attribution de la performance et aide les investisseurs à gérer leurs allocations plus efficacement. - Flexibilité de trading

Le trading intrajournalier sur les bourses ou de gré à gré donne aux investisseurs une plus grande flexibilité. La capacité des participants autorisés (PA) à exploiter le marché primaire facilite les transactions en blocs importants indépendamment des actifs initiaux ou du montant des transactions secondaires sur l’ETF. - Potentiel de réduction des coûts

Les volumes du marché secondaire peuvent réduire les coûts pour les clients, en limitant l’activité sur le marché primaire. Par ailleurs, la possibilité d’effectuer des transactions en nature peut réduire les coûts de trading des clients grâce à un processus plus efficace sur le marché primaire. - Séparation des coûts de trading liés à l’activité des clients

Les coûts de trading liés à une création ou à un rachat sont supportés par les investisseurs des flux plutôt que par les autres actionnaires. - Exposition constante du portefeuille et liquidité sur les marchés en difficulté

Les caractéristiques uniques des ETF permettent aux gérants de maintenir le profil de liquidité d’une stratégie en limitant les obligations qui doivent être négociées sur le marché pour financer les sorties de trésorerie en cas de tensions. - Diversification du portefeuille

Les investisseurs peuvent investir ou liquider des positions petites ou importantes, ce qui peut les aider à gérer l’allocation des actifs et à maintenir la diversification de leurs portefeuilles.

Nous pensons que ces leviers peuvent permettre de générer de meilleurs rendements, en donnant la possibilité de saisir les opportunités potentielles dans un cadre de risques gérés, tout en exploitant l’alpha d’exécution potentiel découlant des pratiques de trading et de la maîtrise des coûts lors de la mise en œuvre.

Perspectives des marchés obligataires

Dans un contexte d’expansion mondiale continue portée par les États-Unis, la normalisation de l’inflation et l’assouplissement monétaire, nous pensons que les perspectives des marchés obligataires sont favorables. Malgré une forte incertitude politique, la recherche de fondamentaux sains reste notre priorité et nous restons vigilants face aux risques extrêmes.

L’élargissement des cycles d’assouplissement des banques centrales devrait profiter non seulement aux marchés obligataires core, mais également au crédit à haut rendement et à la dette des marchés émergents. La solidité des bilans des entreprises soutient le potentiel de revenus dans les segments obligataires, notamment les segments du crédit Investment Grade et les segments titrisés. Nous pensons que les obligations Investment Grade se démarquent en étant capables de fournir un flux de revenus réguliers, tout en offrant une protection historique contre les ralentissements économiques et en préservant le capital pendant les périodes de volatilité des marchés.

Les spreads de taux sont faibles comparés à la période post-crise financière de 2008, ce qui témoigne d'un contexte fondamental et technique favorable. Cela étant, les rendements sont de leur côté à leur plus haut niveau depuis dix ans, ce qui offre un potentiel intéressant de performances alimentées par les revenus. L'amélioration de la qualité de crédit dans des segments comme le crédit à haut rendement américain, ainsi que les évolutions dans la composition sectorielle, suggèrent que certains spreads obligataires pourraient se resserrer davantage. Cette dynamique souligne l'importance d'une sélection de titres « bottom-up » afin d'identifier les émetteurs bien positionnés pour tirer parti des tendances cycliques et structurelles.

Afin d’exploiter les possibilités offertes, nous pensons qu’il sera essentiel pour les investisseurs de comprendre les subtilités de chaque segment obligataire, tout en tenant compte des différentes tendances macroéconomiques, de marché et politiques, et en accordant une attention particulière à l’évolution potentielle des politiques commerciales, budgétaires, réglementaires et d’immigration des États-Unis.

L’avenir est actif

Les ETF actifs changent la perception qu’ont les investisseurs du marché obligataire. Cette innovation relativement récente permet aux investisseurs d’accéder à la gestion dynamique et à la sélection de valeurs de fonds actifs, ainsi qu’à la négociabilité, à la liquidité et à la rentabilité d’un ETF. Cette combinaison unique attire une forte demande des investisseurs, et nous pensons que les ETF actifs poursuivront leur croissance dans les années à venir, tout en élargissant le champ des solutions qu’ils offrent aux investisseurs.

1 « Bear Stearns Begins Trading of First Actively Managed ETF, » Global Custodian. Au 25 mars 2008.

2 « Global ETF Flows 2025, » Morningstar. Données au 31 décembre 2024.

3 « Global ETF Flows 2025, » Morningstar. Données au 31 décembre 2024.

4 « European ETF & ETC Asset Flows: Q4 2024, » Morningstar Manager Research. Données au 31 décembre 2024. Le chiffre en USD fourni ici est une conversion de 54,4 milliards d’euros du rapport Morningstar au 31 décembre 2024.

5 « Global ETF Flows 2025, » Morningstar. Données au 31 décembre 2024.

6 « Global ETF Flows 2025, » Morningstar. Données au 31 décembre 2024.

7 « Global ETF Flows Q3 2024, » Morningstar. Données au 30 septembre 2024.

8 « European ETF & ETC Asset Flows: Q4 2024, » Morningstar Manager Research. Données au 31 décembre 2024. Le chiffre en USD fourni ici est une conversion de 11 milliards d’euros du rapport Morningstar au 31 décembre 2024.

9 « Capital Markets Fact Book, 2024, » Securities Industry and Financial Markets Association. 30 juillet 2024. Données arrêtées à fin 2023.

10 Données Bloomberg au 20 janvier 2025.