Distributions en berne : La quête de liquidité sur les marchés privés

Principaux points à retenir

Il est difficile de mettre en perspective le nombre record de sorties enregistré en 2021 : les distributions annuelles des fonds de private equity oscillaient autour de 25 % de la valeur liquidative dans les années qui ont précédé la pandémie, avant de bondir à 29 % en 2021, au moment même où les valorisations étaient en forte hausse ; en valeur absolue, les distributions ont dépassé 700 milliards de dollars en 2021, soit plus du double du record antérieur.1 Les répercussions de cette vague se sont fait sentir pendant des années, aggravées par la hausse du coût du capital et les fluctuations marquées des valorisations. Toutefois, même si le contrecoup initial enregistré par les distributions en 2022 et 2023 (tombées respectivement à 12 % et 10 % de la valeur liquidative) peut s’expliquer par la vague précédente, la faiblesse persistante des distributions (9 % de la valeur liquidative au premier semestre 2024) laisse penser qu'il ne s’agit pas simplement d’un ralentissement cyclique.2

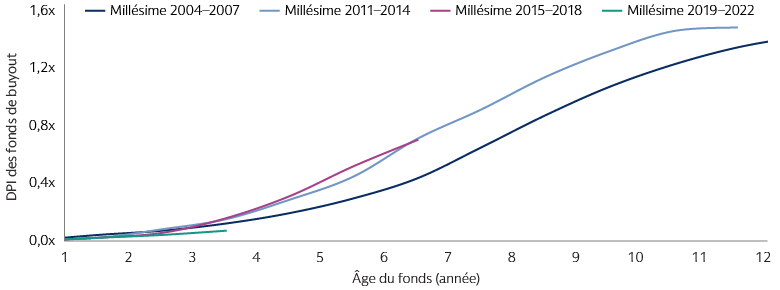

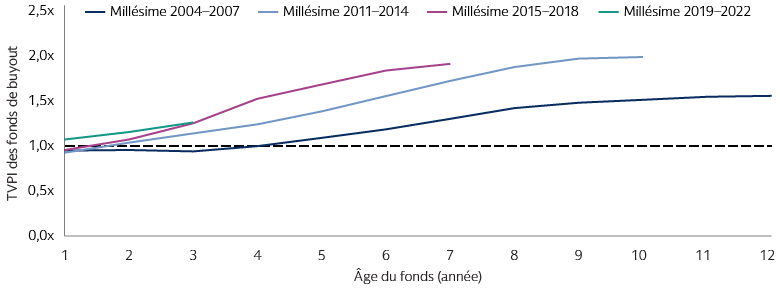

Aujourd’hui, les fonds récents restituent le capital plus lentement que les millésimes plus anciens, tandis que la performance globale – mesurée par le ratio valeur totale/capital versé (total value to paid-in capital, TVPI) – reste conforme à sa moyenne historique. Dans le même temps, les valorisations à la sortie sont tombées en dessous des valorisations des actifs en portefeuille pour la première fois depuis au moins dix ans. De nombreux commentateurs et analystes ont supposé que cela amènerait les investisseurs en private equity (« Limited Partners », LP) à se focaliser davantage sur le ratio distributions/capital versé (distributions to paid-in capital, DPI). C’est effectivement le cas mais la grande majorité d’entre eux privilégie toujours le ratio TVPI et le taux de rendement interne (TRI) pour évaluer l’historique de performance des fonds. Plutôt que de remplacer les ratios existants, le DPI est devenu un autre obstacle à franchir pour les gérants de fonds de private equity (« General Partners », GP).3 Les distributions sont, certes, moins importantes mais la plupart des LP restent sous-exposés aux stratégies sur les marchés privés. Par conséquent, ils ne cherchent pas à liquider leurs positions pour soulager la pression et, en réalité, ils sont nombreux à accroître leur allocation. À cette fin, même si les distributions font partie intégrante de la gestion des flux de trésorerie et de l’allocation d’actifs, dans l’environnement actuel, elles sont peut-être plus importantes pour aider à valider les performances des fonds qui se trouvent au milieu de leur vie. En effet, on peut dire que de nombreux LP apprécient aujourd’hui les distributions autant pour valider les valorisations des positions actuelles que pour la liquidité.

Source : Cambridge Associates, au 31 mars 2024. Données relatives aux fonds internationaux. Le ratio DPI correspond au cumul des distributions aux LP rapporté au total des capitaux apportés par les LP dans le temps pour chaque millésime. Les flux de trésorerie devraient commencer au bout de dix mois d’existence du fonds, à supposer que les lancements de fonds de même millésime soient répartis uniformément sur l’année civile correspondante. Les performances passées ne sont pas des indicateurs fiables des performances futures.

Les données globales suggèrent que les difficultés opérationnelles peuvent être un facteur pour certains actifs mais, en général, les fondamentaux restent intacts, ce qui suggère que ces difficultés n’ont pas été un obstacle majeur à la réalisation des investissements.4 La hausse des taux et les valorisations fluctuantes expliquent une partie de la déconnexion, ainsi que l’atonie du marché des introductions en bourse. Néanmoins, nous pensons que plusieurs facteurs structurels contribuent au ralentissement des distributions, y compris la nature changeante des stratégies de négociation et de création de valeur. Autre évolution importante : les GP (avec le consentement des LP) sont de plus en plus enclins à conserver les actifs plus longtemps en raison de la prolifération des structures de fonds évolutives et des solutions de capital hybrides, à mi-chemin entre la dette et les capitaux propres. Même si la sécheresse de distributions se fait cruellement sentir aujourd’hui, nous pensons que certaines de ces évolutions seront durables et auront de multiples répercussions sur la façon dont les GP abordent les investissements à l’entrée et à la sortie, ainsi que sur la manière dont les LP envisagent la liquidité.

Besoin de nouvelles oasis : Le contexte de sortie est en train de changer

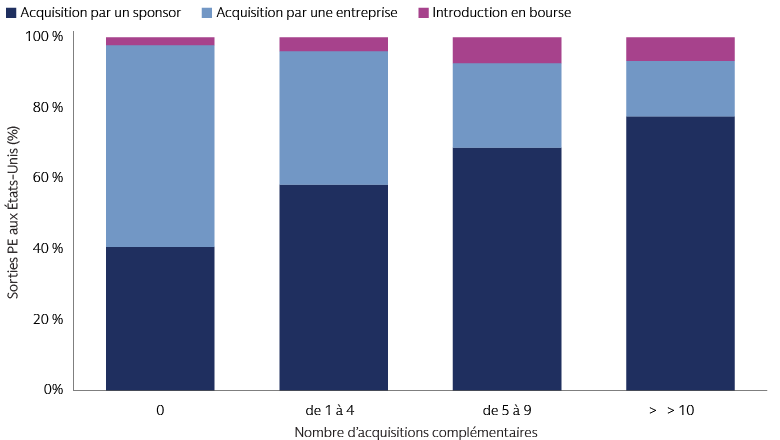

Plus c’est gros, mieux c’est ? Répercussions des stratégies « buy-and-build »

La négociation est un aspect essentiel des stratégies sur les marchés privés et, même si l’intégration à la suite d’une opération de fusion-acquisition& n’est pas une mince affaire, de nombreux GP ont fait de l’approche « buy-and-build » (qui consiste à acquérir une entreprise et à la faire grandir en réalisant d’autres acquisitions complémentaires) une pierre angulaire de leur stratégie générale. Aux États-Unis, ces acquisitions complémentaires représentent aujourd’hui plus des trois quarts de toutes les opérations de LBO, contre moins de la moitié à la veille de la crise financière mondiale.5 La stratégie « buy-and-build » a le vent en poupe dans le domaine des infrastructures, où les propriétaires d’actifs ont pu constater les avantages de l’échelle dans les secteurs à forte intensité de capital.

Le nombre total d’acquisitions complémentaires a augmenté, tout comme la propension des plateformes à multiplier ces opérations. La taille des sociétés faisant office de plateformes a encore été amplifiée par l’augmentation constante de l’encours des fonds, ce qui suppose de déployer efficacement des capitaux propres plus importants. Par conséquent, si l’approche « buy-and-build » aboutit souvent à des actifs de grande échelle et très performants, elle peut néanmoins aboutir à des plateformes avec un nombre limité de propriétaires viables et/ou des modèles économiques qui risquent d’être sous-évalués ou mal compris sur les marchés organisés. L’approche « buy-and-build » appliquée à des cabinets médicaux spécialisés, qui ne s’intègrent pas facilement aux grands systèmes hospitaliers et deviennent souvent trop importants pour que les praticiens se portent acquéreurs, en est un bon exemple. Dans les infrastructures essentielles de grande capitalisation, la taille des actifs limite par essence le nombre d’acquéreurs potentiels. À mesure que le nombre d’acquisitions complémentaires augmente, le chemin de la sortie passe de plus en plus par l’arrivée d’autres sponsors financiers.

Source : PitchBook. Comprend les sorties entre 2014 et 2024. Au 12 septembre 2024.

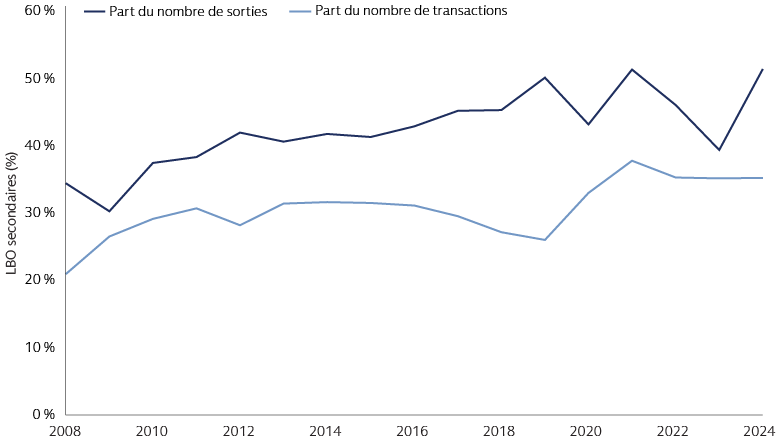

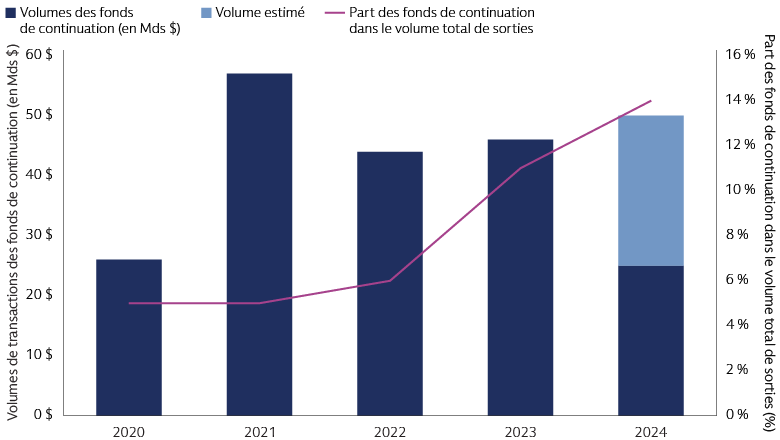

Des réservoirs plus profonds? Des LBO secondaires aux fonds de continuation

Les LBO secondaires – opération consistant pour un GP à vendre un actif à un autre GP – étaient décriés pendant les premières décennies d’existence du private equity. Ce rejet initial était en bonne partie le fait des LP, qui étaient sceptiques quant aux perspectives de rendement d’un actif déjà passé entre les mains d’un fonds de private equity. Ce n’est qu’après la crise financière mondiale, lorsque le contexte de financement et de négociation a été bouleversé à bien des égards, qu’un véritable marché des LBO secondaires a pris forme. Avec la multiplication de ce type d’opérations, plusieurs études, témoignages de première main et observations empiriques ont suggéré que le rendement des LBO secondaires était au moins comparable à celui des autres voies de sortie et méthodes de sourcing.6 En effet, après avoir vaincu les réticences, les LBO secondaires sont devenus une voie de sortie et d’accès aux transactions privilégiée après la crise financière mondiale.

Source : PitchBook. Au 30 juin 2024.

Au début, les GP étaient ravis de disposer avec les LBO secondaires d’une porte de sortie acceptable mais ils éprouvaient souvent des remords en tant que vendeurs, en particulier lorsque les performances se redressaient. Aujourd’hui, les GP s’efforcent de ne pas vendre à des concurrents et les fonds de continuation sont bien armés pour capter une part significative des LBO secondaires. Les fonds de continuation permettent aux LP existants de liquider ou de maintenir leur position sur un actif, tandis que le GP peut continuer à détenir et à développer ses meilleurs actifs au-delà de la période de détention initiale. Les turbulences engendrées par la pandémie de Covid-19 ont accéléré le recours aux fonds de continuation, l’offre et la demande ayant augmenté pour les structures de ce type. La sortie est traditionnellement la dernière étape des investissements sur les marchés privés mais les LP comme les GP ont de plus en plus recours aux fonds de continuation et à d’autres solutions de liquidité ponctuelles.

Source : Jefferies H1 2024 Global Secondary Market Review. Au 30 juin 2024.

Juste un arrêt aux stands : liquidité ponctuelle

Certaines méthodes de liquidité ponctuelle sont bien ancrées et tendent à fluctuer en fonction de l’évolution des marchés de capitaux. Le versement de dividendes financé par emprunt (« dividend recaps ») a atteint un record en 2021 lorsque les sorties complètes étaient à un niveau record mais ce type d’opérations devrait atteindre un nouveau sommet cette année malgré la raréfaction des sorties complètes.7 L’essor de la dette privée a également eu pour effet de faciliter l’accès accru aux solutions de capital hybrides telles que l’émission d’actions privilégiées, qui peuvent être personnalisées avec des caractéristiques propres aux titres de créance et aux titres de participation pour répondre au mieux aux besoins des emprunteurs qui se trouvent dans des situations complexes, y compris le financement d’acquisitions et les recapitalisations. La répartition précise entre dette et capitaux propres dépendra de l’actif, notamment de son profil de flux de trésorerie, de la structure existante du capital et du bilan, avec des caractéristiques telles que le paiement en nature (PIK) qui offre une plus grande flexibilité. Pour les investisseurs qui recherchent une liquidité ponctuelle, il conviendra notamment de savoir si les liquidités générées amoindrissent le potentiel de distribution future et/ou la capacité de l’actif à bien se comporter à l’avenir. À cette fin, les investisseurs doivent comprendre comment et pourquoi la liquidité ponctuelle est recherchée et chercher à savoir si une sortie complète a été envisagée.

Un potentiel inexploité

Les GP prudents ont toujours réfléchi aux voies de sortie potentielles avant de procéder à l’investissement initial mais ces considérations deviennent encore plus importantes. Les plans d’exploitation font désormais partie intégrante de la stratégie de buyout et la stratégie de sortie constitue de plus en plus une variable importante pour éclairer la stratégie opérationnelle. Les stratégies de sortie « à double voie », qui consistent pour les GP à envisager simultanément une sortie par acquisition et par introduction en bourse, sont devenues de plus en plus courantes à la fin des années 2010 lorsque le dépôt confidentiel d’une demande d’introduction en bourse a été autorisé aux États-Unis. Toutefois, il ne suffit pas d’avoir le choix entre plusieurs options de sortie : les GP doivent se concentrer sur l’acquisition et le développement d’actifs susceptibles de susciter les convoitises, que ce soit de la part d’un acquéreur stratégique, d’un sponsor financier ou d’un investisseur en actions cotées. Or le type d’acheteur potentiel a son importance. Les acquéreurs stratégiques recherchent souvent des actifs pouvant être facilement intégrés, ce qui constitue un défi potentiel pour les sociétés de portefeuille ayant une empreinte géographique étendue ou une multitude de lignes d’activité distinctes. De même, on sait que les investisseurs en actions cotées appliquent une « décote de conglomérat » aux grandes entreprises avec des activités disparates. C’est d’ailleurs l’une des raisons pour lesquelles les opérations de détourage et les cessions d’actifs sont plus fréquentes dernièrement. Pour certains actifs, comme les entreprises qui ont des plans de croissance ambitieux ou une stratégie « buy-and-build » en plusieurs parties, la meilleure approche peut consister à structurer les transactions et les fonds initiaux pour permettre une certaine flexibilité dans la recherche d’une liquidité ponctuelle et des durées de détention plus longues.

Pour les LP, il est important de se souvenir que les GP envisagent souvent la liquidité à l’échelle du fonds, voire d’une série de fonds, ce qui peut influencer les décisions prises concernant un actif en particulier. D’autres facteurs, tels que les paramètres économiques du fonds, les modalités de rémunération de la performance et la reconnaissance personnelle peuvent également influencer les modalités de liquidité privilégiées par le GP. La compréhension de ces dynamiques peut aider les LP à mieux comprendre les motivations auxquelles certaines transactions spécifiques obéissent.

L’allongement de la durée de détention est en partie le symptôme de l’environnement de marché actuel mais certains facteurs devraient entretenir cette tendance à l’avenir. Les encours plus élevés des fonds ont abouti à des transactions d’un montant plus élevé – tant lors de l’acquisition que par le biais des stratégies « buy-and-build » – ce qui a eu pour effet de restreindre l’univers d’acheteurs potentiels et d’accroître la dépendance au marché des introductions en bourse. Bien souvent, la sortie peut s’avérer plus facile avec les entreprises de taille intermédiaire étant donné le vivier plus important d’acquéreurs stratégiques et de sponsors financiers potentiels.

Les stratégies sur les marchés privés sont, par essence, illiquides mais les innovations continuent de changer la donne. Les structures de fonds semi-liquides et les fonds de continuation élargissent le champs des possibilités, à la fois en allongeant la durée de détention pour les GP et en améliorant les options de liquidité pour les LP. Ces innovations ont ouvert de nouvelles voies qui pourraient déboucher sur des durées de détention indéterminées. Ainsi, nous constatons déjà (et cela devrait durer) une augmentation de la demande de solutions de capital hybrides, qui fournissent une liquidité ponctuelle aux propriétaires existants tout en permettant des investissements en capital supplémentaires pour financer la poursuite de la croissance.

1Burgiss. T2 2024.

2Burgiss. T2 2024.

3Goldman Sachs Asset Management, étude 2024 sur la gestion alternative. Au 22 octobre 2024.

4Burgiss, T2 2024.

5PitchBook. T2 2024.

6Kick, Jonas et Schwetzler, Bernhard, Second Hand or Second Generation? - The Performance of Secondary Buyouts (26 août 2021). Disponible sur SSRN : https://ssrn.com/abstract=4099376; Eschenröder, Tjark, Secondary Buyout Performance (19 septembre 2019). Disponible sur SSRN : https://ssrn.com/abstract=3456630

7PitchBook LCD. Au 24 septembre 2024