Obstacles en vue : Trouver de la résilience dans la nouvelle conjoncture

Principaux points à retenir

L’économie américaine continue d’afficher une santé éclatante à mesure que la deuxième administration Trump prend ses marques. Une croissance raisonnablement stable et une modération de l’inflation semblent plausibles. Néanmoins, la nouvelle administration américaine et l’ordre du jour politique du président Trump marquent le début d’un nouveau chapitre. Un certain nombre de moteurs macroéconomiques et de marché, aussi bien à l’échelle nationale qu’internationale, pourraient encore accentuer les divergences en donnant aux économies une impulsion vers l’avant ou bien en les freinant. À ce stade, nous pensons qu’il est important pour les investisseurs de tenir compte des différentes tendances à l’œuvre et de rechercher la résilience par le biais d’une gestion active et d’une diversification plus large.

Plusieurs signaux à surveiller

Dans notre scénario de base, l’économie américaine devrait enregistrer une croissance supérieure à celle des autres marchés développés en 2025, grâce à une croissance soutenue de la productivité et à des conditions financières favorables, dans un contexte de nouvelles baisses de taux. L’inflation a continué de se modérer, malgré quelques accidents de parcours ces derniers mois. Les États-Unis peuvent également compter sur un marché de la consommation solide sur le plan financier ainsi que sur un marché du travail toujours dynamique malgré un ralentissement. Toutefois, l’évolution des politiques commerciales, l’incertitude budgétaire, les ajustements réglementaires et les changements apportés aux lois sur l’immigration pourraient perturber cet équilibre économique sain et élargir la palette des scénarios potentiels pour la croissance, l’inflation et l’emploi.

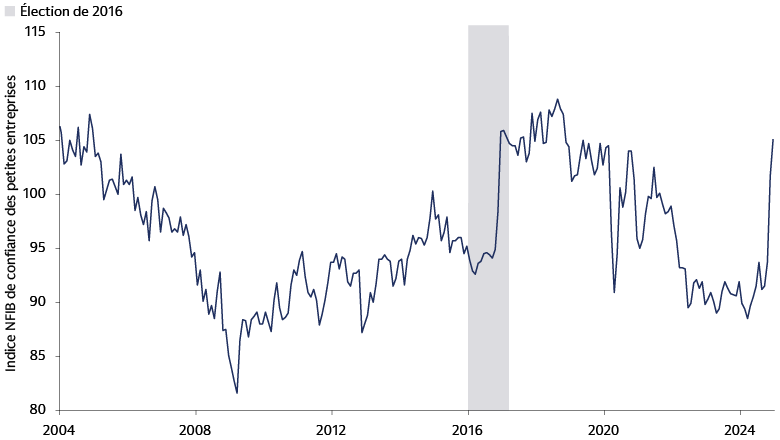

Des baisses d’impôt potentielles et d’éventuelles mesures de déréglementation pourraient galvaniser les dirigeants d’entreprise, accroître les transactions et stimuler encore davantage la croissance de l’investissement privé au cours des prochains trimestres. Les « esprits animaux » ont été à l’origine d’un rebond notable des marchés actions et ont amélioré le climat des affaires fin 2024. L’indice d’optimisme des petites entreprises de la National Federation of Independent Business (NFIB) est passé de 94 en octobre à 105 en décembre, inscrivant la plus forte augmentation sur deux mois jamais enregistrée.1 Les plans de dépenses d’investissement (capex) des fabricants américains se sont renforcés en janvier, les indicateurs des intentions de capex futures atteignant des niveaux inédits depuis 2021. Toutefois, les indicateurs de dépenses d’investissement se sont repliés en février et sont revenus à leurs niveaux les plus bas depuis août 2024.2 La grande question sera maintenant de savoir si l’enthousiasme suscité par la déréglementation et les baisses d’impôt va se dissiper ou au contraire s’intensifier.

Source : NFIB, pôle Global Investment Research de Goldman Sachs. Au 24 janvier 2025.

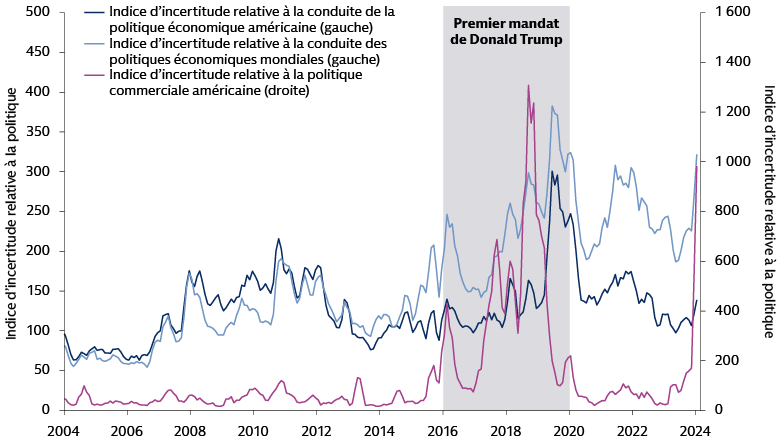

À l’inverse, l’augmentation des droits de douane et le durcissement de la politique d’immigration font peser des risques baissiers sur la croissance. Les droits de douane, en particulier, compliquent la situation macroéconomique. Bien que l’indice S&P Global des directeurs d’achat (PMI) de l’industrie manufacturière américaine ait montré une progression du taux de croissance du secteur manufacturier américain en février3, l’indice ISM de l’industrie manufacturière américaine a diminué plus que prévu, les personnes interrogées dans le cadre de l’enquête de février notant que l’environnement tarifaire avait créé de l’« incertitude et de la volatilité ».4 Le 1er février, le président Trump a signé des décrets imposant des droits de douane de 25 % sur les importations en provenance du Mexique et du Canada (énergie à 10 %), et des droits de douane de 10 % sur la Chine.5 Après un sursis d’un mois, les droits de douane américains sur le Mexique et le Canada sont entrés en vigueur le 4 mars. Deux jours plus tard, certains droits de douane avaient déjà été reportés.6 Trump a également évoqué la possibilité de prélever des droits de douane supplémentaires sur les produits importés en provenance de l’Union européenne.7 Le caractère imprévisible des décisions en matière de droits de douane pourrait devenir un thème persistant avec lequel les banques centrales et les investisseurs devront composer en 2025. De nouvelles barrières commerciales pourraient retarder -sans pour autant faire échouer- la convergence de l’inflation vers l’objectif de la Réserve fédérale (Fed). Des mesures tarifaires plus agressives pourraient également inciter le marché à spéculer davantage sur la possibilité d’un relèvement des taux de la Fed dans le courant de cette année.

Source : Policyuncertainty.com, Goldman Sachs Global Investment Research. Au 31 décembre 2024.

Un large éventail de risques

L'optimisme des « esprits animaux » et la prudence face aux tarifs douaniers et au resserrement de l'immigration sont des forces opposées, mais une croissance américaine raisonnablement stable et une modération de l'inflation restent notre scénario de base au milieu de ces courants contraires. Cela dit, un certain nombre de risques extrêmes pourraient entraîner une détérioration de la confiance des entreprises ou du sentiment de risque sur les marchés financiers.

Les nouveaux droits de douane et la politique d’immigration risquent d’amplifier la fréquence et l’ampleur des chocs d’offre. Un rebond de l’inflation pourrait accroître le risque d’une baisse simultanée des actions et des obligations. Le marché actions américain semble vulnérable en cas de croissance des bénéfices inférieure aux attentes, en raison des niveaux élevés de concentration. Une hausse soutenue des rendements obligataires pourrait durcir les conditions financières et présenter des risques baissiers pour la croissance. Dans le même temps, la politique budgétaire et la trajectoire exponentielle de la dette américaine pourraient faire grimper les primes de terme et les rendements à long terme. Les baisses d’impôt et les schémas de dépenses fédérales dans le contexte de déficits déjà importants devront être surveillés de près.

La situation géopolitique au Moyen-Orient, la guerre en Ukraine et les tensions de part et d’autre du détroit de Taïwan resteront probablement en ligne de mire tout au long de l’année et auront des implications variables pour les actifs risqués. Du point de vue des devises, la mise en place de droits de douane, la surperformance de l’économie américaine et la stabilité des différentiels de taux d’intérêt pourraient être suffisants pour renforcer encore davantage le dollar à court terme. À l’inverse, une modération de la surperformance de la croissance américaine et des mesures d’assouplissement de la Fed pourraient peser sur le billet vert à moyen terme.

Dans la zone euro, c’est l’atonie qui prédominait avant l’arrivée de la nouvelle administration Trump. L’un des traits notables de ce cycle en Europe est la croissance modérée de la consommation, malgré l’amélioration de la croissance des revenus réels, et la hausse des taux d’épargne induite par le sentiment négatif. En Allemagne, l’annonce le 4 mars d’un ensemble de mesures budgétaires sans précédent après les récentes élections législatives, a bouleversé la situation économique et accentué les risques qui pèsent sur la croissance, les déficits ainsi que la dette.

En Chine, le marché immobilier devrait continuer de freiner l’économie en 2025. Les droits de douane représentent un risque important, car il est très probable que les États-Unis imposeront des droits de douane sur les importations chinoises. Les responsables chinois pourraient compenser les risques tarifaires en procédant à un nouvel assouplissement de la politique monétaire et en mettant en place des mesures afin de promouvoir une croissance davantage tirée par la consommation intérieure. De manière plus générale, le contexte extérieur des marchés émergents a évolué au cours des derniers mois. Alors que les conditions semblaient réunies pour un atterrissage en douceur, un environnement favorable au risque et des prévisions de baisses des taux de la Fed non récessives, l’augmentation des droits de douane, la hausse des taux américains et le dollar fort exercent des pressions sur les actifs des marchés émergents et préfigurent un environnement plus complexe en 2025.

Faire preuve de résilience

Tout bien considéré, nous pensons qu’il est opportun de renforcer la résilience des portefeuilles en mettant l’accent sur la gestion active et la diversification.

Nous maintenons des perspectives globalement optimistes concernant les actions mondiales, en raison des données d’activité économique résilientes et des baisses de taux. Aux États-Unis, de solides indicateurs macroéconomiques et de nouvelles baisses de taux de la Fed seraient positifs pour les actions. Bien que la possibilité de baisses des taux d’imposition et la mise en place de mesures de déréglementation constituent également des facteurs favorables, la trajectoire des marchés sera principalement influencée par les bénéfices des entreprises et les politiques budgétaire et monétaire effectivement appliquées par l’administration Trump. Une gestion active sera essentielle afin de parer à tout imprévu en matière de bénéfices des entreprises et d’annonces de politique inattendues.

La surperformance des 7 Magnifiques a été l’élément le plus déterminant du marché actions américain en 2024. Le « S&P 493 », dont les valorisations sont plus modestes, pourrait offrir des opportunités en 2025, loin des secteurs fortement concentrés à forte croissance. De nouveaux épisodes de turbulences des marchés liées au secteur technologique pourraient survenir en raison de l’évolution du paysage concurrentiel de l’intelligence artificielle (IA), ce qui devrait se traduire par un accent plus marqué sur l’échelle et le calendrier des retours sur investissement (ROI) liés aux investissements dans l’IA.

En Europe, la perspective d’un vaste paquet budgétaire allemand et l’augmentation potentielle des budgets de la défense dans toute l’Europe pourraient soutenir les actions européennes à court terme, en compensant l’incertitude liée aux droits de douane. De nouvelles baisses des taux d’intérêt par la Banque centrale européenne (BCE) pourraient également être positives. Une dissipation rapide des incertitudes mondiales liées aux droits de douane et une évolution de la situation en Ukraine pourraient renforcer le sentiment dans toute la région. Au Japon, nous anticipons une dynamique macroéconomique solide (normalisation de la politique monétaire, relance intérieure) et des réformes structurelles positives (gouvernance d’entreprise) qui devraient offrir des opportunités d’alpha pour les spécialistes de la sélection de titres. La fin du cycle de stagnation à long terme constitue un élément positif pour les ventes nominales, les marges et la croissance des bénéfices des entreprises japonaises. Sur les marchés émergents, nous pensons que la dynamique générée par d’éventuelles mesures de relance chinoises et les droits de douane américains devraient influencer la performance future des actions. L’Inde continue d’être soutenue par les solides bilans de ses entreprises et par une croissance résiliente.

L’inflation et la volatilité des taux d’intérêt demeurent des risques pour les portefeuilles multi-actifs dans un monde marqué par l’incertitude liée aux politiques. Un tel contexte pourrait bouleverser les attentes des marchés et les corrélations entre les classes d’actifs, et éventuellement perturber l’équilibre des portefeuilles 60/40. À notre avis, une gestion active et la diversification peuvent contribuer à atténuer ce risque. Par exemple, une exposition réfléchie à une variété de placements générateurs de revenus moins corrélés avec les marchés traditionnels peut aider à réduire les soubresauts tout au long des cycles de marché. Outre des flux de revenus réguliers, la compréhension des stratégies de couverture et de leur utilisation, peut renforcer la résilience des portefeuilles et aider les investisseurs à anticiper les événements inattendus.

La possibilité de sélectionner des investissements alternatifs présentant une faible corrélation avec les marchés publics peut également fournir de la résilience dans des environnements d’incertitude. Nous pensons que la dette privée peut être un solide complément aux stratégies obligataires traditionnelles, en optimisant les performances et en atténuant le risque. La diversité des opportunités en fonction de la structure du capital et du type d’emprunteur peut permettre de diversifier les expositions et des sources de performance.

Un monde de risques et d’opportunités

Bien que la configuration macroéconomique reste résiliente pour le moment, il est encore difficile de cerner précisément la nature de la politique américaine. Les changements apportés aux droits de douane, à la fiscalité, à la politique d’immigration et les mesures de déréglementation créent un large éventail de scénarios avec lesquels les responsables politiques et les investisseurs doivent composer. Il existe également un potentiel de volatilité accrue liée à la technologie, exacerbée par l’incertitude suscitée par l’adoption de l’IA et la concurrence croissante. Que les « esprits animaux » se dissipent ou bien qu’ils se répercutent dans la prise de décisions des entreprises et des investisseurs, les changements économiques, politiques et technologiques créent de nouvelles opportunités mais également des vulnérabilités. À notre avis, l’investissement actif, la diversification et une gestion disciplinée des risques au-delà des actions et obligations traditionnelles et dans toutes les régions peuvent aider les portefeuilles à rester résilients alors que s’ouvre un nouveau chapitre d’incertitude.

1NFIB, Goldman Sachs, Global Investment Research. Au 24 janvier 2025.

2Réserve fédérale de Philadelphie. Enquête sur les perspectives des entreprises du secteur manufacturier. Au 20 février 2025.

3indice S&P Global des PMI de l’industrie manufacturière américaine Au 3 mars 2025.

4Goldman Sachs Global Investment Research. Au 3 mars 2025.

5The White House (.gov). 1er février 2025.

6Goldman Sachs Global Investment Research. Au 6 mars 2025.

7Financial Times. Au 31 janvier 2025.