Indexation améliorée : Un peu d’activité, un atout majeur

Principaux points à retenir

Les débats sur l’investissement actif ou passif existent depuis longtemps et découlent de différences dans la philosophie d’investissement, la dynamique du marché et la recherche de rendements supérieurs. Nous pensons que les deux approches présentent des avantages distincts. Selon nous, la vraie question n’est pas de savoir laquelle est la meilleure, mais plutôt de trouver un juste milieu et de tirer parti des deux de manière complémentaire. Nous pensons que l’indexation améliorée offre une solution en cherchant à combiner la rentabilité, la transparence et la prévisibilité accrue de l’investissement passif avec le dynamisme et la gestion des risques améliorée d’une approche active. Selon nous, l’attrait de ces atouts est renforcé par un environnement de forte incertitude et volatilité des marchés.

Aux fins de l’application d’une approche d’indexation améliorée, nous pensons qu’un exchange-traded fund (ETF) pourrait être un véhicule idéal. Cette méthode peut fournir un mécanisme qui complète la rentabilité des stratégies d’indexation améliorée, en offrant une transparence quotidienne des positions ainsi qu’une flexibilité et une liquidité facilitées par les transactions intrajournalières.

En fin de compte, les avantages d’une solution ETF sont considérables, l’accessibilité pour les investisseurs étant un atout clé, en particulier pour les stratégies d’indexation améliorée. Historiquement, l’attrait des stratégies à faible tracking error était réservé aux investisseurs institutionnels. Cependant, l’évolutivité d’une approche fondée sur les données, associée à une structure de coûts faibles, ouvre la voie aux investisseurs qui souhaitent rester attentifs aux indices de référence tout en cherchant à générer un alpha stable et constant.

La capacité à intégrer les objectifs des investisseurs est également un attrait majeur des ETF indiciels améliorés. Ils constituent des éléments clés polyvalents pour la construction d’un portefeuille, tout en offrant la flexibilité de personnaliser les leviers de portefeuille au-delà d’un indice standard, allant des définitions de l’univers d’investissement, des niveaux de tracking error et des moteurs d’alpha, aux critères d’investissement basés sur la valeur tels que les objectifs de durabilité. En définitive, nous pensons que s’appuyer sur un moteur systématique basé sur les données renforce la flexibilité dans la construction de portefeuille et le calibrage des niveaux de risque actif.

La proposition principale des stratégies d’indexation améliorée : Rechercher la stabilité et la constance de l’alpha tout en équilibrant les risques

Les stratégies d’indexation améliorée suivent de près les indices de référence, offrant ainsi une exposition au marché dans son ensemble (bêta). Elles procèdent également à une sélection active des titres, en les surpondérant ou en les sous-pondérant en fonction de perspectives prospectives, tout en atténuant l'ampleur des écarts indiciels grâce à une approche rigoureuse, efficace et maîtrisée des risques. L’ampleur de ce risque est fixée en fonction de la propension de l’investisseur pour le risque et se situe généralement entre 100 et 200 points de base en termes de tracking error. Le niveau de tracking error tient compte de la taille des pondérations actives prises, qui sont soigneusement réparties de manière équilibrée entre les capitalisations boursières, les secteurs et les pays. Cela permet de limiter la concentration des pondérations actives afin d’éviter les expositions involontaires au risque et de maintenir une composition de portefeuille proche de celle de l’indice de référence. À ce titre, nous pensons que l’indexation améliorée permet d’intégrer trois caractéristiques essentielles aux portefeuilles des investisseurs :

Stabilité de l’alpha : Générer une surperformance constante

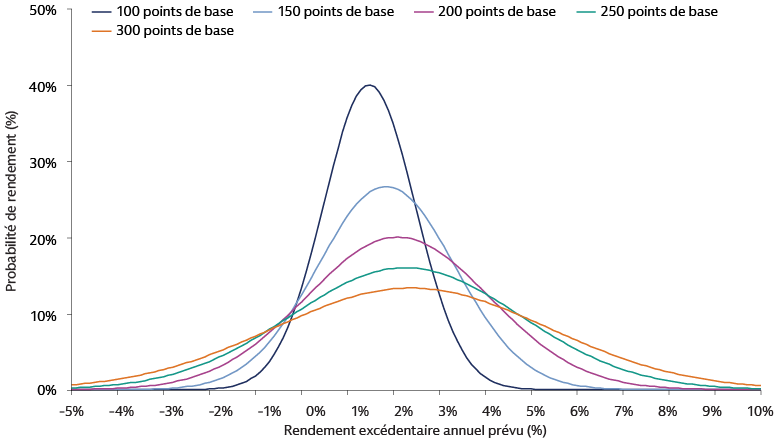

Comme les stratégies actives, les stratégies d’indexation améliorée visent à surperformer un indice de référence, mais, comme les stratégies passives, elles visent une performance plus stable par rapport à cet indice. En privilégiant la régularité des performances positives plutôt que leur ampleur, les stratégies à faible tracking error peuvent dégager des rendements excédentaires positifs plus fréquemment, bien que de moindre ampleur, que les stratégies assorties d’un tracking error plus élevé. Par conséquent, nous constatons que les stratégies d’indexation améliorée peuvent générer des rendements excédentaires annualisés positifs par rapport à l’indice de référence et donc supérieurs aux stratégies passives, en particulier sur des horizons à long terme, compte tenu des effets de capitalisation.

Source : Goldman Sachs Asset Management. À titre d’illustration uniquement. L’illustration montre la probabilité qu’un portefeuille atteigne différents niveaux de rendements excédentaires annuels pour différents niveaux de tracking error. Par exemple, alors qu’un portefeuille avec un tracking error de 100 points de base (en bleu foncé) peut avoir un rendement excédentaire annuel moyen prévu inférieur à celui d’un portefeuille avec un tracking error de 200 points de base (en violet) - comme le montre le point médian horizontal de chaque courbe en cloche respective, la probabilité d’atteindre ce rendement est plus élevée pour le portefeuille de 100 points de base - comme le montre la hauteur verticale de chaque courbe en cloche. Parallèlement, un portefeuille à faible tracking error offre une plus grande certitude de rendement positif contrôlé. L’illustration n’est liée à aucun produit ou stratégie de Goldman Sachs Asset Management.

Efficacité de l’alpha : Augmenter l’efficacité avec des niveaux plus faibles de risque actif

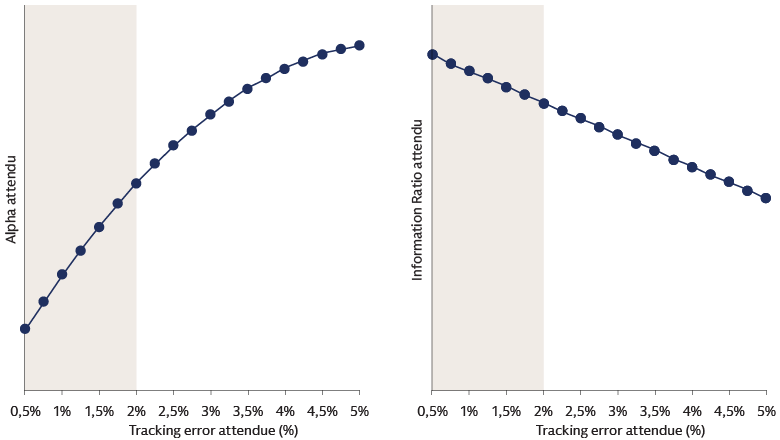

Lorsque les écarts par rapport à l’indice de référence sont plus importants, le risque augmente (tracking error), mais le potentiel de rendement excédentaire aussi. Toutefois, la relation n’est pas linéaire. À mesure que la tracking error total augmente, le rendement excédentaire supplémentaire attendu de la prise d’un risque actif supplémentaire diminue, de sorte que les « premières unités » de risque sont mieux rémunérées que les « dernières unités » de risque. Par conséquent, la surperformance ajustée au risque tend à être maximale lorsque les niveaux de tracking error sont plus bas. Les stratégies à faible tracking error (indexation améliorée) peuvent donc viser une génération d’alpha plus durable.

Source : Goldman Sachs Asset Management. À titre d’illustration uniquement. L’illustration montre la relation entre la tracking error attendu et l’alpha attendu. Ce que l’on observe généralement, c’est qu’à mesure que la tracking error augmente, le rendement marginal de l’alpha diminue. La modification de la structure de l’indice implique beaucoup d’efforts et « coûte » donc plus cher pour chaque changement supplémentaire nécessaire, de sorte que le fait d’opérer à des niveaux de risque plus faibles entraîne des coûts marginaux moins élevés. Par conséquent, le ratio d’information tend à atteindre son maximum lorsque les niveaux de tracking error sont plus faibles. En d’autres termes, la surperformance ajustée au risque tend à être plus élevée lorsque les niveaux de tracking error sont plus faibles.

Équilibre des risques : Rester proche de l’indice

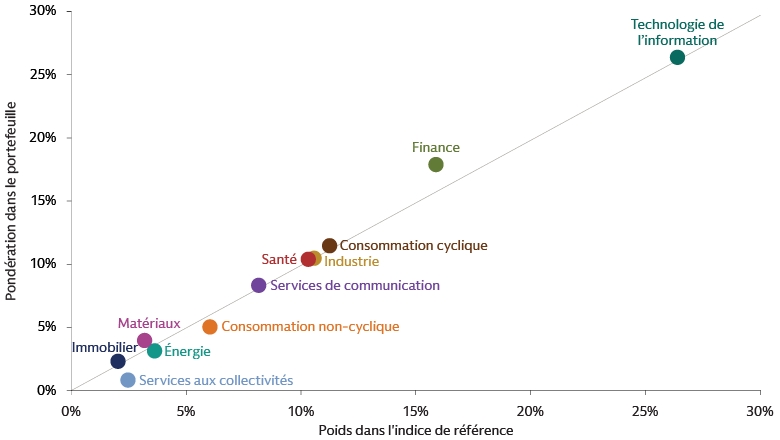

Pour maintenir la tracking error à un niveau bas, les portefeuilles à indexation améliorée ont tendance à détenir un plus grand nombre de titres en moyenne, suivant de plus près leurs indices de référence, et à prendre des paris actifs plus modestes sur un plus grand nombre de titres (par rapport aux portefeuilles assortis d’un tracking error plus élevé), ce qui permet de mieux diversifier les sources de risque puisque les positions plus modestes sont réparties sur l’ensemble de l’indice de référence au lieu d’être concentrées.

Par conséquent, un portefeuille indiciel amélioré ne devrait pas entraîner d’écarts significatifs dans sa composition par rapport à l’indice de référence, conservant ainsi les mêmes caractéristiques qu’un portefeuille passif. La nature souple et dynamique de cette approche permet de contrôler efficacement tout biais involontaire, ce qui peut s’avérer plus complexe dans un cadre non systématique.

Source : Goldman Sachs Asset Management. Décembre 2024. À titre d’illustration uniquement.

Décryptage des avantages potentiels d’un support ETF actif

Nous pensons que compléter une approche d’indexation améliorée par un support ETF actif offre une manière innovante de naviguer sur le marché des actions, en apportant des avantages potentiels aux investisseurs en actions.

L’ETF sert de véhicule d’habilitation, permettant ce qui suit :

Les ETF offrent généralement des ratios de dépenses inférieurs à ceux des fonds actifs traditionnels, ce qui réduit l’impact des frais sur les performances. Les ETF facilitent l’accès à des capacités d’investissement sophistiquées pour un large éventail de clients grâce à leur rentabilité et à leur facilité de négociation.

La structure intrinsèquement transparente des ETF, grâce à la publication quotidienne des avoirs, aide les investisseurs à comprendre les facteurs de performance et à aligner plus efficacement l’allocation d’actifs globale.

La possibilité de négocier des actions d’ETF de manière intrajournalière offre aux investisseurs une plus grande souplesse de négociation, en particulier lorsqu’ils doivent faire face à des marchés imprévisibles.

Un peu d’activité, un atout majeur

En fin de compte, nous sommes convaincus que l’équilibre harmonieux entre l’investissement actif et l’investissement passif profite aux investisseurs grâce à la prévisibilité de l’investissement passif et au dynamisme et à la gestion améliorée des risques d’une approche active. En recherchant la stabilité de l’alpha, l’efficacité et l’équilibre des risques avec un ETF actif, les ETF indiciels améliorés peuvent potentiellement permettre d’équilibrer les objectifs des investisseurs en termes de risque et de rendement, de durabilité et de coût. Pour atteindre ces résultats, nous pensons qu’il est essentiel de maintenir un avantage informationnel fondé sur des données. Selon nous, un moteur robuste de génération d’alpha et de construction de portefeuille, soutenu par une expertise de longue date dans la génération d’alpha, une infrastructure, des données et une technologie appropriées, ainsi qu’une recherche continue, sont des éléments déterminants de la réussite.