Comment optimiser la construction d’un portefeuille ? L’apport des ETF actifs

Key Takeaways

Les fonds indiciels cotés (ETF) à gestion active sont en plein essor. Bien qu’ils soient apparus relativement récemment, en 2008, les ETF actifs ont déjà dépassé la barre des 1 000 milliards de dollars d’actifs sous gestion.1 Cet essor s’explique par la demande soutenue des investisseurs, qui sont séduits par l’association de deux avantages : la gestion active et l’enveloppe ETF. Ces fonds constituent donc un outil puissant de gestion de portefeuille.

S’ils sont qualifiés d’« actifs », c’est qu’ils sont gérés par des professionnels de l’investissement qui cherchent à atteindre des objectifs spécifiques, par exemple surperformer un indice de référence, générer un revenu ou encore cibler un thème d’investissement donné. Quant à l’acronyme « ETF », il indique que ces fonds offrent les mêmes avantages que tous les fonds indiciels cotés. A l’image des actions, ils peuvent être achetés et vendus sur un marché boursier à un prix connu à l’avance. Leurs coûts sont généralement modestes et ils offrent une transparence accrue sur les participations.

Grâce à ces caractéristiques, les ETF actifs peuvent constituer un complément idéal au sein d’un portefeuille d’investissement. Ils permettent en effet de s’exposer de manière rapide et flexible aux marchés actions et obligataires, y compris à des segments dont les inefficiences structurelles imposent selon nous des recherches approfondies et une sélection « bottom-up » rigoureuse des titres. Certains produits innovants, comme les ETF à revenu dérivé (« derivative-income ») et les ETF à protection partielle (« buffer ETF »), aident les investisseurs à mieux gérer la volatilité tout en générant des revenus.

Selon nous, le marché des ETF actifs va encore se développer dans les années à venir et la composante active de ces fonds sera essentielle pour stimuler la croissance du marché. En outre, les sociétés de gestion vont de plus en plus chercher à offrir des résultats d’investissement spécifiques à leurs clients. Nous devrions donc assister à un élargissement de la gamme de produits ciblés offrant un accès à de nouveaux marchés et à de nouvelles classes d’actifs, et qui feront office d’outils de plus en plus sophistiqués pour construire et gérer les portefeuilles.

La montée en puissance des ETF actifs

La croissance des ETF actifs a été relativement lente lors des années qui ont suivi le lancement du premier fonds il y a 17 ans. Toutefois, les choses ont changé en 2019, lorsque la Securities and Exchange Commission américaine a rationalisé le processus de commercialisation des nouveaux ETF.2 La mise en œuvre l’« ETF Rule » a notamment permis le recours à des paniers de titres personnalisés. Cet assouplissement de la réglementation a offert aux gestionnaires une flexibilité accrue pour gérer les portefeuilles sous-jacents et la liquidité des fonds, une évolution majeure qui a contribué au développement des ETF actifs.

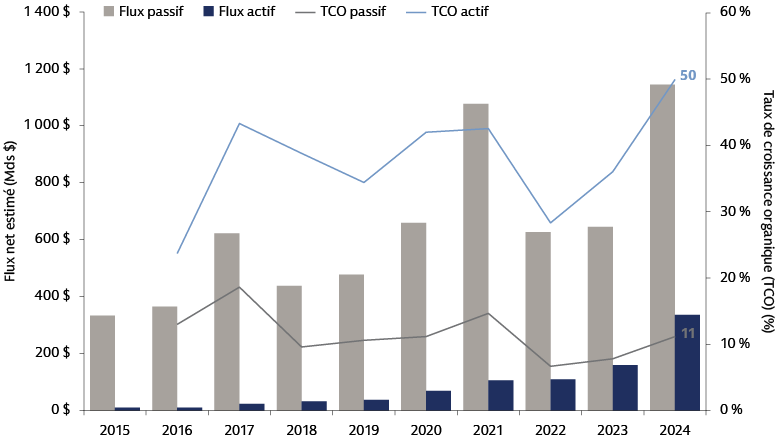

Les ETF existent depuis plus de 30 ans, et pendant l’essentiel de cette période, ils ont surtout été associés à la gestion passive et aux fonds indiciels. La situation est en train de changer. Fin 2024, les ETF actifs ne représentaient que 7,8 % de l’ensemble des actifs des ETF. Néanmoins, leur taux de croissance a été presque cinq fois plus rapide que celui des ETF passifs, sous l’effet d’une collecte nette dynamique à l’échelle mondiale qui a atteint 339 milliards de dollars.3

Source : Morningstar, Goldman Sachs Asset Management. Au 31 décembre 2024.

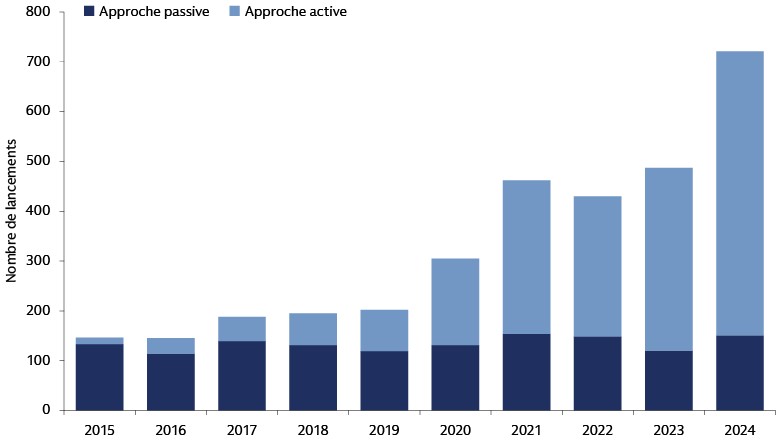

Le nombre de nouveaux fonds lancés ces dernières années témoigne également de l’expansion rapide des ETF actifs par rapport à leurs homologues passifs. Comme le montre le graphique ci-dessous, les ETF actifs ont été le principal catalyseur de la croissance de ces produits au cours des cinq dernières années, avec notamment une explosion en 2024.

Source : Morningstar, Goldman Sachs Asset Management. Au 31 décembre 2024.

La croissance du marché des ETF actifs a notamment été alimentée par les produits à base d’options, comme les ETF à revenu dérivé (« derivative-income ») et les ETF à protection partielle (« buffer ETF »). Ces fonds intègrent des options à leurs stratégies d’investissement et peuvent offrir un revenu régulier ou une certaine protection contre les pertes. Ils sont donc de plus en plus prisés par les investisseurs souhaitant se prémunir contre la volatilité des marchés. Pour les fonds domiciliés aux États-Unis, la catégorie des ETF à revenu dérivé a enregistré une collecte nette de plus de 28 milliards de dollars en 2024. Quant à la catégorie des ETF dits « defined-outcome », à laquelle appartiennent les ETF à protection partielle, leur collecte s’est montée à près de 11 milliards de dollars.4 Ce marché est actuellement concentré aux États-Unis, mais il devrait selon nous se développer dans d’autres régions dans les années à venir. Nous allons présenter en détail ces types de fonds dans les paragraphes suivants.

Améliorer la diversité et l’efficience des portefeuilles

Pour les investisseurs adeptes de la gestion active via des fonds communs de placement, les ETF actifs offrent la plupart des mêmes avantages, à savoir une recherche approfondie et une gestion dynamique, afin de surperformer un indice de référence. Ils offrent également les avantages de l’enveloppe ETF, notamment une négociation intrajournalière, une diversification accrue des portefeuilles et des coûts souvent plus faibles.

Pour ceux qui connaissent les ETF en tant que stratégie passive via des fonds indiciels et des fonds fonctionnant selon des règles préétablies (« rules-based »), les ETF actifs leur permettent de générer de l’alpha, de profiter d’une sélection rigoureuse des titres mais aussi des interactions fréquentes des gestionnaires avec les sociétés en portefeuille, sans que cela ne remette en cause les bienfaits de l’enveloppe ETF.

Grâce à cette combinaison unique de caractéristiques, les ETF actifs peuvent compléter idéalement les allocations existantes et offrir une diversification accrue des portefeuilles. Ils constituent donc des solutions efficaces pour les investisseurs cherchant à gérer la volatilité et à surperformer le marché. Grâce à la sélection active des titres, les investisseurs peuvent éviter le problème de concentration auxquels sont confrontés de nombreux produits passifs qui répliquent des indices et dont la performance est dictée par un nombre restreint d’actions.

Puisqu’il est facile de les acheter et de les vendre, les ETF actifs sont des outils efficaces pour investir à court terme et de manière tactique. Cela peut notamment être favorable à un investisseur qui s’est engagé dans un fonds de private equity. En attendant que son capital soit appelé et déployé, il peut en effet le faire fructifier en achetant un ETF actif et en le revendant rapidement lorsque son capital est appelé.

Les ETF actifs peuvent également constituer une poche polyvalente au sein d’un portefeuille modèle, lequel sert de cadre global en vue d’atteindre les objectifs d’un investisseur à mesure qu’ils évoluent dans le temps. Dans le cadre d’une allocation d’actifs diversifiée, qui équilibre le risque et le rendement, les ETF actifs peuvent également permettre d’élargir les options à la disposition d’un investisseur. Par exemple, les ETF à revenu dérivé donnent la possibilité de générer des revenus à partir des marchés actions, indépendamment des fluctuations des taux d’intérêt qui influencent le rendement des titres obligataires.

Les arguments des ETF à revenu dérivé (« Derivative-Income »)

Les ETF à revenu dérivé, qui utilisent des stratégies d’options d’achat couvertes (« covered-call » ou « buy-write »), ont vocation à générer des revenus à partir d’un portefeuille d’actifs via des contrats d’options. Ces produits étant de plus en prisés, 39 fonds domiciliés aux États-Unis ont été lancés en 2024, ce qui porte le nombre total de fonds américains à 105. Les actifs sous gestion étaient proches de 100 milliards de dollars à la fin de l’année dernière.5

Bien qu’il n’existe pas deux stratégies à revenu dérivé identiques, l’approche consiste généralement à détenir un panier diversifié de titres (la composante « achat » du « buy-write ») et à vendre en contrepartie une option d’achat qui obligera le fonds à vendre les titres si le prix augmente et atteint un niveau prédéfini appelé le prix d’exercice (la composante « vente », ou « write »). Ainsi, l’option d’achat limite l’exposition aux gains du marché au-delà du prix d’exercice. Toutefois, si le prix des titres sous-jacents baisse, l’option d’achat ne sera pas exercée. Le fonds conserverait les titres ainsi que les revenus des primes susceptibles de compenser certaines pertes en cas de baisse. Par conséquent, les stratégies à revenu dérivé enregistrent généralement des plus bas supérieurs et des plus hauts inférieurs.

De nombreux investisseurs se tournent vers les ETF obligataires pour obtenir un revenu mensuel. Les stratégies à revenus dérivés sur actions offrent une alternative aux instruments obligataires, en fournissant une source de rendement non liée aux taux d’intérêt. Ils permettent aux investisseurs d’accroître et de stabiliser la génération de revenus et de réduire la volatilité de leur portefeuille, tout en maintenant leur exposition au marché actions. Avec ces produits, les investisseurs peuvent choisir de renoncer à une partie de la hausse des actions en contrepartie d’un revenu supérieur aux dividendes générés par une exposition pure aux marchés actions.

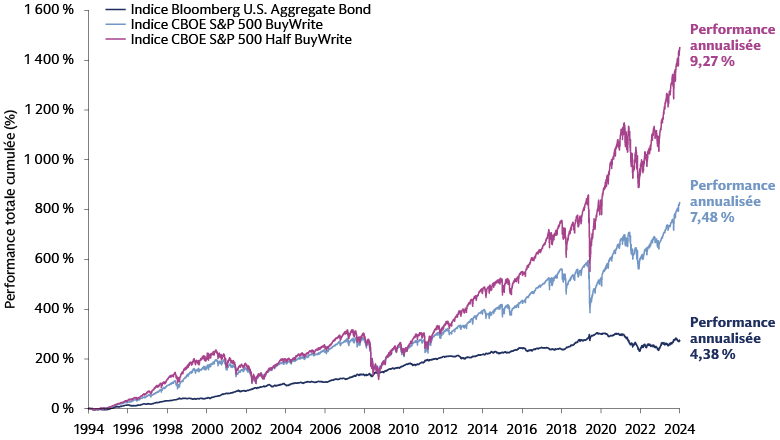

Pour accroître le potentiel de hausse d’un fonds, les gestionnaires peuvent vendre des options d’achat sur une partie du portefeuille (la composante « couverte »), laissant ainsi la poche non couverte disponible pour profiter d’éventuelles nouvelles hausses de prix. Le graphique ci-dessous présente les avantages potentiels de cette stratégie. Celui-ci illustre la surperformance des stratégies « covered call » - intégrales et partielles - sur actions par rapport aux instruments obligataires traditionnels lors des trois dernières décennies.6

Source : Bloomberg et Goldman Sachs Asset Management. Au 2 décembre 2024. Veuillez consulter le glossaire pour en savoir plus sur les indices.

Les performances passées ne sont pas un indicateur fiable des performances futures et ne garantissent pas les futurs résultats, qui peuvent varier.

Les arguments en faveur des ETF à protection partielle (« Buffer ETF »)

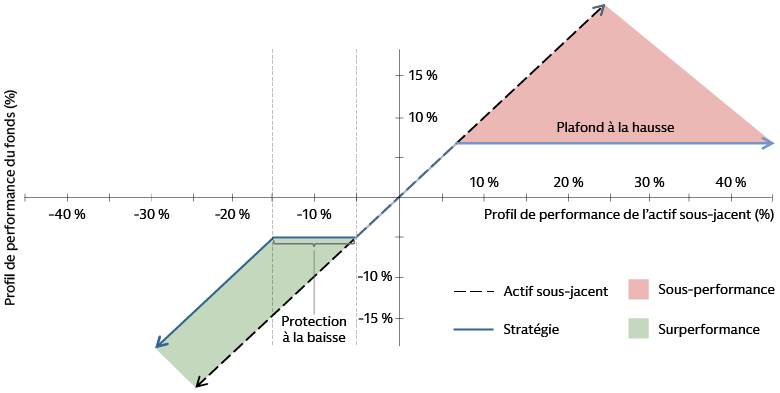

Les ETF dits « buffer » ou « defined-outcome » utilisent également des options, mais en visant un objectif différent de celui des fonds à revenus dérivés. Les ETF à protection partielle cherchent à produire une gamme prédéfinie de résultats sur une période donnée. Pour cela, ils offrent une protection contre les pertes de marché, en échange d’un plafonnement des gains de marché. Cette stratégie a enregistré une croissance régulière aux États-Unis, avec une collecte annuelle de plus de 10 milliards de dollars ces trois dernières années et le lancement de 124 nouveaux fonds en 2024, portant ainsi le total à 338. Les actifs sous gestion étaient supérieurs à 48 milliards de dollars à la fin de l’année dernière.7

La structure d’un ETF « buffer » débute généralement par une exposition longue à un actif de référence, souvent un ETF sous-jacent, sur la période fixée pour atteindre le résultat prédéfini. L’étape suivante consiste à mettre en place la protection contre les pertes. Pour cela, il faut acheter une option de vente au plus haut de la fourchette protégée, par exemple lorsque le prix baisse de 5 %. Cela donne au fonds le droit de vendre l’actif sous-jacent à ce prix prédéterminé. La partie basse de la fourchette protégée est initié par la vente d’une option de vente, par exemple à -15 %. Entre ces limites, l’investisseur est à l’abri de pertes supplémentaires. Une fois la protection contre les pertes en place, le fonds fixe un plafond à la hausse en vendant une option d’achat, qui détermine le gain maximum que le fonds peut engranger sur l’intégralité de la période fixée pour atteindre le résultat. La vente de l’option de vente inférieure et de l’option d’achat génère une prime qui peut compenser le coût d’achat de l’option de vente supérieure.

Source : Goldman Sachs Asset Management. Au 4 février 2024. À titre d’illustration uniquement.

Le plafond et la protection sont valables sur une durée prédéfinie. Cette durée est généralement d’un an, bien que certains fonds la réduisent afin d’accroître le potentiel de hausse grâce à une approche plus dynamique et flexible. Les investisseurs doivent avoir conscience que ces « résultats prédéfinis » sont fixés au début de la période préétablie et ne s’appliquent qu’à la fin de celle-ci. Négocier les fonds pendant cette période peut avoir un impact négatif marqué sur la performance.

Les ETF à protection partielle offrent plusieurs avantages en matière de construction de portefeuilles. Ils bénéficient de l’augmentation du prix de l’actif de référence jusqu’à une limite prédéfinie, tandis que le « coussin » intégré offre une protection contre les baisses du marché actions. Ils améliorent également la diversification des portefeuilles en cas de baisse des cours de bourse, c’est-à-dire au moment où cette caractéristique est la plus utile. Leur profil de performance alternatif peut compléter l’apport des instruments obligataires, en particulier lorsque les actions et les obligations sont fortement corrélées.

Les tendances du secteur à surveiller

Nous pensons que les ETF vont conserver leur trajectoire record de 2024, une année marquée par une augmentation significative des flux, des encours et des lancements de fonds. Ces tendances pourraient même se poursuivre lors des années suivantes, les ETF étant devenus le véhicule d’investissement collectif le plus prisé par les investisseurs du fait de leur facilité de négociation, de leur transparence et de la modicité de leurs frais.

Nous suivons trois tendances majeures que les investisseurs doivent surveiller de près. Les ETF actifs sont désormais le segment le plus dynamique du marché et cette croissance devrait selon nous se poursuivre. Le marché est dominé par les fonds cotés aux États-Unis mais la demande des investisseurs augmente dans le reste du monde.8 En Europe, les actifs des ETF actifs ont fortement augmenté l’année dernière et ont atteint 56,7 milliards de dollars.9

Les ETF offrant des solutions concrètes, comme les fonds à revenu dérivé qui cherchent à fournir un revenu régulier et les fonds à protection partielle qui visent des résultats prédéfinis, ont toutes les chances de poursuivre leur essor. Nous anticipons également une intégration accrue des ETF, en particulier les ETF actifs, dans les portefeuilles modèles qui servent de feuille de route à de nombreux investisseurs pour atteindre l’objectif qu’ils se sont fixé.

L’importance de la gestion active

Nos Perspectives 2025 témoignent d’un environnement dynamique. Certains déséquilibres macroéconomiques se sont résorbés, mais de nouvelles incertitudes sont apparues concernant l’inflation, la croissance et le commerce international. Selon nous, dans cet environnement, les investisseurs vont devoir revoir la composition de leurs portefeuilles mais aussi privilégier une approche de gestion active, la diversification et une gestion rigoureuse des risques. Les ETF actifs, dont l’essor se poursuit, offre aux investisseurs un outil flexible et efficace pour diversifier leurs portefeuilles et se préparer à exploiter les opportunités d’investissement qui se profilent.

1 L’encours mondial sous gestion des ETF actifs a atteint 1 075 milliards de dollars à la fin de 2024, contre 669 milliards de dollars un an plus tôt. Cf. « Global ETF Flows 2025, » Morningstar. Données au 31 décembre 2024.

2 « SEC Adopts New Rule to Modernize Regulation of Exchange-Traded Funds », communiqué de presse de la SEC. Au 26 septembre 2019.

3 « Global ETF Flows 2025, » Morningstar. Données au 31 décembre 2024.

4 Simfund, Strategic Insights et Morningstar. Données au 31 décembre 2024. Hors fonds de fonds.

5 Simfund, Strategic Insights et Morningstar. Les actifs sous gestion élevaient à 97,4 milliards au 31 décembre 2024. Hors fonds de fonds.

6 Bloomberg, Goldman Sachs Asset Management. Au 2 décembre 2024.

7 Simfund, Strategic Insights et Morningstar. Les actifs sous gestion élevaient à 48,4 milliards au 31 décembre 2024. Hors fonds de fonds.

8 « Global ETF Flows 2025, » Morningstar. Données au 31 décembre 2024.

9 « European ETF & ETC Asset Flows: Q4 2024, » Morningstar Manager Research. Données au 31 décembre 2024. Le chiffre en USD fourni ici est une conversion de 54,4 milliards d’euros du rapport Morningstar au 31 décembre 2024.