Alimenter l'Amérique en électricité : investir dans l’avenir énergétique de la nation

Principaux points à retenir

La demande d’électricité aux États-Unis atteint un point d’inflexion en raison de l’essor de l’intelligence artificielle (IA) gourmande en énergie, du besoin de plus de capacités pour les centres de données prêts pour l’IA et de la relocalisation de l’industrie manufacturière. Dans cet article, nous examinons les opportunités d’investissement potentielles associées à la production d’électricité et les infrastructures qui lui sont nécessaires.

Envolée de la demande d’électricité

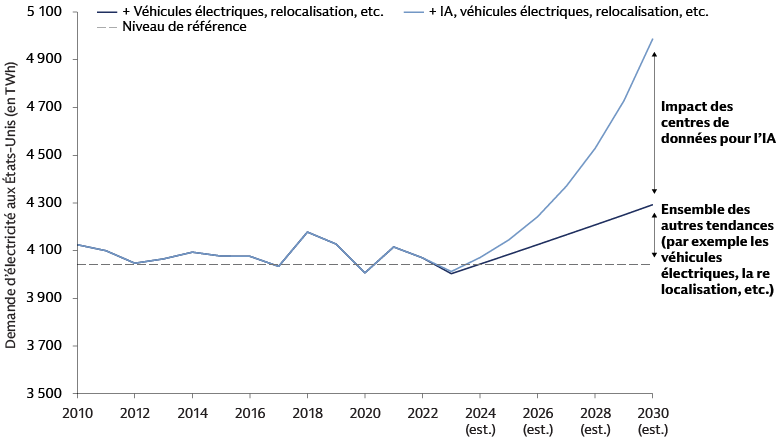

La croissance de la consommation américaine d’électricité est actuellement due à la demande en hausse des usines qui fabriquent des composants essentiels dont la production était autrefois délocalisée (à l’image des semi-conducteurs et des batteries pour véhicules électriques) et, plus important encore, à la demande en hausse des centres de données liés à l’IA. La demande américaine d’énergie électrique devrait progresser à un taux de croissance annuel composé (TCAC) de 2,4 % jusqu’en 2030,1 sachant que la demande associée à l’IA représente environ les deux-tiers de la demande supplémentaire d’énergie aux États-Unis.2

Source : Agence internationale de l'énergie (AIE), EuroStat et Département des Affaires et du Commerce du Royaume-Uni (« Department for Business, Energy & Industrial Strategy »). Au 31 décembre 2022. Les prévisions économiques et de marché présentées ici sont fournies à titre d’information à la date du document. Il ne peut y avoir aucune assurance que ces prévisions s’avéreront exactes. Veuillez consulter les informations complémentaires en fin de document.

Non seulement la demande d’énergie augmente en volume, mais sa nature change également. La continuité et la fiabilité de l’électricité sont essentielles à la mission des centres de données associés à l’IA dont les activités nécessitent de fonctionner en continu.

Qui vont-être les fournisseurs d’électricité ?

Sources d’énergie et bénéficiaires de cette demande croissante

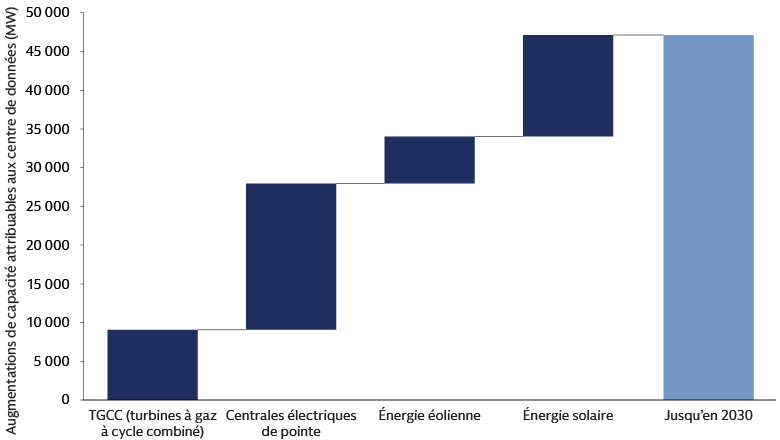

Plusieurs sources de production d’électricité seront nécessaires pour satisfaire cette demande. Le gaz naturel et les énergies renouvelables devraient fournir 60 % et 40 %, respectivement, de la capacité supplémentaire de production liée à la demande des centre de données.3

Suppléments de capacité nette globale d’ici 2030, par source d’énergie, l’acronyme GW correspond à gigawatt. L’acronyme MW équivaut à mégawatt L’acronyme TGCC correspond à turbine à gaz à cycle combiné. Source : Goldman Sachs Global Investment Research. Au 12 janvier 2025. Les prévisions économiques et de marché présentées ici sont fournies à titre d’information à la date du document. Il ne peut y avoir aucune assurance que ces prévisions s’avéreront exactes. Veuillez consulter les informations complémentaires en fin de document.

Énergies renouvelables

Afin de satisfaire aux exigences d’électricité verte qui répondent aux besoins des centre de données associés à l’IA sur une base horaire, les fournisseurs d’énergie doivent s’appuyer sur divers actifs de production d’énergie pour construire et gérer un portefeuille résilient. Dans ce contexte, nous sommes d’avis que les services aux collectivités intégrés verticalement et les producteurs indépendants d’énergie sont particulièrement bien positionnés. L’un des principaux producteurs d’énergie des États-Unis, une société floridienne de services aux collectivités dotée d’une filiale non réglementée spécialisée dans les énergies renouvelables, gère un grand portefeuille dans les énergies éoliennes et solaires ainsi que des systèmes de pointe en matière de stockage de l’énergie.4 Avec des réserves foncières importantes et des projets dans les énergies renouvelables déjà dans l’attente d’être connectés au réseau, cette entreprise dispose d’un positionnement clé dans le domaine de la production et de la distribution d’électricité à l’échelle nationale.

Gaz naturel

Le gaz naturel bénéficiera fortement de la demande croissante d’électricité et de la nécessité d’une offre ininterrompue 24 heures sur 24, 7 jours sur 7. Il s’agit de la source d’énergie la plus flexible et une abondante ressource nationale. Ses prix actuels historiquement faibles devraient stimuler la demande et encourager une augmentation de sa production.

Les principaux bénéficiaires de cette tendance sont les entreprises spécialisées dans l’exploration, le développement et la production de ressources en gaz naturel ainsi que les propriétaires et sociétés d’exploitation des gazoducs. Le principal producteur à bas coût de gaz naturel du bassin des Appalaches dans le nord-est des États-Unis est un exemple de bénéficiaire en amont fortement exposé à la croissance prévisionnelle de la demande de gaz. Cette société semble bien positionnée pour prendre en charge une part significative de l’augmentation des capacités compte tenu de ses avantages en termes de coût et de stock.

Nous identifions des opportunités intéressantes parmi les opérateurs intermédiaires de grande qualité qui exploitent des infrastructures gazières à grande échelle dans des régions clés et qui fournissent des solutions logistiques telles que la collecte de gaz sur le terrain, le traitement, les rallongements sur de longues distances des canalisations principales de gaz naturel, les ajouts de terrains vierges sur de longues distances, et les services de stockage et de commercialisation.

Une entreprise locale de services aux collectivités originaire de Virginie est un acteur spécialisé dans la distribution qui bénéficie de sa localisation, en approvisionnant la fameuse « allée des centres de données » de cet État, le principal pôle des États-Unis. La demande d’énergie par les centres de données situés sur le territoire desservi par la société devrait augmenter de 109 % d’ici 2030.

Nucléaire

L’énergie nucléaire bénéficie du soutien des Républicains comme des Démocrates et un nouveau projet de loi visant à accroître les capacités nucléaires américaines a été adopté en juillet 2024.5 Il autorise le redémarrage des usines mises en sommeil, le report des mises hors service et certaines entreprises des services aux collectivités d’envisager l’utilisation de nouveaux réacteurs nucléaires à grande échelle. Les compagnies électriques qui exploitent déjà des capacités nucléaires sont les principaux bénéficiaires de l’intérêt des hyperscalers pour cette source d’énergie. Des technologies de pointe ont servi à développer les petits réacteurs nucléaires, qui sont conçus pour la fabrication modulaire, la portabilité et le déploiement évolutif sur site.6

Si l’énergie nucléaire est prometteuse sur le long terme, les délais de réalisation des projets, les coûts potentiellement élevés et les risques d’exécution expliquent qu’il soit peu probable que la capacité de production d’énergie nucléaire soit significative avant les années 2030.7

Certains acteurs existants pourraient en bénéficier plus tôt en conjuguant le gaz naturel et leur capacité nucléaire et en renforçant leur portefeuille de sources d’énergies renouvelables. En janvier 2025, une annonce a été publiée sur une acquisition emblématique d’une entreprise non cotée spécialisée dans le gaz naturel et l’énergie géothermique par la principale société américaine d’exploitation de centrales nucléaires. La société issue de cette fusion deviendra le principal fournisseur indépendant d’énergie des États-Unis8 et bénéficiera de la croissance de la demande globale d’électricité.

Qui apportera un soutien au secteur ?

Infrastructures de réseau, matériel de production d’électricité et composants électriques

Les infrastructures américaines ont besoin d’être modernisées pour faire face à la croissance sans précédent de la demande d’électricité. Plus de 700 milliards d’investissements dans le réseau sont prévues aux États-Unis jusqu’en 2030.9 Les travaux de construction des nouvelles centrales nucléaires et systèmes de distribution sont réalisés par les prestataires de services de réseau, à l’image d’une entreprise établie à Houston au Texas qui est à notre avis l’un des pôles de centres de données les plus attractifs du pays.

Par ailleurs, le développement de grandes centrales électriques alimentées au gaz nécessite des turbines et d’autres composants ainsi que des services de la part de fournisseurs diversifiés de technologies d’alimentation électrique. Une entreprise dont le siège se situe dans le Massachusetts est un acteur clé de ce marché. Ses turbines installées (gaz, vapeur, nucléaire, éolien et hydroélectricité) contribuent à produire de l’ordre de 30 % de l’électricité dans le monde.

S’agissant des composants électriques, les principaux bénéficiaires seront diverses entreprises, à l’image de celle établie dans l'Ohio spécialisée dans la gestion de l’énergie, qui occupe une place de leader dans la distribution électrique et l’équipement d’alimentation de secours, dont les transformateurs, les commutateurs, les tableaux terminaux et les produits d’assemblage de tension.

La forte demande d’électricité génère des opportunités parmi les actions cotées

Un sous-investissement constaté au cours de la dernière décennie a donné naissance à des opportunités attrayantes dans de multiples secteurs des actions cotées dont les entreprises répondent à la demande d’électricité et remédient au vieillissement des infrastructures de réseau. Même si certains segments du secteur de l’énergie peuvent se révéler plus attractifs que d’autres à certaines occasions, il faudra plusieurs types de sources d’énergie pour satisfaire une demande extrêmement soutenue. À notre avis, nous n’en sommes encore qu’aux prémices d’une tendance marquée par la forte demande d’électricité durable attribuable à un contexte structurellement porteur, de l’IA à la relocalisation des chaînes d'approvisionnement. Un grand nombre de ces secteurs n’occupe qu’une place réduite dans les indices de référence pondérés par la capitalisation boursière, de sorte qu’une gestion active est essentielle pour essayer d’obtenir un accès à ces opportunités séduisantes.

Pour en savoir plus sur les moteurs de la demande d’énergie et les sources d’énergie et leurs infrastructures, veuillez télécharger notre version longue de l’article « Alimenter l'Amérique en électricité : investir dans l’avenir énergétique de la nation. » Veuillez contacter votre représentant Goldman Sachs pour en savoir plus sur les domaines où nous identifions des opportunités d’investissement potentielles associées au thème de la sécurité économique sur les chaînes d’approvisionnement, des ressources et de la sécurité nationale.

1 Goldman Sachs Global Investment Research, « The push for the “Green” data center and investment implications ». Au 3 novembre 2024.

2 Raymond James. « Energy: Can US generate enough electricity for the AI boom? » Au 24 avril 2024.

3 Goldman Sachs Global Investment Research. « AI/data centers' global power surge: five drivers of upside/downside and the Reliability investment tailwind ». Au 12 janvier 2025.

4 Présentation aux investisseurs de la société, juin 2024, données au 31 mars 2024.

5 Loi Advance (« The Advanced Nuclear for Clean Energy (ADVANCE) Act »), annonce du Département américain de l’énergie. Juillet 2024.

6 The NEA SMR Dashboard, Second Edition. Février 2024.

7 Goldman Sachs Global Investment Research, « The push for the “Green” data center and investment implications ». Au 3 novembre 2024.

8 Reuters. Au 10 janvier 2025.

9 GS Global Investment Research, « Americas Utilities: Power: Energy, Clean Tech & Utilities Conference — Key Takeaways on Power/Utilities ». Au 8 janvier 2025.