Zoom sur la concentration

Ces dernières années, les actions des « Sept Magnifiques »1 ont accaparé l'attention des investisseurs tout en s’adjugeant une part substantielle au sein de l’indice S&P 500, alimentant sans relâche les performances de l’indice tout en suscitant des inquiétudes quant au risque d’emballement du marché et de surexposition en cas de repli des valeurs technologiques. Ces sept sociétés représentent à elles-seules environ 28 % de la capitalisation boursière de l'indice S&P 500, dépassant même les niveaux de concentration observés au plus fort de la bulle Internet à la fin des années 1990.2 Une forte concentration pourrait être une source de nouveaux risques, l'indice devenant plus sensible à l’orientation de ces actions. Par exemple, les Sept Magnifiques sont ceux qui ont le plus soufferts lors de l’épisode de correction des actions en 2022, accusant un repli de 39 %, contre 20 % pour les autres sociétés du S&P 500.3

Toutefois, la concentration ne justifie pas à elle seule, selon nous, de désinvestir des grandes entreprises technologiques. Les performances des principales entreprises actuelles se sont appuyées sur des bilans robustes, des bénéfices confortables et un fort potentiel de croissance future grâce à l'innovation guidée par l'IA. La concentration actuelle du marché n'a pas la même nature spéculative qu’au moment de la bulle Internet. Les investisseurs prudents devraient donc envisager des moyens de maintenir un portefeuille diversifié pour atténuer le risque idiosyncratique et de privilégier la qualité au sein de leur portefeuille. Les expositions aux grandes capitalisations américaines peuvent être diversifiées en investissant dans des secteurs et des zones géographiques complémentaires, ainsi qu’en exploitant des opportunités différenciées sur les marchés privés.

Une concentration aussi forte, des conditions différentes

Les causes de la forte concentration actuelle du marché sont en fin de compte très différentes de celles de la récession du début des années 1980 ou de la bulle Internet. Aujourd'hui, nous pensons que l’accentuation des pressions inflationnistes et la hausse des taux d'intérêt ont permis aux entreprises de l'indice dotées des modèles économiques les plus solides de démontrer leur capacité à maintenir leurs marges, ce qui a attiré les flux d'investissement et fait grimper leurs capitalisations boursières respectives. La plupart des sociétés phares de l’indice S&P 500 aujourd'hui sont aussi celles ayant une trajectoire de croissance clairement définie grâce à la technologie et à leur capacité à résister à l’augmentation du coût du capital et aux conditions économiques et géopolitiques incertaines. Il est essentiel de tenir du compte du contexte, c'est pourquoi, pour mieux comprendre les différents facteurs de concentration et de baisse dans le passé, nous avons examiné la composition historique de l'indice S&P 500, ainsi que les conditions économiques et le sentiment actuels.

L’indice S&P 500 a connu une première période de forte concentration dans les années 1970 et 1980, lorsqu'IBM dominait l'indice avec environ 6,4 % de sa capitalisation boursière, un poids à peine supérieur à celui d'Apple actuellement (5,8 %). Bien que l'introduction de l'ordinateur personnel par IBM ait été révolutionnaire et que parmi les autres valeurs phares de l'indice figuraient les plus grands noms de l'industrie pétrolière, leurs forces ne leur ont pas permis de résister au cycle de relèvement des taux initié par Paul Volcker. Le S&P 500 a subi quelques corrections au début des années 1980, en grande partie dues aux chocs de croissance et aux effets récessionnistes, les taux d'intérêt ayant bondi de 10 % à près de 20 %. Le PIB a reculé pendant plusieurs mois au cours de cette décennie de contrôle rigoureux de l'inflation. En définitive, même si la concentration du marché et d’éventuelles valorisations excessives au sein de l'indice durant cette période ont pu jouer un rôle dans la correction du S&P 500, ce sont les conditions économiques en dehors des marchés qui ont le plus fortement influencé le sentiment des investisseurs et la performance des actions.

La bulle Internet, alimentée par la spéculation et l'enthousiasme à l’égard de l’Internet, est une situation fort différente qui s’est soldée par une sévère correction en raison de l’incapacité générale des entreprises à mettre en place des modèles économiques viables et assurer une croissance durable de leurs bénéfices. Fait étonnant, la plupart des sept premières entreprises de l'époque ne partagent pas les caractéristiques spéculatives des entreprises à l’origine du gonflement puis l'éclatement de la bulle Internet. General Electric, Exxon Mobil, Pfizer, Cisco, Citigroup, Walmart et Microsoft. D’ailleurs, Microsoft est actuellement la société ayant la plus forte pondération au sein du S&P 500, et toutes les autres sociétés sont des acteurs majeurs de l'indice aujourd'hui. Mais si les sept premières entreprises pendant la bulle Internet étaient saines et soutenues par de solides fondamentaux, à l’instar des entreprises qui composent actuellement le groupe des Sept Magnifiques, que peut-on en déduire pour l’indice d’aujourd’hui ? Un examen plus approfondi de la composition historique de l'indice met en lumière deux statistiques clés : 1) Les marges bénéficiaires des composantes de l’indice S&P 500 ont presque doublé au cours des quarante dernières années et 2) les performances du S&P 500 à la fin des années 1990 et au début des années 2000 étaient davantage tirées par un éventail plus large d'entreprises, en particulier des entreprises aux fondamentaux plus fragiles. Entre 1995 et 2000, les attributions de performance des 7 premières entreprises et des 100 premières entreprises de l’indice S&P 500 étaient respectivement de 25 % et 83 %. Parallèlement, les performances du S&P 500 au cours des cinq dernières années, de 2019 à 2024, ont été alimentées à hauteur de 49 % par les Sept Magnifiques et de 89 % par les 100 premières entreprises.4 En d'autres termes, un plus grand nombre d'entreprises aux fondamentaux plus fragiles ont soutenu la performance de l'indice pendant la bulle Internet. Dans le cycle actuel où la rentabilité et les marges sont scrutées plus attentivement, les entreprises qui parviennent à générer ces résultats ont été les plus récompensées, tandis que les autres sont restées à la traîne. Le maintien des performances des entreprises du groupe des Sept Magnifiques actuel dépendra donc de leur capacité à dégager régulièrement des bénéfices et une croissance solides.

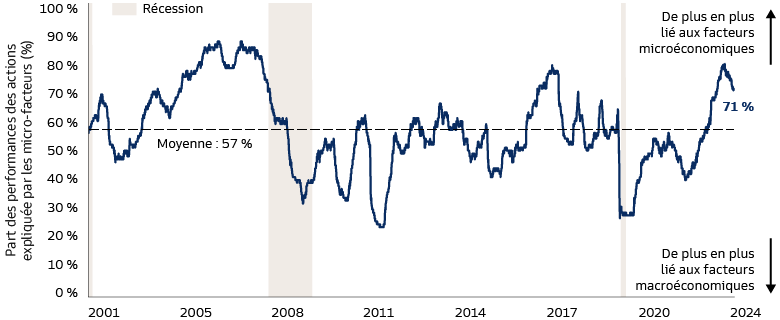

Les taux élevés ouvrent la voie à la gestion active

L’extrême concentration de l'indice S&P 500 autour des plus grandes valeurs a mécaniquement tiré la valorisation de l’indice dans son ensemble vers le haut, ce qui a conduit les investisseurs à rechercher des solutions alternatives et d'autres sources de diversification. Les investisseurs peuvent trouver des solutions en adoptant une approche plus active et en investissant dans des secteurs ou titres spécifiques qui sont à la fois étayés par les fondamentaux et complémentaires des Sept Magnifiques. Nous pensons que le contexte macroéconomique actuel est également propice à une gestion active en raison de la dispersion accrue et de la diminution de la corrélation entre les actions. Ainsi, d’après nos observations, plus de 70 % des performances sont expliquées par des facteurs microéconomiques, tels que l’évolution des bénéfices, le choix des membres du conseil d'administration et des dirigeants et les niveaux d'endettement par rapport à un indice de référence sectoriel. Les gérants actifs qui utilisent un large éventail de stratégies pour analyser ces facteurs spécifiques aux entreprises devraient bénéficier d’un potentiel de performance supérieur.

Source : Goldman Sachs Global Investment Research et Goldman Sachs Asset Management. Au 29 février 2024. Le graphique montre la part de la performance médiane des valeurs du S&P 500 sur 6 mois expliquée par des facteurs microéconomiques. Ces « facteurs micro » correspondent à des sources de risque et de performance spécifiques à une entreprise plutôt qu'à des facteurs macro, comme le bêta du marché, le bêta du secteur, la taille et la valorisation. Les performances passées ne sont pas un indicateur fiable des performances futures , qui sont susceptibles de varier. À titre d’illustration uniquement.

Dénicher des joyaux en dehors des États-Unis : Les actions internationales

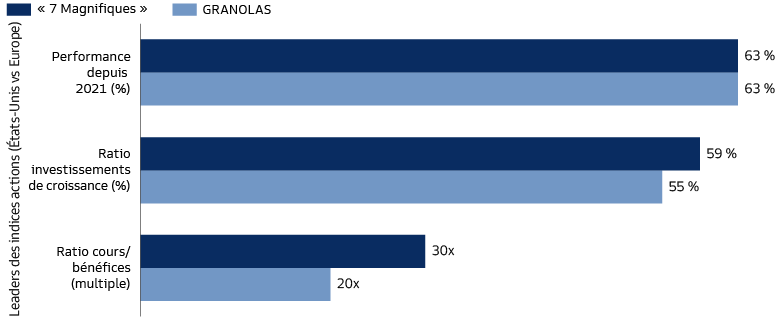

Il existe également des entreprises et des opportunités d'investissement prometteuses en dehors des États-Unis, de nombreuses entreprises performantes offrant une moindre volatilité et une plus grande diversification dans d’autres secteurs que celui des technologies. Ainsi, le marché actions européen s'apparente à son homologue états-unien de par la prédominance de 11 sociétés : les GRANOLAS.5 Ces sociétés représentent environ un quart de la capitalisation boursière de l'indice STOXX Europe 600 et ont contribué à plus de 50 % des performances de l’indice sur les douze derniers mois, ce qui est comparable aux niveaux de concentration des Sept Magnifiques et à l'attribution des performances au sein du S&P 500.6 Les GRANOLAS affichent des performances équivalentes à celles des Sept Magnifiques depuis 2021, avec environ la moitié de leur volatilité et deux tiers de leur valorisation. Il existe des entreprises de premier plan semblables aux GRANOLAS dans de nombreux autres marchés développés et émergents, tels que le Japon et l'Inde. De la même façon que pour l'indice S&P 500, les fondamentaux sous-jacents sont déterminants, que ce soit pour choisir des indices alternatifs afin de diversifier ou pour assumer un écart de suivi plus important et s'écarter de l'indice de référence.

Source : Goldman Sachs Global Investment Research et Goldman Sachs Asset Management. Au 12 février 2024. L’acronyme GRANOLAS désigne les 11 plus grandes sociétés européennes en termes de capitalisation boursière. Les performances passées ne sont pas un indicateur fiable des performances futures, qui sont susceptibles de varier. À titre d’illustration uniquement.

Potentiel des investissements privés

L’investissement sur les marchés privés offre, selon nous, une excellente opportunité aux investisseurs qui cherchent à diversifier leurs portefeuilles en évitant les positions concentrées. Plusieurs facteurs contribuent à un élargissement du spectre d'opportunités sur ce segment : 1) l'univers des entreprises non cotées s'est élargi, alors que celui des entreprises cotées s’est rétréci, 2) les entreprises sont restées privées plus longtemps, générant une plus grande partie de la valeur dans un régime de détention privée, et 3) le caractère innovant de nombreuses entreprises privées peut être de bon augure pour le développement futur du potentiel économique axé sur la technologie. L'assouplissement de la politique monétaire et le regain d’appétit pour le risque des investisseurs constitueront une opportunité cruciale pour les bénéficiaires de l'IA – la question étant à présent de savoir quand cela se produira et si ces éléments se mettront en place. Tandis que l'attention des investisseurs se concentre actuellement sur la solidité des bilans et des bénéfices dans un contexte d’augmentation du coût du capital, nous pensons que les entreprises de plus petite capitalisation et l’investissement privé pourraient bien être les moteurs de la prochaine vague de croissance. Dans le contexte actuel de mutation rapide, les entreprises doivent s'adapter pour rester bien positionnées pour l'avenir. Pour de nombreuses entreprises, la propriété privée peut constituer le cadre privilégié pour mener à bien leur transformation et progresser, en s’appuyant sur un engagement des actionnaires et une structure de gouvernance au sein de laquelle propriétaires et dirigeants sont sur la même longueur d'onde. Nous pensons que l'inclusion d’investissements en Private Equity dans un portefeuille peut également contribuer à diversifier l'exposition en fonction de la taille de l'entreprise, de la composition sectorielle et du stade de développement de l'entreprise. À l’instar de la gestion active dans l’univers des sociétés cotées, la sélection du gérant demeure primordiale pour aborder un environnement d'investissement plus complexe. Les investisseurs doivent donc évaluer les compétences de ce dernier et sa capacité à créer de la valeur fondamentale dans les entreprises de leur portefeuille.

Analyser la situation globale

Que sept sociétés seulement puissent représenter le quart de la capitalisation boursière d'un indice composé de 500 sociétés est une situation inconfortable, car l'histoire montre que des périodes de forte concentration ont été suivies de phases baissières. Cependant, la concentration dans l'environnement de marché actuel ne laisse pas présager une baisse prochaine, mais elle met plutôt en lumière des entreprises qui jouissent de bilans solides et qui sont à la pointe de la croissance dans le secteur des technologies. Plutôt que de désinvestir de sociétés et d’indices robustes, nous cherchons à améliorer la diversification du portefeuille en investissant dans d'autres segments négligés du marché qui bénéficient de fondamentaux tout aussi prometteurs.

1 L’expression « Sept Magnifiques » désigne Nvidia, Microsoft, Google, Meta, Tesla, Apple et Amazon.

2 Source : Bloomberg et Goldman Sachs Asset Management. Au 29 février 2024.

3 Source : Bloomberg et Goldman Sachs Asset Management. Au 31 décembre 2022.

4 Source : Bloomberg et Goldman Sachs Asset Management. Au 27 février 2024.

5 Le terme GRANOLAS désigne les 11 sociétés européennes les plus fortement capitalisées, parmi lesquelles figurent GlaxoSmithKline, Roche, ASML, Nestle, Novartis, Novo Nordisk, L’Oreal, LVMH, AstraZeneca, SAP et Sanofi.

6 Source : Goldman Sachs Global Investment Research et Goldman Sachs Asset Management. Au 12 février 2024.