Investissement durable : Une approche axée sur la performance

Principaux points à retenir

À l’aube de 2025, les investisseurs durables se posent des questions fondamentales. Avec du recul, ils veulent comprendre ce qui a entraîné la hausse et la chute de la performance des investissements durables au cours de la dernière décennie, et quels enseignements ils peuvent en tirer. À l’avenir, ils souhaiteront sans doute savoir comment tirer les leçons de ces enseignements afin de préparer au mieux leurs portefeuilles à l’évolution du marché.

Chez Goldman Sachs Asset Management, nous collaborons avec des clients du monde entier qui se trouvent à différents stades de développement et d’évolution de leurs approches des thèmes de croissance qui sous-tendent l’investissement durable. Plutôt que de conserver une approche axée sur les produits et privilégiant les labels et l’image, de nombreux investisseurs reviennent aux fondamentaux de l’investissement et adoptent une approche raisonnée et une mise en œuvre réfléchie et rigoureuse, s’efforcent de saisir les opportunités et de gérer les risques liés à ces thèmes en plein essor. Alors que l’investissement durable entre dans cette nouvelle phase, nous avons demandé à John Goldstein et à Brian Singer de partager leur point de vue sur un marché en mutation.

Qu’est-ce qui a déterminé les fluctuations des performances de l’investissement durable ces dernières années ?

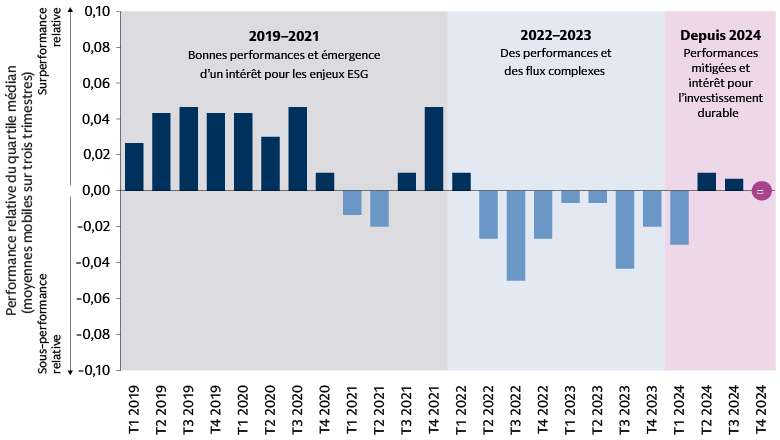

John Goldstein, Responsable du développement durable chez Goldman Sachs Asset and Wealth Management : Selon nous, la performance des fonds et des portefeuilles durables a souvent été dictée davantage par les biais adoptés par les stratégies et les produits d’investissement que par les caractéristiques intrinsèques de la durabilité elle-même. Prenons l’exemple des années 2019 à 2021, lorsque le marché a vraiment commencé à décoller. Les fonds durables ont surperformé les fonds traditionnels pendant l’essentiel de cette période. Cela a stimulé la demande des investisseurs pour les fonds durables, et l’offre de fonds a augmenté rapidement en réponse à cette demande. À quoi est due cette bonne performance ? Si l’on y regarde de plus près, on s’aperçoit que la plupart des fonds durables avaient des préférences de style et de secteur ; beaucoup surpondéraient les valeurs de croissance, par exemple. Pendant la période d’expansion rapide des marchés, ce biais a stimulé la performance des fonds car il a bénéficié d’un environnement de marché favorable aux valeurs de croissance.1

En 2022-2023, en revanche, le biais des fonds durables en faveur des valeurs de croissance a pesé sur la performance, car l’environnement de marché a brusquement changé et les titres « value » ont commencé à surperformé. Au cours de cette période, les fonds durables ont sous-performé. Nous sommes convaincus que ce déclin a été exacerbé par une autre caractéristique commune des fonds durables : l’exclusion du portefeuille ou la limitation des investissements dans les entreprises énergétiques traditionnelles. Lorsque l’énergie est devenue le secteur le plus performant au niveau mondial en 2022, de nombreux fonds durables n’ont pas profité du rebond. En 2024, les performances et les flux ont montré quelques signes de reprise, bien que leur niveau initial fût relativement bas. Les gérants de fonds durables et de nombreux gérants adeptes d’une gestion fondamentale active ont néanmoins eu des difficultés à surperformer, notamment en raison d’un leadership de marché restreint, comme les 7 géants de la Tech, qui ont été à l’origine de l’essentiel de la performance du marché boursier.

Source : Goldman Sachs Global Investment Research, Morningstar. Au 31 décembre 2024. Remarque : Quartile du fonds d’actions durables médian par rapport aux fonds traditionnels. Par exemple, si le fonds d’actions durables médian se situe dans la tranche des 47 % de fonds les plus performants, par exemple, la surperformance relative est de 3 %. Les performances passées ne préjugent pas des performances futures et ne garantissent pas les futurs résultats, qui peuvent varier. Les performances ne sont pas liées aux produits de Goldman Sachs Asset Management et sont basées sur les indices respectifs. Il est impossible d’investir dans un indice non géré.

Comment cet historique de performance a-t-il changé l’approche des investisseurs en actions durables ?

Brian Singer, responsable de GS SUSTAIN, Goldman Sachs Global Investment Research : La période moins faste pour la performance des fonds durables ces dernières années et l’incertitude politique aux États-Unis et dans le reste du monde suscitent des interrogations de la part de nombreux clients. Ces derniers nous sondent régulièrement pour savoir si l’investissement durable est en bout de course. Les facteurs favorables aux thèmes tels que les investissements environnementaux ont-ils définitivement disparu ? Notre réponse est non, ou pas nécessairement.

Selon nous, c’est la performance, et non la politique, qui constituera le principal moteur de l’expansion du marché. Dans l’évolution de l’investissement durable, nous entrons dans ce que nous appelons la phase de raffinement. Dans cette phase, nous nous attendons à ce que les investisseurs privilégient de plus en plus les liens avec l’alpha, la création de valeur et les principes fondamentaux de l’investissement – une évolution saine, de notre point de vue. Pour identifier des opportunités, les investisseurs devraient, selon nous, mettre l’accent sur les indicateurs qui conditionnent les fondamentaux des entreprises. Par exemple, nous restons convaincus que les indicateurs numériques qui mesurent les performances des entreprises en matière de développement durable contribuent davantage à la surperformance que les politiques et les objectifs. Nous prévoyons également une importance croissante accordée au fait de générer un impact concret, notamment en investissant et en s’engageant tout au long de la chaîne logistique et dans les secteurs en transition.

Comment les investisseurs peuvent-ils identifier les entreprises liées au développement durable qui ont un potentiel de performance positif dans les années à venir ?

Goldstein : Notre vision du marché est fondée sur la conviction que les thématiques durables qui sous-tendent la transition vers une économie bas carbone seront persistants et résilients. Il y aura des hauts et des bas, mais la direction à suivre est claire. Sur la base de cette thèse, la recherche d’opportunités devra privilégier quatre facteurs :

- Un thème de croissance résilient assorti d’un fort soutien sous-jacent

- Les entreprises qui résolvent un problème critique pour leurs clients ou qui leur permettent de réaliser des économies en optimisant leur efficacité opérationnelle

- Les entreprises qui constituent un maillon essentiel de la chaîne de valeur, souvent des entreprises en amont qui fournissent des outils ou des services nécessaires à la fabrication d’un produit, offrant potentiellement aux investisseurs une plus grande part de marché et de meilleures marges que les entreprises en aval exposées à la concurrence et à la volatilité du marché final

- Être en mesure de tirer parti des déséquilibres entre l’offre et la demande de capitaux

Pour les investisseurs, il est important de déterminer comment appliquer ces principes à l’allocation du capital, ce qui se fait en grande partie par le biais de classes d’actifs spécifiques. Dans le domaine du private equity, les calculs de risque ont été complexes. Selon nous, il est difficile de générer une performance dans le quartile supérieur pour des investissements qui ont souvent une intensité capitalistique et des horizons temporels plus longs, et des sorties moins fréquentes de la part des licornes. Nous constatons également qu’un grand nombre de capitaux privés sont en quête d’un nombre relativement limité d’opportunités attrayantes parmi les grandes capitalisations. Le marché intermédiaire présente l’avantage de receler des entreprises de qualité affichant des valorisations raisonnables et moins de concurrence pour les flux de transactions.

En ce qui concerne les actifs réels et les infrastructures, nous constatons que les gestionnaires d’actifs et les propriétaires concentrent leurs capitaux sur les segments « core » et « core-plus », ce qui a pour effet de comprimer les performances. En revanche, dans le domaine de la valeur ajoutée, il est possible de construire et de développer des actifs pour les vendre à ces pools de capitaux plutôt que d’entrer en concurrence avec eux.

Selon nous, le crédit privé est un secteur qui peut tirer un avantage considérable du déséquilibre prononcé entre l'offre et la demande de capitaux. Ces dix dernières années, 650 milliards de dollars ont été levés dans le domaine du private equity durable, mais seulement 50 milliards de dollars pour la dette privée durable.2 Nous estimons que ce déséquilibre est particulièrement important car, d’une part, les capitaux propres stimulent la demande de dette pour développer les projets et les entreprises et, d’autre part, étant donné la nature directe et sur mesure de ce marché, il existe d’importantes barrières à l’entrée pour les prêteurs qui manquent d’expérience et d’expertise.

En gardant ces quatre facteurs à l’esprit, où les investisseurs peuvent-ils trouver des opportunités alors que la transformation durable de l’économie mondiale se poursuit ?

Singer : Aujourd’hui, nous observons des thèmes clés qui évoluent à des vitesses et dans des directions différentes. La demande d’électricité, les investissements dans l’intelligence artificielle (IA) et les températures mondiales augmentent, tandis que le soutien à une prime verte et l’exportabilité des matériaux essentiels diminuent. Les infrastructures et les populations des économies matures vieillissent. L’inflation, les taux d’intérêt, les phénomènes météorologiques extrêmes, la politique et le rythme de la réglementation sont empreints d’incertitudes. Des opportunités d’investissement résident, selon nous, à l’intersection de ces facteurs.

Nous considérons par exemple que la confluence de l’augmentation de la demande d’électricité, de la hausse des températures, des événements météorologiques extrêmes et du vieillissement des infrastructures continuera de stimuler les investissements dans la fiabilité, principalement dans les secteurs de l’électricité, de l’énergie et de l’eau. Nous entrevoyons des opportunités d’investissement dans les entreprises présentes dans ce domaine, qui sera une priorité pour les responsables politiques, les entreprises et les consommateurs résidentiels dans les années à venir.

Lorsque l’adaptation au changement climatique et l’inflation se rejoignent, nous privilégions davantage les solutions qui peuvent réduire l’intensité de la consommation d’énergie, des ressources et des terres sans pour autant modifier la qualité de vie des individus. Nous pensons que les grandes entreprises technologiques à l’origine de la révolution de l’IA resteront disposées à payer un supplément pour une énergie propre et fiable. Ceci, combiné à un investissement plus large dans la fiabilité et l’efficacité, devrait favoriser la résilience de nombreuses infrastructures vertes, de l’eau propre et des technologies à faible teneur en carbone.

Le rôle de l’IA dans l’augmentation de la demande d’électricité a fait couler beaucoup d’encre. Comment la percée de DeepSeek dans le secteur de l’IA, qui a été développée en utilisant principalement des serveurs d’ancienne génération, pourrait-elle modifier les prévisions liées à la demande et affecter les investissements dans les solutions d’énergie propre ?

Singer : L’annonce de DeepSeek a soulevé de nombreuses questions. S’il s’avère que le même niveau de connaissances en matière d’IA nécessite moins de serveurs, quelle serait l’ampleur de cette réduction ? Quelle évolution pourrait-on envisager pour passer des serveurs les plus récents aux modèles plus anciens ? Comment la part de marché des livraisons de serveurs dans le déploiement final de l’IA serait-elle répartie entre les États-Unis et le reste du monde ?

Le scénario de base actuel de Goldman Sachs Global Investment Research prévoit une croissance de la demande mondiale d’électricité des centres de données d’environ 160 à 165 % d’ici 2030, 40 % de cette croissance étant alimentée par des sources d’énergie renouvelables. Pour répondre à cette demande, nous prévoyons une approche globale des sources d'énergie, comprenant le gaz naturel, le solaire, l’éolien terrestre, le stockage de batteries et le nucléaire (impact plus important dans les années 2030). Pour chaque réduction de 10 % des livraisons de serveurs d’IA de grande puissance, cette hypothèse de croissance diminue d’environ cinq points de pourcentage. Une diminution de 10 points de pourcentage des serveurs les plus récents au profit de ceux d’une génération antérieure se traduirait par une baisse d’environ quatre points du taux de croissance global à long terme de la demande d’électricité.

Goldstein : Lorsque l’on réfléchit à l’impact sur les énergies renouvelables, il est important de garder à l’esprit que l’IA et les centres de données sont susceptibles d’être un moteur important de la croissance de la demande, mais pas le seul – ni même le plus important. Au vu des hausses des températures, le refroidissement est déjà l’un des principaux moteurs de l’augmentation de la demande d'électricité, avec la résurgence de l’industrie manufacturière américaine et un vaste accroissement de l’électrification.3 De nombreuses raisons portent à croire que la croissance de la demande d’électricité va se poursuivre. Pour les investisseurs, nous pensons qu’il faut revenir à l’essentiel : trouver des entreprises proposant des solutions qui améliorent l’efficacité et la fiabilité et aident les clients à faire plus avec moins.

Les conséquences du vieillissement de la population sont une préoccupation croissante dans de nombreux pays. Comment ce paramètre affecte-t-il le marché de l’investissement durable ?

Singer : Nous assistons à l’émergence d’un dilemme démographique : le déclin des populations sur les marchés matures a conduit à une diminution du réservoir de main-d’œuvre productive chargée de subvenir aux besoins d’une population vieillissante. Cette situation peut avoir un impact sur de multiples objectifs de développement durable tout en ouvrant de nouvelles perspectives d’investissement social. En ce qui concerne les solutions potentielles que les entreprises et les gouvernements pourraient adopter pour gérer l’impact de ce dilemme démographique, nous en soulignerons trois du point de vue de l’investissement.

La première solution potentielle est ce que Goldman Sachs Global Investment Research a baptisé la « womenomics » : accroître la participation des femmes à la main-d’œuvre grâce à des avantages sociaux favorables à la famille, d’options de garde d’enfants et de solutions en matière de santé des femmes. La deuxième solution concernerait l’éducation et la requalification. La troisième est le filet de sécurité, où l’automatisation et l’IA peuvent améliorer l’efficacité et combler certaines des lacunes causées par le déclin de la main-d’œuvre. Nous entrevoyons deux autres solutions potentielles : la réforme de la politique d’immigration, qui a contribué par le passé à maintenir l’équilibre sur le marché du travail, et la relocalisation des capitaux et de la production industrielle dans des régions où la main-d’œuvre productive est en pleine croissance. Ces deux dernières solutions sont toutefois plus difficiles à mettre en œuvre, et nous devrons attendre de voir comment les politiques menées aux États-Unis et ailleurs s’articulent dans ces domaines.

Comment les investisseurs pourraient-ils positionner leurs portefeuilles à l’horizon 2030 et au-delà ?

Goldstein : Fondamentalement, nous sommes convaincus que l’investissement durable est un investissement. Cela signifie qu’il nécessite la même rigueur que toute autre approche d’investissement. Nous pensons qu’il est important de traduire les thèmes de croissance en approches réalisables qui s’appuient sur le type de principes que nous avons exposés ici. La croissance du marché ne se traduit pas nécessairement par une rentabilité des investissements. En examinant un portefeuille, il est également important d’utiliser le bon outil de la bonne façon pour la bonne tâche. Par exemple, les marchés privés peuvent être des domaines où les investisseurs sont susceptibles de se montrer offensifs pour chercher à saisir des opportunités de croissance thématique. Selon nous, les actions cotées peuvent davantage bénéficier d’approches rigoureuses et conscientes du risque qui positionnent les portefeuilles en fonction de ces thèmes, évitent les biais inconscients et peuvent ajouter des moteurs d’alpha diversifiés à court terme pour soutenir la performance à la fois à court et à long terme.

1 Kenneth R. French, Bloomberg et Goldman Sachs Asset Management. Au 9 mars 2023. Données de janvier 1970 à Janvier 2023. Les titres « value » affichent un long historique de surperformance puisqu’ils ont surperformé durant la période comprise entre 1970 et début 2007 en cumulé. En revanche, les valeurs de croissance se sont mieux comportées de mi-2007 jusqu’à la pandémie de COVID-19, lorsque les titres « value » ont recommencé à surperformer. Pour en savoir plus, voir « Growth vs. Value : Rethink Your Investment Style», Goldman Sachs Asset Management. 20 avril 2023.

2 Bloomberg New Energy Finance. Les stratégies dites durables sont ventilées selon les catégories de Pitchbook : Agriculture, Air, Biodiversité & écosystèmes, Climat, Énergie, Infrastructures, Terre, Océans et zones côtières, Pollution, Déchets et Eau. Les fonds de capital-investissement comprennent le private equity, le capital-risque et les infrastructures. Les indicateurs de croissance comparent les capitaux levés entre 2015-2018 et 2019-2022. Au 31 décembre 2023. Pour en savoir plus, voir : « Private Credit : Funding the Climate Transition », Goldman Sachs Asset Management. Au 22 octobre 2024.

3 « Perspectives mondiales du secteur de l’énergie », Agence internationale de l’énergie. Octobre 2024.