Perspectives des marchés obligataires – T1 2025

Les fondamentaux avant tout

Restez focalisé sur les fondamentaux

Notre scénario central pour 2025 envisage une poursuite de l’expansion économique mondiale et de la désinflation, ainsi qu’une généralisation des baisses de taux directeurs. Toutefois, le résultat des élections aux États-Unis et les possibles changements d’orientations politiques rendent les perspectives encore plus incertaines. En attendant les annonces relatives aux politiques publiques, notamment en matière de commerce extérieur, de fiscalité et d’immigration, nous restons focalisés sur les fondamentaux tels que les conditions sur le marché de l’emploi, qui ont une incidence sur la consommation des ménages, et la santé financière des entreprises privées, qui continue de soutenir le potentiel de revenus dans les différents segments du marché obligataire.

Diversifiez la duration de votre portefeuille

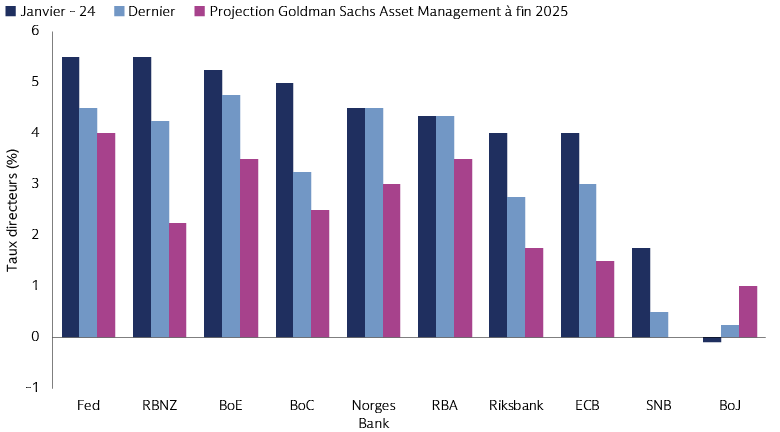

Toutes les économies du G10 devraient commencer l’année 2025 avec une inflation plus faible que début 2024. Par conséquent, nous pensons que toutes les banques centrales du G10, hormis la Banque du Japon, baisseront leurs taux cette année. Toutefois, le rythme et le point d’arrivée varieront. Ce contexte est propice à des arbitrages de valeur relative sur les taux d’intérêt et à une approche plus diversifiée de la duration.

Engrangez des revenus

En dépit de la faiblesse des spreads sur les marchés obligataires, il faudrait une dégradation simultanée des fondamentaux et des facteurs techniques pour déclencher un retournement du cycle du crédit, ce qui n’est pas notre scénario central pour 2025. Il convient de souligner que le potentiel de revenus des obligations d’entreprises et des actifs titrisés reste intéressant et que notre analyse au niveau des entreprises conforte notre optimisme concernant les dégradations de notation et les défauts.

Prenez en compte les risques extrêmes, qu’ils soient haussiers ou baissiers

Les années 2020 nous ont appris qu’il fallait nous attendre à l’inattendu et, en ce début d’année 2025, nous décelons des risques aussi bien baissiers que haussiers pour l’expansion économique mondiale. L’un des principaux risques baissiers est celui des droits de douane généraux aux États-Unis, qui aggraveraient les difficultés économiques actuelles de la zone euro et de la Chine. À l’inverse, la croissance mondiale pourrait s’améliorer en cas de mesures de relance budgétaire proactives en Chine ou d’assouplissement budgétaire en Allemagne après les législatives, ce qui atténuerait le pessimisme ambiant à l’égard de la zone euro.

Restez dynamique

Au fil des mois, il sera essentiel de maintenir une exposition équilibrée et une approche dynamique pour saisir les opportunités. Par exemple, nous guettons un éventuel retour des "« esprits animaux »"susceptible d’engendrer un relâchement dans la gestion des bilans et de remettre en cause notre optimisme pour les fondamentaux du crédit. Nous tâcherons de faire preuve d’humilité intellectuelle pour apprendre et nous adapter à l’évolution de l’environnement d’investissement.

Source : Macrobond. Au 31 décembre 2024. Abréviations : Réserve fédérale américaine (Fed), Banque de réserve d’Australie (RBA), Banque centrale européenne (BCE), Banque d’Angleterre (BoE), Banque nationale suisse (BNS) et Banque de réserve de Nouvelle-Zélande (RBNZ). Le taux des fonds fédéraux correspond à la borne supérieure. Les prévisions économiques et de marché présentées ici sont fournies à titre d’information à la date de cette page Internet. Il ne peut y avoir aucune assurance que ces prévisions s’avéreront exactes. Veuillez consulter les informations complémentaires à la fin de la présente page Internet.

Les thèmes que nous surveillons

Dosage macroéconomique aux États-Unis

Les 100 premiers jours de l’administration Trump donneront une idée assez précise de ses priorités législatives. S’ils sont mis en œuvre, les droits de douane pourraient avoir un impact sur la croissance et l’inflation au travers de divers canaux, aussi bien directs qu’indirects. Le principal risque pour l’expansion économique mondiale et les marchés financiers est celui d’une augmentation générale des droits de douane. Dans l’ensemble, les répercussions sur la croissance, l’inflation et les politiques publiques sont complexes et varient d’une économie à l’autre.

Consommation des ménages

La consommation des ménages, un moteur essentiel de la croissance dans les grandes économies, est influencée par la santé du marché de l’emploi, la situation financière des ménages et la confiance dans les perspectives économiques. Dans l’ensemble, les conditions nécessaires à une consommation soutenue sont toujours en place, ce qui soutient la croissance des bénéfices des entreprises et le potentiel de revenus des obligations d’entreprises et des actifs titrisés. Cependant, nous observons des divergences d’un pays à l’autre et entre les cohortes de consommateurs, d’où l’importance d’une sélection bottom-up des titres.

Politique & et politiques publiques

La nette augmentation de la dette publique après la crise de Covid, conjuguée à la faible probabilité d’une consolidation budgétaire à court terme et à l’incertitude politique, pourrait alimenter la volatilité sur les marchés de la dette souveraine, comme ce fut le cas au Royaume-Uni en 2022 et en France en 2024. Le cas de la France met en évidence les obstacles politiques à la mise en œuvre d’une consolidation budgétaire, qui peuvent accentuer l’incertitude politique et peser sur l’investissement et l’activité économique. Toutefois, le changement politique peut aussi engendrer une multiplication des mesures budgétaires susceptibles de faire surgir des opportunités de croissance. L’Allemagne en est un bon exemple. Les élections législatives qui se tiendront en février pourraient aboutir à un assouplissement de la « règle d’or » budgétaire, avec à la clé une augmentation des dépenses d’investissement et une relance de l’économie. Cela profiterait à toute la zone euro et compenserait en partie l’impact négatif potentiel de la politique commerciale agressive des États-Unis.

Dans nos perspectives pour les marchés obligataires au T1 2025, nous abordons les points suivants :

• Réorientation de la politique américaine lors du second mandat de Donald Trump

• Credit Check-In

• Opinions sur les classes d’actifs

... et bien plus encore. Téléchargez nos perspectives trimestrielles ci-dessous.