Allocation des liquidités excédentaires au sein d’un portefeuille

Une banque travaillant selon les Normes internationales d’information financière 9 (IFRS 9) cherche à élaborer une stratégie d’allocation sur cinq ans.

Concevoir une stratégie d’allocation sur cinq ans axée sur la constitution d’un portefeuille d’actifs liquides de haute qualité et d’une allocation de liquidités excédentaires, tout en gérant la consommation d’actifs pondérés en fonction des risques.

- Maximiser la génération de spreads de crédit dans le cadre des contraintes liées aux actifs pondérés en fonction des risques.

- Garder à l’esprit la volatilité du résultat en vertu des Normes d’information financière IFRS 9.

- Garder à l’esprit le risque d'abaissement de note de crédit et son impact sur les actifs pondérés en fonction des risques.

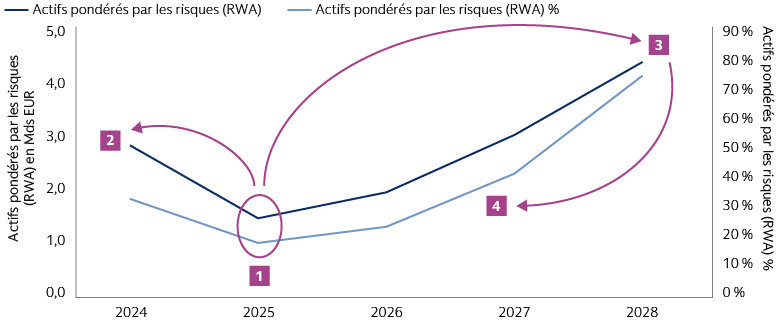

Nous avons choisi de donner la priorité aux stratégies Buy & Maintain avec de faibles niveaux de rotation requis, étant donné l’accent mis par la banque sur le contrôle de la gestion du résultat. Pour ancrer la stratégie d’investissement au budget d’actifs pondérés par les risques le plus bas de l’année 2, nous avons suivi l’approche suivante :

- Nous avons déterminé l’allocation cible de l’année 2, où la contrainte des actifs pondérés par les risques est la plus importante.

- Nous avons planifié une allocation pour l’année 1 qui se prolongerait jusqu’à l’allocation souhaitée pour l’année 2 selon le principe « buy-and-maintain », en allouant l’excédent de liquidité aux actifs ayant une échéance de 0 à 1 an.

- Nous avons résolu l’allocation de l’année 5, qui utiliserait le plus grand budget dédié aux actifs pondérés en fonction des risques tout en minimisant la rotation de l’allocation de l’année 2.

- Enfin, nous avons dérivé les allocations des années 3 et 4 comme des transitions vers l’allocation de l’année 5.

Notre approche de la constitution de portefeuille s’est concentrée sur les besoins d’allocation à court terme de l’année 2, ainsi que sur les besoins futurs de l’année 5. Cette approche était fondée sur les hypothèses de modélisation suivantes et sur l’allocation cible à cinq ans :

- Nous avons inclus les composantes des actifs pondérés en fonction des risques en supposant que tous les actifs font partie du portefeuille bancaire, et nous avons estimé l’impact qu’aurait sur les actifs pondérés en fonction des risques un abaissement d’une lettre de la note de crédit de tous les titres.

- Nous avons évalué le risque économique en termes de volatilité annualisée de la valeur de marché, de volatilité annualisée des spreads (hors taux) et de pertes de crédit attendues sur la durée de vie des positions, en supposant des matrices de migration des notations à long terme.

- Nous avons conçu l’allocation de manière à minimiser la nécessité de vendre des titres avant l’échéance, ce qui signifie que la volatilité du résultat selon IFRS 9 est principalement due à la variabilité des revenus dans le temps et à l’évaluation à la valeur de marché des titres comptabilisés à la juste valeur par le biais du compte de résultat.

- Nous avons axé notre allocation cible de l’année 1 sur la stabilité de l’allocation et sur l’investissement des liquidités excédentaires supplémentaires dans la dette des marchés émergents et le haut rendement.

- Pour l’allocation cible de l’année 2, nous nous sommes tournés vers les expositions gouvernementales de base, les obligations sécurisées de haute qualité et les titrisations de haute qualité.

- Nous avons tiré parti du profil d’échéance de l’allocation de l’année 2 pour financer le profil de remboursement, en axant le portefeuille sur des actifs à plus haut rendement et en utilisant le plus important budget dédié aux actifs pondérés en fonction des risques pour l’allocation cible des années 3 à 5.

Les études de cas précitées reflètent la manière dont nous avons travaillé en partenariat avec divers clients institutionnels sur une large gamme de services et d’offres. Les expériences décrites dans les études de cas peuvent ne pas être représentatives de l’expérience d’autres clients. Les études de cas n’ont pas été sélectionnées en fonction de la performance du portefeuille et ne sont pas indicatives de la performance ou de la réussite future. Il ne s’agit pas d’un témoignage quant aux services de conseil de Goldman Sachs Asset Management.