Perspectives des marchés obligataires – T2 2024

Perspectives du Directeur des investissements

Dans le monde sans cesse changeant de l’investissement, il est essentiel de savoir déceler les signaux dans le bruit ambiant pour prendre des décisions judicieuses. Les trois dernières années écoulées ont été marquées par une incertitude et une volatilité sans précédent en raison de la pandémie et des tensions géopolitiques, ce qui a compliqué l’interprétation des indicateurs économiques. On observe cependant une normalisation progressive des données et des tendances de marché. L’inflation est restée prégnante cette année, mais les forces fondamentales de la désinflation restent bien ancrées. La stabilité des anticipations d’inflation, ainsi que les ajustements en cours sur les marchés des biens, du travail et de la location, laissent augurer une poursuite de la stabilisation des prix. La vigueur du marché du travail américain, en partie alimentée par une immigration accrue, est de bon augure pour la croissance économique. Nous pensons que les banques centrales, notamment la Fed, la BCE et la Banque d’Angleterre, commenceront à réduire leurs taux dans les mois à venir. Ce changement de cap des politiques, conjugué à la solidité des bilans du secteur privé et à une croissance régulière, devrait être favorable aux segments du marché obligataire comme la dette d’entreprises, le crédit titrisé et le crédit sur les marchés émergents. Pourtant, le contexte d’investissement actuel apporte son lot de défis. Le risque de ralentissement de la croissance, des pics d’inflation potentiels et les incertitudes géopolitiques témoignent de l’importance d’une sélection active des valeurs, mais aussi du rôle défensif des emprunts d’État et des devises dites « refuges », comme le dollar américain. Investir face aux nouvelles réalités actuelles requiert une expertise approfondie, des analyses rigoureuses et un processus décisionnel véritablement axé sur l’exploitation des données. En filtrant le « bruit », nous cherchons à renforcer la capacité de résilience des portefeuilles pour qu’ils saisissent de nouvelles opportunités d’investissement.

Source : Goldman Sachs Asset Management. À titre d’illustration uniquement.

Les thèmes que nous surveillons

L’économie

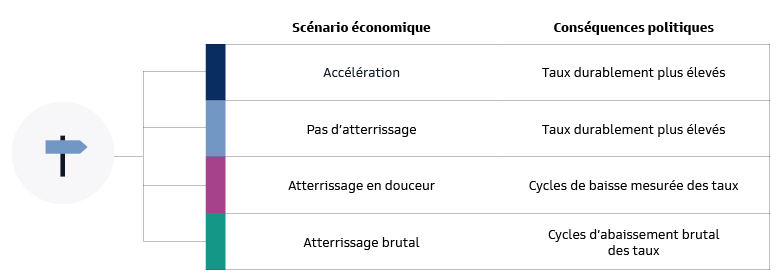

L’inflation reste le principal déterminant des décisions des banques centrales. Les surprises sur le front de l’inflation, en raison de tensions géopolitiques ou d’autres facteurs, pourraient entraîner un ralentissement du rythme des baisses de taux, voire un report, alors que toute dégradation inattendue des indicateurs du marché du travail pourrait accélérer la normalisation des politiques. Compte tenu des incertitudes entourant le rythme d’assouplissement des politiques monétaires et le taux neutre final, il est indispensable d’adopter une approche dynamique pour gérer la duration.

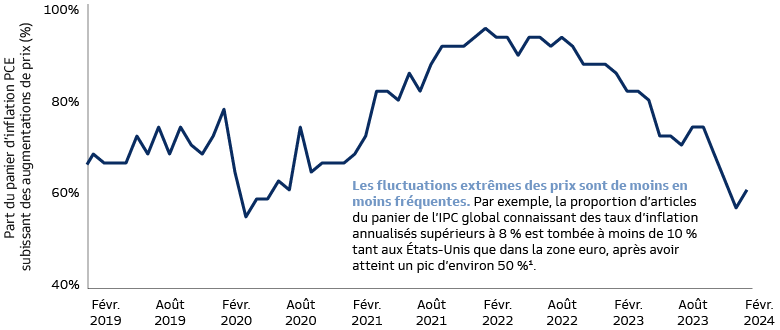

Source : Macrobond, Goldman Sachs Asset Management. Données à fin février 2024. ¹ Source : Goldman Sachs Global Investment Research, « G10 Inflation Monitor » (22 mars 2024).

La (géo)politique

Nous sommes conscients des profondes souffrances humaines causées par les conflits en cours, notamment au Moyen-Orient et en Ukraine, et nous espérons qu’ils seront rapidement résolus. Ces conflits n’ont pas eu une grande influence sur les marchés financiers, mais ils contribuent à l’augmentation potentielle de la volatilité de la croissance et des prix des matières premières. De plus, en cette année jalonnée par les échéances électorales, les incertitudes entourant l’élection présidentielle américaine nous poussent à envisager des stratégies permettant d’atténuer les risques liés à une volatilité accrue des devises. Par exemple, le recours à des options sur devises et une position courte sur le yuan chinois (CNH) pourraient servir de garde-fou contre toute politique protectionniste éventuelle des États-Unis. Les différentiels de taux d’intérêt et les performances macroéconomiques relatives plaident également en faveur d’une surpondération du dollar par rapport au CNH.

Fonctionnement du marché

Alors que la normalisation des politiques budgétaires mises en place face à la pandémie se poursuit, les déficits budgétaires et l’offre de dette publique devraient rester élevés dans les grands pays développés. Parallèlement, le resserrement quantitatif des banques centrales va augmenter l’offre d’obligations à la disposition des investisseurs privés. Ces tendances alimentent l’anticipation d’une pentification de la courbe des taux. Elles soulignent également les risques potentiels pour les segments de marché de moindre qualité et moins liquides, qui pourraient être plus vulnérables dans des scénarios marqués par une réduction de la liquidité, un ralentissement économique ou des chocs imprévus.