Le chemin vers le renouveau : investir dans une nouvelle ère pour l’Europe

Key Takeaways

Déploiement d’un arsenal budgétaire face au choc mondial des droits de douane

Ces derniers mois, les mesures budgétaires radicales prises par l’Allemagne, le projet européen d’augmentation des dépenses en matière de défense et les baisses de taux de la BCE ont largement soutenu les actifs européens. Malgré la menace que les droits de douane américains font peser à court terme sur l’Europe, l’augmentation massive programmée des politiques budgétaires a nettement amélioré les perspectives de croissance économique à moyen et long terme de la région. Ce changement de cap en matière de dépenses devrait également faire émerger de nouvelles opportunités d’investissement dans divers secteurs d’activité.

Trois chiffres clés

- 800

- milliards d’euroDépenses de défense de l’UE selon le plan « ReArm Europe 2030 »

- 500

- milliards d’euroPlan d’investissement de l’Allemagne dans les infrastructures et l’énergie

- +1%

- Dépenses militaires (en % du PIB) Les dépenses militaires de l’UE pourraient atteindre 3 % du PIB en 5 ans

Source : 800 milliards EUR, chiffre de la Commission européenne. 19 mars 2025. 500 milliards EUR, chiffre du Bundestag et de Goldman Sachs Global Investment Research. 18 mars 2025. 3 %, chiffre de Goldman Sachs Global Investment Research. Au 10 mars 2025.

Les dépenses de défense dans la zone euro devraient augmenter fortement, passant de 1,9 % du PIB en 2024 à 2,8 % en 2027. Selon certaines analyses, elles pourraient même atteindre 3 % en fonction des besoins militaires de l’Europe. En Allemagne, les dépenses de défense ont déjà connu une croissance soutenue, passant de 1,5 % avant 2022 à 2,1 % en 2024, et elles ne sont quasiment plus soumises aux restrictions traditionnelles du pays en matière d’endettement. La perspective d’un cessez-le-feu en Ukraine ainsi que divers projets visant à financer le redressement, la reconstruction et la modernisation du pays pourraient également accélérer la croissance dans les années à venir.

La viabilité et la mise en œuvre complète des mesures budgétaires européennes seront néanmoins compliquées par la diversité des situations économiques des États membres comme la France, l’Italie et l’Espagne, dont la marge de manœuvre budgétaire est limitée. Le fonds NextGenerationEU (NGEU) (ou fonds de reprise) — le programme européen de lutte contre la pandémie lancé en 2020 — a été le fruit d'un long processus de négociation et d'approbation. En août 2024, à peine plus de 40 % de ses fonds avaient été versés aux États membres de l'UE.1

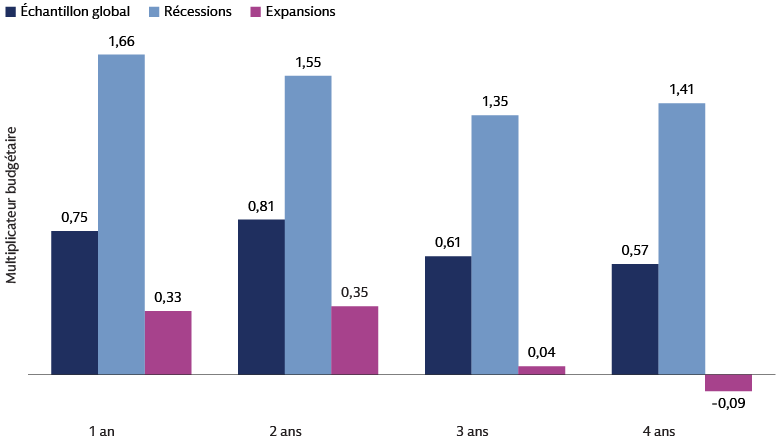

Cependant, même si le déploiement de ces nouvelles dépenses de défense est progressif et difficile, nous pensons qu’il pourrait donner un coup de fouet majeur à la croissance européenne à moyen terme. Selon plusieurs études sur les multiplicateurs budgétaires menées dans les pays avancés et en développement, chaque euro consacré à la défense pourrait générer 60 à 70 centimes de PIB et ainsi accroître le PIB de l'UE de 2 à 3 points de pourcentage lors des quatre prochaines années (environ 0,5 à 0,7 % par an), selon la manière dont seront dépensés les fonds disponibles.2 Les investissements dans les équipements et les infrastructures ont souvent un impact plus durable que l'augmentation des effectifs, et leurs répercussions dépendent également de la part des importations par rapport à la production nationale.

Source : Banque de Réserve fédérale de Boston, Université du Wisconsin et Goldman Sachs Asset Management. 21 mars 2025. Sur la base des dépenses militaires de 129 pays, entre 1988 et 2013. Viacheslav Sheremirov et Sandra Spirovska (2022). Le multiplicateur budgétaire est le rapport entre la variation du revenu national et la variation des dépenses publiques dans les pays avancés et en développement : Les preuves tangibles des dépenses militaires. Banque fédérale de réserve de Boston et Université du Wisconsin. Les projections économiques et les prévisions de marché présentées ici le sont uniquement à titre indicatif. Il ne peut y avoir aucune assurance que ces prévisions s’avéreront exactes.

Les incertitudes suscitées par les droits de douane américains devraient freiner l’activité en zone euro jusqu’à la fin 2025, se répercuter sur la demande mondiale en biens d’équipement et influer sur les décisions des entreprises européennes en matière d’investissement et de recrutement. Face à des incertitudes toujours élevées, l'évolution des relations commerciales entre l'UE et les États-Unis aura une incidence sur les perspectives macroéconomiques de l'Europe, ainsi que sur la croissance mondiale, les conditions financières et l'évolution des marchés des changes.

Au-delà des droits de douane, l'Europe doit aussi relever d'autres défis. Alors que l'économie mondiale se fragmente en fonction des lignes géopolitiques, la dépendance de l'Europe vis-à-vis des États-Unis et de la Chine en matière de matières premières, de sécurité et de technologies numériques fait apparaître de vraies vulnérabilités. Les prix de l’énergie, qui sont 2 à 3 fois plus élevés qu’aux États-Unis et en Chine, et les investissements insuffisants dans les technologies et les infrastructures innovantes pèsent également sur la compétitivité industrielle du Vieux continent.

Selon nous, la trajectoire à long terme de l’Europe dépendra largement de la mise en œuvre de ses ambitions budgétaires et de la volonté des responsables politiques d’accroître la coopération au sein de l’Union. Le changement de cap budgétaire de l’Allemagne et la stratégie de défense européenne pourraient constituer les premières pierres d’une union plus étroite. Si ce scénario se concrétise, il pourrait faire émerger des opportunités d’investissement dans de nombreux secteurs de l’économie. A long terme, les dépenses militaires vont très probablement avoir un impact majeur en matière d'innovation. L'augmentation des dépenses militaires aux États-Unis, en particulier via l’agence DARPA,3 a entraîné des innovations révolutionnaires comme l'Internet, le GPS, la robotique avancée et les systèmes de cybersécurité, qui ont tous eu un impact significatif sur les pratiques militaires et les habitudes de la population. L’Allemagne, qui a démontré toute son expertise en biotechnologie en mettant au point l’un des premiers vaccins contre la COVID-19, possède les capacités nécessaires pour innover et contribuer à de telles avancées. Dans les paragraphes suivants, nous passons en revue certains des domaines dans lesquels ces opportunités pourraient émerger.

Les opportunités offertes par la réindustrialisation d’origine budgétaire

S’affranchir des grands groupes industriels

Au-delà des acteurs reconnus du secteur de l’aérospatiale et de la défense, de nombreuses autres entreprises devraient selon nous bénéficier de l’augmentation des dépenses de défense. En analysant les chaînes d'approvisionnement, les résultats financiers et les données détaillées des chiffres d’affaires, nous avons identifié un large éventail d'entreprises européennes n’appartenant pas au secteur traditionnel de la défense mais qui ont une corrélation particulièrement élevée avec les dépenses de défense. Toutes ces entreprises n'ont pas suivi le même rythme que le secteur de l'aérospatiale et de la défense au cours de l'année écoulée. Autrement dit, le marché ne semble pas avoir pleinement intégré leur capacité à exploiter cette thématique.

Selon nous, une analyse « bottom-up » approfondie est indispensable pour identifier les meilleures opportunités. Par exemple, nous pensons qu'un éditeur de logiciels spécialisé dans les plateformes 3D dédiées aux projets industriels a toutes les chances de profiter de la croissance du secteur de l'aérospatiale et de la défense. Avec l’augmentation progressive de la production militaire, l'automatisation industrielle, en particulier les "« jumeaux numériques »" et la modélisation 3D, devient essentielle pour réduire les coûts et accroître l'efficacité. Selon nous, grâce à son expertise dans les domaines des plateformes collaboratives, de l’ingénierie des systèmes et de la conformité aux exigences de cybersécurité, une telle société peut jouer un rôle majeur pour le secteur de la défense. Même si elle ne déclare pas de revenus directement liés à la défense et qu’elle n’entretient pas un lien historique direct avec le secteur de l’aérospatiale et de la défense, nous pensons qu'elle en est l'une des principales bénéficiaires. C’est d’ailleurs ce qu’a laissé entendre la direction de l’entreprise lors de la présentation des derniers résultats financiers.

Les dépenses budgétaires de réindustrialisation vont accroître la demande énergétique

A force de mesures budgétaires, la réindustrialisation de l’Europe et la demande croissante de centres de données pourraient considérablement accroître la production d’électricité. La dynamique est similaire à celle du marché américain, où la demande en électricité atteint actuellement un point d'inflexion. En Allemagne, la croissance de la consommation d'électricité devrait accélérer et atteindre 3 à 3,5 % d'ici 2031, alors qu’elle était nulle depuis 1990.4 Le réseau électrique européen, qui est le plus ancien au monde avec 40 % du réseau de distribution âgé de plus de 40 ans, doit être modernisé. Les investissements nécessaires au cours de la prochaine décennie pourraient dépasser 500 milliards d’euros, ce qui impliquera une accélération des dépenses d’investissement de près de trois fois par rapport à la décennie écoulée. Ces tendances devraient profiter aux entreprises de toute la chaîne de valeur de l'énergie, de la production et du transport (modernisation du réseau électrique avec du matériel moyenne tension, par exemple) à la gestion et au stockage de l'énergie.

La construction et les matériaux, deux secteurs en phase d’accélération

Les dépenses d’infrastructures de l’Allemagne devraient augmenter grâce à la modification des règles budgétaires et à la création d’un fonds de 500 milliards d’euros. Les projets d’envergure, comme la modernisation des chemins de fer et des ports accueillant du GNL, prendront du temps, mais les projets plus modestes de rénovation et de réparation devraient démarrer d’ici la fin de l’année 2025. Environ 20 % du fonds seront alloués aux autorités régionales, notamment dans les zones en ayant le plus besoin. Dans un premier temps, nous pensons que ce sont les entreprises du ciment, du béton et des granulats qui en bénéficieront le plus, avant que tout le secteur de la construction finisse par profiter de l’augmentation du PIB. Le secteur allemand de la construction possède des capacités importantes après la forte baisse des commandes enregistrée ces dernières années.5 La pénurie de main-d'œuvre et la lenteur des procédures d'autorisation des permis pourraient toutefois freiner les choses.

Identifier de nouveaux segments sources d’opportunités

L’augmentation des dépenses budgétaires pourrait stimuler d’autres secteurs, notamment celui de l’emballage, grâce à une demande accrue de boîtes et de caisses qui seront utilisées pour acheminer les livraisons et assurer les besoins logistiques. D’autres entreprises devraient également en bénéficier, comme celles fournissant des produits chimiques (comme des adhésifs, des plastiques, des polymères) et des produits nécessaires aux travaux de rénovation et d’assainissement (comme des peintures, du verre, des résines et des matériaux de remplissage). Les chaînes d’approvisionnement de l’industrie lourde, comme celles de l’acier, de l’aluminium, du cuivre et des produits chimiques industriels, pourraient également enregistrer une demande accrue, les gaz industriels jouant un rôle majeur dans la plupart des processus de production industrielle.

Les valeurs financières, notamment les banques, se préparent à répondre à l'augmentation des opérations financières et au développement de l’activité des entreprises. Contrairement aux États-Unis, les entreprises européennes font appel aux banques plutôt qu’aux marchés de capitaux pour se financer. À court terme, les banques devraient être les principales bénéficiaires de l'expansion de l’activité des entreprises, en finançant les prêts octroyés pour de grands projets de construction et d'infrastructures. À plus long terme, si des progrès significatifs sont accomplis en faveur d’une coordination des marchés européens de l’épargne et de l’investissement et, à terme, vers une union des marchés de capitaux, des établissements bancaires diversifiés et certaines sociétés de gestion d’actifs profiteront d’une désintermédiation accrue. Sur le segment des obligations d’entreprises européennes investment grade, nous privilégions les valeurs financières dont les marges d'intérêt nettes devraient continuer à doper les bénéfices. Les ratios de fonds propres restent également proches de leurs derniers pics et la proportion des prêts non productifs demeure modeste, ce qui renforce la qualité globale des actifs.

Pour identifier ces opportunités sous-évaluées, il est selon nous essentiel que les gérants disposent d’une connaissance fine des interconnexions entre les modèles économiques des différents secteurs, et qu’ils exploitent la puissance des données et les nouvelles technologies pour déceler ces interconnexions cachées.

Un environnement riche en alpha

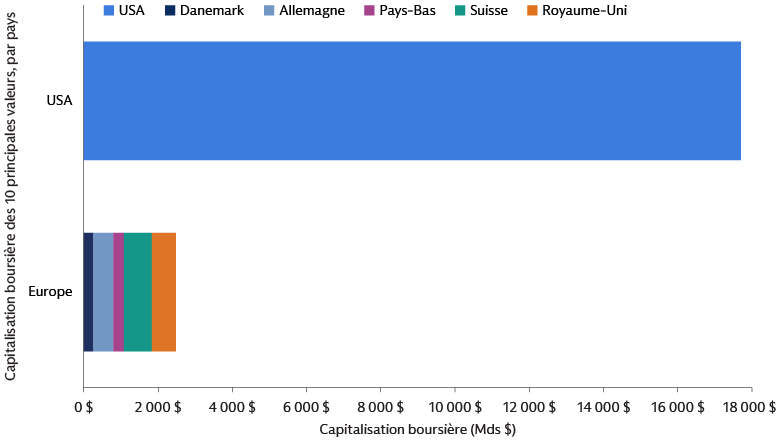

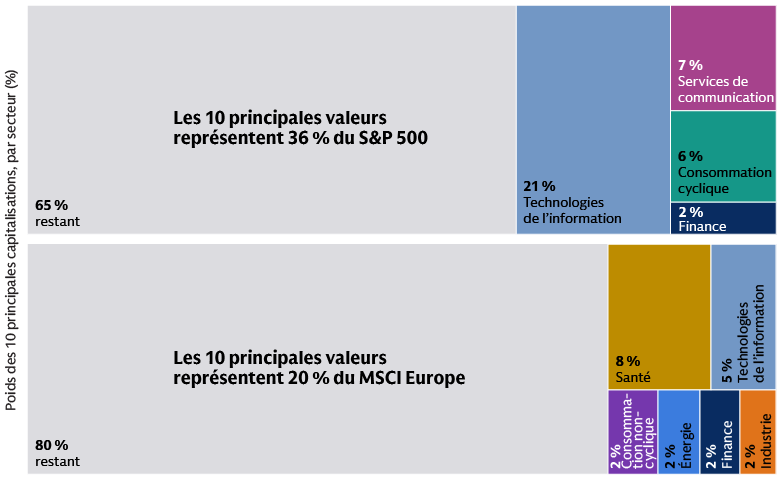

Vaste et diversifié, le marché actions européen est moins concentré que son homologue américain. Sa composition est plus diversifiée, tant au niveau géographique que sectoriel. Par exemple, le secteur technologique domine le marché des grandes capitalisations américaines, avec environ 30 % de la capitalisation boursière, tandis qu'en Europe, les deux principaux secteurs, la finance et l'industrie, représentent chacun 20 %.

Source : Goldman Sachs Asset Management, MSCI, Bloomberg. 25 mars 2025. La diversification ne protège pas les investisseurs des risques de marché et ne garantit en aucun cas un bénéfice.

Source : Goldman Sachs Asset Management, MSCI, Bloomberg. 25 mars 2025. La diversification ne protège pas les investisseurs des risques de marché et ne garantit en aucun cas un bénéfice.

Par ailleurs, en Europe, l'information est moins abondante, plus disparate et se diffuse plus lentement qu'aux États-Unis. Pourquoi ? Parce que les données à la disposition des investisseurs sont moins abondantes, qu’il s’agisse des articles de presse, des rapports des analystes financiers et des sources d'informations en général. Par exemple, aux États-Unis, le nombre moyen - pondéré par la capitalisation boursière - d’analystes couvrant chaque action est de 41, contre environ 25 en Europe et proche de 27 sur les marchés émergents. Le nombre d'analystes suivant chaque action peut varier considérablement d'un pays à l'autre et n'est pas corrélé au nombre d'actions cotées dans chaque pays. En outre, chaque action américaine fait l'objet en moyenne de 36 articles de presse, contre seulement 14 en Europe, avec une couverture répartie sur de nombreux secteurs et non concentrée sur quelques-uns.

Ces divergences créent des inefficiences sur les marchés, car toutes les informations disponibles ne sont pas reflétées immédiatement dans les cours de bourse. Les investisseurs actifs peuvent donc exploiter ces inefficiences en menant des recherches et des analyses fondamentales indépendantes, afin d'identifier les actions sous-évaluées ou surévaluées. Le suivi moins régulier des analystes implique une moindre rivalité entre investisseurs pour déceler et exploiter des informations précieuses. C’est pourquoi ceux adoptant une approche active peuvent générer de l'alpha (c’est-à-dire surperformer la moyenne du marché) en s’appuyant sur des informations non collectées par leurs concurrents.

Les facteurs liés au momentum ont souvent généré des performances plus élevées et durables en Europe que dans d'autres régions, ce qui suggère que l’impact des informations publiées tend à persister plus longtemps sur le Vieux continent. Par exemple, comme le contenu des publications de résultats en Europe se diffuse plus lentement, certaines valeurs ont tendance à enregistrer des performances plus élevées et plus durables les jours suivant les annonces qu'aux États-Unis. Cette propension indique que le mécanisme de découverte des prix est moins efficient en Europe qu’aux États-Unis, ce qui procure à l'Europe un univers d’investissement comparativement plus riche pour générer de l'alpha de manière systématique.

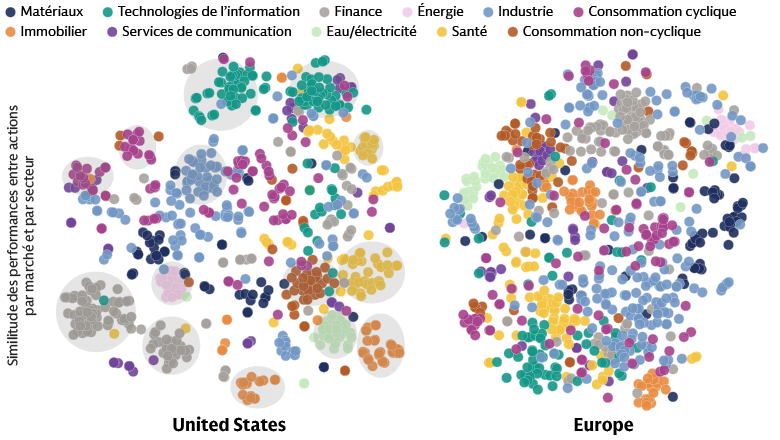

Une analyse des corrélations des surperformances des entreprises au sein d'un même secteur témoigne de liens plus distendus entre les performances des actions européennes qu’entre les valeurs américaines. Aux États-Unis, les actions d'un même secteur présentent des profils de performances assez similaires, ce qui laisse augurer des performances assez similaires. En Europe, en revanche, les performances des actions d'un même secteur sont plus dispersées, d’où des profils de performance moins équivalents.

Similitude des performances entre actions par marché et par secteur Source : Goldman Sachs Asset Management, au 28 février 2025. À titre d’illustration uniquement. Les points des graphiques sont une représentation visuelle de la similitude des performances entre les actions de chaque univers, calculée sur la base de la corrélation par paires des performances boursières de janvier 2021 à décembre 2024.

Une autre caractéristique démultiplie les opportunités à la disposition des investisseurs actifs en Europe. Il s’agit des écarts accrus de surperformance entre les actions, même au sein de secteurs individuels. En revanche, au sein d’un même secteur, les actions américaines ont tendance à présenter des profils de performance plus similaires. Ces facteurs ont donc favorisé les approches de gestion active sur le marché actions européen. Sur les dix dernières années, 74 % des gérants européens ont surperformé (de 1,05 % en moyenne par an), contre 44 % aux États-Unis, où le gérant moyen a sous-performé le marché de -0,35 % par an.6

Le marché européen présente d'autres caractéristiques structurelles qui sont favorables aux investisseurs internationaux cherchant à élargir leur exposition géographique aux actions. Les actions européennes ont l'avantage d’afficher des valorisations initiales beaucoup plus faibles que leurs homologues américaines7, même en tenant compte de la proportion accrue des valeurs technologiques aux États-Unis. Les entreprises européennes ont aussi une habitude historique à distribuer des dividendes et à racheter leurs actions, ce qui renforce le potentiel de revenus et d'appréciation du capital par rapport aux actions américaines. Compte tenu des réserves massives de trésorerie des entreprises européennes, nous anticipons une nouvelle augmentation du taux de distribution aux actionnaires, sous la forme de dividendes et de rachats. Les valeurs de croissance sont aussi moins présentes en Europe qu’aux États-Unis, ce qui procure des expositions différentes et résilientes en cas de ralentissement économique.

Après plus d'une décennie marquée par des afflux de capitaux persistants vers les États-Unis, les facteurs techniques devraient également être favorables, avec un potentiel d’augmentation des allocations des investisseurs mondiaux. Ces derniers commencent à peine à initier ou à réactiver leur allocation aux actions européennes. En effet, seuls 14 % des sorties de capitaux observées depuis l'invasion de l'Ukraine par la Russie en février 2022 ont été réinjectés à ce jour. Avec environ 9 000 milliards de dollars d'actions américaines en portefeuille, les investisseurs européens pourraient également rééquilibrer leur allocation en faveur de leur marché intérieur. Même une diminution de 5 % des positions sur les actions américaines entraînerait 450 milliards de dollars de flux vers l'Europe, d’où un potentiel gigantesque puisque la collecte depuis le début de l'année n’est que de 35 milliards de dollars.8

Perspectives

L’évolution récente des droits de douane et la situation géopolitique globale ne font que complexifier l’environnement d’investissement. Toutefois, les premiers signes de reprise économique en Europe et les plans ambitieux de dépenses budgétaires et de défense devraient offrir une multitude d’opportunités aux investisseurs dans tous les secteurs : de l’aérospatiale et de la défense aux opérateurs de réseaux électriques en passant par les fournisseurs de matériaux de construction essentiels. La diversité et la fragmentation du marché européen, ainsi que le rythme plus lent de diffusion de l’information, créent un environnement propice à la gestion active. En exploitant ces inefficiences et cette dispersion, les investisseurs pourront générer un alpha plus élevé et relever les défis qui jalonneront 2025 et les années suivantes.

1 Banque centrale européenne. Au 2 décembre 2024.

2 Sur la base des dépenses militaires de 129 pays, entre 1988 et 2013. Viacheslav Sheremirov et Sandra Spirovska (2022). Multiplicateurs budgétaires dans les pays avancés et en développement : Les preuves tangibles des dépenses militaires. Banque fédérale de réserve de Boston et Université du Wisconsin.

3 La DARPA, ou « Defense Advanced Research Projects Agency » (Agence pour les projets de recherche avancée de défense), est une agence de R&D du département américain de la Défense. Elle est responsable du développement des nouvelles technologies destinées à l'armée.

4 Goldman Sachs Global Investment Research. Au 31 mars 2025.

5 Goldman Sachs Global Investment Research. 19 mars 2025.

6 Performance annualisée sur les 10 dernières années. Les chiffres correspondent à la moyenne de tous les gérants dans chaque catégorie, respectivement.

7 Goldman Sachs Global Investment Research. 8 avril 2025.

8 Bank of America, « The Bull Case For Europe Continues ». 7 mai 2025