Rester actif face à la complexité des marchés en 2026

Principaux points à retenir

Cet article fait partie de nos Perspectives 2026 : En quête de catalyseurs sur des marchés complexes

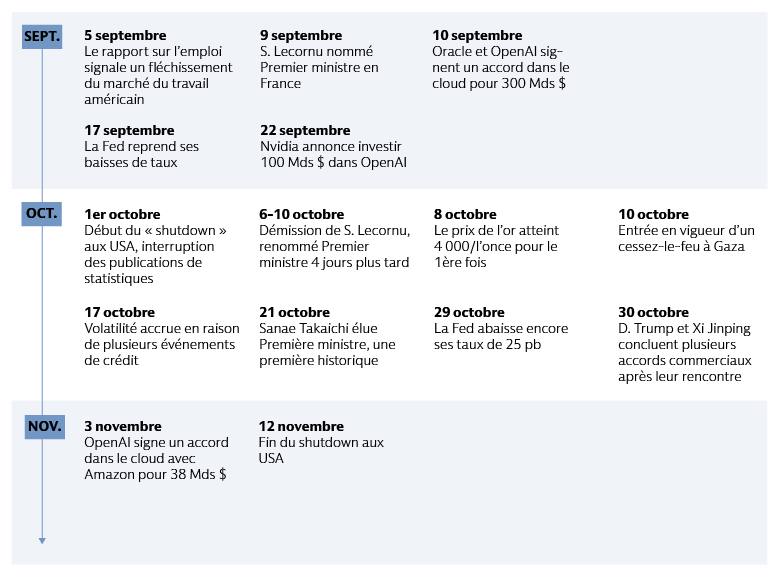

Source : Goldman Sachs Asset Management. Au 18 novembre 2025. Cette chronologie est fournie à titre d’information uniquement et ne prétend pas constituer une liste exhaustive des facteurs ou événements ayant influencé les marchés financiers.

Composer avec la complexité

Comme de nombreux facteurs pourraient déterminer la conjoncture économique et les marchés financiers en 2026, toute prévision s’avère difficile. Pour composer avec cet environnement, adopter une gestion active nous semble être une approche judicieuse. Dans les pages suivantes, nous décrivons un contexte complexe marqué par les différentes trajectoires des politiques monétaires, les droits de douane et les dynamiques budgétaires. Nous partageons également nos observations concernant la concentration des marchés actions, les événements de crédit et la géopolitique.

Chiffres clés

- 9/10

- Paysdu G10 ont abaissé leur taux en 2025

- 18%

- Taux effectif des droits de douane américainsLe plus élevé depuis 1934

- $100+

- Milliers de milliards de dollarsVolume total de dette publique

Sources : (à gauche) Réserve fédérale américaine, BCE, Banque du Japon. Au 14 octobre 2025 (au centre) Budget Lab de l’Université de Yale, Goldman Sachs Global Investment Research. Au 12 octobre 2025. (à droite) OCDE, Reuters. Au 20 mars 2025.

Les trajectoires des banques centrales

Tant que l'inflation restera maîtrisée, c’est selon nous l’évolution du marché du travail qui déterminera le rythme et l'ampleur de l'assouplissement monétaire de la Fed en 2026. Si les restrictions des flux migratoires, les licenciements dans la fonction publique et les destructions d’emplois causées par l'intelligence artificielle continuent à peser sur le marché du travail, la Fed pourrait procéder à de nouvelles baisses de taux, a fortiori si l'inflation induite par les droits de douane ne dure pas. Nous pensons que la BCE va maintenir son taux directeur à 2 % en raison d’une inflation conforme à l'objectif et de l'expansion budgétaire allemande, mais nous n'excluons pas de nouvelles baisses de taux si l'inflation commence à ralentir. Au Royaume-Uni, le ralentissement de l'inflation, le fléchissement du marché du travail et la consolidation budgétaire plaident selon nous en faveur d’une poursuite de l'assouplissement monétaire. Sur les marchés émergents, la désinflation, les baisses de taux de la Fed et les signes d'un nouvel affaiblissement du dollar pourraient se traduire par un nouvel assouplissement des politiques monétaires, avec des différences entre pays. Nous pensons que les taux vont augmenter au Japon, dans le sillage d’une inflation soutenue, d’une croissance dynamique du PIB et d’un assouplissement des conditions budgétaires. Comme les taux directeurs se font moins restrictifs et que les droits de douane ne semblent pas augurer de récession, des hausses de taux sont également possibles dans d'autres pays, ce qui augure une nouvelle phase pour les politiques monétaires mondiales.

Un nouvel ordre commercial mondial

Les accords commerciaux conclus par les États-Unis avec le Royaume-Uni, l'UE et le Japon ont stabilisé la situation après le choc des droits de douane en avril. Un accord commercial se profile également entre l'Inde et les États-Unis.1 Les discussions entre Donald Trump et Xi Jinping lors d’une réunion en Corée du Sud se sont révélées productives sur les questions des droits de douane et du contrôle des terres rares. Un risque d'escalade des tensions n’est toutefois pas à exclure. Les dynamiques géopolitiques qui accélèrent le découplage entre les deux principales économies mondiales l'emportent sur les catalyseurs d’une intégration plus étroite entre les deux pays. Au-delà de l’aspect commercial, le marché estime que les droits de douane n’auront qu’un impact ponctuel sur les prix, et non des répercussions durables. Jusqu’à présent, les entreprises ont toutefois réussi à protéger leurs marges en cherchant rapidement à atténuer l’incidence des droits de douane, notamment en ajustant leur chaîne d'approvisionnement et en augmentant leurs prix de manière ciblée. Les droits de douane, plus faibles qu’escompté mais relativement élevés, pourraient encore ralentir la croissance en 2026, surtout si une répercussion marquée des droits de douane sur les prix à la consommation se confirme dans les mois à venir.

Déficits et endettement

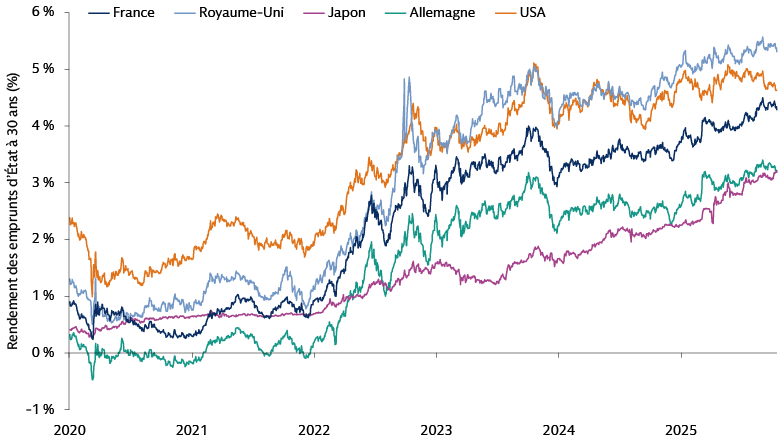

S’il est impossible de déterminer avec précision à quel moment les inquiétudes budgétaires se concrétiseront ou atteindront leur paroxysme, il est indispensable de connaître le contexte actuel dans les moindres détails. Le déficit budgétaire américain est très élevé par rapport à la vigueur de l'économie. En effet, le ratio dette/PIB s’approche d’un plus haut depuis la 2nde guerre mondiale et l’augmentation des taux réels accroît le service de la dette. En France, l'instabilité politique persistante a complètement fragmenté le parlement et a rendu la moindre réforme budgétaire d’ampleur improbable. Depuis, les investisseurs se focalisent sur la détérioration des perspectives budgétaires du pays à l'approche de l’élection présidentielle de 2027, et les rendements des emprunts d'État français à 10 ans sont désormais équivalents à ceux de l'Italie. Les pressions sur les dépenses s'intensifient également dans tous les pays. Elles augmentent en effet dans de nombreux domaines, comme la défense, la transition climatique, la santé et les retraites, sur fond de vieillissement démographique.

Chiffres clés

- $1+

- En milliers de milliards de dollarsCapitalisation boursière de 9 valeurs du S&P 500

- $360

- En milliardsVolume des prêts au private equity et aux entreprises accordés par 7 grandes banques américaines, soit près de 11 % du total de leurs prêts

- Nov 3

- Scrutin desélections de mi-mandat en 2026

Sources : (à gauche) Notation de S&P Global. Au 11 novembre 2025. (au centre) « Global Debt Monitor » de l’Institute of International Finance (IIF), à fin septembre 2025. Données relatives aux dettes publiques, à fin juin 2025 Federal Financial Institutions Examination Council. Données des entreprises, Goldman Sachs Global Investment Research. Au 19 octobre 2025. Données à la fin du T2 2025. Selon nous, les prêts aux acteurs du private equity sont essentiellement des facilités sous forme d’appels de fonds et d'autres types de facilités reposant sur les souscriptions, tandis que les prêts de dette privée sont principalement accordés à des prêteurs directs, des Business development companies (BDC) ou des prêteurs passant par des plateformes en ligne.

Concentration des marchés

Les 10 plus grandes entreprises américaines représentent environ 40 % de la capitalisation boursière du S&P 500. 2 La concentration du marché est certes élevée, mais des cycles similaires marqués par la domination d’un secteur spécifique, comme la finance ou l'énergie, ont déjà duré des décennies sans nécessairement aboutir à une crise. Les valorisations des entreprises technologiques américaines ont fortement augmenté du fait de l’enthousiasme des investisseurs pour l'IA. Mais plus qu’une exubérance irrationnelle, nous pensons que la hausse des cours est surtout due à une croissance des fondamentaux et à la solidité des bilans. Selon nous, le principal risque serait une déception sur le front des bénéfices, laquelle pourrait remettre en cause les perspectives de rentabilité. Sur le marché actions, nous cherchons à identifier les entreprises affichant des marges brutes élevées et des bilans robustes et répondant à des marchés finaux pérennes. Sur les segments des petites et moyennes capitalisations, nous pensons que les facilitateurs, fournissant les" « pioches et les pelles » du boom de l'IA, offrent d’excellentes opportunités. Les dépenses d'investissement dans l'IA ont jusqu'à présent été largement financées par fonds propres, mais le recours croissant à l'endettement devra être surveillé attentivement en 2026.

Événements de crédit

Les faillites récentes ont renforcé la surveillance de l'exposition des banques américaines aux institutions financières non-dépositaires.3 Ces événements ont également suscité des inquiétudes quant à la santé et à la résilience globale du secteur bancaire et ont accru la sensibilité des émetteurs à la qualité du crédit et aux interconnexions au sein du système financier. Selon nous, ces difficultés découlent de situations spécifiques et n’augurent pas une augmentation systémique du risque de crédit sur les marchés de la dette privée, qu’ils soient cotés ou non. Elles plaident toutefois en faveur d'une sélection active des titres sur les marchés publics, mais aussi d'une vigilance accrue et d’un processus de souscription rigoureux sur le segment de la dette privée. Selon nous, la résilience des indicateurs de crédit des entreprises américaines montre que le marché se trouve en milieu de cycle, et non en fin de cycle. Sur le segment de la dette privée, les fondamentaux des emprunteurs restent globalement solides.

Géopolitique, élections américaines de mi-mandat et pilotage de la Fed

Malgré la progression des initiatives vers la paix au Moyen-Orient, les risques géopolitiques demeurent élevés. Les exigences de la Russie et de l'Ukraine pour mettre fin à la guerre restent très éloignées. Les incursions de drones dans l'espace aérien polonais témoignent d’un risque d'escalade au-delà de l'Ukraine. Les marchés ont assez peu réagi aux événements géopolitiques de 2025, mais l'approvisionnement, la demande et les prix de l'énergie pourraient devenir à nouveau volatils. Les élections de mi-mandat aux États-Unis en novembre 2026 pourraient influencer la confiance des intervenants de marché et se répercuter sur les actions, les taux d'intérêt et le dollar américain. Les pressions constantes exercées par la Maison Blanche sur la Fed pour qu'elle réduise ses taux pourraient déstabiliser les marchés, faire grimper les anticipations d’inflation, pentifier la courbe des taux et peser sur le dollar. Le mandat du président de la Fed, Jerome Powell, prendra fin en mai, mais l'annonce d'un nouveau candidat pourrait intervenir plus tôt.

En quête de catalyseurs

Dans notre recherche d’opportunités d’investissement pour 2026, nous avons identifié des catalyseurs - qu’il s’agisse de déclencheurs, d’événements ou de thèmes séculaires - susceptibles d'accélérer la croissance et de créer de la valeur dans les portefeuilles les mieux alignés. Nous avons passé en revue de nombreuses thématiques : les cycles d'assouplissement monétaires, les dépenses d'investissement liées à l'IA, les opérations financières, mais aussi les conséquences de la déréglementation aux États-Unis, la priorité accordée par certains pays à la sécurité économique et la demande croissante en énergie.

Chiffres clés

- 12%

- Surperformance des petites capi. américaines vs l’indice S&P 500 après la fin des 5 derniers cycles de baisse des taux

- 27%

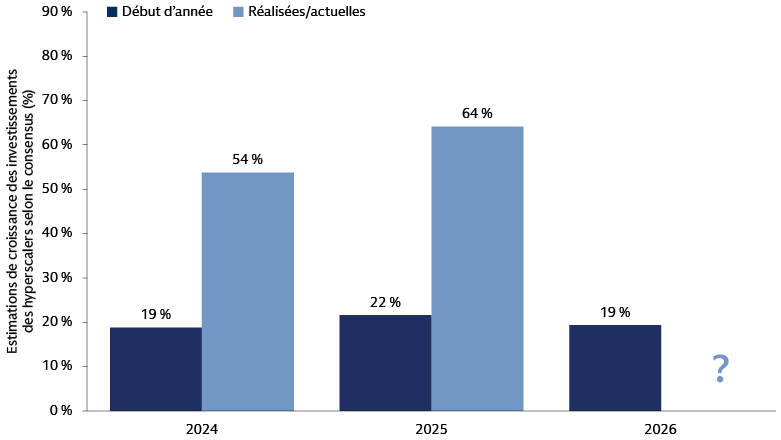

- des investissements du S&P 500 ont été réalisées par 5 entreprisesDépenses d’investissement du S&P 500 assumées par les 5 principaux hyperscalers d’IA

- 15%+

- Dynamique des fusions-acquisitions aux États-UnisAugmentation anticipée du nombre d’introductions en bourse aux États-Unis en 2026.

Sources : (à gauche) Goldman Sachs Asset Management, FactSet. A fin mars 2020. Performance moyenne prévisionnelle de l’indice Russell 2000 après la fin des 5 derniers cycles de baisse des taux : Janv. 1996, Nov. 1998, Juin 2003, déc. 2008, Mars 2020. (au centre) Goldman Sachs Global Investment Research. Au 16 octobre 2025. Les Hyperscalers sont Amazon, Google, Meta, Microsoft et Oracle. (à droite) Goldman Sachs Global Investment Research. À fin septembre 2025.

Cycles d’assouplissement

Les cycles d’assouplissement offrent selon nous des opportunités dans toutes les classes d’actifs. Les baisses de taux pourraient profiter aux instruments obligataires, notamment les bons du Trésor américain à court terme et les obligations Investment grade, dont la composante « taux» est plus élevée que par le passé. Autrement dit, cette baisse des taux pourrait améliorer les performances totales. Les cycles d'assouplissement devraient également soutenir les classes d'actifs sensibles aux taux d'intérêt, comme les petites capitalisations et l'immobilier commercial. Les obligations en devises locales et la dette extérieure des pays émergents devraient également en bénéficier. En effet, l'assouplissement de la Fed va encore permettre à leurs banques centrales de réduire leurs taux, sans affaiblir sensiblement leur devise. Quant aux prêts à effet de levier à taux variable, ils devraient permettre aux émetteurs sous-jacents de bénéficier d'un service de la dette plus faible et ainsi d’améliorer la couverture des intérêts. Sur le front des devises, le dollar américain a pâti du cycle de baisse des taux de la Fed. Mais historiquement, le dollar a tendance à se raffermir ou à évoluer en dents de scie lorsque la baisse des taux de la Fed n’entraîne pas de récession.

Investissements et innovation dans le domaine de l’IA

Les investissements des grands groupes technologiques dans l’IA dépassent toutes les prévisions. Nous pensons que les hyperscalers vont poursuivre leurs investissements dédiés à l’IA en 2026. Chaque trimestre depuis deux ans, les analystes sous-estiment les dépenses d'investissement dans l'IA ,4 ce qui laisse présager un essor généralisé de l'IA d’ici la fin de l'année. Parallèlement, l'IA transforme radicalement le secteur technologique en stimulant une croissance inédite dans les domaines des semi-conducteurs, des logiciels utilisant des agents d’IA, de la gestion des données, de la cybersécurité et des technologies financières. Sur les marchés actions, l'enthousiasme suscité initialement par l'IA générative concernait un groupe restreint de valeurs. Mais l’univers d'investissement devrait selon nous s'élargir - pour des motifs légitimes - et donner accès à de nouvelles opportunités aux entreprises innovantes. Bien que les entreprises continuent à déployer l'IA en interne et en externe, la visibilité sur la rentabilité de ces investissements reste faible. C’est pourquoi il est selon nous essentiel d’analyser de manière rigoureuse les fondamentaux des entreprises.

Reprise des opérations financières

A l’échelle mondiale, les opérations financières montrent des signes de forte reprise qui vont selon nous se prolonger en 2026.5 Aux États-Unis, les fusions&acquisitions ont considérablement augmenté en 2025 par rapport à 2024, tout comme les introductions en bourse. Selon les indicateurs avancés, la trajectoire favorable des opérations financières devrait se poursuivre. Les fusions&acquisitions ont également rebondi en Europe et les transactions annoncées sur l'année écoulée ont dépassé les moyennes historiques. Nous pensons qu'une augmentation des opérations financières pourrait relancer l’activité du private equity et stimuler la demande de financement via la dette privée, y compris pour les solutions mezzanine. La reprise des fusions&acquisitions pourrait également susciter un intérêt accru pour les petites entreprises, qui constituent l'épine dorsale du tissu économique. Une baisse des taux d'intérêt pourrait également stimuler les opérations financières. Par ailleurs, les petites entreprises pourraient devenir une cible fréquente d'offres de rachat, les acheteurs étant en quête d’acquisitions complémentaires («bolt-on ») ou d’opérations de consolidation sectorielle.

Chiffres clés

- $3.4

- En milliers de milliards de dollarsAccroissement potentiel du déficit budgétaire américain en raison de la loi OBBBA sur les dix prochaines années.

- 5%

- du PIBEngagement de dépenses en matière de défense des membres de l’OTAN d’ici 2035.

- 175%

- Croissance prévue de la demande en électricitédes centres de données d’ici 2030 vs 2023.

Sources : (à gauche) L'estimation de 3 500 milliards de dollars correspond à l'augmentation nette du déficit budgétaire commun sur la période 2025-2034. Congressional Budget Office (CBO). 21 juillet 2025. (au centre) Organisation du traité de l’Atlantique Nord (OTAN). Au 27 août 2025. (à droite) Goldman Sachs Global Investment Research. Au 13 octobre 2025.

Baisses d’impôts et déréglementation aux États-Unis

Nous pensons que le contexte d'investissement de 2026 sera influencé par l'interaction entre la politique fiscale américaine, la répartition des recettes douanières et la déréglementation. Selon nous, les réductions d'impôts ne devraient pas se concrétiser aux États-Unis avant la période de dépôt des déclarations de revenus au printemps 2026. Nous estimons que le coût des réductions d'impôts prévues dans la loi One Big Beautiful Bill Act (OBBBA) et les recettes tarifaires vont globalement s’équilibrer à court terme. Le déficit budgétaire pourrait donc rester quasiment inchangé, voire légèrement diminuer. L'administration Trump mène également une politique économique axée sur la déréglementation, qui pourrait servir de catalyseur à certains secteurs comme la finance, l'énergie et l'industrie pharmaceutique. Alors que le Congrès va progressivement se focaliser sur les élections de mi-mandat, l’agenda réglementaire pourrait devenir un sujet sensible pour les responsables politiques et les investisseurs.

Sécurité économique

Après une année dominée les droits de douane, nous pensons que le thème de la sécurité économique va occuper une place centrale et entraîner des investissements massifs dans les secteurs de la défense, de l'énergie et des infrastructures dans les pays développés. Longtemps atone et sous-évalué, le marché européen de la défense est devenu une priorité pour les autorités et l'un des secteurs les plus dynamiques de la région. Nous pensons que le déploiement du plan budgétaire allemand va jouer un rôle majeur. Par rapport au budget allemand de 2024, les dépenses pourraient augmenter de plus de 80 milliards d'euros (1,8 % du PIB) en 2026.6 Divers projets d'infrastructure et d'énergie devraient également bénéficier d'investissements. Selon nous, les gérants actifs vont chercher à identifier les entreprises américaines et européennes qui devraient connaître un fort développement en fournissant des solutions dédiées à la sécurité des ressources, à la résilience de la chaîne d'approvisionnement, à l'indépendance énergétique et à la défense nationale.

La demande en électricité

Nous restons convaincus que la demande de données, alimentée par l'IA mais aussi par la demande accrue en données non liée à l'IA, va entraîner une accélération massive de la croissance de la demande mondiale en électricité. Dans ce contexte, il convient d’adopter une approche d'investissement globale incluant la production d'électricité sobre en carbone, l'électrification mondiale des transports et la modernisation indispensable des réseaux électriques dans les pays émergents et développés. Les entreprises technologiques et les hyperscalers se livrant à une course effrénée pour déployer leurs solutions d’IA, la rapidité d’accès aux sources électriques est également primordiale. Le financement par la dette des installations de production d'énergie durable, la dette privée octroyée aux entreprises, les infrastructures et les obligations vertes offriront selon nous des opportunités prometteuses. Les secteurs énergétiques américain et européen sont par ailleurs confrontés à une situation démographique critique : plus de 750 000 nouveaux travailleurs seront nécessaires d'ici 2030, dans un contexte de vieillissement de la population active et de pénurie de main-d'œuvre qualifiée. La capacité à attirer les talents et la main-d'œuvre va devenir un avantage concurrentiel majeur pour les entreprises.7

Principales questions :

1. Où investir lorsque tous les actifs semblent onéreux ?

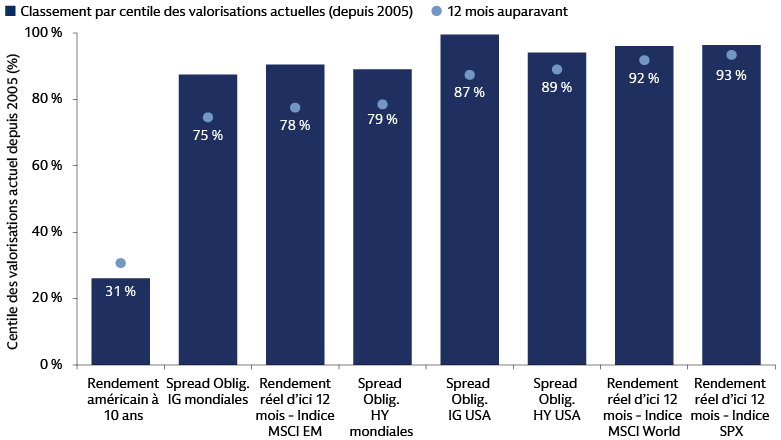

Les grands indices boursiers n’ont cessé d’enregistrer des records historiques en 2025, notamment le S&P 500 aux États-Unis, le STOXX 600 en Europe et le Nikkei 225 au Japon.8 Sur les marchés obligataires, les spreads oscillent toujours à des niveaux historiquement bas. Lorsque les investissements traditionnels semblent onéreux, il devient indispensable de ne plus simplement chercher à répliquer les indices de référence. Selon nous, les investisseurs ont tout intérêt à gérer activement la répartition entre actions et obligations - ainsi que les titres sous-jacents de chaque allocation -, et à ajuster l’exposition de leur portefeuille afin de s'adapter aux conditions de marché. Malgré les valorisations élevées des actions, nous pensons que les performances boursières américaines des derniers trimestres ont davantage été dictées par la croissance des bénéfices que par l’augmentation des valorisations. Les valorisations des petites capitalisations nous semblent attractives à l’aune de leurs perspectives bénéficiaires, mais une approche nuancée s'impose en raison des inefficiences du marché et des risques individuels. Certains segments obligataires pourraient être intéressants, notamment les titres à haut rendement et le crédit titrisé, qui peuvent générer un revenu non-négligeable. Diversifier son exposition, tant au niveau géographique qu'entre les différentes classes d'actifs, est également essentiel. Certains actifs alternatifs comme ceux des marchés privés ou encore les hedge funds peuvent notamment offrir des performances ajustées du risque élevées. Combiner des actifs réels, comme les infrastructures et l'immobilier, peut également améliorer la performance globale d’un portefeuille. Compte tenu de l’évolution des corrélations entre actifs et de la dynamique du dollar, se couvrir contre le risque de change est un aspect à ne pas négliger.

Sources : MSCI, Goldman Sachs Asset Management. Au 24 octobre 2025. Les centiles des valorisations datent de 2005, année lors de laquelle MSCI a commencé à calculer les ratios cours/bénéfices à terme sur les marchés émergents. Les performances passées ne sont pas un indicateur fiable des performances futures, qui peuvent être différentes.

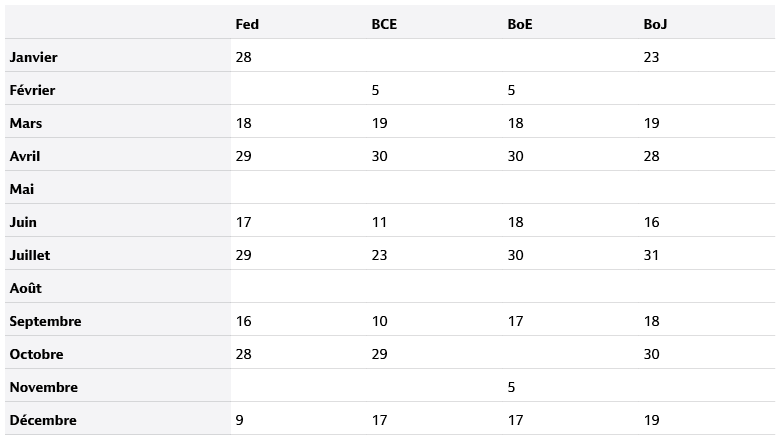

2. Quel pourrait être l’impact des mesures prises par les banques centrales en 2026 sur la valeur des investissements ?

Les mesures des banques centrales permettent aux investisseurs obligataires d'exprimer leurs opinions vis-à-vis des titres souverains sur les différentes parties des courbes de taux, et de diversifier leur exposition en duration. Aux États-Unis, nous pensons que la Fed pourrait réduire ses taux à deux reprises en 2026, compte tenu de son point de vue à l’égard de la faiblesse du marché du travail. En Europe, la résilience de l'économie et le caractère restrictif de la fonction de réaction de la BCE laissent présager une pause prolongée du cycle d'assouplissement. Cependant, le marché semble sous-estimer la probabilité d'une reprise de l'assouplissement si l'inflation devient inférieure à l'objectif. Au Royaume-Uni, la Banque d'Angleterre pourrait reprendre ses baisses de taux en décembre en raison du recul de l'inflation, de l’atonie relative du marché du travail et d'éventuelles hausses d'impôts. La Banque du Japon devrait selon nous relever ses taux en raison d'une inflation élevée et d'une croissance soutenue. Dans les autres pays du G10, les cycles d'assouplissement seront variables : la Suède pourrait interrompre le sien, alors que celui de la Norvège devrait se poursuivre. Il est peu probable que les taux redeviennent négatifs en Suisse. Les baisses de taux pourraient marquer une pause en Australie, tandis que ceux de la Nouvelle-Zélande pourraient encore baisser. Les politiques pourraient encore être assouplies dans les pays émergents dans le sillage de l’atonie du dollar américain et du repli des prix du pétrole.

Sources : Fed, Banque centrale européenne (BCE), Bank of England (BoE), Bank of Japan (BoJ). Derniers calendriers des réunions prévues. Au 20 octobre 2025.

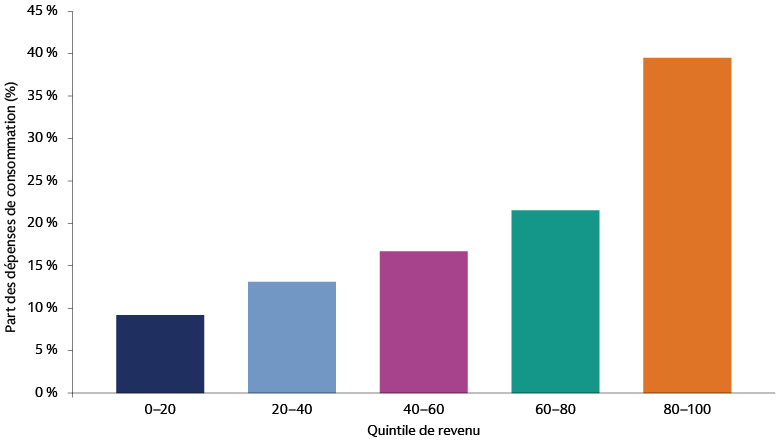

3. Quel pourrait-être l’incidence des droits de douane sur les dépenses de consommation ?

Globalement solide, la confiance des consommateurs américains montre de premiers signes de dégradation, notamment chez les ménages modestes. Cependant, cette cohorte de la population a un impact limité sur les dépenses globales, puisque les 20 % des ménages les plus aisés représentent 40 % de la consommation totale, contre moins de 10 % pour les catégories à faibles revenus. Et pourtant, les priorités des consommateurs se portent de plus en plus sur la valeur de ce qu’ils achètent, le prix, la diversité de choix et la commodité d’achat. Si la répercussion des droits de douane n'était finalement que retardée en 2025, il faudrait s’attendre à un fléchissement des dépenses en 2026. Cet accès de faiblesse potentiel des dépenses pourrait toutefois être compensé par la bonne situation financière des ménages, le niveau élevé des taux d'épargne et les patrimoines accumulés. Les baisses de taux attendues de la Fed et les mesures de relance budgétaire aux États-Unis rendent également improbable un ralentissement brutal de l’économie. La mesure dans laquelle les entreprises pourront répercuter les droits de douane aura un rôle majeur, ce qui pourrait s'avérer difficile en raison de la dégradation potentielle du marché du travail et de la hausse du chômage. Les défauts de paiement sur les prêts automobiles et les cartes de crédit ont augmenté aux États-Unis, en particulier chez les ménages à risque. Cette tendance est surtout due aux "« effets de variation des scores de crédit »" induits par la pandémie et à l'augmentation du montant des prêts automobiles, plutôt qu’à des difficultés financières généralisées chez les ménages.

Sources : Bureau of Labor Statistics, Macrobond. Données de 2023. Une analyse historique montre que les proportions sous-jacentes des dépenses sont restées relativement stables au fil du temps.

4. Les investisseurs en emprunts d'État vont-ils encore subir les tensions budgétaires ?

Pour les adeptes des marchés des emprunts d'État, le contexte budgétaire est un enjeu majeur susceptible de déclencher une forte volatilité sur les marchés. Nous pensons que les emprunts d'État pourraient encore atténuer les risques de ralentissement de la croissance, notamment car les rendements réels sont positifs. Ces dernières années, les prix des obligations ont progressé lors des périodes d'incertitude économique. Cela a notamment été le cas lors de la crise des banques régionales en mars 2023, puis en réponse à la détérioration du marché du travail en 2024 et 2025, et enfin lors des périodes d’augmentation du risque géopolitique. Nous pensons toutefois que les investisseurs doivent absolument ajuster de manière dynamique leur allocation entre les actifs risqués et les emprunts d'État. La corrélation entre les obligations et les actifs risqués peut passer de négative à positive, en particulier si les craintes inflationnistes ou budgétaires s'intensifient, ce qui pourrait réduire la capacité de couverture des obligations. Plus sensibles à la politique des banques centrales, les rendements à court terme présentent des caractéristiques contracycliques intéressantes et peuvent servir de couverture en cas de ralentissement économique. À l'inverse, les rendements à long terme sont plus sensibles aux aspects budgétaires et aux anticipations inflationnistes, qui peuvent les faire augmenter et ainsi entraîner une pentification de la courbe. S’ils savent décrypter ces dynamiques, les investisseurs peuvent exploiter leurs anticipations relatives à la courbe des taux et optimiser le profil défensif de leur portefeuille.

Sources : Goldman Sachs Asset Management, Macrobond. Au 15 octobre 2025. Les performances passées ne sont pas un indicateur fiable des performances futures, qui peuvent être différentes.

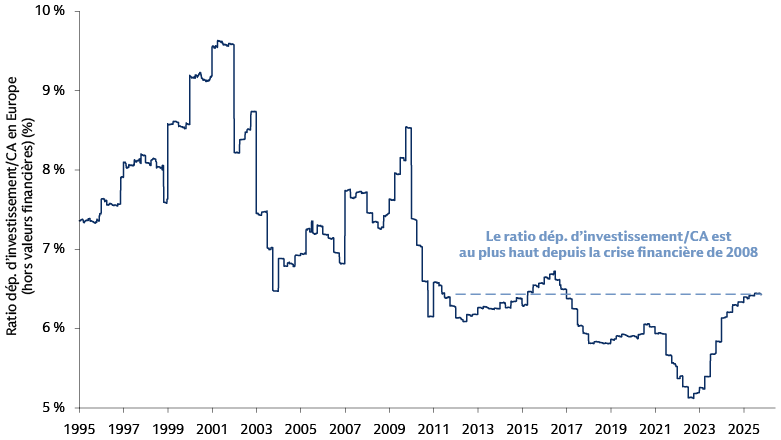

5. Quelles politiques les investisseurs doivent-ils surveiller en Europe ?

Dans toute l'Europe, les plans de relance stimulent déjà les dépenses d'investissement. Des entreprises qui ont sous-investi pendant deux décennies ont pris de nouveaux engagements de dépenses dans les secteurs à forte intensité capitalistique, en raison des besoins d’investissement dans les secteurs suivants : transition énergétique, sécurité énergétique, défense, relocalisation, modernisation des infrastructures, numérisation et IA. Après une période de croissance atone dans le sillage de la pandémie, l'augmentation des dépenses publiques dans les infrastructures et la défense devrait propulser la croissance du PIB allemand à 1,4 % en 2026 et à 1,8 % en 2027. Les investisseurs devront surveiller la rapidité et la mise en œuvre du plan budgétaire allemand en 2026 en raison de l’incapacité du gouvernement à mener à bien ses projets d’investissements ces dernières années. Avec l'adoption fin septembre du budget allemand pour 2025 et de la loi encadrant le fonds dédié aux infrastructures, les dépenses pourraient augmenter de manière significative en 2026, notamment dans le secteur de la défense. Le déploiement des dépenses de défense sera progressif et complexe, mais elles pourraient nettement accélérer la croissance à moyen terme. Les autorités allemandes cherchent également à accroître l'efficacité du fonctionnement de l’État, en recourant à l'IA et à la numérisation. Selon nous, la croissance pourrait pâtir de la dépendance du pays au commerce mondial, des prix élevés de l'énergie et d’une bureaucratie importante.

Sources : Goldman Sachs Global Investment Research. Datastream. Au 23 octobre 2025. Crise financière mondiale.

6. Compte tenu de l’augmentation des dépenses d’investissement dans l’IA, quels facteurs pourraient entraîner une dispersion des performances des 7 Magnifiques ?

L'ampleur et la rapidité des dernières annonces d'investissements dans l'IA par les hyperscalers soulèvent des questions concernant la viabilité de ces dépenses. Selon nous, les dépenses d'investissement dans l'IA n’en sont qu’à leurs prémices et nous pensons que la concurrence accrue dans ce domaine entre les hyperscalers et les pays va stimuler les dépenses à l'échelle mondiale. On peut notamment citer des pays qui possèdent à la fois des capacités de production d'électricité et des capitaux importants, notamment au Moyen-Orient et en Asie. Malgré la durabilité probable des dépenses d'investissement dans l'IA, nous pensons que deux facteurs clés vont différencier les performances des 7 Magnifiques. Premièrement, quel est l’objectif des entreprises en investissant dans l'IA : s'agit-il de conquérir de nouveaux marchés ou d’une initiative stratégique visant à renforcer une position de marché déjà dominante ? Deuxièmement, la différenciation dépendra de l'accès de ces entreprises à une technologie d'IA propriétaire et compétitive, ou de la nécessité de nouer des partenariats durables avec des prestataires extérieurs spécialistes de la conception de modèles, afin de conserver leur avantage concurrentiel. Plus globalement, en tant qu'investisseurs adeptes de l’analyse des fondamentaux, il est selon nous essentiel que les entreprises conservent des cœurs de métier solides, en particulier lorsqu’elles investissent massivement dans l’IA. Au-delà des 7 Magnifiques, l'adoption de l’IA se généralise dans les entreprises, ce qui les pousse à nettoyer, structurer et sécuriser leurs données afin qu'elles puissent être utilisées efficacement par les systèmes d'IA. Les applications de l'IA se développent rapidement, en particulier dans l'automatisation, la relation client et l'intelligence opérationnelle, ce qui offre des opportunités aux plateformes cherchant à aider les entreprises à intégrer les outils d’IA.

Sources : FactSet, Goldman Sachs Global Investment Research. Au 17 octobre 2025. Les hyperscalers sont : Amazon, Google, Meta, Microsoft et Oracle.

1 Bloomberg. Au 11 novembre 2025.

2 S&P Global. Au 30 octobre 2025.

3 Bloomberg, Reuters. Les faillites de First Brands et de Tricolor font craindre des tensions sur le crédit. Au 14 octobre 2025.

4 Goldman Sachs Global Investment Research. Au 14 octobre 2025.

5 Goldman Sachs Global Investment Research. Au 3 octobre 2025.

6 Goldman Sachs Global Investment Research. Au 3 octobre 2025.

7 Goldman Sachs Global Investment Research. Au 30 juin 2025.

8 Bloomberg. au 5 novembre 2025.