Explorer les opportunités sur les marchés privés en 2026

Principaux points à retenir

Cet article fait partie de nos Perspectives 2026 : En quête de catalyseurs sur des marchés complexes

Private Equity

Les valorisations sont-elles justes ?

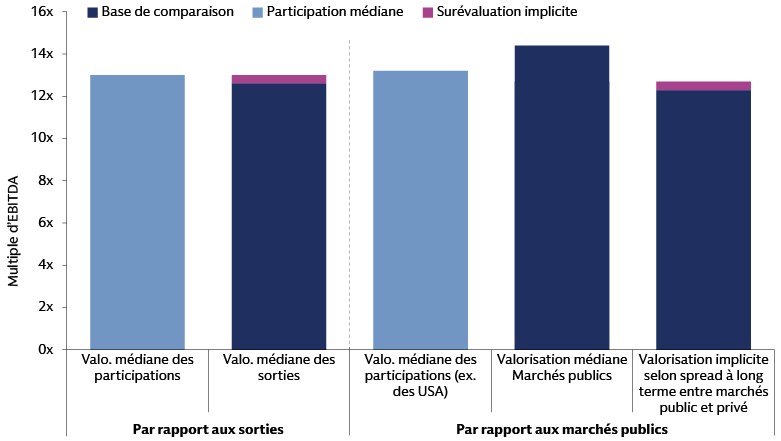

Une base de comparaison

En 2023, nous avions relevé un écart entre les valorisations médianes des entreprises en portefeuille et celles des sorties qui indiquait que les premières étaient probablement surévaluées (en moyenne) et constituaient un frein aux sorties. Cet écart de valorisation semble s'être réduit au 2e trimestre 2025, avec des multiples médians records tant pour les sorties que pour les entreprises en portefeuille.1Il convient toutefois de souligner que les transactions récentes ont principalement portées sur des entreprises de meilleure qualité, qui bénéficient d'une prime de valorisation. Autrement dit, les statistiques agrégées sur les transactions sont biaisées à la hausse, ce qui suggère que les valorisations des entreprises en portefeuille sont élevées, même si l'on observe une dispersion significative entre les différents secteurs et les différentes entreprises. Certains actifs figurant dans les comptes sont probablement surévalués et devront faire l'objet d'une décote pour pouvoir être vendus, tandis que d'autres sont correctement évalués. Cela corrobore globalement les résultats d'une récente enquête qui révélait que les General Partners (GP) étaient prêts à accepter des décotes de 11 à 20 % dans un quart des cas afin de vendre des actifs détenus depuis longtemps.2

Si l'on étend le concept du ratio « PEG » (P/E to Growth) des marchés cotés au private equity, les valorisations des participations par rapport à l'EBITDA (bénéfice avant intérêts, impôts, dépréciation et amortissement) sont également quelque peu élevées sur le plan historique. C'est un peu moins le cas pour les actifs de meilleure qualité que pour ceux situés dans la médiane, ce qui laisse penser que leur prime est largement justifiée dans le contexte global des valorisations.

La décote actuelle des valorisations sur le marché privé par rapport aux marchés cotés est légèrement inférieure à la moyenne à long terme, ce qui semble indiquer une légère surévaluation selon cet indicateur. Dans l'ensemble, les valorisations sont élevées tant sur les marchés cotés que sur les marchés privés, mais elles ont été portées par une forte croissance des bénéfices.

Source : Calculs de Goldman Sachs Asset Management ; source des données sous-jacentes : MSCI Private Assets, au 30 juin 2025. Les données relatives aux valorisations des entreprises en portefeuille par rapport à celles au moment de la sortie concernent les opérations de buyout mondiales. Les données relatives aux marchés cotés concernent les opérations de buyout aux États-Unis ; les valorisations des marchés cotés sont basées sur l'indice S&P 500.

Dans la mesure où les économistes prévoient une croissance positive continue du PIB, les perspectives ne laissent pas entrevoir, selon nous, de catalyseur majeur susceptible d'entraîner une réévaluation systématique à la baisse des valorisations à court terme. Les régimes de valorisation changent généralement en fonction des trajectoires de croissance sous-jacentes, plutôt qu'en réponse aux niveaux de valorisation absolus.3

De même, la poursuite de la hausse des valorisations manque également de leviers évidents, compte tenu des valorisations de départ déjà élevées et d'une trajectoire des taux d'intérêt qui devrait rester stable et largement prise en compte. Au final, en l'absence de choc macroéconomique ou exogène, nous pensons que les multiples du private equity devraient rester relativement stables à court terme, même si les investisseurs continueront à payer une prime pour les actifs présentant des fondamentaux solides et de bonnes perspectives de croissance.

Les introductions en bourse affichent une meilleure dynamique, avec une reprise des transactions par rapport à l'année dernière et un volume croissant de projets en attente. Les opérations de fusion-acquisition ont également augmenté, avec un volume de transactions en hausse de 43 % par rapport à l'année dernière, même si cette progression est principalement due à des transactions de plus grande envergure.4 Les sorties ont repris, mais cela reste modéré par rapport à la valeur liquidative globale. Une reprise plus généralisée des sorties dépendra, selon nous, de l'acceptation par les vendeurs d'une décote sur les valorisations des entreprises en portefeuille lorsque cela se justifie.

De l’importance des points de départ

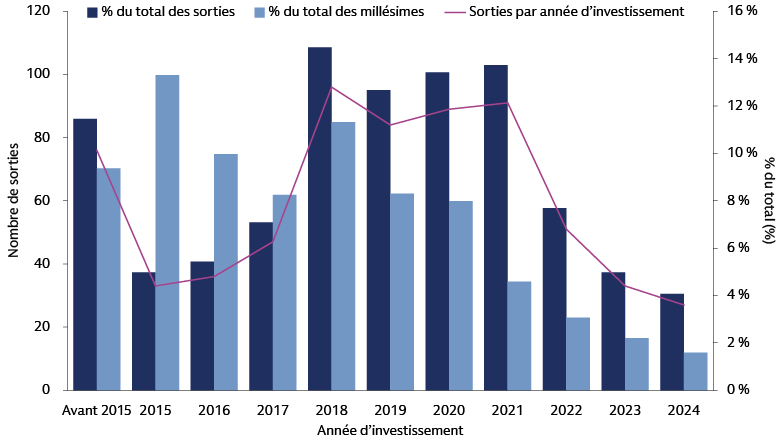

Même dans un contexte de marché favorable, les implications en termes de performance varieront considérablement d'une entreprise à l'autre, avec un rôle déterminant joué par les points d'entrée.

- Cohorte 2021-début 2022 : Selon nous, cette cohorte devrait être confrontée à des difficultés, car elle a été souscrite à des valorisations maximales et doit faire face à un environnement opérationnel plus difficile que prévu initialement. Si de nombreux investissements donneront de bons résultats (et certaines entreprises de grande qualité ont fait l'objet de sortie cette année), la cohorte dans son ensemble pourrait exiger des périodes de détention prolongées et/ou ne pas atteindre ses objectifs de performance.

- Cohorte 2018-2020 : Cette cohorte devrait offrir des performances intéressantes, notamment pour ce qui est des entreprises dont les fondamentaux sont restés solides, puisqu'elles ont été souscrites à des multiples médians plus faibles.

- Investissements antérieurs toujours en portefeuille : potentiellement les plus problématiques, car les actifs sains ont probablement été vendus pendant la période favorable de 2020-2021 (entre la crise liée à la pandémie de COVID-19 et la hausse des taux d'intérêt) ; les actifs restants sont probablement de moindre qualité.

Nous pensons qu'un contexte de sortie plus favorable mettra en évidence les disparités de performance entre les gérants et permettra aux Limited Partners (LP) de disposer de données concrètes pour évaluer la qualité de leurs relations, actuelles et potentielles. Leur capacité à créer de la valeur devrait devenir un élément central, et les différences entre les pratiques comptables et d'évaluation des gérants devraient être encore plus évidentes à mesure que les LP disposeront d'informations sur les écarts entre les valorisations de sortie des sociétés en portefeuille et celles réalisées avant la transaction.

Source : Goldman Sachs Asset Management, sur les données de PitchBook. Au 4e trimestre 2025.

Perspectives concernant le déploiement de nouveaux capitaux

Nos perspectives concernant le déploiement de nouveaux capitaux dans le private equity indiquent que les entreprises ont besoin d'une croissance annualisée de leur EBITDA d'environ 10 à 15 %, soit légèrement supérieure aux moyennes à long terme, pour atteindre les niveaux historiques de performance visés.5 Un tel niveau de croissance de l'EBITDA suppose une augmentation des marges et une croissance des revenus légèrement supérieures à celles enregistrées par le passé. Ceci arrive à un moment où l'on s'attend à un ralentissement des tendances porteuses sur le plan macroéconomique : les économistes prévoient en effet une croissance nominale du PIB positive, mais inférieure d'environ 70 pb au cours des cinq prochaines années par rapport à la dernière décennie, notamment en raison de l'inflation, ce qui pourrait compliquer l'augmentation des marges.

Les gérants devront, selon nous, identifier de manière stratégique les secteurs de croissance susceptibles de connaître une croissance supérieure à celle de l'économie dans son ensemble. Compte tenu des différences entre les dynamiques macroéconomiques des différentes économies mondiales, un recentrage géographique pourrait s'avérer nécessaire.

La recherche de secteurs à forte croissance devrait se poursuivre. Ces secteurs comprennent la technologie et la santé : parmi les entreprises soutenues par des fonds de private equity dans ces secteurs, la croissance annuelle médiane du chiffre d'affaires a historiquement dépassé les 10 %. À l'inverse, dans les secteurs de l'industrie, des communications et de la consommation, le taux de croissance médian des entreprises soutenues par des fonds de private equity n'a pas atteint ces niveaux.6

Cela laisse penser qu'il sera plus difficile d'obtenir des performances similaires à celles du cycle précédent. Pour autant, les taux de croissance enregistrés par le quartile supérieur dans l'ensemble des secteurs ont historiquement dépassé ces niveaux, et nous estimons qu’ils pourraient encore être atteints par les GP ayant démontré de solides capacités de création de valeur. Cette dynamique souligne l'importance d'une sélection d'actifs rigoureuse dans un environnement qui, selon nous, devrait se caractériser par une plus grande dispersion des performances.

La science des données, l'IA et l'automatisation continuent de gagner en maturité et en vitesse, et sont de plus en plus susceptibles de stimuler la croissance des revenus et d'améliorer l'efficacité. Ces initiatives peuvent toutefois nécessiter des dépenses d'investissement importantes, et nous pensons que leur succès est conditionné par une exécution alignée sur la dynamique et les structures organisationnelles. Le private equity est structurellement conçu pour réfléchir à long terme aux initiatives de croissance et aux coûts qui y sont associés, sans subir la pression de la gestion des résultats à court terme. En conséquence, le private equity peut présenter un avantage par rapport aux marchés cotés, dans la mesure où il peut aider les sociétés en portefeuille à profiter de la valeur créée par l'adoption de ces outils. Cette dynamique peut être particulièrement marquée sur le marché intermédiaire, où les opportunités peuvent être plus nombreuses pour le modèle opérationnel du private equity d'institutionnaliser les activités des sociétés.

Les tendances macroéconomiques et en matière de valorisation nous laissent penser que le bêta des actions, tant sur les marchés cotés que privés, devrait baisser par rapport au cycle précédent. Cette évolution renforce l'importance de l'alpha des gérants en tant que troisième dimension essentielle de la construction d'un portefeuille, aux côtés du risque et de la performance. Le private equity, avec son modèle de participation active et sa structure de gouvernance, pourrait être particulièrement bien placé pour répondre à cette exigence.

Dans l'écosystème du capital-risque et du capital-développement, nous observons une normalisation des valorisations dans de nombreux segments de marché. L'univers des investisseurs s'est également rationalisé, en particulier dans les phases d'investissement avancées (par exemple, le capital-développement), dans un contexte difficile pour les levées de fonds au cours des trois dernières années. Après les excès de la fin des années 2010 et jusqu'en 2020-2021, où les capitaux à la recherche d'investissements étaient plus nombreux que les entreprises à la recherche de capitaux7, nous constatons aujourd'hui un marché plus favorable aux acheteurs.

La « croissance à tout prix » a été remplacée par une croissance rentable, de sorte que la croissance médiane des entreprises est moins rapide, mais que les entreprises les plus importantes sont plus proches de la rentabilité qu'elles ne l'ont été depuis plusieurs années.8 Nous observons des opportunités intéressantes pour les investisseurs ayant des capitaux disponibles (c'est-à-dire des capitaux engagés mais non appelés dans des fonds actifs) pour injecter des capitaux dans des entreprises leaders dans leur catégorie qui étaient auparavant hors de leur portée en raison de valorisations élevées lors des tours de financement précédents. L'IA a rapidement évolué, passant du stade de la conceptualisation à celui de la mise en application, ce qui a permis de rationaliser considérablement les flux de travail grâce à l'automatisation, à la génération de contenu et à l'amélioration de la prise de décision.

Les voies de sortie du capital-risque et du capital-développement ont également évolué. Les fusions-acquisitions constituent désormais une voie de sortie plus fréquente, étant donné que les entreprises restent privées plus longtemps et que des capitaux privés supplémentaires sont utilisés pour financer des trajectoires de croissance plus ambitieuses. Dans l'ensemble, la tendance à long terme des entreprises souhaitant rester privées plus longtemps se poursuit. La taille de ces entreprises et le montant des capitaux qu'elles sollicitent suggèrent une demande croissante pour des tours de table axés sur la croissance plutôt que sur le capital-risque.

Selon nous, une sélection rigoureuse des gérants sera essentielle pour obtenir des performances asymétriques ajustées du risque attrayantes. La capacité à trouver et à identifier des entreprises intéressantes, une discipline d'investissement capable de déployer les capitaux à un rythme approprié et une expertise opérationnelle permettant d'aider les entreprises à se développer, à croître et, à terme, à atteindre la rentabilité resteront, selon nous, autant de facteurs de succès essentiels.

Dette privée

Où se situent les zones de tension ?

Une histoire de souscription

Jusqu'à présent, les défauts sont restés limités, soutenus par les fondamentaux globalement solides des emprunteurs et par des refinancements actifs qui ont prolongé les échéances. Le ratio de couverture moyen (EBITDA/charges d'intérêts) a suivi une trajectoire haussière au cours de l'année écoulée. Cependant, une partie des emprunteurs montre des signes de tension, avec environ 15 % des emprunteurs de dette privée qui ne génèrent actuellement pas suffisamment de bénéfice opérationnel (EBITDA) pour couvrir le paiement de leurs intérêts.

Emprunteurs : un coup d'œil sous le capot

Source : Houlihan Lokey, au 30 juin 2025.

Source : Calculs de Goldman Sachs Asset Management. Sur la base d'un taux de base de 3,13 % et d'un spread de 5,5 %. Multiple médian de 13x pour les entreprises en portefeuille et multiple médian de sortie de 8,6x pour le scénario pessimiste (données fournies par MSCI, au 2e trimestre 2025). Ces exemples ne sont donnés qu’à titre d’illustration et ne constituent pas des résultats réels. Si l’une des hypothèses utilisées se révèle inexacte, les résultats peuvent considérablement varier.

Les baisses de taux peuvent légèrement soulager la pression sur les emprunteurs en difficulté, mais nous pensons que leur impact global sera limité. Notre analyse révèle qu'une baisse des taux de 1,25 % ne permettrait de rétablir le ratio de couverture des intérêts à 1,0x que pour les emprunteurs qui affichent actuellement un ratio de 0,88x ou plus. Pour ceux dont les charges d'intérêts sont élevées mais sous contrôle (ratio de couverture des intérêts de 1,0 à 1,5x), un allègement résultant d'une baisse des taux pourrait les aider à atténuer une détérioration supplémentaire et, selon nous, leur offrir un peu plus de marge de manœuvre en cas de difficultés temporaires.

Les entreprises qui peinent actuellement à rembourser leur dette ont probablement raté leurs objectifs opérationnels initiaux et auront du mal à rester solvables sans un changement de cap opérationnel. En cas de défaut, les taux de recouvrement historiques dans le secteur de la dette privée ont oscillé autour de 65 %,9 soit des pertes finales de l'ordre de 5 % si les emprunteurs dont le ratio de couverture des intérêts est inférieur à 1,0x ne parviennent pas à honorer leurs obligations de dette.

Les prêts contractés juste avant que les taux d'intérêt ne commencent à augmenter ont été les plus touchés par une détérioration des fondamentaux. Par exemple, lorsque les taux ont atteint un pic d'environ 5 % au-dessus des niveaux d'avant 2022, un prêt souscrit à 5,5x l'EBITDA aurait dû faire face à 25 à 30 cents supplémentaires d'intérêts pour chaque dollar d'EBITDA au moment de la souscription.

Les transactions souscrites au cours des mois précédant ces hausses de taux n'ont guère eu la possibilité de compenser cette situation par une croissance de l'EBITDA. Certains emprunteurs en difficulté ont pu retarder des défauts de paiement inévitables grâce à des accords de paiement en nature (PIK, pour Payment in Kind) ou à des refinancements, en tirant parti de la liquidité du marché. Environ 10 % des prêts du secteur de la dette privée comprennent des clauses PIK, dont plus de la moitié ont été ajoutées après la souscription, ce qui témoigne d'une détérioration des fondamentaux10. Pour ces emprunteurs, la probabilité de défaut est élevée, sauf intervention significative.

Que se passe-t-il à l'échéance des prêts ?

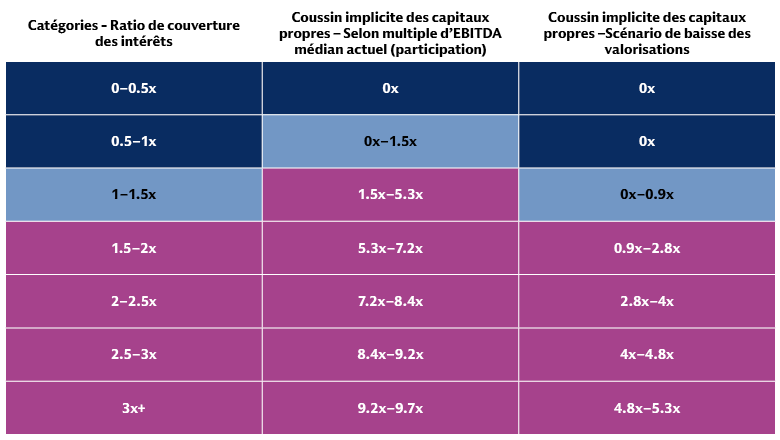

Pour les emprunteurs marginaux ou ceux qui dont les charges d'intérêts relèvent de la catégorie " élevées mais sous contrôle " (25 à 30 % du marché), les tensions peuvent apparaître à l'échéance des prêts ou lors de la vente de l'entreprise. La question est alors de savoir si la valeur sera suffisante pour rembourser l'intégralité de la dette et maintenir une valeur d'entreprise suffisante pour que l'actionnaire évite la capitulation, en particulier en cas de baisse des valorisations par rapport au contexte de souscription.

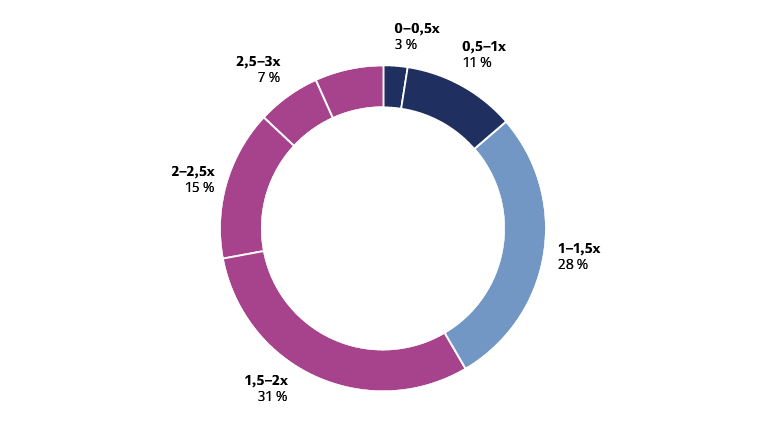

Dans l'ensemble, le processus de souscription a permis de constituer une réserve de fonds propres suffisante, avec des niveaux d'endettement (dette/EBITDA) restés stables malgré la hausse globale des valorisations. Notre analyse suggère que pour une entreprise dont les fondamentaux sont stables, un réajustement des valorisations devrait avoir un impact minime, voire nul, sur sa solvabilité.

Les emprunteurs dont le ratio de couverture est supérieur à 1,5x (soit 55 à 60 % du marché) devraient disposer d'une réserve de fonds propres suffisante pour honorer leurs obligations de remboursement, même si les valorisations des fonds propres baissent pour passer du multiple médian actuel des entreprises en portefeuille au multiple de sortie du quartile inférieur, soit un écart assez extrême de 4,5x l'EBITDA.

Les résultats pour les prêteurs aux emprunteurs de la catégorie " élevées mais sous contrôle " pourraient être les plus sensibles à une variation de la valeur des fonds propres. Les entreprises dont le ratio de couverture est de 1x disposent ainsi d'un volant de sécurité d'environ 1,5x leur EBITDA pour faire face à une détérioration de leur valorisation par rapport au multiple médian actuel. Nos calculs suggèrent que ce groupe d'emprunteurs est susceptible d'afficher des niveaux d'endettement (dette/EBITDA) supérieurs à ceux observés lors de la souscription initiale. Une grande partie du « levier financier » implicite est due à la baisse de l'EBITDA (le scénario de base type de la souscription suppose effectivement un désendettement au fil du temps grâce à la croissance de l'EBITDA). Selon nous, les entreprises qui se trouvent dans cette situation et dont les activités sont fondamentalement saines devront probablement être recapitalisées à l'aide de capitaux hybrides ou propres afin de rétablir une structure du capital équilibrée.

Perspectives concernant le déploiement de nouveaux capitaux

Nous considérons que la dette privée continue d'offrir une valeur attractive. Malgré une compression généralisée des spreads et une légère hausse des défauts, la dette privée génère toujours des rendements supérieurs à ceux des marchés cotés, avec des taux de défaut historiquement plus faibles que ceux des prêts syndiqués11. La différenciation dépendra de plus en plus de la qualité du sourcing, des normes de souscription, du suivi des garanties et de l'influence des créanciers. Une approche bottom-up en matière de souscription, qui n'est pas soumise aux contraintes des pondérations des indices de référence, offre un avantage particulier dans le secteur du crédit, d'autant plus que les indices des marchés cotés sont davantage influencés par le segment des entreprises qui présentent un encours de dette plus important. L'évolution future des spreads sera déterminée par la dynamique changeante de l'offre et de la demande.

Un environnement plus porteur pour les fusions-acquisitions devrait accroître la demande de financement par crédit. Toutefois, tant que l'offre de crédit restera abondante, les spreads devraient se maintenir dans une fourchette relativement étroite. Un contexte plus favorable aux fusions-acquisitions devrait également encourager la demande de solutions mezzanine. Les emprunts PIK devraient selon nous continuer à occuper une place importante dans les activités de souscription, en particulier dans le domaine de la dette mezzanine. Lorsqu'ils sont souscrits avec prudence et intégrés dès le départ dans la structure du capital, les emprunts PIK peuvent, selon nous, offrir une valeur intéressante. Ils peuvent également servir de mécanisme d'atténuation potentiel contre une plus grande compression des spreads, dans la mesure où le rendement s'accumule au niveau du spread souscrit. Néanmoins, le profil de risque des opérations PIK, par rapport aux instruments payés en espèces, rend le choix du gérant encore plus crucial. Dans ce contexte, nous considérons la dette mezzanine comme une stratégie d'alpha potentielle, à mettre en œuvre avec le partenaire d'investissement approprié.

Étant donné que les investisseurs accèdent à cette classe d'actifs au moyen de fonds evergreen (c'est-à-dire des fonds perpétuels), nous pensons qu'ils doivent prendre conscience qu'ils acquièrent un portefeuille existant, et non uniquement un portefeuille futur, contrairement à ce qui se passe avec les fonds fermés dont la durée de vie est limitée. Dans les fonds evergreen, de nombreux prêts émis en 2021 resteront probablement dans les comptes, notamment ceux qui sont en difficulté, qui persisteront plus longtemps. Par conséquent, le fait de sélectionner des fonds moins exposés au millésime 2021 peut constituer une stratégie d'atténuation des risques.

Bien que les prêts directs aient suscité un intérêt considérable, nous pensons que la dette privée recouvre un vaste marché potentiel qui n'a pas encore été pleinement exploité. Citons notamment les domaines suivants :

- Le secteur des prêts directs en Asie en est encore à ses débuts.

- Le crédit immobilier bénéficie actuellement d'un contexte favorable similaire à celui qui a précédemment soutenu l'expansion des prêts directs aux entreprises.

- Le financement privé adossé à des actifs reste un marché encore peu développé.

- Les transactions secondaires offrent de nouvelles possibilités en matière de liquidité et de diversification.

- La dette mezzanine pourrait connaître une demande accrue à mesure que le marché des fusions-acquisitions se redresse, ce qui stimulera le besoin de solutions dans la partie intermédiaire de la structure du capital.

Immobilier

Prêt pour une reprise ?

Après pratiquement trois ans de transactions au ralenti, l'immobilier nous semble enfin prêt pour une reprise. Les taux de capitalisation ont augmenté en 2023 et 2024 parallèlement à la hausse des taux d'intérêt, mais se sont stabilisés en 2025, avec le début des baisses de taux sur de nombreux marchés et les anticipations de nouvelles baisses. 12 La croissance des loyers a ralenti, mais reste positive dans la plupart des secteurs, à l'exception notable des bureaux, malgré une certaine dispersion, et nous pensons que les perspectives s'améliorent.13 La baisse des mises en chantier depuis 2022 est, selon nous, de bon augure pour les valorisations de l'immobilier commercial, puisqu'elle soutient la croissance des loyers et atténue les pressions exercées par un excès passé de nouvelles offres sur certains marchés industriels et d'immeubles résidentiels.

Les transactions ont repris en 2025, alimentées par la liquidité des marchés financiers et la nécessité pour de nombreux gérants de fonds de procéder à des distributions. Elles devraient encore s'accélérer à un moment où les capitaux disponibles sont à leur plus bas niveau depuis 2020 en raison de plusieurs années de levées de fonds timides. Cela ouvre la voie à de nouvelles opportunités pour ceux qui sont prêts à s'engager dans cette classe d'actifs.

Bien que le contexte se soit globalement amélioré, nous pensons qu'il y aura des tensions localisées avec une dispersion constante entre les secteurs, les régions et les stratégies, et au sein de ceux-ci. La tendance à la « fuite vers la qualité » se poursuit, avec une nette divergence entre les actifs prime (bâtiments neufs, bien situés, économes en énergie et dotés d'équipements attrayants) et ceux qui ne présentent pas ces caractéristiques. Les différences entre ces actifs s'observent tant au niveau de la croissance des loyers que du taux d'occupation et de la liquidité.

Le secteur des bureaux reste le plus touché, avec 57 milliards de dollars d'actifs en difficulté aux États-Unis, soit près de la moitié du total.14 Il faut toutefois noter que ce secteur connaît la dispersion évoquée plus haut la plus importante. Les investisseurs recommencent lentement à entrer sur le marché, en se concentrant sur les actifs prime : les transactions pour les bureaux situés dans les quartiers d'affaires centraux ont en effet augmenté de 54 % depuis le début de l'année jusqu'au 3e trimestre, même si elles partaient d'un niveau très bas.15 À l'avenir, le sort du secteur des bureaux pourrait être étroitement lié aux thèmes de l'automatisation et de l'IA : la mesure dans laquelle ces tendances remodèlent et redimensionnent les effectifs des entreprises sera un facteur clé.

Les échéances à court terme restent nombreuses dans l'immobilier, avec plus de 850 milliards de dollars à refinancer d'ici la fin de l'année 2026.16 Des extensions pourraient être nécessaires et, dans certains cas, les refinancements obligeront à la détermination de nouveaux prix.

Infrastructures

Au-delà de l'IA, où se trouvent les opportunités ?

La numérisation, en particulier l'essor de l'IA, est devenue un thème central dans le domaine des infrastructures et des actifs immobiliers. Bien que de nombreuses opportunités subsistent encore dans ce domaine, les valorisations y restent élevées, puisque les actifs numériques affichent un multiple VE/EBITDA médian de 11,7x, contre 10,2x pour l'univers des infrastructures dans son ensemble.17 Selon nous, les actifs de données développés sans contrats de location préexistants sont exposés à un risque d'adoption important.

Après une période de stagnation de la demande en électricité, nous assistons aujourd'hui à une augmentation de la demande en solutions énergétiques pour alimenter les projets d'IA et de numérisation. Dans de nombreuses régions du monde, la puissance de base actuelle du réseau électrique est insuffisante pour répondre à la croissance prévue de la demande, et les actifs eux-mêmes vieillissent. Aux États-Unis, les actifs utilisés dans les infrastructures du réseau électrique ont en moyenne 40 ans, ce qui crée un décalage structurel par rapport aux technologies en rapide évolution qui sous-tendent l'IA.18 En Europe, la demande potentielle en électricité des centres de données représente environ 90 % de la demande en électricité de l'UE des 28 ; même une conversion de seulement 20 % de la demande potentielle en demande réelle représenterait une évolution notable par rapport à la baisse des taux de consommation d'énergie observée en Europe au cours des 15 dernières années.19 Selon les estimations, la transition énergétique nécessiterait 12 000 milliards de dollars d'investissements d'ici 2030.20 La demande devrait continuer à croître, même si la consommation électrique par serveur IA diminuait au fil du temps grâce à l'amélioration de l'efficacité énergétique.21

Cette demande devra, selon nous, être satisfaite par une grande variété de sources d'énergie, tant traditionnelles que durables, en mettant l'accent sur des solutions de production décentralisée, un approvisionnement fiable et distribuable, et une certaine flexibilité de la demande. Dans un contexte de vieillissement des infrastructures et de multiplication des phénomènes météorologiques extrêmes, un investissement dans les réseaux électriques pour améliorer leur résilience sera nécessaire et les actifs qui améliorent l'efficacité énergétique et réduisent l'intensité de la consommation deviendront une priorité. Le caractère physique de ces actifs et les coûts liés à la mise en place de solutions énergétiques impliquent une demande importante en solutions de financement. Dans certains cas, les capitaux requis font de ces actifs des stratégies à valeur ajoutée/opportunistes plutôt que des stratégies de base.

Au-delà de l'IA et des centres de données, plusieurs thèmes actuellement négligés, et qui présentent des caractéristiques plus intéressantes en termes d'offre et de demande, offrent selon nous des opportunités intéressantes. L'économie circulaire, qui englobe les déchets, l'eau et le recyclage, repose sur des services essentiels sous contrat, largement préservés des fluctuations macroéconomiques. Ces opportunités se trouvent souvent sur le marché intermédiaire, relativement sous-capitalisé, contrairement au segment des mégacapitalisations, où se concentre la plupart des capitaux des investisseurs. Les transports et la logistique sont en pleine transformation à mesure que les chaînes d'approvisionnement se réorientent. Les pays du monde entier réorganisent leurs routes commerciales afin de privilégier la résilience des chaînes d'approvisionnement et les alliances géopolitiques plutôt que la simple rentabilité. Aux États-Unis, nous avons observé une tendance à la relocalisation et à l'augmentation de la production intérieure, qui a entraîné une reprise de la demande ferroviaire et une évolution des besoins dans les ports maritimes, les aéroports et les entrepôts. Cette tendance devrait se poursuivre, dans la mesure où nous prévoyons une accélération de la production domestique au cours de la prochaine décennie.

En Europe, les opportunités évoluent, à la faveur d'initiatives politiques de grande envergure et d'une attention accrue portée à l'indépendance énergétique. Nous estimons toutefois que les investisseurs doivent tenir compte des importantes différences qui existent entre les économies en matière de réglementation, d'octroi de permis et de croissance sous-jacente. Certaines des plus grandes économies européennes, comme la France, connaissent une croissance plus lente, tandis que d'autres, notamment en Europe du Sud, comme l'Espagne, connaissent une expansion plus rapide. Les changements politiques de grande envergure à travers l'Europe, notamment le Pacte pour une industrie propre signé en février, devraient avoir un effet bénéfique. Néanmoins, les politiques propres à chaque pays revêtent également une importance cruciale. L'Allemagne, par exemple, devrait offrir de nombreuses opportunités à la suite de l'adoption en septembre d'un important projet de loi sur les dépenses d'infrastructure. D'une manière générale, les actifs à grande capitalisation se négocient à un multiple VE/EBITDA de 13,1x, tandis que les actifs du marché intermédiaire se négocient à 11,2 x22, ce qui, à notre avis, permet à ce dernier d'offrir des opportunités plus intéressantes.

1 MSCI Private Assets. Au 2e trimestre 2025.

2 Enquête « EY Private Equity Pulse » menée par AlphaSights. Données au 30 juin 2025.

3 Goldman Sachs Global Investment Research. Au 8 octobre 2025.

4 Goldman Sachs Global Banking and Markets. Au 24 octobre 2025.

5 Goldman Sachs Asset Management. Ceci repose sur un cadre de création de valeur actualisé en 2023 tenant compte des valorisations actuelles et du coût du capital. On suppose un rendement cible de 2,5 x le TVPI brut (valeur totale/capital versé), soit environ 2,0 x le rendement net. Historiquement, l'augmentation des marges a contribué à un peu moins de 10 % de la valeur ajoutée moyenne des entreprises financées par des fonds de private equity, ce qui implique une croissance du chiffre d'affaires proche de 9 à 10 % pour atteindre les niveaux de rendement habituels visés par les investisseurs et les gérants de fonds de private equity ; cet objectif dépasse les résultats historiques (7 à 9 %). L'EBITA désigne le bénéfice avant intérêts, impôts, dépréciation et amortissement.

6 MSCI Private Assets, 2e trimestre 2025.

7 Pitchbook, 30 juin 2025

8 Silicon Valley Bank, État du marché, 1er semestre 2025

9 S&P Global, Taux de recouvrement moyens sur 5 ans. Septembre 2025

10 Lincoln International, 4e trimestre 2024.

11 Indice Cliffwater Direct Lending, PitchBook LCD, données jusqu'au 25 mars 2025. Les données incluent uniquement les ajustements de modalités (« repricing ») et les extensions effectuées via un processus officiel d’amendement.

12 Goldman Sachs Global Investment Research. Octobre 2025.

13 MSCI RCA. 3e trimestre 2025.

14 MSCI RCA. Octobre 2025.

15 MSCI RCA. 3e trimestre 2025.

16 MSCI RCA. Octobre 2025.

17 EDHEC. Octobre 2025. Rapport entre la valeur d'entreprise et les bénéfices avant intérêts, impôts, dépréciations et amortissements.

18 Goldman Sachs, « Powering the AI Era » juillet 2025.

19 Goldman Sachs Global Investment Research : « Powering Up Europe : AI, data centers and energy needs: at Europe's inflection. » Octobre 2025.

20 Goldman Sachs, « Powering the AI Era » juillet 2025. Estimations basées sur les rapports de Goldman Sachs Global Investment Research : « Carbonomics : the GS net zero carbon scenarios – a reality check » ; « Generational growth : AI, data centers and the coming US power demand surge » ; chiffres relatifs à l'électricité et aux services aux collectivités mondialisés sur la base d'une estimation pour les États-Unis d'environ 1 400 milliards de dollars.

21 Goldman Sachs Global Investment Research : « AI/Data Center Power Demand : The 6 Ps driving growth and constraints. » Octobre 2025.

22 EDHEC. Octobre 2025.