Sbloccare l’innovazione con le small cap

Il rallentamento della crescita economica, l’aumento dei tassi e la ridotta ampiezza del mercato sono stati gli ostacoli principali al rally azionario in corso. Nonostante ciò, i mercati continuano ad applicare un premio a un gruppo ristretto di società che stanno registrando una crescita duratura delle vendite e del reddito netto, che svolgono un’attività di natura difensiva e che si avvalgono di tecnologie superiori.

Sebbene lo scenario economico prevalente possa rappresentare un fattore limitante, riteniamo che i settori e le imprese innovativi dispongano tuttora di un considerevole potenziale di rialzo nel lungo periodo. A nostro avviso, gran parte di questa innovazione va ricercata nell’universo azionario small cap. Le società small cap sono posizionate in modo ottimale per beneficiare dei cambiamenti strutturali in atto che danno priorità alla resilienza delle filiere produttive, all’aumento della spesa infrastrutturale nazionale e alla preferenza per i consumi intelligenti. Molte di esse, inoltre, vengono attualmente scambiate a un forte sconto rispetto alle omologhe large cap.

Non mancano i motivi per valutare un’esposizione alle small cap

Negli ultimi anni il mondo ha conosciuto una serie di crisi inaspettate, come la pandemia, la guerra in Ucraina e l’impennata dell’inflazione. Le ricadute di questi shock possono farsi sentire anche dopo la cessazione degli eventi stessi, con il progressivo adattamento dei protagonisti dell’economia alla nuova realtà. Per i consumatori, ciò può tradursi in una preferenza per le esperienze anziché per i beni. Per le imprese, la resilienza della filiera produttiva potrebbe diventare il nuovo gold standard per l’efficientamento delle scorte. A nostro avviso, le azioni delle società small cap sono favorevolmente posizionate per approfittare delle transizioni strutturali in atto nell’ambito del reshoring, dell’indipendenza energetica e della gratificazione istantanea del consumatore, grazie alla natura nazionale delle loro filiere produttive e alla semplicità delle operazioni.

L’universo dell’azionario small cap è ricco di società pure-play rispetto alle omologhe large cap. Dopo anni di acquisizioni e consolidamenti, le società large cap sono rappresentate in misura preponderante da multinazionali globali con operatività complessa, ricavi eterogenei e una gamma di prodotti che abbraccia diversi segmenti di mercato. Se da un lato la diversificazione dei ricavi può rafforzare i bilanci, dall’altro i business meno redditizi possono diluire il reddito generato dai trend strutturali che confluisce nei ricavi complessivi. Nelle società small cap, invece, il business e i motori che generano ricavi sono più concentrati, offrendo agli investitori un accesso più diretto a questi temi.

Il reshoring è un tema destinato a durare e che non solo porterà probabili benefici ad ampi settori dell’economia statunitense, ma rivoluzionerà anche interi settori industriali e manifatturieri. A nostro avviso, la crescita della “Fabbrica 2.0” svolgerà un ruolo importante nel panorama produttivo statunitense dopo il picco della globalizzazione, portando l’industrializzazione di prossima generazione a dipendere meno dalla tecnologia, dal capitale e dalla manodopera tradizionali. Riteniamo che l’automazione e l’elettrificazione svolgeranno un ruolo rilevante nello sbloccare il potenziale di rialzo dei rendimenti. Quando incanalano l’innovazione, le società small cap beneficiano solitamente della possibilità di partire da zero, riducendo così al minimo le inefficienze collegate allo smantellamento che spesso sono invece connaturate alle grandi conglomerate. Non solo: le small cap statunitensi tendono ad avere una maggiore esposizione nazionale rispetto alle omologhe large cap, che spesso presentano un orientamento più marcatamente globale. Ciò significa che, normalmente, gli utili delle small cap sono più strettamente legati alla performance dell’economia statunitense.

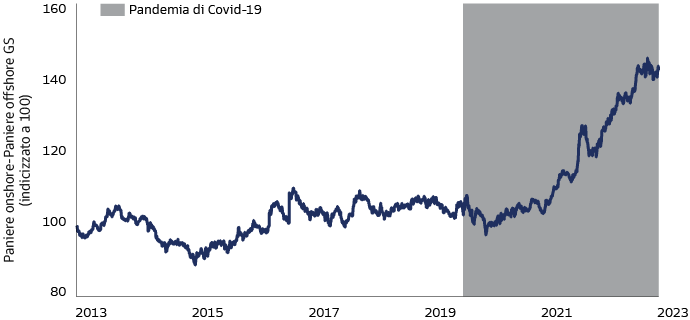

Fonte: Goldman Sachs Global Investment Research e Goldman Sachs Asset Management. Al 20 luglio 2023. Il grafico mostra i rendimenti totali del paniere GS US Onshore & Onshoring Beneficiaries rispetto al paniere GS US Offshore. Il paniere GS US Onshore & Onshoring Beneficiaries è composto da azioni quotate negli Stati Uniti che si basano sulle filiere produttive nazionali, sono fortemente presenti nel tessuto produttivo del Paese o hanno annunciato iniziative per spostare le attività operative negli Stati Uniti. Il paniere GS US Offshore è composto da azioni quotate negli Stati Uniti che si basano sulle filiere produttive internazionali o sono fortemente presenti nel tessuto produttivo internazionale. L’ombreggiatura inizia l’11 marzo 2020, quando l’Organizzazione Mondiale della Sanità ha dichiarato lo scoppio della pandemia di Covid-19.La performance passata non predice e non garantisce risultati futuri, che possono variare.

L’importanza di un approccio attivo

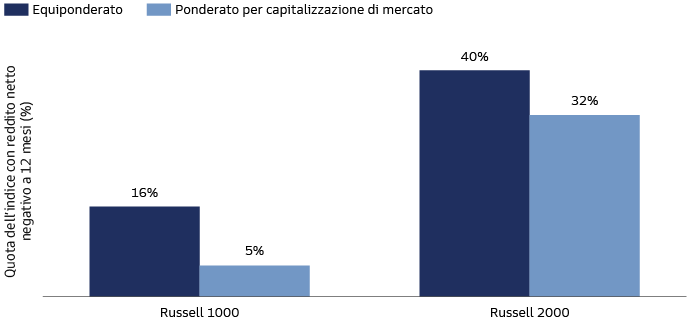

L’universo delle small cap è estremamente diversificato, con potenziali vinti e potenziali vincitori equamente distribuiti. Riteniamo che sia importante adottare un approccio attivo quando si investe in questa asset class, anche perché, come mostra la Figura 2, il 40% delle società del Russell 2000 non ha realizzato alcun utile negli ultimi 12 mesi. Sebbene sia vero che nessuna società è completamente immune all’aumento dei tassi d’interesse, alle pressioni sui costi e all’irrigidimento delle condizioni finanziarie, l’esposizione a società small cap con flussi di cassa precisi, derivanti da nuovi sviluppi tecnologici e industriali, può rivelarsi redditizia su una base corretta per il rischio. In un mondo in cui i multipli azionari sono messi a dura prova dai tassi d’interesse e la dispersione a livello di singolo titolo azionario è aumentata, riteniamo che la ricerca selettiva di società favorevolmente posizionate per sfruttare i cambiamenti dirompenti possa essere remunerativo nel mercato odierno basato sull’alpha.

Fonte: Bloomberg e Goldman Sachs Asset Management. Al 20 luglio 2023. Il grafico mostra la percentuale di società di ciascun indice che hanno registrato un reddito netto negativo nei 12 mesi precedenti, ponderato in base al numero di società e alla capitalizzazione di mercato.

Sebbene il quadro economico rimanga fluido, l’attuale enfasi sulla deglobalizzazione, sull’efficienza operativa e sull’innovazione implica che le società di minori dimensioni possono essere altamente competitive in un mondo caratterizzato da un calo dei rendimenti basati sul beta e dall’aumento dei tassi d’interesse. Riteniamo che per sovraperformare il mercato generale sarà sempre più necessario un approccio bottom-up, che in passato si è rivelato più redditizio nel segmento delle small cap.