Uno sguardo ravvicinato alla concentrazione

Negli ultimi anni, i titoli delle Magnifiche 71 hanno catalizzato l’attenzione degli investitori e la quota di mercato dell’S&P 500, alimentando senza sosta i rendimenti dell’indice e sollevando al contempo preoccupazioni per un mercato troppo euforico e una sovraesposizione in caso di ribasso del settore tecnologico. L’S&P 500 Index detiene circa il 28% della sua capitalizzazione di mercato in queste sette società, superando persino i livelli di concentrazione visti durante il picco della bolla delle dot-com alla fine degli anni ‘90.2 L’elevata concentrazione può introdurre nuovi rischi in quanto l’indice diventa più sensibile ai comportamenti di questi titoli. Ad esempio, le Magnifiche 7 sono quelle che hanno sofferto di più durante il ribasso azionario del 2022, con un rendimento del -39%, rispetto al -20% delle altre società dell’S&P 500.3

Tuttavia, la sola concentrazione, a nostro avviso, non giustifica una fuga dalle grandi aziende tecnologiche. La performance delle società attualmente più importanti è stata sostenuta da bilanci aziendali solidi, da ottimi utili e dal potenziale di crescita futura grazie all’innovazione indotta dall’intelligenza artificiale. L’attuale concentrazione del mercato non è dettata dalla stessa natura speculativa di quella verificatosi durante la bolla delle dot-com. Gli investitori più prudenti dovrebbero quindi studiare il modo di mantenere un portafoglio diversificato per mitigare il rischio idiosincratico e privilegiare la qualità del proprio portafoglio. Le esposizioni alle large cap statunitensi possono essere diversificate tra settori e aree geografiche complementari, nonché con opportunità differenziate nei mercati privati.

Concentrazione ugualmente elevata, ma in condizioni diverse

In realtà, i fattori che determinano l’elevata concentrazione di mercato attuale sono molto diversi da quelli della recessione dei primi anni ‘80 o della bolla delle dot-com. Oggi riteniamo che l’aumento delle pressioni inflazionistiche e dei tassi d’interesse abbia permesso ai modelli di business più solidi dell’indice di dimostrare la resilienza dei loro margini, attirando i flussi degli investitori e aumentando la loro capitalizzazione di mercato relativa. La maggior parte degli attuali leader dell’S&P 500 rispecchia anche il più evidente percorso di crescita attraverso la tecnologia e la relativa capacità di resistere all’aumento dei costi di capitale e all’incertezza delle condizioni economiche e geopolitiche. Il contesto è fondamentale; quindi, per comprendere al meglio i vari fattori che hanno portato alla concentrazione e alla contrazione in passato, abbiamo analizzato la composizione storica dell’S&P 500, nonché le condizioni economiche e il sentiment attuali.

Un primo periodo di elevata concentrazione nell’S&P 500 si verificò negli anni ‘70 e ‘80, quando IBM dominava l’indice con circa il 6,4% della sua capitalizzazione di mercato, un po’ più dell’attuale peso di Apple (5,8%). Sebbene l’introduzione del personal computer da parte di IBM fosse stata rivoluzionaria e gli altri leader dell’indice fossero i nomi più importanti dell’industria petrolifera, i loro punti di forza non riuscirono a contrastare la campagna di rialzo dei tassi di Volcker. L’S&P 500 subì diverse correzioni di mercato all’inizio degli anni ‘80, in gran parte causate da shock di crescita e impulsi recessivi dovuti all’aumento dei tassi d’interesse dal 10% a quasi il 20%. Durante questo decennio di rigoroso controllo dell’inflazione, il PIL entrò in territorio negativo per diversi mesi. In sostanza, benché la concentrazione del mercato e l’eventuale sopravvalutazione dell’indice in questo periodo possono avere avuto un ruolo nella correzione dell’S&P 500, furono le condizioni economiche esterne ai mercati ad avere il maggiore impatto sul sentiment degli investitori e sulla performance dei titoli.

La bolla delle dot-com è una situazione diversa, alimentata dalla speculazione e dall’entusiasmo per internet, che è stata poi pesantemente corretta da una diffusa incapacità di fornire modelli di business sostenibili e crescita degli utili. Sorprendentemente, la maggior parte delle sette società più importanti dell’epoca non presentava le caratteristiche speculative delle società che hanno portato alla crescita e all’esplosione della bolla delle dot-com. General Electric, Exxon Mobil, Pfizer, Cisco, Citigroup, Walmart e Microsoft. Infatti, attualmente Microsoft è la società con il maggior peso nell’S&P 500 Index e tutte le altre rivestono ancora oggi un ruolo di primo piano nell’indice. Cosa significa per l’indice attuale che le prime 7 aziende durante la bolla delle dot-com fossero solide e supportate dai fondamentali come le Magnifiche 7 di oggi? Un’analisi più approfondita della composizione storica dell’indice rivela due dati fondamentali: 1) i margini di profitto dell’S&P 500 sono quasi raddoppiati negli ultimi quarant’anni e 2) i rendimenti dell’S&P 500 tra la fine degli anni ‘90 e l’inizio degli anni 2000 erano maggiormente ponderati su una gamma più ampia di società, in particolare quelle con fondamentali più deboli. Tra il 1995 e il 2000, le prime 7 e le prime 100 società rappresentavamo rispettivamente il 25% e l’83% della performance dell’S&P 500. Negli ultimi cinque anni, dal 2019 al 2024, i rendimenti dell’S&P 500 Index sono stati determinati per il 49% dalle 7 società più importanti e per l’89% dalle 100 società più importanti.4 In altre parole, durante la bolla delle dot-com, un gruppo più ampio di società con fondamentali più deboli ha guidato i rendimenti dell’indice. Ora che ci troviamo in un ciclo di maggiore monitoraggio della redditività e dei margini, le società in grado di ottenere risultati sono state premiate maggiormente, mentre le altre sono rimaste indietro. La continuità delle performance delle Magnifiche 7 di oggi dipenderà quindi dalla loro capacità di realizzare con continuità utili e crescita sostenuti.

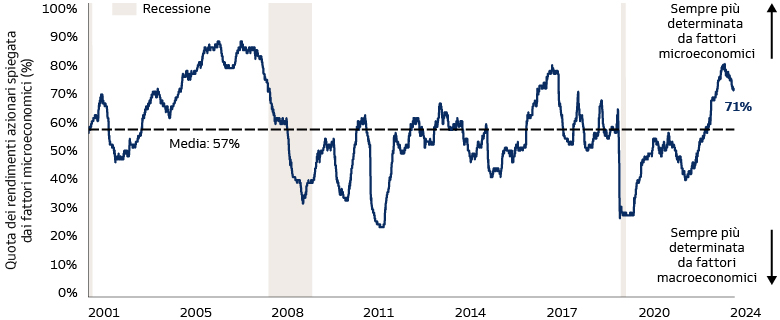

Tassi elevati che aprono la strada alla gestione attiva

Con l’S&P 500 Index così concentrato nei nomi più importanti, la valutazione complessiva dell’indice è stata trascinata verso l’alto, portando gli investitori a cercare alternative e altri mezzi di diversificazione. Gli investitori possono trovare soluzioni adottando un approccio più attivo e investendo in singoli settori o nomi che siano sostenuti da fondamentali solidi e complementari alle Magnifiche 7. Riteniamo che anche l’attuale scenario macroeconomico sia favorevole alla gestione attiva, a causa della maggiore dispersione e della diminuzione delle correlazioni tra i titoli. Di conseguenza, riteniamo che oltre il 70% dei rendimenti sia spiegato da fattori microeconomici quali la performance degli utili, la selezione del consiglio di amministrazione e del management e i livelli di indebitamento rispetto a un benchmark di settore. Ci aspettiamo un potenziale di rendimento più elevato dai gestori attivi che utilizzano diverse strategie per analizzare questi fattori specifici delle aziende.

Fonte: GS Global Investment Research e Goldman Sachs Asset Management. Al 29 febbraio 2024. Il grafico mostra la quota del rendimento mediano a 6 mesi delle azioni dell’S&P 500, spiegata dai fattori microeconomici. I fattori microeconomici si riferiscono alle fonti di rischio e rendimento specifiche di una singola società, piuttosto che a fattori macroeconomici come il beta di mercato, il beta settoriale, le dimensioni e le valutazioni. La performance passata non prevede e non garantisce risultati futuri, che possono variare. Solo a fini illustrativi.

Selezionare società Magnifiche anche all’estero: i mercati azionari internazionali

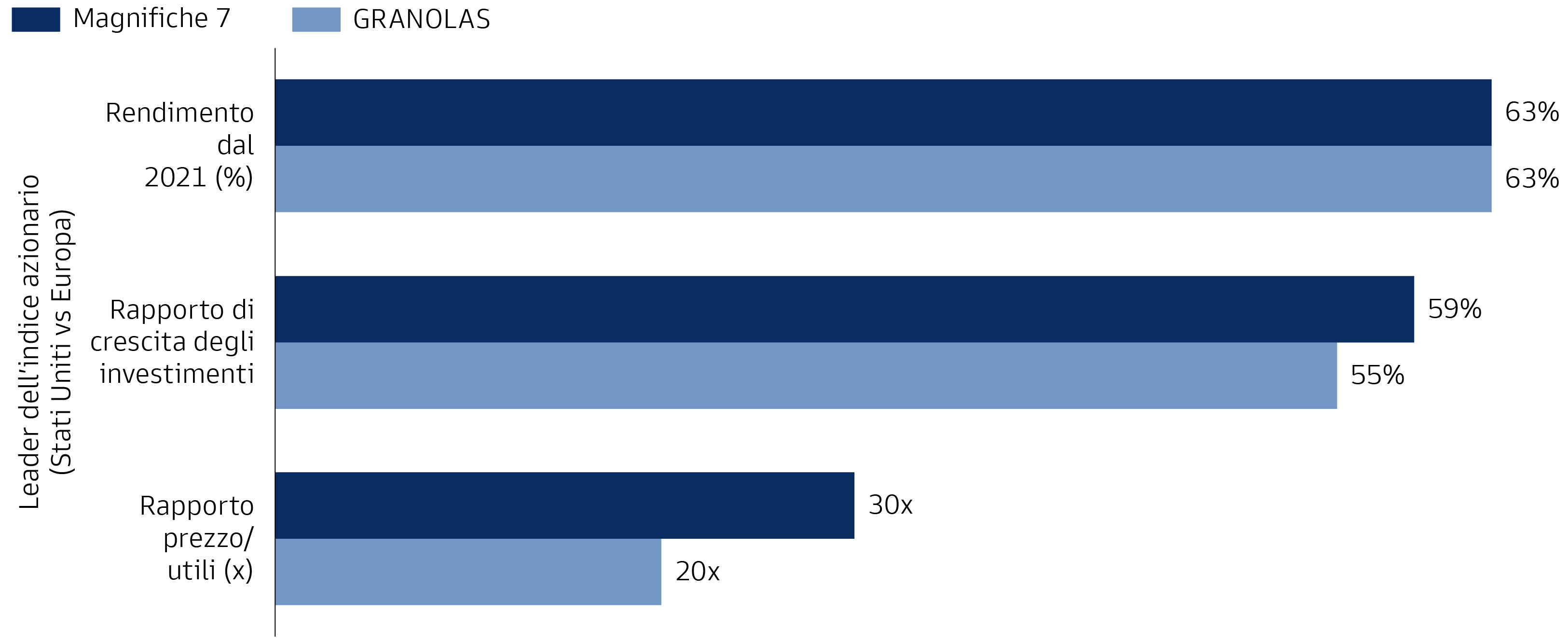

Anche al di fuori degli Stati Uniti esistono società e opportunità d’investimento eccellenti, con molti top performer che offrono una minore volatilità e una maggiore diversificazione in settori non tecnologici. Ad esempio, il mercato azionario europeo è simile a quello statunitense in quanto dominato da 11 società: le GRANOLAS.5 Queste società rappresentano circa un quarto della capitalizzazione di mercato dello STOXX Europe 600 Index e hanno contribuito per oltre il 50% ai rendimenti dell’indice nei 12 mesi precedenti, sono pertanto paragonabili al livello di concentrazione e all’attribuzione dei rendimenti delle Magnifiche 7 nell’S&P 500 Index.6 Sebbene le GRANOLAS abbiano realizzato la stessa performance delle Magnifiche 7 dal 2021, sono riuscite a farlo con circa la metà della volatilità e due terzi della valutazione. Esistono società simili alle GRANOLAS in molti altri mercati sviluppati ed emergenti, come il Giappone e l’India. Come per l’S&P 500 Index, i fondamentali sottostanti sono decisivi, sia che si tratti di scegliere indici alternativi per diversificare, sia che si tratti di accettare un tracking error più elevato e di discostarsi dal benchmark.

Fonte: GS Global Investment Research e Goldman Sachs Asset Management. Al 12 febbraio 2024. GRANOLAS si riferisce alle 11 maggiori società europee per capitalizzazione di mercato. La performance passata non prevede e non garantisce risultati futuri, che possono variare. Solo a fini illustrativi.

Potenziale di investimento nei mercati privati

Mentre gli investitori cercano di diversificare ulteriormente le posizioni concentrate, il regno degli investimenti nei mercati privati si rivela, a nostro avviso, una straordinaria opportunità. Diversi fattori contribuiscono all’aumento delle opportunità nell’ambito degli investimenti nei mercati privati: 1) l’universo delle società private si è allargato, mentre quello delle società quotate in borsa si è ridotto, 2) le società sono rimaste private per un periodo più lungo, generando la parte maggiore del loro valore quando sono ancora private, e 3) la natura innovativa di molte società private può favorire la costruzione del futuro del potenziale economico alimentato dalla tecnologia. L’allentamento della politica monetaria e una maggiore propensione al rischio da parte degli investitori rappresenteranno un’opportunità fondamentale per i beneficiari dell’IA: ora si tratta di capire quando ciò avverrà e se questi tasselli andranno al loro posto. Ora che gli investitori sono concentrati sulla solidità dei bilanci e sugli utili, in un’epoca in cui il costo del capitale è più elevato, riteniamo che la prossima ondata di crescita possa derivare da una riduzione della capitalizzazione di mercato e dagli investimenti privati. Nell’attuale contesto di rapidi cambiamenti, le aziende devono adattarsi per rimanere ben posizionate per il futuro. Per molte aziende, la proprietà privata può essere la struttura preferita per realizzare trasformazioni e miglioramenti, grazie all’approccio attivo della proprietà e alla struttura di governance che mette in stretta relazione proprietari e management. Riteniamo che l’inclusione del private equity in un portafoglio possa contribuire a diversificare l’esposizione dal punto di vista di dimensioni dell’azienda, composizione settoriale e stadio di sviluppo della società. Come nel caso della gestione attiva nei mercati tradizionali, la selezione dei gestori rimane di estrema importanza per orientarsi in un contesto di investimento più complesso e gli investitori dovrebbero tenere conto delle competenze del gestore nella creazione di valore fondamentale nelle società in portafoglio.

In conclusione

Sembra strano vedere un indice di 500 società che affida un quarto della sua capitalizzazione di mercato al destino di sole sette aziende, avendo storicamente visto verificarsi alcune contrazioni dopo i periodi di elevata concentrazione. Tuttavia, la concentrazione nell’attuale contesto di mercato non suggerisce un calo imminente, ma piuttosto mette in evidenza le società che hanno dimostrato di avere bilanci solidi e che sono all’avanguardia nella crescita del settore tecnologico. Anziché realizzare i profitti e vendere le posizioni in società e indici affidabili, cerchiamo di migliorare la diversificazione del portafoglio all’interno di altre aree di mercato trascurate e sostenute da fondamentali altrettanto solidi.

1. Magnifiche 7 si riferisce a Nvidia, Microsoft, Google, Meta, Tesla, Apple e Amazon.

2 Fonte: Bloomberg e Goldman Sachs Asset Management. Al 29 febbraio 2024.

3 Fonte: Bloomberg e Goldman Sachs Asset Management. Al 31 dicembre 2022

4 Fonte: Bloomberg e Goldman Sachs Asset Management. Al 27 febbraio 2024.

5. GRANOLAS si riferisce alle 11 maggiori società europee per capitalizzazione di mercato e include GlaxoSmithKline, Roche, ASML, Nestle, Novartis, Novo Nordisk, L’Oréal, LVMH, AstraZeneca, SAP e Sanofi.

6 Fonte: Goldman Sachs Global Investment Research e Goldman Sachs Asset Management. Al 12 febbraio 2024.