Mercati privati: il dilemma dell’allocazione

Il temuto denominatore

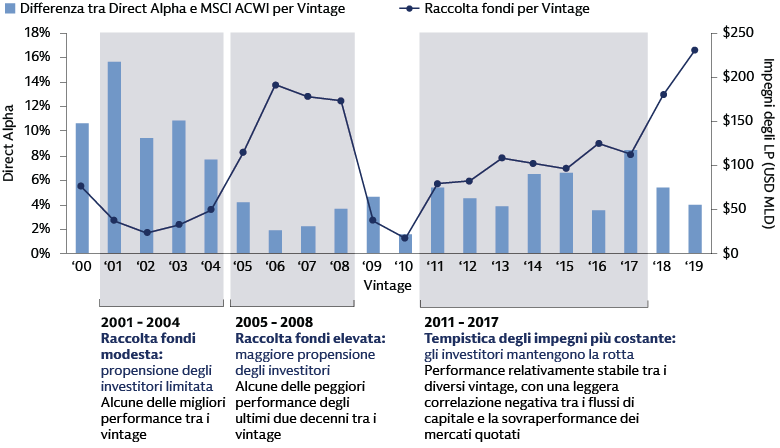

Per molti investitori, l’asset allocation nei mercati privati è diventata un tema centrale, con ripercussioni su entrambi i lati dell’equazione. Ora che i mercati quotati stanno registrando forti oscillazioni per vari motivi, le allocazioni osservate nei portafogli stanno cambiando. Ma i punti di riferimento degli asset privati sono più stabili: vengono adeguati trimestralmente e principalmente in base alla performance dei fondamentali operativi piuttosto che alle oscillazioni del sentiment di mercato. Queste caratteristiche dei mercati privati tendono ad attenuare la volatilità complessiva del portafoglio. Dal 2000, i fondi di buyout hanno sottoperformato i mercati quotati in 32 dei 39 trimestri in cui l’MSCI ACWI ha registrato un aumento pari o superiore al 5%. Al contrario, i fondi di buyout hanno sovraperformato in 30 dei 31 trimestri in cui l’MSCI ACWI ha registrato un rendimento negativo nell’arco di tale periodo.

Di conseguenza, gli investitori possono diventare meccanicamente sovra/sottopesati sui mercati privati durante i picchi di volatilità dei mercati quotati. Conosciuta come “effetto denominatore”,1 questa dinamica può essere accentuata dallo sfasamento temporale della reportistica sulle performance dei mercati privati, nel senso che le valutazioni dei mercati quotati riflettono valori più aggiornati, mentre le valutazioni dei mercati privati riflettono tipicamente i NAV da uno a tre trimestri precedenti. L’effetto denominatore nell’era del COVID è stato intenso ma di breve durata, poiché i mercati quotati hanno recuperato rapidamente e in misura notevole; ora, con i mercati che hanno registrato movimenti molto ampi, sono tornate le discussioni sull’effetto denominatore. La recente carenza di distribuzioni sta amplificando lo squilibrio con un “effetto numeratore”. Di conseguenza, alcuni LP hanno preso in considerazione la possibilità di ridimensionare i nuovi impegni sui mercati privati per rimanere entro i limiti di allocazione. Tuttavia, reagire a movimenti di mercato temporanei può essere controproducente, come dimostrato dalle oscillazioni delle ultime settimane.

Mantenere la calma e continuare a investire

Molti investitori incontrano difficoltà quando perseguono implicitamente una strategia neutra in termini di cash flow sui mercati privati in un determinato anno, con le distribuzioni che forniscono la liquidità necessaria per soddisfare i nuovi impegni di capitale. Il problema di questo approccio è che si tratta di una strategia prociclica: gli investitori probabilmente impiegheranno meno capitale nelle fasi di recessione, quando le distribuzioni si riducono e subentra l’effetto denominatore, e con maggiore probabilità investiranno nei picchi del mercato, quando le distribuzioni tendono ad essere elevate. La performance dei fondi, d’altra parte, è stata anticiclica, con i vintage migliori emersi durante le fasi di contrazione del mercato, mentre la performance complessiva è risultata inferiore per i fondi che hanno investito quando le le valutazioni sono state più elevate. Gli investitori che hanno ridotto le posizioni dopo lo scoppio della bolla delle dotcom o la grande crisi finanziaria si sono persi vintage con performance relativamente solide.

Cambridge Associates, al 3T 2024. La performance passata non prevede rendimenti futuri. La capitalizzazione rappresenta la capitalizzazione dei fondi che fanno riferimento al database Cambridge Associates per ogni vintage. I vintage 2019 e successivi sono troppo recenti per mostrare risultati significativi in termini di performance.

Gli investitori esperti capiscono che i mercati privati sono intesi come un'asset class a lungo termine, non un investimento che può essere fatto in base alla ricerca del momento esatto. Gli sforzi per creare valore richiedono tempo, ma possono essere realizzati indipendentemente dallo scenario di mercato attraverso la valorizzazione del management, l’adozione di tecnologie e la crescita inorganica. Per molti investitori, il private equity può aiutare a diversificare il portafoglio rispetto alla natura concentrata dei mercati quotati, caratterizzati da società large-cap, mitigando al contempo alcuni dei rischi legati all’esposizione alle società small e mid cap attraverso il modello di azionariato attivo e il premio di controllo. Riteniamo che i gestori di private equity non solo siano più capaci a creare valore operativo, ma anche a realizzare tali guadagni attraverso eventi di exit che stabiliscono un prezzo di liquidazione adeguato, a differenza dei mercati azionari quotati, dove i prezzi possono discostarsi dai fondamentali per un periodo prolungato. Quando lo scenario di mercato non è favorevole alle vendite, gli operatori più capaci sono in grado di continuare a sfruttare la crescita delle vendite e dei ricavi per mantenere l’asset su un solido percorso in vista della ripresa dell’attività sui mercati dei capitali. E se i fondamentali sono solidi ma i venditori non sono soddisfatti delle offerte attuali, esistono sempre più opzioni per effettuare exit parziali attraverso il mercato secondario e soluzioni di liquidità strutturate.

La strategia relativa ai tempi di ingresso e di exit dovrebbe essere affidata ai gestori dei fondi che eseguono i singoli deal, mentre gli impegni sui mercati privati non sono strutturati per essere scambiati; il capitale viene impegnato in anticipo ma impiegato nell’arco di diversi anni, quindi gli investitori devono già avere degli impegni esistenti per poter trarre vantaggio dagli attuali disallineamenti di mercato. Per i gestori di fondi con liquidità disponibile, i periodi di drawdown prolungati possono offrire opportunità per acquistare e ricapitalizzare asset di alta qualità a prezzi interessanti. A tal fine, riteniamo che un programma coerente di impegni annuali possa consentire di ottenere performance migliori nei vari cicli di mercato e permettere agli investitori di rimanere in linea con i target di allocazione. Oggi sono disponibili metodi e strumenti sofisticati che consentono di adottare questo approccio, personalizzandolo in base alle asset class, alle strutture di commissione e ad altre variabili. Al contrario, modificare di anno in anno la tempistica degli impegni può portare a un’allocazione insufficiente o eccessiva, costringendo potenzialmente gli investitori a modificare ulteriormente la propria strategia per allinearsi ai target. I cash flow possono anche subire oscillazioni quando si modifica la tempistica degli impegni, assorbendo liquidità e/o limitando la capacità del programma di autofinanziarsi. È importante sottolineare che, con l’espansione delle allocazioni nei mercati privati verso nuove asset class, le potenziali problematiche di allocazione e liquidità varieranno. Nel private credit, ad esempio, i tassi di distribuzione sono rimasti relativamente resilienti rispetto al private equity e all’immobiliare, contribuendo a mitigare l’effetto numeratore.

Quando stabiliscono la propria strategia di impegno, gli investitori dovrebbero considerare la tendenza a lungo termine delle allocazioni di portafoglio piuttosto che livelli specifici in un determinato giorno o settimana. Per essere prudenti, le modifiche alla tempistica degli impegni devono essere motivate dalla convinzione che la traiettoria a lungo termine del portafoglio complessivo sia cambiata, in modo tale che il valore complessivo sarà significativamente diverso nel lungo termine. Ciò comporterebbe una modifica del valore assoluto target per i mercati privati, richiedendo una revisione delle ipotesi relative alla tempistica degli impegni finanziari.

Risolvere l’effetto denominatore

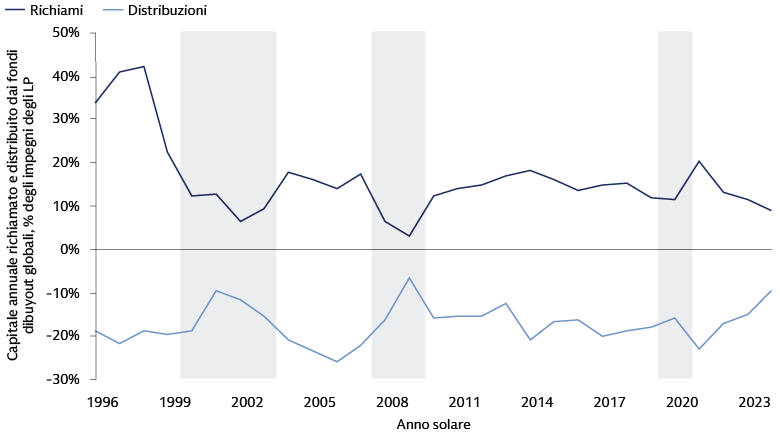

In che modo gli investitori possono risolvere il problema dell’effetto denominatore, consentendo impegni costanti nel corso del ciclo di mercato e rimanendo vicini all’allocazione target? Il primo passo per gli investitori è valutare il proprio approccio ai target di allocazione nei mercati privati. È necessario stabilire delle fasce di allocazione target che isolino il portafoglio dalle oscillazioni giornaliere dei mercati quotati. Quando viene superata una soglia di allocazione, concedere un periodo di grazia di alcuni trimestri può aiutare ad affrontare le fluttuazioni di mercato a breve termine e fornire il tempo sufficiente per valutare i potenziali approcci se l’allocazione non ritorna entro le fasce previste. Alcuni investitori hanno già imparato questa lezione durante la grande crisi finanziaria e hanno implementato questi cambiamenti nelle loro strutture di governance, il che li ha aiutati ad affrontare la contrazione e la volatilità dei mercati nell’epoca del COVID. Per essere preparati agli imprevisti, gli investitori stimano la quota di rendimenti dei mercati quotati che i mercati privati potrebbero ottenere a livello contabile, nonché alcuni scenari di stress ragionevoli che indicano l’entità delle oscillazioni del valore del portafoglio nel breve termine. Uno stress test può anche stimare i cash flow, riconoscendo che i conferimenti e le distribuzioni tendono a muoversi di pari passo.

Cambridge Associates, a settembre 2024. Dati per i fondi di buyout. Il capitale richiamato rappresenta la media dei richiami tra i fondi lanciati da 1-4 anni in un determinato anno solare. Le distribuzioni rappresentano il capitale medio distribuito tra i fondi lanciati da 7-13 anni in un determinato anno solare. Le caselle ombreggiate rappresentano lo scoppio della bolla delle dot-com, la crisi finanziaria globale e il periodo del COVID.

Quando gli investitori devono cambiare direzione nei mercati privati, possono essere utili diversi punti di accesso e strutture di fondi. I coinvestimenti sono uno strumento che può essere modificato in modo più agevole rispetto agli impegni dei fondi, poiché non vi è lo stesso ritardo tra l’impegno e l’impiego. Tuttavia, gli investitori devono considerare le implicazioni in termini di dimensioni e concentrazione. Sappiamo inoltre che la riduzione dei coinvestimenti può aumentare il costo totale del programma per le grandi istituzioni che beneficiano di riduzioni delle commissioni sui coinvestimenti. I fondi evergreen sono un’altra opzione per affrontare le sfide di liquidità e allocazione. Questi veicoli possono svolgere un ruolo complementare ai fondi drawdown, con la loro natura semi-liquida che offre flessibilità per ribilanciare un portafoglio, se necessario, anche se sono soggetti a potenziali limiti di rimborso (i cosiddetti “gate”). Anche le operazioni secondarie possono essere efficaci nella gestione dei portafogli, non solo per ridurre il posizionamento, ma anche per aggiungere esposizione ad anni vintage, potenzialmente con uno sconto commisurato a un mercato in correzione.

Prospettive di lungo periodo

I mercati privati sono un’asset class a lungo termine e gli investitori dovrebbero strutturare in modo conseguente le loro allocazioni e le loro politiche di ribilanciamento. Per gli investitori che necessitano di liquidità o di un ribilanciamento, le continue innovazioni nei mercati privati offrono nuovi strumenti e opzioni.

1 Si riferisce alla dinamica per la quale il peso dei mercati privati in portafoglio aumenta in termini relativi a causa di una diminuzione delle dimensioni complessive del portafoglio (il denominatore).