In che modo gli ETF attivi possono migliorare gli investimenti in obbligazioni high yield

Gli investitori che accedono ai mercati delle obbligazioni high yield tramite gli exchange-traded fund (ETF) attivi possono beneficiare dei vantaggi di un maggiore reddito potenziale attraverso uno strumento liquido, trasparente ed efficiente dal punto di vista del mercato. Inoltre, la possibilità di avere prezzi infragiornalieri riflette condizioni di trading di mercato immediatamente disponibili, che consentono agli ETF a gestione attiva di offrire potenzialmente prezzi più accurati rispetto ai fondi comuni d’investimento, che stabiliscono il prezzo solo alla fine della giornata.

Opportunità nell’high yield

Dopo una fase di incertezza legata al liberation day di aprile, l’universo high yield ha registrato una solida performance. A settembre, ad esempio, il mercato high yield statunitense è salito per il quinto mese consecutivo, mentre il rendimento effettivo dell’ICE BofA Euro High Yield Index è sceso al di sotto del 5% a metà mese, in calo dal 6,3% dopo gli annunci sui dazi di inizio aprile. In termini di spread, le obbligazioni societarie negli indici high yield e investment grade sono a livelli minimi da anni.

Tuttavia, nonostante la preoccupazione per gli spread ridotti, riteniamo che questa asset class possa continuare a rappresentare una potenziale fonte di reddito e di generazione di alpha. Innanzitutto, gli emittenti hanno continuato a mostrare fondamentali solidi nonostante l’incertezza generale. Le società inoltre stanno cercando di migliorare la solidità dei loro bilanci moderando la spesa: nel primo trimestre 2025 la spesa in conto capitale delle società high yield è diminuita su base annuale per il sesto trimestre consecutivo.1

A nostro avviso, questo miglioramento della qualità del credito negli ultimi tre anni può essere attribuito a diversi fattori, tra cui:

- Le insolvenze post COVID-19 hanno rafforzato la composizione dell’indice

L’affidabilità creditizia complessiva del segmento high yield è migliorata. Un aumento delle insolvenze durante e dopo la pandemia ha costretto diverse società ad uscire dall’indice, spostandone efficacemente la ponderazione verso emittenti con rating migliori. Ad esempio, attualmente i crediti con rating BB nell’high yield statunitense rappresentano oltre il 50% del mercato, mentre nel 2011 erano meno del 40%.2 - Contesto di sottoscrizione più solido

A nostro avviso, il contesto di sottoscrizione, finanziamento e due diligence è molto più solido rispetto ai precedenti periodi di tensione finanziaria: gli attuali possessori di titoli di debito high yield probabilmente saranno più resilienti alle potenziali fasi negative rispetto al passato. - La ripresa delle operazioni di M&A ha rallentato le insolvenze

Un aumento dell’attività di acquisizione nel segmento distressed ha determinato una diminuzione del numero di insolvenze, che a sua volta ha limitato l’offerta di titoli con rating più bassi o privi di rating. - Gli emittenti meno affidabili passano al private credit

Gli emittenti di dimensioni minori che in precedenza erano nel mercato high yield si sono spostati verso soluzioni off-platform. Di conseguenza, gli emittenti rimasti negli indici high yield hanno una qualità creditizia generalmente superiore, rafforzando lo scenario fondamentale complessivo dell’intera asset class.

I potenziali vantaggi dell’high yield attivo

Riteniamo che questi venti favorevoli per i mercati high yield possano essere integrati da un approccio di gestione attiva focalizzato su una ricerca approfondita e meticolosa come base per la selezione dei titoli. Gli investimenti high yield attivi possono essere vantaggiosi per gli investitori, a seconda della loro tolleranza al rischio e dei loro obiettivi, aiutandoli a investire in modo personalizzato e potenzialmente rispondere agli eventi di mercato più rapidamente rispetto agli indici passivi.

La gestione attiva non consiste solo nello scegliere i titoli vincenti in un’asset class, ma anche nell’utilizzare la ricerca fondamentale per evitare i titoli che potrebbero potenzialmente deteriorarsi, caratteristica che gli indici passivi non sono in grado di offrire. Gli indici passivi possono essere più esposti a queste perdite relativamente maggiori, poiché tendono a privilegiare le società di valore più elevato con livelli di debito probabilmente più alti. Ciò può portare a una mancanza di diversificazione, che riteniamo particolarmente importante in un’asset class con un rischio di credito più elevato.

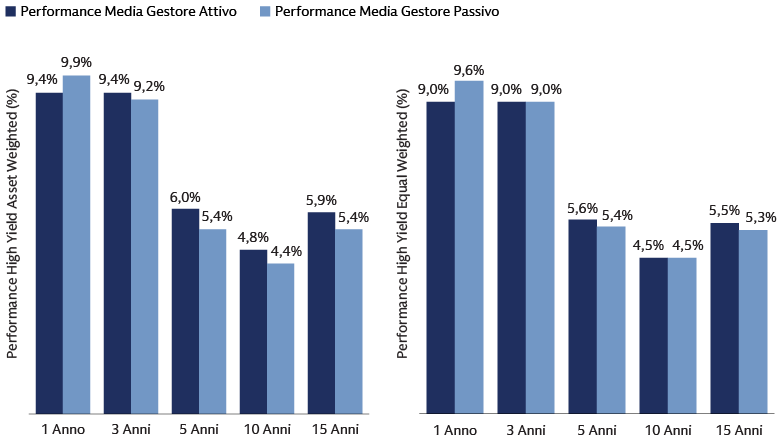

Allo stesso tempo, i gestori attivi possono cercare rendimenti aggiuntivi investendo in titoli al di fuori del benchmark, che non sono accessibili per i fondi indicizzati. La capacità dei gestori high yield attivi di evitare i titoli meno performanti, oltre a individuare quelli vincenti, è una delle ragioni per cui hanno storicamente sovraperformato gli ETF high yield passivi.

Fonte: Goldman Sachs Asset Management, Morningstar. A giugno 2025. Questo grafico non rappresenta la performance di prodotti GS. La performance passata non prevede e non garantisce risultati futuri, che possono variare. Solo a fini illustrativi.

L’ascesa degli ETF attivi è stata uno dei temi più seguiti dell’anno. Questa tendenza è particolarmente evidente nel settore obbligazionario, dove gli investimenti attivi nell’asset class rappresentano il 35% dei flussi globali degli ETF.3 Riteniamo che gli investitori che intendono inserire gli high yield attivi in un prodotto ETF possano ottenere anche maggiore efficienza, liquidità e trasparenza, caratteristiche che in genere non sono associate ai mercati non investment grade.

In che modo gli ETF attivi possono supportare gli investitori high yield

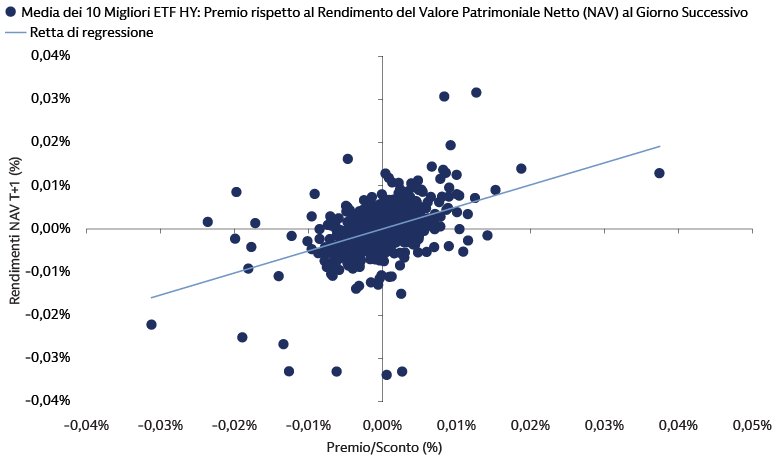

I prezzi degli ETF high yield possono incorporare continuamente informazioni sui nuovi livelli di compensazione del mercato, ovvero il prezzo di equilibrio, poiché offrono un trading infragiornaliero e riflettono i prezzi ai quali gli operatori di mercato sono disposti a effettuare le operazioni. Le azioni dei fondi comuni di investimento aperti, invece, vengono quotate una volta al giorno e si basano in genere su valutazioni fornite da servizi esterni di determinazione dei prezzi. Dato che solo una piccola parte del debito high yield in circolazione viene negoziata in un determinato giorno, queste quotazioni tendono a giungere in ritardo, e l’effetto è particolarmente evidente e significativo in periodi di tensione. Storicamente, i prezzi del mercato secondario degli ETF sono stati correlati anche alle variazioni future dei prezzi del NAV e dell’indice (cfr. il grafico di seguito).

Fonte: Goldman Sachs Asset Management, Bloomberg. Al 31 agosto 2025. Questo grafico non presenta alcun prodotto GS e viene mostrato solo a fini illustrativi e conoscitivi.

Fonte: Goldman Sachs Asset Management, Bloomberg. Al 31 agosto 2025. Questo grafico non rappresenta alcun Prodotto GS e viene mostrato solo a fini illustrativi e informativi. La performance passata non prevede e non garantisce risultati futuri, che possono variare.

Cercare l’equilibrio in fasi di incertezza

I meccanismi del mercato primario degli ETF sono progettati per mantenere l’equilibrio del portafoglio in periodi di tensioni del mercato, particolarmente rilevante nel settore high yield, in cui la liquidità è stata storicamente una risorsa molto preziosa. Gli ETF generalmente operano utilizzando creazioni e rimborsi in-kind con i partecipanti autorizzati e soddisfacendo i deflussi con un paniere rappresentativo di titoli di portafoglio, piuttosto che venderli direttamente sul mercato. Questo aiuta l’ETF a mantenere l’esposizione senza concentrarsi eccessivamente su titoli meno liquidi, permettendo una maggiore resilienza dell’esposizione ai titoli high yield durante periodi di volatilità, come si è verificato ad esempio durante i primi mesi della pandemia di coronavirus.

La disclosure giornaliera delle posizioni è importante

Grazie all’obbligo di disclosure giornaliera, gli ETF offrono una maggiore trasparenza, che consente agli investitori di monitorare l’esposizione per settore e per emittente a livello granulare. Questo monitoraggio è fondamentale nel segmento high yield, dove le insolvenze tendono a raggrupparsi in determinati settori. Ad esempio, nel 2022 il passaggio verso il rialzo dei tassi d’interesse ha causato una serie di insolvenze in settori sensibili, come il real estate.

Come accedere all’high yield attraverso gli ETF attivi

A nostro avviso, la crescita degli ETF attivi nel settore obbligazionario continuerà, vista l’attuale prevalenza della gestione attiva nei portafogli obbligazionari. Ad esempio, il 70% di tutti gli asset obbligazionari nei fondi comuni d’investimento e negli ETF è gestito attivamente.4 Questa crescita potrebbe favorire ulteriormente il mercato high yield, dato che si tratta di un’asset class tradizionalmente supportata dalla gestione attiva e che potrebbe beneficiare delle opzioni di liquidità fornite dagli ETF. Riteniamo che questo approccio possa offrire i seguenti benefici potenziali:

- Gli ETF attivi offrono agli investitori la potenziale opportunità di generare rendimenti corretti per il rischio in un mercato high yield che fino ad oggi poteva risultare troppo costoso o illiquido per accedervi.

- A nostro avviso, fondamentali solidi e una dinamica dei rating positiva, unitamente a uno scenario macroeconomico e monetario favorevole, possono offrire agli investitori un punto di ingresso potenzialmente interessante nel mercato high yield. Riteniamo che ciò sia particolarmente importante in un momento in cui la Federal Reserve sta riprendendo il ciclo di tagli dei tassi, che probabilmente spingerà i rendimenti al ribasso nel corso del prossimo anno: prevediamo infatti altri quattro tagli prima della fine del 2026.

- Riteniamo che la gestione attiva sia un fattore chiave da considerare per gli investitori che desiderano accedere ai titoli high yield tramite un prodotto ETF, perché consente ai gestori di adattarsi rapidamente in periodi di tensione sui mercati in modo da gestire meglio il rischio di ribasso, nonché di assumere posizioni fuori dal benchmark su titoli high-conviction. Al contrario, gli indici passivi potrebbero concentrarsi eccessivamente su titoli con un rischio maggiore e perdere potenziali opportunità di alpha.

1 Fonte: JP Morgan, S&P Capital IQ, al 31 marzo 2025

2 Fonte: ICE BofA US High Yield Index, al 30 settembre 2025

3 Fonte: Bloomberg, al 26 settembre 2025.

4 Fonte: Morningstar