Infrastrutture nel 2025: megatrend e opportunità nel mid-market

Le tensioni geopolitiche, i dazi e la volatilità del mercato determinata dall’intelligenza artificiale sono già stati messi in evidenza nel 2025. A nostro avviso, l’attuale contesto dinamico sottolinea l’importanza strategica degli investimenti in infrastrutture per garantire la stabilità e la resilienza dei portafogli degli investitori attraverso i cicli economici. Le infrastrutture hanno costantemente offerto agli investitori performance difensive durante i cicli di mercato e prevediamo che continueranno ad offrirle anche nell’attuale fase di incertezza. Il contesto odierno rafforza inoltre la nostra convinzione secondo cui le infrastrutture mid-market offrono alcune delle opportunità più interessanti all’interno del mercato più ampio, compresi i settori legati alla domanda di energia elettrica negli Stati Uniti, allo sviluppo dei data center e ai modelli di business dell’economia circolare.

Riassumiamo i temi chiave che potrebbero dare forma al panorama nei prossimi trimestri e che presentano il potenziale per ottenere rendimenti corretti per il rischio differenziati e interessanti nel segmento delle infrastrutture mid-market.

Megatrend e opportunità nel mid-market

Trump 2.0 e la transizione energetica

L’insediamento del Presidente Trump il 20 gennaio 2025 è stato accompagnato dal ritiro degli Stati Uniti dall’accordo di Parigi.1 È stato anche annunciato un nuovo ordine esecutivo denominato “Unleashing American Energy” per promuovere l’esplorazione e la produzione di energia con sistemi tradizionali e limitare gli incentivi e i sussidi relativi all’adattamento ai veicoli elettrici. Indipendentemente dalle priorità politiche dell’amministrazione statunitense, ci aspettiamo che i driver commerciali alla base delle opportunità di investimento sostenibile, compresi i settori orientati alla sostenibilità nel segmento mid-market, rimangano resilienti. Come abbiamo affermato nel nostro Asset Management Outlook 2025, è necessario un approccio multidimensionale per supportare la transizione energetica, mantenendo al contempo la stabilità della rete.2 Eolico, solare, nucleare e gas faranno tutti parte dell’equazione dell’energia.

A nostro avviso, è improbabile un’abrogazione completa della legge sulla riduzione dell’inflazione (Inflation Reduction Act, IRA). Gli ordini esecutivi non hanno fatto riferimento ai crediti d’imposta legati all’IRA. Le modifiche alla legislazione fiscale richiederebbero un atto del Congresso. Inoltre, vi è un sostegno trasversale per i crediti legati a settori come l’energia solare e lo stoccaggio di batterie, che negli ultimi dieci anni sono stati legati a importanti iniziative di sviluppo economico, in particolare negli stati repubblicani. Siamo consapevoli del fatto che alcuni comparti, come gli impianti eolici offshore o il finanziamento di nuove tecnologie green, potrebbero subire dei cambiamenti. Allo stesso tempo, ricordiamo che durante la prima amministrazione Trump, la capacità eolica e solare installata negli Stati Uniti è cresciuta significativamente, da 104 GW a 167 GW. Questo aumento del 60% ha comportato una significativa diminuzione dei costi delle tecnologie rinnovabili, sostenendo la redditività economica indipendente di queste fonti di transizione energetica per il futuro.3

In generale, riteniamo che l’attuale contesto stia creando interessanti opportunità per gli investitori in infrastrutture all'interno del segmento della transizione energetica. I cambiamenti del mercato causati dalla nuova amministrazione e il calo degli operatori che negli ultimi anni hanno investito significativamente a valutazioni elevate creano venti favorevoli per i potenziali investitori.

La domanda di energia elettrica e la crescita dell’IA negli Stati Uniti

Riteniamo importante inquadrare il cambiamento significativo e le opportunità che possiamo notare nei mercati energetici. Negli Stati Uniti, si prevede che la domanda di energia cresca ogni anno a un CAGR del 2,4% entro la fine del decennio, dopo oltre un decennio di crescita zero della domanda4 La digitalizzazione e la rapida adozione dell’IA in tutti i settori stanno determinando un’esigenza accelerata di potenza di calcolo e di accumulo. Si prevede che la crescita della domanda dei data center passerà dal 3% della domanda totale di energia negli Stati Uniti all’8% entro la fine del decennio, con l’IA che rappresenterà circa il 20% della domanda complessiva di energia dei data center entro il 2030.5 In base alla capacità di alimentazione installata in tutta la rete, prevediamo uno squilibrio tra domanda e offerta nelle aree legate allo sviluppo dei data center e alla produzione/manifattura industriale. Inoltre, molti “hyperscaler” come Microsoft, Google e altri operatori hanno fissato obiettivi net zero e per raggiungerli stanno puntando sulle fonti di energia rinnovabile. A parte i timori legati a una recessione, rimaniamo ottimisti sui fondamentali degli investimenti legati alle rinnovabili statunitensi e a tutte le fonti di generazione di energia per soddisfare queste esigenze future.

Investire nei data center

Annunci come il progetto Stargate (una joint venture tra Softbank, Oracle e OpenAI)6 e i piani di spesa in conto capitale di Meta e Microsoft hanno accresciuto l’importanza dell’IA e segnalano una crescente necessità di maggiore capacità dei data center. Allo stesso tempo, gli sviluppi su DeepSeek hanno portato a una maggiore attenzione sull’infrastruttura legata all’IA. Mentre gli investitori cercano di garantire longevità e resilienza per quanto riguarda gli investimenti in data center, ci aspettiamo un’attenzione maggiore anche verso le modalità di impiego del capitale.

Fonte: IDC; Modello di domanda dei data center di McKinsey; ricerca di broker; documenti di società quotate in borsa; stime di GS Alternatives.

Siamo cauti sulle prospettive di lungo termine in merito alla capacità dei data center al servizio della domanda di training dell’IA. Come sottolineato in parte dalle dinamiche di DeepSeek, il rischio tecnologico continua ad esistere. Nel tempo si prevedono efficienze significative delle unità di elaborazione grafica (GPU) e una potenziale razionalizzazione di tale capacità. Rimaniamo concentrati sull’identificazione di mercati con solidi driver di domanda sottostanti e connettività, in cui si prevede che la necessità di capacità sia più resiliente.

Continuiamo a osservare un’importante necessità di capacità dei data center più in prossimità degli hub della domanda a causa delle esigenze in termini di latenza, della crescente diffusione del cloud e dell’adozione dell’IA da parte di aziende e consumatori. Questo vale per i mercati che stanno recuperando terreno nella digitalizzazione. Se esiste un percorso per costruire modelli di IA efficaci con meno esigenze di calcolo, come dimostrano gli sviluppi di DeepSeek, prevediamo che una tale domanda di inferenza si manifesterà ancora più rapidamente, facendo aumentare a un ritmo più veloce le esigenze di dati e di capacità di calcolo per le imprese.

Fino ad ora, la maggior parte del capitale degli investitori istituzionali si è concentrata su investimenti in data center orientati allo sviluppo, che offrono rendimenti interessanti in prospettiva futura. Gli investitori avranno bisogno di nuove iniezioni di liquidità sul mercato per continuare a realizzare le loro ambizioni di crescita e ottenere rendimenti interessanti. Possiamo notare una crescente necessità di riciclare il capitale attraverso la vendita di data center maturi (cosiddetti “stabilized data centers”) da parte degli investori focalizzati sulla generazione di reddito. Questi asset (in particolare nei mercati Tier I/II) offrono caratteristiche d’investimento core/core+ interessanti, con flussi di cassa a lungo termine prevedibili da locatari investment grade di alta qualità. Nel 2025, prevediamo che questo segmento del mercato sarà un tema d’investimento interessante che svolgerà un ruolo importante nei portafogli degli investitori istituzionali alla ricerca di reddito.

Sebbene lo sviluppo dei data center rimanga un’area di significativo interesse del mercato, riteniamo che questo segmento abbia generalmente valutazioni piuttosto elevate, con multipli EV/EBITDA che raggiungono un livello di 30 per determinati asset, e ciò richiede una valutazione prudente e un approccio strategico di espansione della piattaforma per ridurre i multipli nei punti di ingresso nel corso della vita dell’investimento di un fondo.

Economia circolare: trascurata e sottovalutata?

Sebbene la generazione di energia rinnovabile sia una componente chiave di qualsiasi strategia di decarbonizzazione, l’importanza cruciale di un’economia più circolare viene spesso trascurata. Attualmente, solo il 7% dei materiali usati torna nella nostra economia dopo l’utilizzo, e ciò contribuisce all’inquinamento, ai cambiamenti climatici e alla perdita di biodiversità.7 Inoltre, si prevede una diminuzione della capacità di smaltimento delle discariche di circa 120 mm T/anno entro il 2030, richiedendo soluzioni circolari.8 Un’economia circolare è quella in cui il consumo di risorse ecologiche è uguale o inferiore a quello che il pianeta può rigenerare. Le stime suggeriscono che l’economia circolare deve contribuire fino al 45% della riduzione globale delle emissioni di carbonio per raggiungere alcuni degli obiettivi net zero a livello mondiale.9 Vediamo interessanti opportunità di investimento tra le aziende con modelli di business circolari in settori quali il trattamento e l’efficienza delle acque, la gestione dei rifiuti attraverso il riutilizzo e il riciclaggio vantaggiosi e soluzioni edili modulari.

La cronica carenza di investimenti in infrastrutture di importanza fondamentale al servizio delle esigenze più elementari delle persone alimenta la necessità di capitale privato e si traduce in un grande mercato di possibili investimenti.

Gli investimenti nell’economia circolare possono anche presentare caratteristiche infrastrutturali interessanti, date le elevate barriere all’ingresso, i modelli di business regolati da contratti e la resilienza durante i cicli economici, tra cui la crisi finanziaria globale (GFC) e la crisi del COVID-19. Negli Stati Uniti, la diminuzione della capacità delle discariche e l’aumento dei costi di smaltimento in alcune parti del Paese hanno creato opportunità di crescita uniche con cui gli operatori esistenti possono fornire soluzioni innovative. La nostra view si basa sugli investimenti precedenti e attuali relativi al riciclaggio di olio da cucina, acque reflue e prodotti organici. Riteniamo che una mentalità da investitore mid-market, value-add, sia particolarmente adatta per questi settori e possa supportare le società nella loro prossima fase di crescita. Una solida barriera all’ingresso può essere ottenuta attraverso un aumento delle dimensioni, effetti di rete tra strutture e relazioni e contratti a lungo termine con i clienti, nonché affidabilità, sicurezza e track record. Questi aspetti possono migliorare la resilienza dei modelli di business circolari al di là delle tradizionali protezioni contro eventi negativi offerte dai contratti o dalle normative. A nostro avviso, la circolarità sta per diventare sempre più diffusa tra le industrie e nella nostra vita quotidiana. Ciò consentirà alle economie di essere più sostenibili, efficienti e di ottenere guadagni in termini di produttività che dovrebbero apportare valore per gli investitori e le comunità.

Le infrastrutture europee in primo piano

L’Europa rimane un fiorente centro di opportunità di investimento in infrastrutture. Il continente continua ad attrarre l’interesse degli investitori globali grazie all’ampio sostegno politico per grandi investimenti in infrastrutture, al fine di rivitalizzare l’economia e aumentare la produttività.

Uno dei fattori chiave degli investimenti in infrastrutture in Europa è la spinta della regione verso l’energia green e la sostenibilità, che rimane fondamentale per la sua competitività economica. In un contesto caratterizzato da una crescita più bassa e da maggiori sfide geopolitiche, riteniamo che le infrastrutture rappresentino un’ottima opportunità d’investimento. Mentre alcune delle economie più grandi d’Europa stanno vivendo una crescita più lenta, altre, in particolare nell’Europa meridionale, come la Spagna, si espandono a un ritmo più veloce degli Stati Uniti.10 La recente pausa dell’amministrazione statunitense sul finanziamento dell’energia pulita presenta sia sfide che opportunità per l’Unione europea (UE). Sebbene possa ridurre la concorrenza nel settore clean-tech, sottolinea anche la necessità per l’UE di rafforzare le proprie politiche per attrarre tali investimenti. Allo stesso tempo, i vincoli dei bilanci pubblici e l’aumento dei costi del capitale stanno spingendo sia i governi che le imprese a cercare investimenti esterni per finanziare infrastrutture di importanza fondamentale, creando un’opportunità significativa per il capitale privato.

La Commissione europea sta semplificando la reportistica sulla sostenibilità. Il Green Deal dell’UE è stato seguito dal “Patto per l'industria pulita” a febbraio. Questo piano si concentra sulla decarbonizzazione dei settori tradizionali ad alta intensità energetica e sulla promozione della crescita di tecnologie pulite innovative. Nel 2026, la Commissione europea dovrebbe pubblicare una legge sull’economia circolare per ridurre i rifiuti, migliorare il riciclaggio domestico e affrontare la carenza di risorse.11 Consideriamo gli sviluppi delle piattaforme di biometano e i progetti di generazione distribuita in Europa come esempi di prospettive di investimento in questo settore che raggruppano una serie di obiettivi di politica energetica in materia di accessibilità, sostenibilità e sicurezza dell’approvvigionamento.

Le infrastrutture dei trasporti e dei servizi di pubblica utilità in Europa sono estese ma obsolete e richiedono un rinnovamento. Anche gli investimenti nella modernizzazione delle reti ferroviarie, della fibra, dei miglioramenti della rete elettrica, delle energie rinnovabili e dei sistemi idrici e di smaltimento dei rifiuti sono fondamentali per mantenere la competitività dell’Europa, soddisfare le tendenze di urbanizzazione e avanzare verso il raggiungimento degli obiettivi verdi. L’Europa è anche leader nell’infrastruttura digitale, con investimenti significativi che confluiscono in data center, reti 5G e connettività a banda larga per soddisfare le crescenti esigenze di digitalizzazione. I governi e gli investitori si stanno allineando per colmare le lacune nelle aree svantaggiate. Riteniamo che in Europa i sistemi finanziari e giuridici stabili, uniti a una forte attenzione alle partnership tra pubblico e privato, forniscano un interessante equilibrio rischio-rendimento per gli investitori. Nel 2025, prevediamo che l’Europa offrirà promettenti potenziali opportunità infrastrutturali nell’economia green e digitale, supportate dall’aumento degli investimenti pubblici volti a catalizzare ancora più capitale privato.

Dinamiche dei gestori mid-market

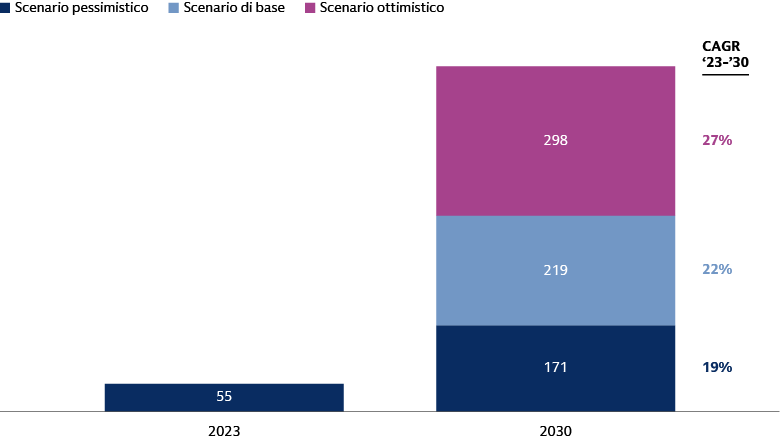

Negli ultimi anni, la raccolta di fondi infrastrutturali si è concentrata in gran parte nel segmento large-cap. Oltre il 50% del capitale complessivo raccolto nel 2023 è andato in fondi che alla fine hanno raccolto oltre 9 miliardi di USD. Ciò sta portando a maggiori sfide di impiego per i gestori specializzati nelle large-cap che sono stati costretti a concludere operazioni in contesti molto competitivi, spesso attraverso aste, per riuscire a investire i capitali dei loro mega-fondi.12

Oltre al consolidamento del mercato più ampio, questa dinamica ha esercitato una pressione al rialzo sui multipli EV/EBITDA di ingresso per il segmento large-cap e, a sua volta, ha creato venti favorevoli senza precedenti per le infrastrutture mid-market.13 Il mid-market (che definiamo come il segmento con società il cui valore aziendale è compreso tra i 400 milioni e i 2 miliardi di USD) è diventato molto meno affollato, consentendo ai gestori di sfruttare punti di ingresso interessanti e opportunità di investimento dinamiche. Tuttavia, il successo nel mid-market non si ottiene senza un approccio all’investimento rigoroso. In questo segmento, i gestori devono guadagnarsi il diritto di vincere. Crediamo che i gestori con un’ottima reputazione, relazioni di mercato di lunga data e una chiara mentalità di partnership, sia in fase di acquisto che di vendita, siano ben posizionati.

Prevediamo che la selezione dei gestori sarà la componente più importante per sfruttare le tendenze che il mid-market delle infrastrutture potrà offrire nel 2025. Gli asset del mid-market hanno generalmente dimensioni inferiori rispetto alle controparti large-cap, offrendo ampie opportunità di generare valore e rendimenti superiori. I gestori con una consolidata mentalità di ownership e un ampio network per attrarre management team e consigli di amministrazione di primo livello verso le società in portafoglio svilupperanno e faranno crescere gli asset del mid-market per farli diventare le attività resilienti e difensive desiderate dagli attuali investitori in infrastrutture. Questi gestori saranno ricompensati con opzioni di exit, tra cui gli stessi fondi large-cap intenzionati a impiegare il proprio capitale in asset che hanno attraversato con successo il ciclo di vita del mid-market. Al contrario, i gestori meno focalizzati sulla creazione di valore disciplinato potrebbero trovare difficili i prossimi anni e lasceranno inutilizzate alcune delle opportunità infrastrutturali nel mid-market.

Strategie per un’inflazione persistente

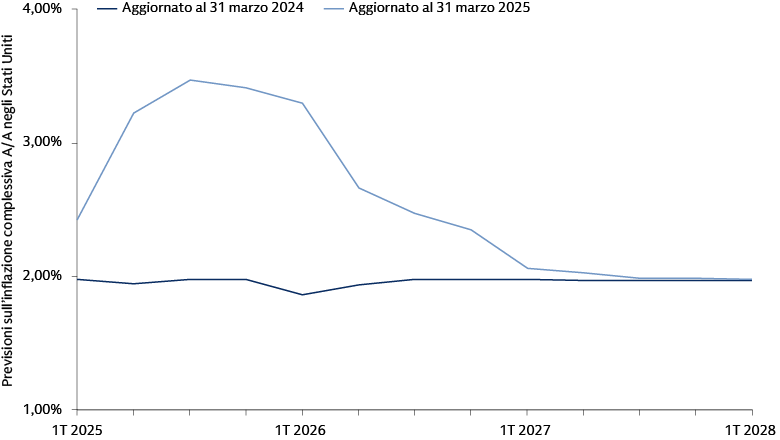

Nonostante i dati incoraggianti sull’inflazione registrati alla fine dell’anno scorso, con il Consumer Price Index (CPI) che ha chiuso il 2024 al 3,25%, ossia con un calo significativo dal suo picco del 6,64%, rimane una probabilità significativa che l’inflazione si mantenga persistentemente al di sopra del target mentre proseguiamo nel 2025.14 E ora, visti i significativi aumenti dei dazi e le crescenti preoccupazioni sulla sostenibilità delle finanze pubbliche a lungo termine, prevediamo che l’attenzione degli investitori sull’inflazione e sui tassi d’interesse possa solo crescere durante l’anno.

Fonte: GS Investment Research. Misurata sulla variazione percentuale prevista su base annuale dell’indice dei prezzi PCE di fondo. Aprile 2025.

In ogni momento, ma soprattutto nell’attuale contesto, l’inflazione è un rischio continuo a cui gli owner di infrastrutture dovrebbero pensare in modo critico e che devono gestire per mostrare la resilienza dei loro asset. Riteniamo che i gestori debbano concentrarsi sulle opportunità in infrastrutture caratterizzate da solidi framework di gestione del rischio, approcci disciplinati di copertura valutaria e dei tassi d’interesse e strutture di finanziamento conservative. Con questi elementi sottostanti in atto, il rischio di inflazione persistente (e di una più ampia incertezza macroeconomica) può trasformarsi in opportunità. Abbiamo visto come, anche in un periodo di tensione, le società in portafoglio ben posizionate con contratti esplicitamente legati all’inflazione abbiano migliorato le loro posizioni di mercato.

Il contesto attuale dovrebbe servire a ricordare che un’attenzione prudente alle imprese infrastrutturali resilienti e leader di mercato con strutture di capitale durevoli è sempre fondamentale, ma diventa ancora più importante quando le prospettive macroeconomiche sono poco chiare.

Catturare la “Wealth Wave”

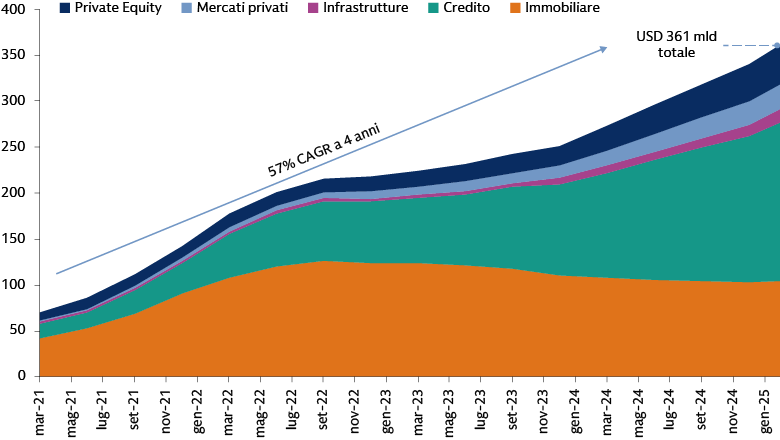

L’aumento della domanda di private infrastructure nel canale della ricchezza privata è un argomento di discussione importante tra i partecipanti al mercato. Approdate da poco nel canale wealth, le infrastrutture sono potenzialmente sulla buona strada per attrarre una delle più grandi ondate di cambiamento del capitale che l’asset class abbia mai visto. Per inquadrare questa ondata di ricchezza (cosiddetta “Wealth Wave”), basti pensare la raccolta di fondi retail e di grandi patrimoni privati tramite prodotti semiliquidi in investimenti alternativi ha raggiunto circa 361 miliardi di USD, con un tasso di crescita annuale composto (CAGR) a 4 anni del 57%.15 Le infrastrutture sono cresciute all’interno di tale segmento a un CAGR del 99%.

Pensiamo che l'inserimento in portafoglio di asset infrastrutture da parte dei grandi patrimoni privati continuerà a espandersi rapidamente nel 2025, soprattutto perché i megatrend come le infrastrutture digitali e la transizione energetica continuano ad attrarre i portafogli e gli obiettivi personali dei singoli investitori. Al contrario, rimane un dilemma nella raccolta di capitale infrastrutturale da parte delle istituzioni. Il 2023 e il 2024 hanno rappresentato i contesti di raccolta fondi più difficili che le infrastrutture abbiano mai visto, con meno di 100 miliardi di USD raccolti in ciascuno di questi anni, rispetto a una media di circa 140 miliardi di USD raccolti annualmente nei cinque anni precedenti.16 Il capitale rimane intrappolato nel sistema, con processi di vendita che si sono rivelati sempre più difficili e clienti istituzionali focalizzati su distribuzioni e liquidità. “Il DPI è il nuovo IRR” è stato il mantra del 2024. I volumi delle transazioni sono scesi di oltre il 50% dal 2017, con tassi di successo delle exit ancora moderatamente bassi rispetto agli anni passati. Il dilemma persiste. Potrebbe essere la ricchezza privata a far ripartire i volumi delle operazioni nel 2025? Riteniamo che ci siano validi motivi per pensarlo.

Fonte: Bloomberg, documenti societari, Goldman Sachs Global Investment Research. Al 28 febbraio 2025.

Uno sguardo al futuro

Mentre proseguiamo nel 2025, il panorama dinamico di politiche di dazi elevati, i cambiamenti economici e i grandi megatrend sottolineano l’importanza strategica degli investimenti infrastrutturali. Le infrastrutture possono fornire stabilità e resilienza attraverso i cicli economici e il contesto odierno rafforza la nostra convinzione secondo cui le infrastrutture mid-market offrono alcune delle opportunità più interessanti all’interno del mercato più ampio. Concentrandoci su temi chiave come la transizione energetica, la domanda di energia trainata dall’intelligenza artificiale, gli investimenti nei data center e l’economia circolare, riteniamo che vi sia un potenziale significativo per generare interessanti rendimenti corretti per il rischio.

1 Fonte: The White House (.gov). Al 20 gennaio 2025.

2 Fonte: The White House (.gov). Al 20 gennaio 2025.

3 Fonte: U.S. Energy Information Administration (EIA). Al 2025.

4 Fonte: Goldman Sachs Global Investment Research. Ad aprile 2024.

5 Fonte: Goldman Sachs Global Investment Research. A maggio 2024.

6 Fonte: Goldman Sachs Global Investment Research. A gennaio 2025.

7 Fonte: UNDP Climate Promise. What is circular economy and why does it matter?

8 Fonte: United States Environmental Protection Agency.

9 Fonte: World Economic Forum. “7 surprising facts to know about the circular economy for COP26”

10 Fonte: AP News. Foreign workers help Spain’s economic growth outpace the US and the rest of Europe. Febbraio 2025.

11 Fonte: Publyon, “EU Circular Economy Act: How will it shape the future of the EU and your business. Al 3 gennaio 2025.

12 Fonte: Preqin. Dati al 30 ottobre 2024.

13 Fonte: Goldman Sachs Asset Management. Perché investire nelle infrastrutture del mid-market. Settembre 2024.

14 Fonte: GS Investment Research. US Monthly Inflation Monitor: Gennaio 2025.

15 Fonte: Bloomberg, documenti societari, Goldman Sachs Global Investment Research. Al 28 febbraio 2025.

16 Fonte: Preqin Pro. Dati a marzo 2025.