Effetto ETF: come gli Exchange-Traded Fund stanno trasformando il settore obbligazionario

Punti principali

Crediamo che gli exchange-traded fund stiano rivoluzionando il settore obbligazionario, dalle modalità con cui gli investitori accedono al mercato, all’infrastruttura che ne consente il funzionamento. Dal loro debutto nel 2002 gli ETF obbligazionari hanno contribuito a rimuovere le barriere all’investimento in questo mercato frammentato, fornendo strumenti flessibili e convenienti per ampliare e gestire l’esposizione a questo comparto. Nel frattempo, questi fondi hanno favorito la razionalizzazione della struttura del mercato obbligazionario, portando a miglioramenti nel meccanismo di formazione dei prezzi e nell’efficienza del trading. Gli ETF obbligazionari hanno dimostrato il loro valore come fonte di liquidità essenziale durante i periodi di stress del mercato. Hanno reso accessibili segmenti del mercato, come quello delle collateralized loan obligations (CLO), che un tempo erano fuori dalla portata di molti operatori di mercato.

Per gli investitori, l’impatto degli ETF obbligazionari è visibile nella riduzione dei costi, nella flessibilità del trading intraday e nell’ampliamento delle opzioni e delle opportunità di investimento. Questi potenziali benefici sono stati resi possibili grazie alla rapida evoluzione dei meccanismi di trading obbligazionario, che hanno saputo conciliare uno strumento di investimento altamente liquido, simile alle azioni, con un mercato spesso poco trasparente in cui molti titoli sono scarsamente negoziati e la maggior parte degli scambi viene ancora effettuata over the counter, al di fuori di una borsa regolamentata. Per spiegare l’evoluzione degli investimenti obbligazionari nell’era degli ETF e come il mercato potrebbe cambiare ulteriormente negli anni a venire, abbiamo invitato gli specialisti della divisione Global Banking and Markets di Goldman Sachs e Goldman Sachs Asset Management.

Efficienza e accesso: l’evoluzione del mercato obbligazionario

I mercati obbligazionari si sono evoluti in modo significativo negli ultimi anni, spinti dalla crescita del trading elettronico, del trading di portafoglio e dei derivati creditizi. Questi cambiamenti hanno aumentato la liquidità e l’accessibilità del mercato obbligazionario, migliorato la formazione e la trasparenza dei prezzi e contribuito al trend dei mercati obbligazionari a funzionare sempre più come i mercati azionari.

Tradizionalmente, la negoziazione di titoli obbligazionari ruotava attorno ai dealer, grandi banche o società di intermediazione mobiliare, e alle loro reti di clienti, che includevano altre banche, asset manager, società e compagnie assicurative. Le operazioni erano eseguite over the counter (bilateralmente) senza borse centralizzate, tipiche dei mercati azionari. Le parti coinvolte in un’operazione negoziavano solitamente i termini per telefono o tramite chat, e il processo di matching tra acquirenti e venditori comportava un notevole impiego di tempo e denaro. I clienti che desideravano acquistare un’obbligazione dovevano contattare singolarmente gli operatori per informarsi su prezzo e disponibilità.

Questa situazione è iniziata a cambiare alla fine degli anni ‘90 con l’avvento del trading elettronico e delle piattaforme multi-dealer, che consentono agli investitori di richiedere quotazioni da più operatori contemporaneamente. In questo modo, i dealer entrano in concorrenza tra loro per eseguire un’operazione, permettendo di ottenere una riduzione dei costi per gli investitori rispetto alla richiesta di quotazioni singole. Le piattaforme basate su questo sistema di richiesta di quotazioni (request-for-quote, RFQ) hanno ridotto i costi anche automatizzando l’elaborazione e il regolamento delle operazioni. Diminuendo i costi, aumentando la trasparenza e ottimizzando la formazione dei prezzi, il trading elettronico ha contribuito ad aumentare la liquidità del mercato obbligazionario.

Una seconda innovazione che ha rivoluzionato questi mercati è il trading di portafoglio, in cui gli investitori acquistano o vendono attività raggruppate in un pacchetto “tutto o niente”. Questo meccanismo, sviluppato dalle piattaforme di trading elettronico sui titoli obbligazionari, ha aumentato la velocità e l’efficienza delle transazioni. Anziché negoziare un’obbligazione alla volta, il trading di portafoglio basato su algoritmi consente transazioni che coinvolgono centinaia o addirittura migliaia di obbligazioni contemporaneamente, riducendo i costi. Per gli investitori, le operazioni di negoziazione di portafoglio sono diventate un modo efficiente per ribilanciare i portafogli e gestire rischio e liquidità.

Il trading elettronico e di portafoglio sono i progressi tecnologici alla base del mercato degli ETF obbligazionari. Forniscono le basi per il meccanismo di creazione/rimborso nel mercato primario degli ETF, in cui le operazioni coinvolgono pacchetti personalizzati di titoli che devono essere valutati e negoziati in modo rapido ed efficiente. Queste dinamiche supportano inoltre la liquidità e la trasparenza nel mercato secondario degli ETF. Al contempo, la crescente domanda di ETF obbligazionari ha stimolato la necessità di ulteriori progressi nelle tecnologie di negoziazione, accelerando lo sviluppo e l’implementazione del trading elettronico e di portafoglio.

All’evoluzione del mercato obbligazionario ha contribuito anche l’espansione del mercato dei derivati su crediti, ad esempio con i credit default swaps (CDS) e le collateralized debt obligation (CDO), principalmente separando il rischio di credito dal rischio di finanziamento. Consentendo agli investitori di assumere una posizione sul merito creditizio di un emittente senza la necessità di prendere in prestito o acquistare le sue obbligazioni liquide, i derivati hanno reso il mercato obbligazionario più accessibile per operazioni come la copertura (hedging), contribuendo ad aumentarne la liquidità.

Il ruolo degli ETF nell’aumento della liquidità del mercato obbligazionario

Con l’evoluzione del mercato obbligazionario, gli ETF si sono affermati come un importante meccanismo attraverso il quale la liquidità e la formazione dei prezzi vengono trasmesse all’interno di questo nuovo ecosistema. Anziché sostituire il mercato obbligazionario sottostante, gli ETF affiancano sempre più spesso altri canali di liquidità, contribuendo a mettere in contatto investitori, market maker e il mercato obbligazionario liquido.

La fonte primaria di liquidità nel mercato degli ETF deriva dalla liquidità dei titoli sottostanti detenuti dai fondi. La liquidità circola nel mercato grazie alla sua struttura unica a due livelli. Nel mercato primario, i partecipanti autorizzati (AP) possono creare nuove quote di ETF o rimborsare quelle esistenti in risposta alla domanda degli investitori. Grazie a questo meccanismo, un ETF è sempre liquido almeno tanto quanto i suoi asset sottostanti. Gli ETF obbligazionari sono ulteriormente sostenuti dalla capacità dei market maker di riutilizzare le obbligazioni in portafoglio per migliorare l’economia complessiva del trading. Nel mercato secondario, i nuovi capitali entrano nel mercato attraverso la negoziazione in borsa, supportata dai market maker.1

Sebbene la negoziazione in borsa sia vitale per l’ecosistema degli ETF, una quota considerevole delle operazioni con ETF si verifica al di fuori delle borse tradizionali, su sedi come le piattaforme RFQ,2 direttamente tra gli investitori o attraverso altri canali bilaterali. Di conseguenza, il volume totale negoziato di un fondo, così come il miglior prezzo disponibile, specialmente per le operazioni più grandi, potrebbero non riflettersi nei dati disponibili sulle borse valori. I market maker sono in grado di accedere a una maggiore liquidità nelle obbligazioni sottostanti di un ETF, con la possibilità di eseguire operazioni di grandi dimensioni a prezzi inferiori a quelli disponibili sulle borse valori.

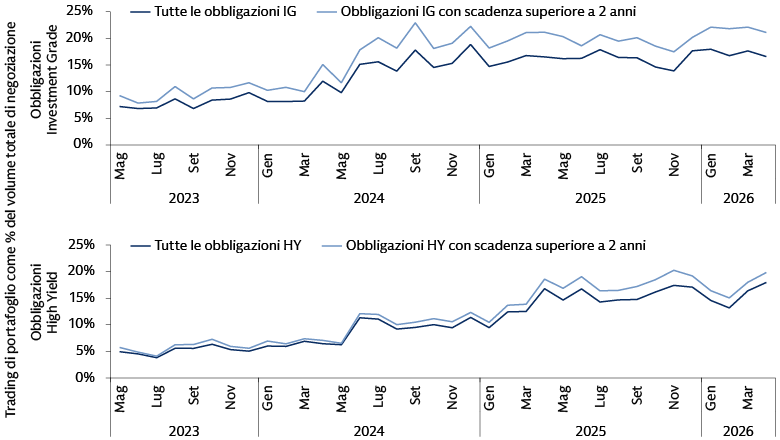

La liquidità che gli ETF apportano al settore obbligazionario ha stimolato segmenti del mercato che in precedenza erano meno attivi. Un decennio fa, la maggior parte delle negoziazioni di obbligazioni, circa l’80%, riguardava il 20% delle obbligazioni più liquide. Nella parte centrale della distribuzione, dal 20o all’80o percentile, i dealer erano meno disposti a fornire liquidità a causa dei timori che le obbligazioni restassero nei loro bilanci più a lungo e potessero rivelarsi difficili da vendere. Grazie in parte agli ETF e al portfolio trading, oggi si registra un volume di negoziazione di gran lunga maggiore nella parte centrale della distribuzione, e i dealer riescono a vendere più facilmente queste obbligazioni. Le obbligazioni nel 20% inferiore del mercato per liquidità rimangono poco scambiate.3

Fonte: TRACE, Goldman Sachs Global Investment Research. Al 31 marzo 2026. Sono escluse le operazioni retail al di sotto di 1 milione di dollari e si utilizzano volumi stimati da TRACE.

Fornire liquidità nei periodi di stress del mercato sottostante

Le obbligazioni sono un’asset class basata sui dealer, vale a dire che consente di acquistare solo quanto offerto da broker e dealer. Gli ETF hanno ottenuto buoni risultati massimizzando l’integrazione tra il lato buy e il lato sell, permettendo una maggiore liquidità. Questa integrazione parte dalla piena trasparenza sulle posizioni in portafoglio, una caratteristica comune alla maggior parte degli ETF, che rafforza la capacità dei market maker di valutare accuratamente gli asset sottostanti di un fondo, formulare offerte competitive e mantenere la liquidità nel mercato. Tale trasparenza è fondamentale anche per gli investitori, che vi fanno affidamento ai fini della gestione del rischio.

Inoltre, i team dei mercati dei capitali di molti fornitori di fondi lavorano a stretto contatto con i loro market maker e AP per spiegare i loro prodotti e le loro strategie di investimento. Man mano che aumentano le informazioni che vengono condivise tra i due lati dell’operazione, lo spread tra domanda e offerta può ridursi, con potenziali benefici per entrambe le parti e per l’investitore finale. Tenendo presente questa dinamica nello sviluppo degli ETF, i gestori di fondi possono aumentare le probabilità di una negoziazione efficiente. Ciò è particolarmente importante negli ETF obbligazionari attivi, che non includono solo i titoli obbligazionari, ma anche asset class meno liquide e strategie più complesse basate su derivati, i cui prezzi sono intrinsecamente più difficili da determinare.

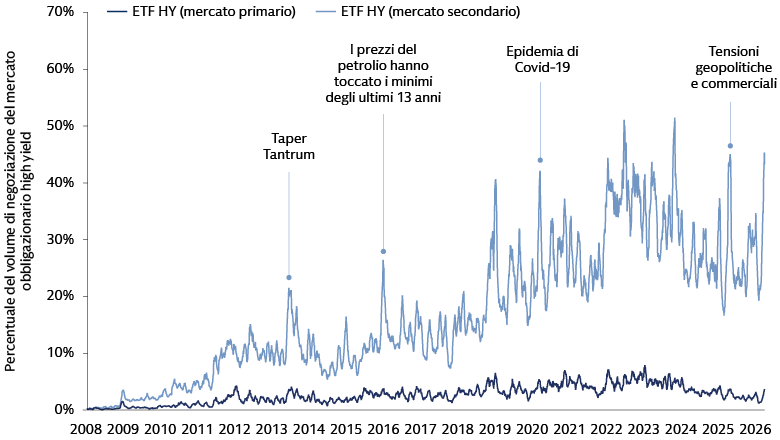

Il mercato degli ETF si è dimostrato solido, anche nei periodi di tensione del mercato. Un esempio ben noto si è verificato nel 2020, durante la fase di turbolenza del mercato indotta dalla pandemia di COVID-19, quando la Federal Reserve statunitense ha cercato di iniettare liquidità nel mercato delle obbligazioni societarie. Con il deterioramento della liquidità del mercato, la Secondary Market Corporate Credit Facility della Fed ha deciso di acquistare non solo titoli obbligazionari, ma anche ETF obbligazionari, che hanno mantenuto la propria liquidità e hanno persino registrato un’impennata dei volumi di negoziazione. Conclusisi gli acquisti della Secondary Market Corporate Credit Facility, gli ETF progettati per fornire un’ampia esposizione al mercato delle obbligazioni societarie rappresentavano più della metà del suo portafoglio da 14 miliardi di dollari.4

La liquidità degli ETF ha migliorato la formazione dei prezzi nel mercato obbligazionario

Oltre a ridurre i costi per gli investitori, gli ETF hanno migliorato il meccanismo di determinazione dei prezzi per gli asset manager, gli AP e i market maker, elemento essenziale per garantire che la liquidità continui a fluire nei mercati primario e secondario. Il trading continuo nel mercato degli ETF, unito alla trasparenza e alla disponibilità dei prezzi in tempo reale per le quote degli ETF, può fornire una guida per gli AP che creano e rimborsano panieri di titoli nel mercato primario e per i market maker che forniscono liquidità nel mercato secondario.

Questa funzione di pricing degli ETF può essere particolarmente cruciale durante i periodi di turbolenza del mercato, quando i mercati del credito tradizionali possono bloccarsi, lasciando i suoi operatori senza informazioni aggiornate sui prezzi. Gli ETF storicamente hanno mantenuto o aumentato i volumi di negoziazione durante questi periodi di instabilità del mercato. Di conseguenza, il pricing degli ETF può potenzialmente adeguarsi più rapidamente rispetto al mercato obbligazionario sottostante, fornendo di fatto un indicatore in tempo reale del livello a cui un paniere diversificato di obbligazioni potrebbe trovare un punto di equilibrio. A nostro avviso, questo rappresenta un cambiamento significativo nel modo in cui la formazione dei prezzi avviene nel mercato obbligazionario.

Fonte: Bloomberg, Goldman Sachs Asset Management. Al 31 marzo 2026.

La capacità del mercato di dare un prezzo ai panieri di titoli obbligazionari sottostanti agli ETF aiuta anche a determinare in modo più efficiente i prezzi di altri prodotti. Ad esempio, supponiamo che un investitore voglia vendere un portafoglio di obbligazioni. Per l’acquirente e il venditore, questa operazione è simile alla negoziazione di un paniere ETF. Più il portafoglio è diversificato e simile a un ETF, più il suo pricing dovrebbe allinearsi con quello degli ETF. Dopotutto, gli ETF non sono che una struttura azionaria attorno a un paniere di obbligazioni. La determinazione del prezzo delle obbligazioni e quella degli ETF sono sempre più legate. Sta diventando un circolo virtuoso.

Per un piccolo sottoinsieme di ETF obbligazionari di grandi dimensioni e ampiamente scambiati, la liquidità in borsa consente allo spread bid-ask dell’ETF di attestarsi ben al di sotto dello spread bid-ask del paniere di titoli sottostanti. Questi prodotti possono considerarsi benchmark e indicatori della formazione dei prezzi di una determinata asset class.

Il futuro degli ETF obbligazionari è attivo

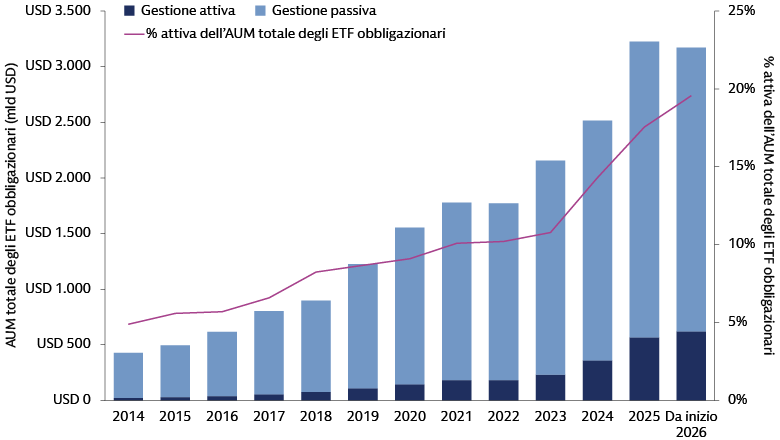

Gli ETF hanno già avuto un impatto rivoluzionario sul settore obbligazionario e sulle modalità con cui gli investitori accedono a questo mercato. La diffusione degli ETF obbligazionari a gestione attiva sta accelerando questi cambiamenti. Oltre ai potenziali vantaggi offerti dal veicolo ETF, questi fondi offrono il potenziale di alpha, la ricerca approfondita e la gestione del rischio che solo i gestori professionisti possono garantire. Questa combinazione unica rende gli ETF attivi un modo efficace per ampliare l’accesso degli investitori ad asset class un tempo considerate troppo complesse, illiquide o generiche, tra cui le obbligazioni high-yield, a duration breve e municipali, dove, a nostro avviso, le inefficienze strutturali rendono essenziale una rigorosa selezione dei titoli bottom-up. Grazie alla loro flessibilità, all’efficienza in termini di costi e al crescente numero di casi d’uso, gli ETF obbligazionari attivi stanno guadagnando terreno rispetto alle loro controparti passive.

Fonte: Morningstar, Goldman Sachs Asset Management. Al 31 marzo 2026.

A nostro avviso, la spinta verso una maggiore innovazione sosterrà la continua crescita degli ETF obbligazionari attivi, apportando una maggiore liquidità e un migliore meccanismo di formazione dei prezzi in nuove aree del mercato. Grazie agli ETF attivi, strategie sofisticate utilizzate da tempo dagli investitori istituzionali sono ora disponibili a un pubblico più ampio. Abbiamo assistito a una rapida crescita di prodotti che stanno aprendo l’accesso ad asset class come ad esempio le CLO e il private credit. Con l’aumento dei volumi di negoziazione, questi prodotti potrebbero iniziare a contribuire alla riduzione degli spread in queste asset class e attrarre nuovi investitori verso questi mercati. Gli ETF attivi rappresentano inoltre un’opzione per gli investitori che cercano esposizione a strategie più complesse con un potenziale di rendimento più elevato, nonché a prodotti solutions-based che incorporano derivati, come gli ETF defined outcome e quelli a reddito derivato.

Con l’aumentare della complessità degli ETF obbligazionari attivi e l’espansione della loro portata verso nuove asset class meno liquide, i gestori di fondi, i market maker e i partecipanti autorizzati stanno collaborando per garantire operazioni fluide nei mercati primario e secondario. La spinta degli ETF verso i mercati privati è già iniziata e riteniamo che tale dinamica accelererà man mano che i gestori di fondi innovativi troveranno il modo di conciliare l’illiquidità di molti asset privati con il trading intraday e la trasparenza che caratterizzano la maggior parte degli ETF. Dal nostro punto di vista, con lo sviluppo di nuovi prodotti, i gestori di fondi dovranno tenere conto delle specificità del mercato degli ETF e garantire che i nuovi prodotti siano commercialmente sostenibili.

Anche i casi d’uso degli ETF obbligazionari sono destinati ad espandersi. Questi strumenti esistono da oltre venti anni e, per gran parte di questo periodo, sono stati associati principalmente a strategie passive di replica degli indici, utilizzate come building block di un’allocazione core. L’ascesa degli ETF attivi sta cambiando questa situazione: anziché utilizzare gli ETF per esposizioni passive e i fondi comuni d’investimento o i conti separati per accedere a strategie attive, gli ETF attivi combinano i due approcci.

Gli ETF attivi offrono ai gestori di fondi professionali la flessibilità di perseguire obiettivi specifici, come sovraperformare un benchmark. Man mano che gli ETF si espandono in nuovi mercati, i gestori avranno a disposizione più strumenti, che consentiranno l’utilizzo degli ETF per aggiustamenti tattici, la gestione di rischi quali la duration, il rischio valutario e l’inflazione, nonché il miglioramento della liquidità durante i periodi di stress del mercato, il tutto senza la complessità del trading di singole obbligazioni.

Migliorare la struttura del mercato obbligazionario e l’esperienza del cliente

Gli ETF hanno fatto il loro ingresso nel settore obbligazionario molto più tardi rispetto all’azionario, per diverse ragioni. Forse, il fattore più importante è il funzionamento di questi mercati. Gli ETF sono prodotti simili alle azioni e vengono negoziati sulle stesse borse. Nel settore obbligazionario, tuttavia, sono stati necessari alcuni progressi tecnologici per consentire l’introduzione degli ETF. È stato inoltre necessario sviluppare e rendere operativi meccanismi fondamentali come il trading di portafoglio. A sua volta, la crescente domanda di ETF ha alimentato la necessità di progressi continui nella struttura del mercato obbligazionario.

Nel giro di un decennio, asset manager, banche e società di market making hanno collaborato per rendere il mercato degli ETF obbligazionari più efficiente per tutti gli operatori coinvolti. Per gli investitori, sia retail che istituzionali, questo mercato in rapida espansione sta aprendo a nuovi settori nell’ambito delle obbligazioni, oltre a fornire una vasta e crescente gamma di prodotti e strategie di investimento flessibili. L’ascesa degli ETF obbligazionari attivi sta ora portando questi risultati a un livello superiore.

1 Negli Stati Uniti, quasi il 50% del trading ETF avviene fuori borsa. Bloomberg. Dati da inizio anno. Al 4 settembre 2025. In Europa, il dato è pari a circa il 75%. Fonte: Bloomberg Intelligence. Dati al 30 giugno 2025. La distribuzione del trading può variare nel tempo.

2 Una piattaforma “request-for-quote” come Bloomberg e Tradeweb consente agli acquirenti di richiedere quotazioni di prezzo per prodotti come gli ETF ai potenziali venditori.

3 Trading di portafoglio nei mercati obbligazionari societari. Al 21 dicembre 2023.

4 “The Primary and Secondary Corporate Credit Facilities”, Federal Reserve Bank of New York Economic Policy Review. A giugno 2022.