Alla scoperta delle preoccupazioni degli investitori sulla concentrazione del mercato azionario

Punti principali

I sorprendenti e recenti progressi nell'intelligenza artificiale (IA) e le performance dei titoli hyperscaler hanno acuito le preoccupazioni degli investitori riguardo alla concentrazione del mercato azionario. Il fenomeno è particolarmente evidente negli Stati Uniti, dove i primi 10 titoli dell'indice S&P 500, guidati dai giganti della tecnologia tra cui Nvidia, Apple e Microsoft, rappresentano il 36,5% dell'indice per capitalizzazione di mercato.1 Gli Stati Uniti, tuttavia non rappresentano un caso isolato. Anche nei mercati emergenti la concentrazione del mercato azionario è vicina a un livello record. Nei mercati sviluppati esclusi gli Stati Uniti, al contrario, la concentrazione ha raggiunto il picco alla fine degli anni '90 e da allora ha ampiamente seguito una traiettoria discendente.2 Tuttavia, poiché le azioni statunitensi rappresentano la quota maggiore del mercato globale, la concentrazione degli indici è una preoccupazione pressante per gli investitori di tutto il mondo.

Oltre a registrare una forte crescita della capitalizzazione di mercato e del peso negli indici, i titoli mega-cap statunitensi ed emergenti hanno sovraperformato il resto dei loro mercati negli ultimi anni, amplificandone l'impatto. Nel 2025, ad esempio, i principali titoli tecnologici hanno rappresentato il 53% del rendimento dell’S&P 500,3 ma non è sempre stato così. La performance dei primi 10 titoli statunitensi per capitalizzazione di mercato non ha tenuto il passo dei loro pari più piccoli per anni dopo la bolla delle dot-com alla fine degli anni '90 e hanno iniziato a sovraperformare solo negli ultimi 10 anni. Nei mercati sviluppati diversi dagli Stati Uniti, tuttavia, i primi 10 titoli hanno sottoperformato il mercato più ampio per decenni.4

Questa combinazione di elevata concentrazione e ristretta leadership di mercato comporta una serie di rischi per gli investitori, tra cui una maggiore sensibilità alle notizie sugli utili e l'aumento della probabilità di una correzione disordinata del mercato. Nel 2026, questi rischi sono tornati al centro dell’attenzione, con i titoli delle cosiddette "Magnifiche 7" che hanno sottoperformato il mercato nel suo complesso.5 Durante fasi di rotazione come questa, le strategie di replica a gestione passiva riflettono il livello di concentrazione nei loro indici, lasciando gli investitori esposti a qualsiasi rischio di mercato derivante, mentre le strategie attive differiscono nella loro capacità di gestire i rischi.

Quando ci confrontiamo con i clienti di tutto il mondo, riceviamo un numero crescente di domande sulla concentrazione degli indici come sfida principale per la gestione del portafoglio. Una delle preoccupazioni emerse è rappresentata dal peso crescente dei titoli mega-cap, che potrebbe determinare un aumento della volatilità, accompagnato da una minore diversificazione dell’indice. Una seconda preoccupazione condivisa da molti investitori è che la concentrazione degli indici potrebbe essere un segno che i titoli mega-cap, e quindi una parte significativa del mercato azionario complessivo, siano sopravvalutati e possano rappresentare un freno per il futuro apprezzamento del mercato. Una terza preoccupazione si concentra sul potenziale di un'elevata concentrazione degli indici di diminuire l'efficienza delle strategie azionarie attive long-only. Per rispondere a queste domande, abbiamo analizzato questi problemi per fornire una comprensione più chiara delle dinamiche di mercato.

La concentrazione degli indici impatta gli investitori in tutto il mondo

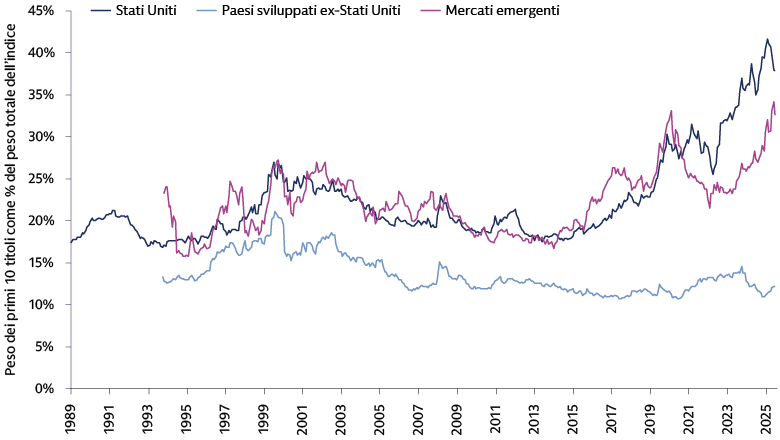

Il problema della concentrazione degli indici azionari è diventato sempre più marcato nell'ultimo decennio. Negli Stati Uniti, il peso dei primi 10 titoli è aumentato drasticamente nell'ultimo decennio, come visto in precedenza. Le azioni dei mercati emergenti hanno seguito una simile tendenza al rialzo. Nell'indice MSCI Emerging Markets, che copre 24 Paesi tra cui Brasile, Cina, Taiwan, Corea del Sud e India, il peso dei primi 10 titoli è aumentato vertiginosamente durante la pandemia di COVID-19, per poi diminuire nei due anni successivi prima di rimbalzare, e si attesta ora a circa il 32%. Due società, Taiwan Semiconductor Manufacturing e Samsung Electronics, rappresentano quasi un quinto dell’indice.6

La situazione è diversa nei mercati sviluppati al di fuori degli Stati Uniti, con il peso dei primi 10 titoli nell'indice MSCI World ex USA che ha oscillato tra il 10% e il 15% negli ultimi due decenni. I primi 10 titoli rappresentano attualmente il 12% dell’indice.7 Pur trattandosi di un terzo del livello di concentrazione dell'S&P 500, a nostro avviso rimane un fattore che gli investitori dovrebbero considerare nella costruzione dei loro portafogli.

Fonte: Goldman Sachs Asset Management, S&P Global, MSCI. A marzo 2026. Il grafico utilizza gli indici azionari come proxy per i rispettivi mercati: l'S&P 500 per gli Stati Uniti, l'indice MSCI World ex USA per i mercati sviluppati esclusi gli Stati Uniti e l'indice MSCI Emerging Markets per i mercati emergenti. I periodi coperti variano a seconda dell’indice. La serie storica dei dati inizia a novembre 1989 per l'S&P 500, a luglio 1994 per l'indice MSCI World ex USA e ad agosto 1994 per l'indice MSCI Emerging Markets. Il periodo di copertura termina a marzo 2026 per tutti e tre gli indici.

La concentrazione degli indici non ha una chiara connessione con la volatilità del mercato

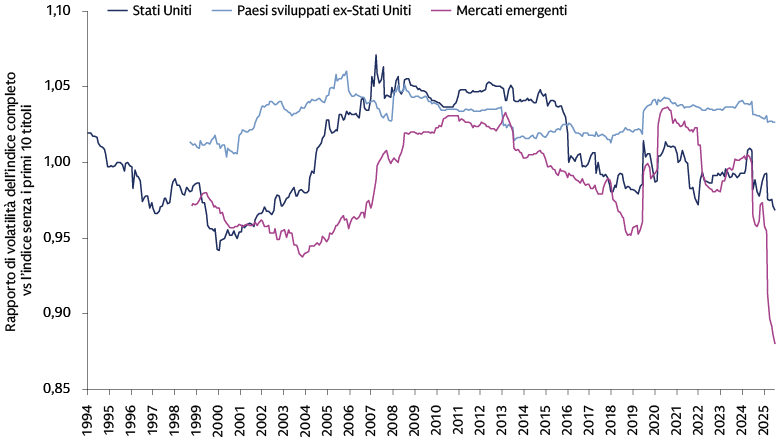

Una preoccupazione sollevata dai nostri clienti riguardo alla concentrazione degli indici è legata al potenziale effetto che un piccolo numero di grandi posizioni potrebbe avere sulla volatilità del mercato. All'aumentare del peso dei titoli mega-cap, il contributo specifico del titolo alla volatilità potrebbe aumentare mentre la diversificazione dell'indice diminuisce. In questo caso, ci aspetteremmo che la volatilità di un indice che include i primi 10 titoli sia superiore alla volatilità dell'indice in cui questi non sono presenti.

Abbiamo esaminato i rapporti di volatilità dei tre indici nel tempo. Un rapporto superiore a 1,0 indica che l'inclusione dei titoli mega-cap aumenta la volatilità del mercato, e un rapporto inferiore a questo livello indica un'attenuazione. Un rapporto esattamente pari a 1,0 significa che l'inclusione o l'esclusione dei titoli mega-cap non ha alcun impatto significativo sulla volatilità del mercato.

Per l'S&P 500, il rapporto negli ultimi tre decenni ha una media di poco inferiore a 1,01, suggerendo che la concentrazione dell'indice contribuisce in minima parte alla volatilità del mercato.8 Tuttavia, il rapporto statunitense varia nel tempo e ha superato 1,0 durante tre periodi degni di nota: la metà degli anni '90, il 2005-2017 e durante la pandemia nel 2020 e 2021. Il rapporto statunitense è stato inferiore a 1,0 prima e dopo la bolla di internet e di nuovo negli ultimi anni.

Anche il rapporto di volatilità per l'indice MSCI World ex USA varia nel tempo, sebbene abbia registrato una media di 1,03 e non sia mai sceso sotto 1,0 durante il periodo campione. Per l'indice MSCI Emerging Markets il rapporto fluttua intorno a 1,0, con una media della serie storica di 0,99.

Fonte: Goldman Sachs Asset Management, S&P Global, MSCI. A marzo 2026. La performance passata non prevede rendimenti futuri e non garantisce risultati futuri, che possono variare. Il grafico mostra il rapporto tra la volatilità dei rendimenti trailing a 60 mesi dell'intero indice e la volatilità dei rendimenti trailing a 60 mesi dell'indice escludendo i titoli delle prime 10 società per l'S&P 500, l'indice MSCI World ex-US e l'indice MSCI Emerging Markets. Frequenza mensile nei periodi che iniziano rispettivamente a ottobre 1994, giugno 1999 e luglio 1999 e terminano a marzo 2026.

La nostra analisi mostra che il legame tra la concentrazione e la volatilità dell'indice non è netto. Quando la concentrazione dell'indice statunitense ha raggiunto i massimi storici, la volatilità dell'indice che includeva i titoli mega-cap era inferiore rispetto a quella senza di essi. Ciò significa che anche quando la concentrazione è stata più estrema, il livello di volatilità dell'indice è rimasto in gran parte inalterato. Per i mercati sviluppati al di fuori degli Stati Uniti, la volatilità dell'indice che include i titoli mega-cap è superiore rispetto all’equivalente senza di essi, sebbene la concentrazione potrebbe non essere il motore principale di questo risultato. Dopotutto, la concentrazione dell'indice MSCI World ex-US è bassa rispetto alla sua stessa storia e agli indici statunitensi ed emergenti. Se la concentrazione guidasse la volatilità, ci aspetteremmo che fosse più visibile negli Stati Uniti, ma non è così.9

La conclusione di questa analisi è che gli investitori non dovrebbero presumere che una maggiore concentrazione dell'indice si traduca necessariamente in una maggiore volatilità dei prezzi a breve termine. Poiché vediamo che i titoli principali possono fornire stabilità anche in fasi di picco di concentrazione come negli ultimi anni, riteniamo che le prospettive di rendimento dei titoli concentrati contino almeno quanto il grado di concentrazione. Tuttavia, il legame poco chiaro tra la concentrazione e la volatilità giornaliera dei prezzi non implica che la concentrazione sia priva di rischi. Piuttosto che avere un impatto sulle fluttuazioni dei prezzi a breve termine, riteniamo che il rischio maggiore dal punto di vista della gestione del portafoglio sia una maggiore sensibilità a rischi di ribasso improvvisi e marcati: ovvero che un singolo catalizzatore, come un cambiamento normativo, un reset delle valutazioni tecnologiche o una brusca rotazione, potrebbe comportare ampi rischi di drawdown per i portafogli sovraesposti a questi titoli concentrati negli stessi tipi di modelli di business e quindi influenzati simultaneamente da dinamiche simili.

Valutazioni elevate potrebbero non indicare che le mega-cap siano sopravvalutate

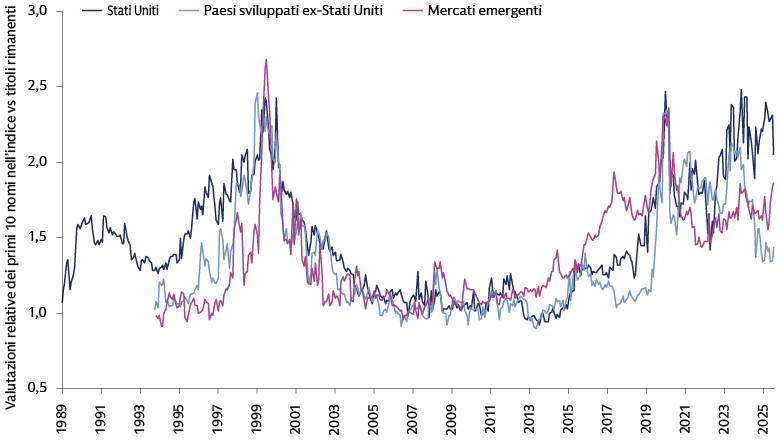

Una seconda preoccupazione sollevata dagli investitori è che la concentrazione degli indici potrebbe indicare che i titoli mega-cap sono sopravvalutati. Se un titolo mega-cap presenta fondamentali solidi, ovvero la capacità di far crescere gli utili, può avere un'elevata capitalizzazione di mercato senza essere sopravvalutato. Se l'elevata capitalizzazione di mercato riflette l'esuberanza degli investitori, tuttavia, questi titoli potrebbero esserlo.

Per esaminare il potenziale mispricing dei titoli mega-cap, abbiamo osservato i livelli di valutazione relativa dei primi 10 titoli negli indici utilizzati nella nostra analisi rispetto ai restanti titoli nel tempo. Nel grafico seguente, ogni linea rappresenta la media equiponderata di tre rapporti: i multipli prezzo/utili (P/E), prezzo/valore contabile (P/B) e prezzo/vendite (P/S) per i primi 10 titoli divisi per il multiplo corrispondente per i restanti titoli. Il multiplo di prezzo per un dato paniere è la media armonica equiponderata del multiplo di prezzo tra i titoli nel paniere.10

Fonte: Goldman Sachs Asset Management, S&P Global, MSCI. A marzo 2026. La performance passata non prevede rendimenti futuri e non garantisce risultati futuri, che possono variare. Livello di valutazione relativa dei titoli delle prime 10 società rispetto ai titoli delle restanti società per l'indice S&P 500, l'indice MSCI World ex-US e l'indice MSCI Emerging Markets. Frequenza mensile nei periodi che iniziano rispettivamente a novembre 1989, luglio 1994 e agosto 1994 e terminano a marzo 2026.

I rapporti in termini di valutazioni relative per i tre indici hanno fluttuato drasticamente durante il periodo campione, da circa 1,0 prima e dopo la crisi finanziaria globale a circa 2,5 al culmine della bolla di internet. Per gli Stati Uniti, anche l'ultimo rapporto sulle valutazioni relative è elevato: 2,05 contro la media storica di 1,48. Questa differenza suggerisce che i titoli mega-cap statunitensi sono attualmente costosi rispetto al resto dei loro pari statunitensi.

Le differenze per le altre regioni sono inferiori: 1,43 contro 1,34 per i mercati sviluppati al di fuori degli Stati Uniti e 1,86 contro 1,38 per i mercati emergenti. Sebbene questi attuali rapporti superino le loro medie storiche, sono ben al di sotto dei livelli visti durante la bolla di internet, suggerendo che eventuali premi di valutazione attuali potrebbero essere giustificati, a nostro avviso.11

L'elevato livello di valutazione per i titoli mega-cap statunitensi non significa necessariamente che questi titoli siano sopravvalutati in base ai loro fondamentali e alle prospettive future, ma riteniamo che possa suggerire che il mercato statunitense sia altamente esposto a qualsiasi rotazione di mercato che sfavorisca questi nomi, innescata da un brusco cambiamento nel sentiment degli investitori o nelle prospettive di mercato. Per tenere conto di questo rischio e costruire un portafoglio più resiliente, riteniamo che gli investitori potrebbero adottare delle misure, tra cui la diversificazione delle loro partecipazioni azionarie allocando in aree in cui la sensibilità alla rotazione è meno pronunciata, come le società small-cap o i mercati sviluppati al di fuori degli Stati Uniti.

La concentrazione potrebbe ostacolare una gestione efficiente dei portafogli long-only

Alcuni investitori ci hanno espresso la preoccupazione che l'elevata concentrazione del mercato riduca l'efficienza delle strategie azionarie attive progettate per creare portafogli long-only diversificati. Man mano che il peso combinato dei titoli mega-cap aumenta, il peso dei restanti titoli nell'indice di riferimento diminuisce. Ciò ostacola la capacità delle strategie long-only di esprimere visioni negative sui titoli non mega-cap, riducendo il potenziale di sottopesare questi titoli a minor capitalizzazione.

Quando un indice è concentrato, una minoranza dei suoi componenti ha un peso nell'indice relativamente alto rispetto alla maggioranza. Questo può creare sfide per i gestori che cercano di compensare l'impatto del sovrappeso dei titoli. Ad esempio, il 50% dei titoli nell'indice MSCI ACWI, una proxy per il mercato azionario globale, rappresenta cumulativamente solo il 5% dell'indice.12 Sottopesare tutti questi titoli libererebbe quindi solo il 5% da riallocare verso posizioni di sovrappeso altrove nell'indice. In questa situazione, un gestore potrebbe aver bisogno di sottopesare i componenti più grandi di un indice concentrato per esprimere le proprie visioni di alpha positivo, specialmente in una strategia con un tracking error più elevato che consente scommesse più ampie. Tuttavia, con i primi 10 titoli che rappresentano quasi il 23% dell'indice,13 sottopesare questi titoli a causa di una limitazione strutturale piuttosto che di una visione di alpha negativo può comportare un uso inefficiente del tracking error.

Gestire l’impatto della concentrazione degli indici azionari

I risultati della nostra analisi sulla concentrazione degli indici mostrano che il suo legame con determinati rischi di mercato, come la volatilità o una bolla nelle valutazioni, è tutt'altro che lineare. Ciò non implica, tuttavia, che la concentrazione sia priva di rischi di cui gli investitori dovrebbero essere consapevoli nella gestione dei loro portafogli.

Un malinteso comune è che l'approccio giusto per affrontare le sfide della concentrazione sia passare a una gestione passiva, partendo dal presupposto che si tratti di un'alternativa a minor rischio. Il problema è che quando un portafoglio è altamente concentrato e le sue partecipazioni principali sono strettamente correlate e guidate da fattori di rischio comuni, come nel caso delle "Magnifiche 7", può esporre gli investitori a questi fattori di rischio concentrati. Questo a sua volta aumenta il rischio che un singolo catalizzatore, come una brusca rotazione o un cambiamento nel sentiment, possa provocare un drawdown significativo.

Sebbene le esposizioni derivate dalla concentrazione del benchmark possano essere vantaggiose in determinate condizioni di mercato, le strategie passive non possono modificarle quando le condizioni di mercato cambiano. Durante i periodi di drawdown guidati dalle mega-cap, come nel 2022, gli investitori passivi hanno sopportato il peso maggiore di queste sfide a causa della loro elevata esposizione a queste società. La storia recente ha dimostrato che le inversioni di tendenza possono essere dannose per i portafogli degli investitori, specialmente quando non sono ben diversificati o dinamici.

Allo stesso tempo, la concentrazione degli indici può creare sfide per i gestori attivi di portafogli azionari long-only, riducendo la loro efficienza nel tradurre le visioni di investimento in pesi di portafoglio. Nello specifico, ciò può ostacolare l'espressione di visioni negative sui titoli non mega-cap, riducendo il potenziale di sottopesare questi titoli a minor capitalizzazione. Pertanto, con significativi rischi di concentrazione nel benchmark, riteniamo che gli investitori dovrebbero rimanere attivi, consentendo loro di pianificare le proprie allocazioni, selezionare i propri gestori e implementare approcci progettati per costruire resilienza e diversificazione.

Dal punto di vista dell'allocazione, gli investitori potrebbero cercare di aumentare l'esposizione a segmenti di mercato meno concentrati, come le small cap e i mercati sviluppati al di fuori degli Stati Uniti. In fase di implementazione, gli investitori potrebbero cercare gestori in grado di gestire in modo ponderato le sfide di costruzione del portafoglio associate alla concentrazione, dove riteniamo che gli approcci data-driven possano essere più efficaci. Ad esempio, senza grandi cambiamenti nella costruzione del portafoglio, i gestori sistematici possono limitare il peso attivo aggregato dei titoli mega-cap o imporre penalità sull'esposizione per mantenere la capacità di esprimere le proprie view negative.

Per gli investitori con la flessibilità di modificare i budget di rischio, l'efficienza informativa nei portafogli long-only può anche essere migliorata sistematicamente in strategie a basso tracking error o estensioni. In un'impostazione a basso tracking error, la riduzione dei pesi attivi del portafoglio rende il vincolo di divieto di vendita allo scoperto meno stringente. Di conseguenza, l'impatto di un dato livello di concentrazione dell'indice diminuisce. In una strategia di estensione che consente posizioni corte, il peso nel benchmark di un titolo non limita l'entità del suo sottopeso, consentendo ai gestori di esprimere più pienamente le loro view negative sui titoli small e mid-cap.

1 “S&P 500 Factsheet,” S&P Dow Jones Indices. Al 31 marzo 2026.

2 Goldman Sachs Asset Management, S&P Global, MSCI. Al 31 dicembre 2025.

3 “2026 US Equity Outlook: Great Potential,” Goldman Sachs Research. Al 6 gennaio 2026.

4 Goldman Sachs Asset Management, S&P Global, MSCI. Al 31 dicembre 2025.

5 Goldman Sachs Asset Management, Bloomberg, al 31 marzo 2026. I magnifici 7 titoli sono Alphabet, Amazon, Apple, Meta Platforms, Microsoft, Nvidia e Tesla.

6 “MSCI Emerging Markets Index Factsheet,” sito web di MSCI. Al 31 marzo 2026.

7 “MSCI World ex USA Index Factsheet”, sito web di MSCI. Al 31 marzo 2026.

8 Un rapporto pari a 1,01 significa che se la volatilità dell’indice senza i primi 10 titoli è del 15%, la volatilità con i primi 10 titoli sarebbe di 15 punti base più elevata.

9 Goldman Sachs Asset Management, a dicembre 2025. Gli esempi riportati sono solo a fini illustrativi e non rappresentano risultati effettivi. Nel caso in cui una qualsiasi delle ipotesi non si verifichi, i risultati potrebbero differire in modo sostanziale. Non vi è alcuna garanzia che gli obiettivi verranno raggiunti.

10 La media armonica di P/X è il reciproco della media cross-sectional di X/P (vale a dire, 1/media{di X/P}).

11 Goldman Sachs Asset Management. Al 31 dicembre 2025. Gli esempi riportati sono solo a fini illustrativi e non rappresentano risultati effettivi. Nel caso in cui una qualsiasi delle ipotesi non si verifichi, i risultati potrebbero differire in modo sostanziale. Non vi è alcuna garanzia che gli obiettivi verranno raggiunti.

12 MSCI e Goldman Sachs Asset Management. Al 31 marzo 2026.

13 MSCI ACWI Index Factsheet, MSCI. Al 31 marzo 2026.