Investire nell’architettura del futuro dell’IA

Punti principali

Riteniamo che l'infrastruttura su cui è stata costruita l'IA non sarà in grado di sostenere questa stessa tecnologia in futuro. Gli agenti IA stanno evolvendo rapidamente, mentre i loro building block fondamentali rimangono immutati. Si prevede che gli strumenti di IA agentica richiederanno un consumo energetico circa 60-130 volte superiore rispetto ai chatbot basati sull’IA,1 rendendo dunque necessaria una ricostruzione fondamentale dell’infrastruttura. Al di là dei data center, ciò genera un’ampia serie di opportunità relative alle limitazioni materiali che, in ultima analisi, determinano la velocità e la scalabilità dell’IA agentica, con il carico di inferenza che amplifica ulteriormente la portata della potenziale opportunità.

Ad oggi, gli investitori hanno considerato prevalentemente chip, memoria e produzione, che attualmente rappresentano circa il 90% dei profitti dell’IA2, come gli elementi principali dell’ecosistema infrastrutturale dell’IA. Tuttavia, questa prospettiva è incompleta e trascura i nodi infrastrutturali critici che consentono a questi asset di operare su larga scala. Man mano che l’IA evolve verso sistemi agentici sempre attivi, la pressione si intensifica sull’intera infrastruttura tecnologica. Per risolvere queste sfide è necessario un insieme di soluzioni trasversali ai settori e alle aziende, in grado di colmare il divario. Ciò include la modernizzazione dei data center, la generazione di energia e l’infrastruttura di rete, i sistemi di raffreddamento avanzato, la connettività, i componenti ad alta tensione e i servizi infrastrutturali mission-critical, ciascuno indispensabile e sempre più vincolato. Con l'inasprirsi di questi vincoli, ci aspettiamo che il valore si sposti a valle dell’ecosistema, verso questi abilitatori emergenti, creando potenzialmente un’opportunità di investimento interessante.

Gli studi indicano che gli agenti utilizzano in genere circa 4 volte più token rispetto alle interazioni via chat, mentre i sistemi multi-agente ne utilizzano circa 15 volte di più.3 Tuttavia, questi dati sottostimano il cambiamento strutturale nella frequenza: si prevede che gli agenti opereranno in modo continuativo attraverso i flussi di lavoro, anziché in modo sporadico. L’effetto combinato è un aumento esponenziale della domanda aggregata di inferenza, che ridefinirà radicalmente i requisiti infrastrutturali. Con l’intensificarsi dell’inferenza, la latenza e la prossimità geografica diventano fattori determinanti, che spingono le risorse di calcolo in prossimità dei luoghi in cui le persone vivono e lavorano e rendono necessaria un’ampia riorganizzazione delle risorse infrastrutturali dell’IA, che include i data center ma si estende anche all’ecosistema più ampio.

Infrastruttura digitale: gli investitori vogliono replicare le performance passate e gli standard sono elevati

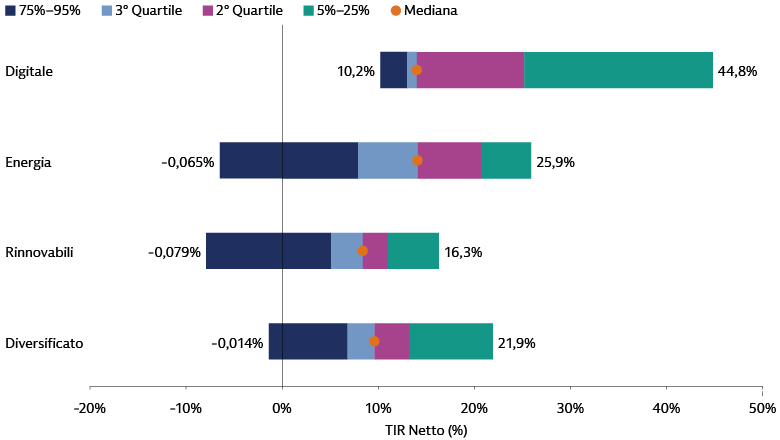

Nel corso dei decenni abbiamo assistito all’evoluzione delle infrastrutture digitali, dalla banda larga e le torri di telecomunicazione alla fibra ottica e i data center. I dati indicano una sovraperformance significativa rispetto ad altri settori infrastrutturali. Ad esempio, i fondi infrastrutturali incentrati sul digitale, con annate di lancio comprese tra il 2009 e il 2020, hanno ottenuto un tasso di rendimento interno netto (TIR) significativamente più elevato rispetto ai fondi infrastrutturali diversificati, rinnovabili o energetici. Le infrastrutture digitali, in particolare le piattaforme di data center, si sono rivelate interessanti per il loro profilo di rendimento simile all’azionario quotato, unito alle loro caratteristiche infrastrutturali, tra cui contratti a lungo termine, intensità di capitale e tassi di perdita storicamente bassi.4

Con l’emergere dell’IA agentica, i Limited Partner (LP) esperti stanno ora cercando di diversificare i propri portafogli, fortemente concentrati nei data center, e mirano a replicare il solido profilo di rendimento registrato nell’ultimo decennio. Allo stesso tempo, sorgono interrogativi sugli sviluppi successivi, accompagnati da una certa cautela nei confronti degli investimenti in un settore percepito come in fase di “bolla”. Nella loro ricerca di opportunità legate alla next generation dell’IA, osserviamo tra gli LP una maggiore disponibilità a spingersi oltre le caratteristiche tradizionali delle infrastrutture (flussi di cassa stabili) ed esplorare investimenti più simili al private equity (orientati alla crescita e focalizzati sulla creazione di valore) legati ai venti favorevoli dell’infrastruttura IA sottostante.

Fonte: Cambridge Associates. Al 25 luglio 2025. I rendimenti sono i tassi interni di rendimento dell’orizzonte temporale calcolati dall’inizio fino a dicembre 2024. Tali rendimenti sono al netto delle commissioni di gestione, delle spese e delle commissioni di performance che assumono la forma di carried interest. I fondi diversificati comprendono 76 fondi, i rinnovabili 28, gli energetici 14 e i digitali 8. La performance passata non prevede e non garantisce risultati futuri, che possono variare.

Vediamo limitazioni, ma non bolle

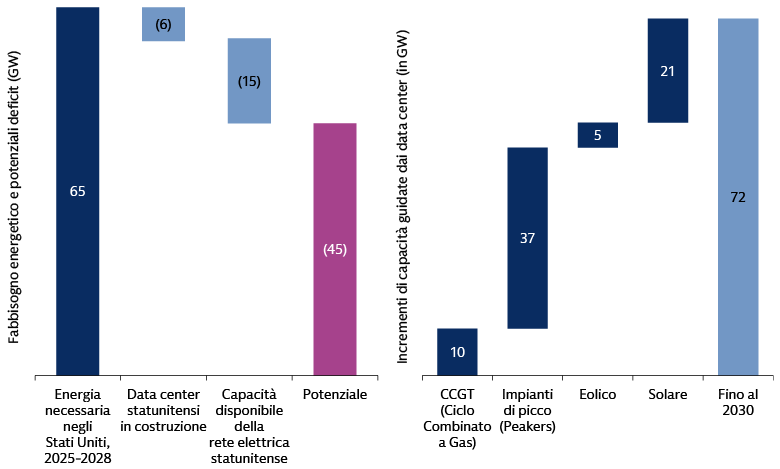

La forte crescita delle spese in conto capitale in IA tra gli hyperscaler statunitensi ha suscitato preoccupazioni riguardanti la sostenibilità di tali investimenti. Tuttavia, le stime di mercato indicano che piuttosto che una bolla speculativa, stiamo assistendo a un cambiamento strutturale. Nel 2026, si prevede che il capex delle aziende legato all'IA continuerà a crescere, superando i 750 miliardi di dollari.5 Allo stesso tempo, anche l’implementazione dei data center sta accelerando, con oltre 3.400 data center annunciati o attualmente in costruzione negli Stati Uniti.6

Riteniamo che il principale catalizzatore della continua spesa in conto capitale sia la transizione all’IA agentica, o IA 2.0. A nostro avviso, l’evoluzione verso sistemi autonomi e sempre attivi segna un nuovo paradigma che dovrebbe alimentare oltre il 90% della domanda futura di infrastrutture digitali, indicando un enorme sviluppo nei prossimi anni. Questo cambiamento va oltre i requisiti tradizionali, richiedendo una potenza di calcolo persistente per carichi di lavoro continui, alimentazione e raffreddamento 24 ore su 24, 7 giorni su 7, su una scala senza precedenti, e sistemi di sicurezza sofisticati per cercare di proteggere centinaia di milioni di processi autonomi.

Fonte: Goldman Sachs Global Investment Research. Al 12 gennaio 2025. CCGT indica una turbina a gas a ciclo combinato. Le previsioni economiche e di mercato presentate hanno meri fini informativi e sono aggiornate alla data di questa presentazione. Non c’è garanzia che tali previsioni verranno confermate. Si vedano le note aggiuntive a fine presentazione.

Il progresso dell’IA agentica, a nostro avviso, è subordinato al superamento di una serie di ostacoli. Si stima che entro il 2030, per i data center saranno necessari 72 gigawatt di nuova capacità energetica negli Stati Uniti: una domanda equivalente a 72 grandi centrali nucleari. Entro il 2030 saranno inoltre necessari circa 760.000 lavoratori aggiuntivi nel settore energetico e delle reti elettriche, con 207.000 ruoli qualificati nella trasmissione e distribuzione negli Stati Uniti, che richiedono 3-4 anni di formazione.7 Oltre alle risorse umane e all’energia, la disponibilità di terreni idonei a progetti su larga scala è limitata. A complicare ulteriormente la situazione vi sono i tempi di attesa prolungati nella catena di approvvigionamento per componenti essenziali, quali sottostazioni, cavi ad alta tensione e acciaio.

Individuare le società pronte per il futuro

Riteniamo che questi “colli di bottiglia” offriranno agli investitori nei mercati privati l’opportunità di impiegare strategicamente il capitale in società ad alto margine e ad elevata efficienza operativa, che costituiranno la spina dorsale del panorama emergente delle opportunità legate all’IA agentica. Di seguito evidenziamo quattro aree in focus.

Alimentare l’IA richiede un’infrastruttura energetica solida, in grado di sostenere la capacità di calcolo dell’IA lungo l’intera catena del valore energetico, garantendo una disponibilità continua 24 ore su 24, 7 giorni su 7, per il calcolo ad alta densità. Esistono potenziali opportunità di investimento nella generazione collegata alla rete, nelle soluzioni energetiche "behind-the-meter" e distribuite, nonché nei sistemi termici e di backup.

I servizi infrastrutturali sono fondamentali per supportare gli ambienti dei data center e comprendono servizi di progettazione, ingegneria e costruzione. L'ottimizzazione energetica, la manutenzione e la gestione delle strutture sono altresì essenziali per il funzionamento efficiente del calcolo ad alta densità. Le potenziali opportunità di investimento includono aziende che offrono servizi specializzati di giunzioni di fibre ottiche per data center, attualmente un fattore limitante per la realizzazione di data center di maggiori dimensioni, oppure servizi di progettazione ingegneristica end-to-end per la selezione del sito, l’alimentazione e il raffreddamento, e il supporto operativo.

I fornitori di hardware e di componenti critici rappresentano vincoli strutturali della catena di approvvigionamento dell’IA. Le potenziali opportunità di investimento includono aziende che forniscono apparecchiature avanzate di distribuzione dell’energia o ecosistemi di rete e memoria ad altissima velocità. Ciò comprende i fornitori di componenti con una differenziazione significativa venduti direttamente agli hyperscaler, oltre ai fornitori di componenti per la rete elettrica che favoriscono l’aumento dell’energia disponibile.

Non tutti i data center saranno in grado di soddisfare le crescenti esigenze dell’IA agentica. Una scelta resiliente nel lungo periodo potrebbe essere quella di concentrarsi sui data center alimentati dalla rete elettrica in località consolidate e urbane, dove la domanda è resiliente e meno suscettibile a un'offerta speculativa eccessiva. I data center per il calcolo ad alte prestazioni progettati per i carichi di lavoro dell’IA agentica, che si differenziano per le loro capacità basate sul calcolo piuttosto che solo per gli spazi fisici, potrebbero trarne vantaggio.

Sfruttare le opportunità offerte dall’IA agentica

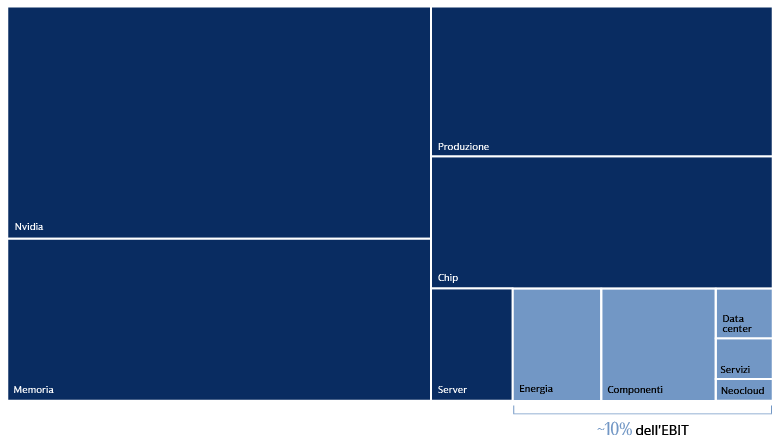

Sebbene il mercato si sia concentrato sui data center e sui chip, che rappresentano i picchi più visibili dell’innovazione nell’IA, riteniamo che saranno proprio i “colli di bottiglia” a determinare il ritmo e la portata dell’espansione dell’intero ecosistema dell’IA. Questa minore attenzione si riflette chiaramente nell’attuale attribuzione di valore: l’EBIT complessivo di chip, produzione, memoria e server è circa nove volte superiore a quello delle società operanti nei settori dell’energia, dei componenti e dei servizi per data center.

Fonte: FactSet, al 26 febbraio 2026. Qualsiasi riferimento a società o titoli specifici non costituisce una raccomandazione per l’acquisto, la vendita, la detenzione o l’investimento diretto nelle stesse società o nei relativi titoli.

Riteniamo che questo squilibrio indichi un’errata valutazione delle infrastrutture essenziali su cui si basa l’intero ecosistema dell’IA, segnalando una significativa opportunità per gli investitori nel settore delle infrastrutture digitali. Si pensi ai lunghi tempi di attesa nella catena di approvvigionamento per componenti chiave quali sottostazioni e cavi ad alta tensione: non si tratta solo di ostacoli logistici, ma di vincoli fondamentali che incidono direttamente sulla velocità e sui costi dell’implementazione delle infrastrutture di IA agentica, rappresentando un potenziale valore per chi è in grado di affrontarli.

Riteniamo che gli investitori esperti, con un track record consolidato nell’identificare, realizzare e ampliare investimenti digitali trasformativi a livello globale, si trovino in una posizione vantaggiosa per cogliere queste potenziali opportunità. Coloro che possiedono competenze in operazioni complesse (ad esempio, la privatizzazione di una società quotata in borsa), nello sviluppo di soluzioni di finanziamento differenziate e in solide capacità di sourcing globale per assicurarsi un flusso di deal esclusivo, sono particolarmente avvantaggiati per avere successo in questa nuova era. Una volta effettuato l’investimento, riteniamo che sarà necessario uno sviluppo rapido e strategico delle risorse operative per contribuire a promuovere una creazione di valore efficiente ed efficace nel tempo.

Non trascurare l’architettura dell’IA di domani

Il progresso dell’IA agentica dipende dalla capacità di superare con successo diversi ostacoli strutturali critici che il mercato non ha ancora pienamente considerato. Questa transizione verso sistemi autonomi e sempre attivi genera una domanda senza precedenti nell’intero insieme delle infrastrutture fisiche, tra cui la produzione di energia e le infrastrutture di rete, i sistemi di raffreddamento avanzati, la connettività, i componenti ad alta tensione e i servizi infrastrutturali mission-critical. In ultima analisi, riteniamo che questi vincoli fisici abbiano trasformato la corsa all’IA in una competizione per la prontezza infrastrutturale, spostando l’opportunità di investimento dai modelli stessi ai nascenti abilitatori dell’ecosistema più ampio.

1 “The Cost of Dynamic Reasoning: Demystifying AI Agents and Test-Time Scaling from an AI Infrastructure Perspective”, al 7 gennaio 2026.

arXiv:2506.04301 Queste cifre corrispondono a un aumento di 62,1-136,5x del consumo energetico delle GPU per query nell’ambito della scalabilità in fase di inferenza basata su agenti (rispetto all’inferenza di un LLM a turno singolo).

2 FactSet, al 26 febbraio 2026.

3 Anthropic. Al 13 giugno 2025.

4 Cambridge Associates, “Powering the Future: Infrastructure Trends, Performance, and Portfolio Impact”, al 25 luglio 2025. I rendimenti sono al netto di commissioni di gestione, spese e commissioni di performance.

5 Goldman Sachs Global Investment Research, “Q1 2026 mid-season S&P 500 earnings update,” al 1° maggio 2026.

6 Aterio, dati raccolti da Goldman Sachs Global Investment Research. Numero di strutture di data center negli Stati Uniti. Al 19 gennaio 2026.

7 Goldman Sachs: The Power Industry May Need More Than 750,000 New Workers By 2030. A luglio 2025.