Oltre il beta: alla ricerca attiva di alpha nelle small cap

Punti principali

Il beta amplifica lo slancio

Il beta nei mercati delle small-cap attualmente è influenzato da diversi fattori chiave: questi titoli sono più sensibili alle variazioni del mercato e possono registrare guadagni enormi con il miglioramento delle condizioni. A sostenere le prospettive di questi titoli sono in particolare i tagli dei tassi, la crescita degli utili, le valutazioni interessanti e l’aumento del dealmaking.

Un contesto macroeconomico favorevole

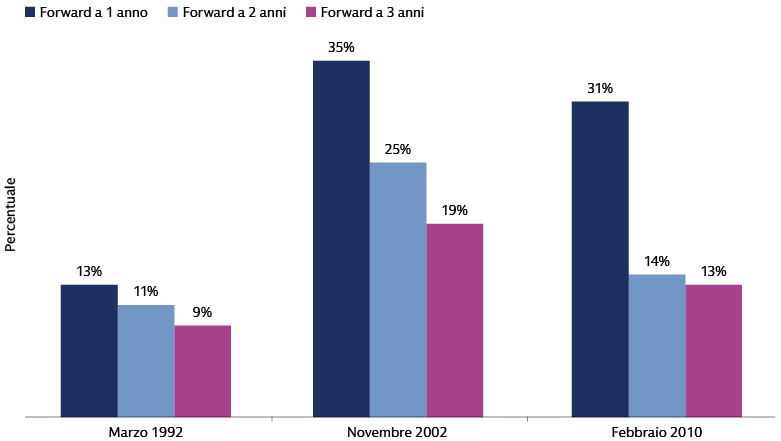

Le small-cap sono particolarmente sensibili alle variazioni dei tassi d’interesse e possono beneficiare maggiormente dei tagli dei tassi, poiché presentano una leva finanziaria doppia rispetto alle large-cap e una quota di debito floating rate nettamente maggiore (32% per l’indice Russell 2000 contro il 6% dell’S&P 500).1 Considerando che le small-cap statunitensi rappresentano oltre il 60% del mercato globale delle small-cap,2 il ciclo di tagli dei tassi previsto negli Stati Uniti ne potrebbe influenzare in modo significativo la performance a livello globale. Storicamente, le small-cap statunitensi hanno spesso sovraperformato l’S&P 500 in seguito a periodi di tagli dei tassi.

Fonte: Goldman Sachs Asset Management e FactSet. Le date di inizio sono le date delle rispettive riunioni del FOMC. Esclusivamente a fini illustrativi. La performance passata non prevede e non garantisce risultati futuri, che possono variare.

Il contesto dei tassi più normalizzato in Europa sostiene il mercato azionario di quest’area; la Banca centrale europea (BCE) ha infatti abbassato i tassi di 200 punti base tra giugno 2024 e giugno 2025. Gli impegni a favore di una maggiore spesa fiscale in Germania e l’aumento della spesa per la difesa in tutta l’area geografica, unitamente al rafforzamento dell’euro, potrebbero favorire ulteriormente le small-cap europee. Per quanto riguarda gli altri Paesi, l’economia giapponese sta vivendo una fase di ripresa grazie alla crescita salariale, all’aumento dell’inflazione e alle riforme di governance aziendale, che stanno sostenendo la spesa in conto capitale e i consumi interni. Con i salari reali che tornano positivi e lo yen che si rafforza, i titoli delle small e mid-cap giapponesi sono destinati a beneficiare dell’aumento del potere d’acquisto dei consumatori e della limitata esposizione ai dazi.

Dinamica degli utili positiva e valutazioni interessanti

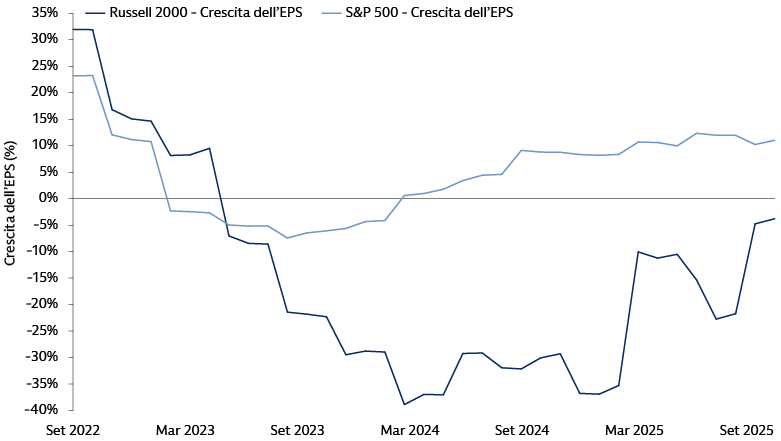

Gli utili delle small-cap statunitensi mostrano segnali di una forte ripresa. Nel secondo trimestre del 2025 hanno registrato i primi utili positivi, alimentati dal miglioramento delle vendite e dei margini. In particolare, il 25% delle società dell’indice Russell 2000 ha registrato almeno due trimestri consecutivi di crescita degli utili. Si prevede questa dinamica proseguirà nel 2026, consentendo agli utili delle small-cap di raggiungere e potenzialmente superare quelli delle large-cap.3

Fonte: Goldman Sachs Asset Management e FactSet. Al 18 settembre 2025. La performance passata non prevede e non garantisce risultati futuri, che possono variare.

Al di fuori degli Stati Uniti, gli utili delle small-cap europee sono anch’essi destinati a registrare una forte crescita: le stime indicano un notevole miglioramento rispetto alle aspettative stazionarie per le large-cap. In Giappone, le small e mid-cap hanno recentemente sovraperformato le controparti di maggiori dimensioni, grazie a utili elevati, al miglioramento della governance e alla resilienza della domanda domestica. Il rialzo dei tassi d’interesse giapponesi probabilmente favorirà le società redditizie e di alta qualità. Sebbene il divario di valutazione rispetto alle società large-cap si sia ridotto, riteniamo che alcune società con fondamentali solidi offrano ancora opportunità interessanti.

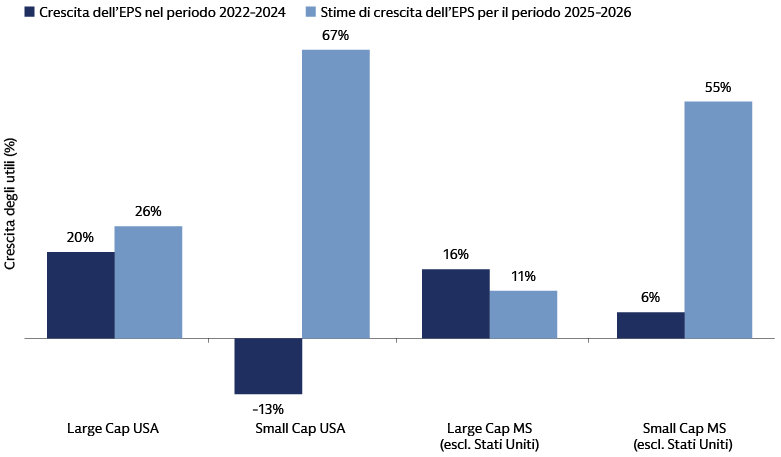

Fonte: Bloomberg e Goldman Sachs Asset Management. Al 14 agosto 2025. Grafico che mostra la crescita degli utili per azione (EPS) per gli anni 2022-2024 e la stima di consenso Bloomberg per la crescita degli utili per azione per gli anni 2025 e 2026.

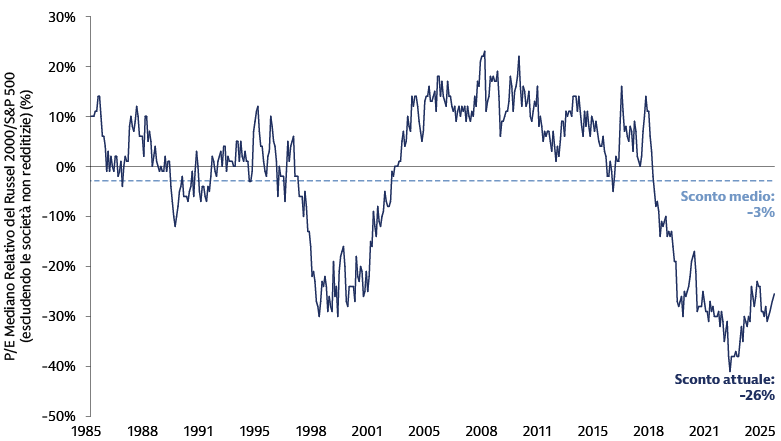

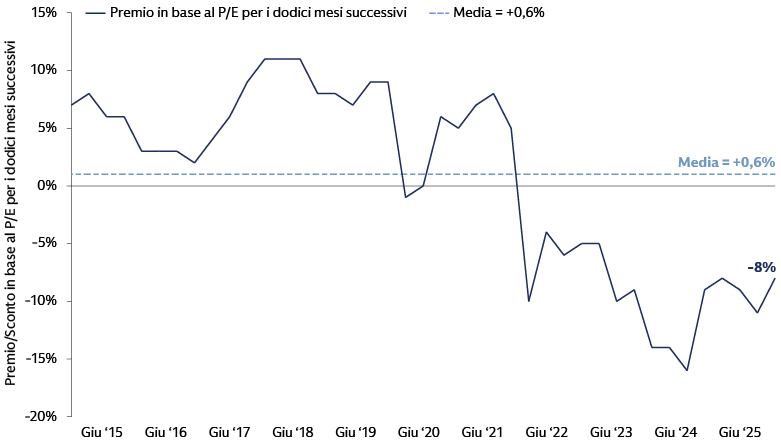

Riteniamo che le valutazioni delle small-cap siano estremamente interessanti, viste le prospettive degli utili. Negli Stati Uniti, le small-cap sono scambiate con uno sconto del 26% rispetto alle large-cap (escluse le società non redditizie), un livello vicino ai minimi storici. Al di fuori degli Stati Uniti, le small-cap internazionali, che in genere sono negoziate con un premio, attualmente sono scontate dell’8% rispetto alle large-cap internazionali, nonostante offrano una crescita degli utili futuri più elevata. Ciò suggerisce che il mercato potrebbe sottovalutare il potenziale di rialzo delle small-cap, creando un entry point interessante per gli investitori di lungo termine. In Europa, lo sconto delle small-cap nel 2025 è stato talmente ampio da raggiungere i livelli osservati durante la crisi finanziaria globale, periodo in cui le economie erano in profonda recessione, segnalando così una potenziale opportunità di investimento.4

Fonte: Furey Research Partners e FactSet al 30 settembre 2025. Solo a fini illustrativi. La performance passata non prevede e non garantisce risultati futuri, che possono variare. Le small-cap sono definite utilizzando il Russell 2000 Index. Le large-cap sono definite utilizzando l’S&P 500. Basato sui rendimenti complessivi. Il contenuto di questa questo grafico non rappresenta le performance/i prodotti Goldman. La valutazione è definita dal rapporto prezzo/utili degli ultimi 12 mesi, escludendo le società non redditizie.

Fonte: Factset, al 30 giugno 2025. Le small-cap internazionali sono rappresentate dall’MSCI EAFE Small-Cap Index. Le large-cap internazionali sono rappresentate dall’MSCI EAFE Index.

L’attività dei mercati dei capitali potrebbe dare una spinta alle small-cap

Riteniamo che una ripresa dell’attività di M&A e delle IPO possa generare ottimismo per il mercato in generale, aumentare la propensione al rischio degli investitori e attirare maggiore interesse verso il segmento delle small-cap. Le small-cap spesso sono target di operazioni di consolidamento: negli Stati Uniti, 9 società quotate su 10 target di M&A sono small-cap.5 Attualmente, riteniamo di essere all’inizio di un nuovo ciclo nei mercati dei capitali: negli Stati Uniti l’attività è ripresa, con l’annuncio di M&A che, in volume di dollari, sono aumentate del 22% su base annuale, mentre i deal di dimensioni più piccole (<5 miliardi di dollari) sono aumentati del 7%.6 Un calo dei tassi d’interesse potrebbe incentivare ulteriormente il dealmaking riducendo il costo del capitale e migliorando le condizioni di finanziamento, offrendo così agli acquirenti una maggiore flessibilità per le acquisizioni. Essendo scambiate a valutazioni interessanti, le small-cap potrebbero diventare sempre più oggetto di offerte di acquisto da parte di aziende alla ricerca di acquisizioni complementari (bolt-on) o di strategie di consolidamento del settore.

Fonte: Furey Research Partners “New M&A Cycle Can Help Power Small-caps (and What’s Working)”, FactSet. Al 31 ottobre 2024. I periodi superiori a un anno sono annualizzati.

Negli ultimi anni, la scarsa attività di IPO ha limitato l’afflusso di nuove società nell’universo delle small-cap quotate. Riteniamo che il mercato delle IPO stia mostrando segnali di ripresa: finora nel 2025 sono state completate 46 IPO statunitensi superiori a 25 milioni di dollari, per un totale complessivo di 24 miliardi di dollari da inizio anno. Questo rappresenta un aumento del 18% nel numero di IPO rispetto allo stesso periodo dell’anno precedente, con un ritmo di crescita che pone il 2025 sulla traiettoria per diventare l’anno più attivo per le IPO dal 2021.7

Si è discusso molto del fatto che le società scelgano sempre più spesso di rimanere private più a lungo. L’anno scorso abbiamo osservato un aumento dell’età mediana delle società al momento dell’IPO a 14 anni (rispetto ai 10 nel 2023). Di conseguenza, alcune società passano direttamente dai mercati privati agli indici mid e large-cap. Tuttavia, non si tratta di un fenomeno insolito in termini storici. Anche nei cicli precedenti l’età mediana delle società al momento dell’IPO ha raggiunto i 14-15 anni, per poi diminuire. Notiamo che, a maggio 2025, il valore di mercato mediano di un’IPO alla prima chiusura era ancora a livello di small-cap: 1,2 miliardi di dollari (corretti per l’inflazione).8

Crediamo che ci possano essere dei vantaggi per le aziende nel rimanere private più a lungo, poiché questo concede loro il tempo di perfezionare i propri modelli e presentarsi come società pubbliche più mature, ma in rapida crescita. Guardando al futuro, riteniamo che l’universo delle small-cap continuerà a essere rivitalizzato da nuovi operatori di alta qualità, molti dei quali sono stati sostenuti dal private equity nei loro anni di sviluppo iniziale.

Alla ricerca di opportunità di alpha

Riteniamo che il mercato delle small-cap richieda un approccio all’investimento più articolato rispetto a una strategia beta, a causa delle significative inefficienze e dei rischi idiosincratici. La gestione attiva è particolarmente efficace nel mercato delle small-cap per via delle sue inefficienze intrinseche. Questo segmento si caratterizza per una minore copertura da parte degli analisti e una maggiore dispersione dei rendimenti rispetto ai titoli large-cap, circostanze che creano opportunità per i gestori esperti che puntano a individuare titoli sottovalutati e scoprire aziende promettenti, evitando al contempo le potenziali insidie che possono esistere in questo universo di investimento. Questo si può ottenere attraverso la tradizionale selezione bottom-up dei titoli, che prevede una ricerca fondamentale approfondita per individuare società di alta qualità con valutazioni interessanti nelle prime fasi del loro ciclo di vita, oppure attraverso un approccio quantitativo che utilizza modelli data-driven e tecnologie all’avanguardia per ricavare informazioni utili da una grande quantità di segnali.

Fonte: BofA Global Research. Al 31 dicembre 2024. La performance passata non prevede e non garantisce risultati futuri, che possono variare. Si veda l’informativa per ulteriori comunicazioni

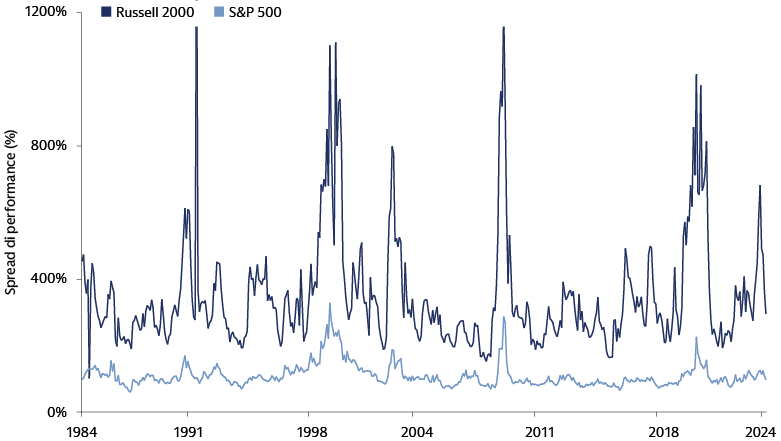

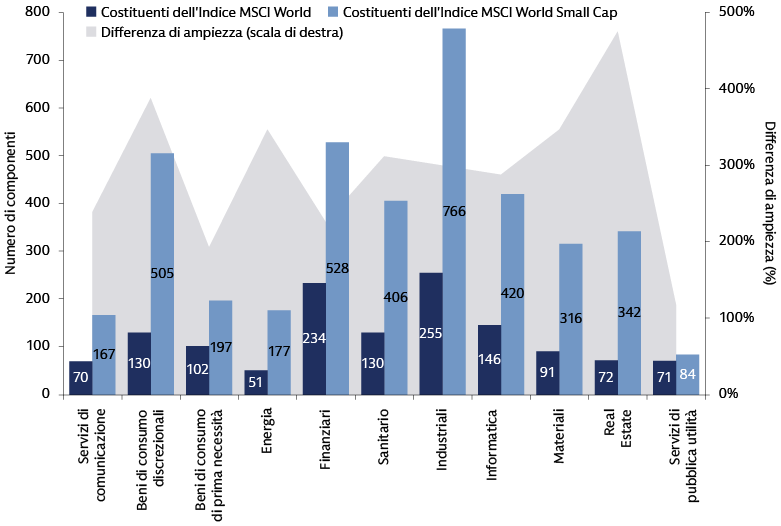

L’universo delle small-cap è ampio e diversificato: l’universo investibile dell’MSCI World Small-Cap è quasi tre volte più grande di quello dell’MSCI World. Questa ampiezza è distribuita in modo equilibrato tra tutti i settori, le industrie e i Paesi, dove i titoli small-cap rappresentano un gruppo eterogeneo di azioni con profili di liquidità e caratteristiche di redditività differenti. Questa maggiore ampiezza del mercato offre quindi una gamma più ampia di opportunità per i gestori attivi nell’indice rispetto al segmento large-cap, più concentrato.

Fonte: Goldman Sachs Asset Management. Al 31 marzo 2025. Rappresenta il numero totale di posizioni nell’universo di riferimento.

Prevediamo che i settori dei beni di consumo, della difesa e della tecnologia nel segmento delle small-cap offriranno interessanti opportunità di crescita.

I settori al centro dell’attenzione

Il settore dei consumi delle small-cap statunitensi sta mostrando segnali di notevole solidità in alcune aziende del settore dell’abbigliamento, che stanno dimostrando la propria capacità di affermarsi anche in un contesto generale difficile, puntando su nicchie di mercato specifiche o sfruttando il solido valore del proprio marchio. Cerchiamo inoltre di comprendere il comportamento dei consumatori analizzando data set differenziati e aggiornati, come quelli relativi alle transazioni con carte di credito, e al traffico web e delle app, per supportare la selezione bottom-up dei titoli e individuare opportunità interessanti.

Il settore continua a registrare una solida crescita a livello globale e, all’interno delle small-cap, vediamo opportunità in aree specializzate. Ad esempio, le aziende operanti nelle tecnologie all’avanguardia, come i veicoli a guida autonoma e le armi avanzate, o quelle che forniscono "building block" di importanza cruciale per aree di crescita significative, come la difesa navale, sono ben posizionate. Anche le aziende con allocazioni nel settore aerospaziale e della difesa e i piccoli appaltatori di aerei per la difesa presentano prospettive favorevoli. Un approccio data-driven, che include l’uso delle informazioni contenute nelle notizie e nei comunicati delle società, consente agli investitori di individuare con precisione i beneficiari diretti e indiretti dell’aumento delle spese per la difesa, oltre ai potenziali beneficiari lungo l’intera catena di approvvigionamento.

Sebbene il settore dei semiconduttori abbia affrontato una certa volatilità ciclica, alcune società con chiari catalizzatori e offerte specializzate stanno registrando performance eccezionali. Oltre ai semiconduttori, altri settori ricchi di opportunità includono i fornitori di infrastrutture cloud, il comparto in rapida evoluzione dell’intelligenza artificiale agentica nella cybersecurity e le soluzioni per la protezione dei dati. L’attenzione tematica nell’ambito hardware rimane focalizzata su semiconduttori e sistemi, mentre quella nell’ambito software si concentra sull’IA agentica e su soluzioni software aziendali più ampie, riflettendo la trasformazione digitale in atto in tutti i settori e consentendo l’adozione scalabile di queste tecnologie. Le aziende biotecnologiche small e mid-cap sostengono l’innovazione sanitaria, contribuiscono ai progressi della tecnologia medica (wearable, sistemi ospedalieri) e al mercato dei farmaci anti-obesità GLP-1 (trattamenti convenienti). Prevediamo un’accelerazione dell’attività di M&A in questo ambito.

In questi e in altri settori small-cap a livello globale, vediamo l’opportunità di sfruttare i dati, come le informazioni contenute nelle notizie pubblicate dai media, nei comunicati sugli utili, nelle richieste di brevetti e negli annunci delle società, per comprendere le interconnessioni globali tra le aziende. Pertanto, cerchiamo di individuare gli ulteriori beneficiari di questi temi più ampi e capire come le diverse aziende possano essere interconnesse lungo le catene di approvvigionamento.

Orientarsi tra i rischi di mercato

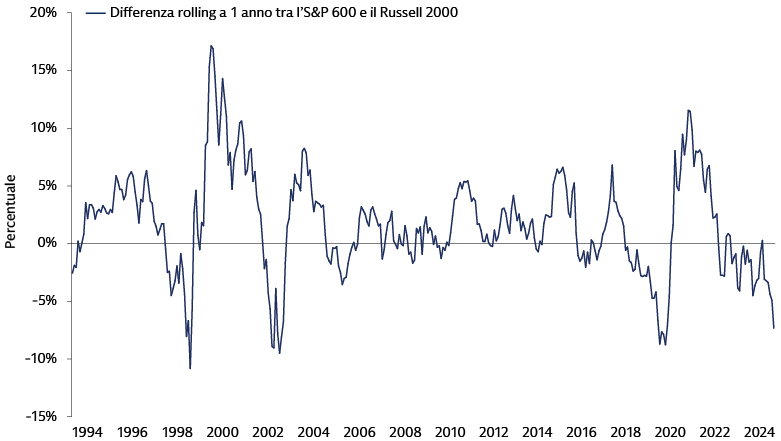

Investire nelle small-cap offre un potenziale di alpha significativo grazie a un universo diversificato e spesso poco analizzato, ma comporta anche sfide ben precise. Le small-cap sono più sensibili al sentiment del mercato, il che porta a oscillazioni di prezzo più marcate e spread bid-ask più ampi, che possono rendere le operazioni di trading costose e difficili, specialmente nei periodi di stress sui mercati. Il fenomeno delle "meme stock", in cui i social media e il trading retail alimentano un’estrema volatilità, evidenzia la necessità di una supervisione attiva che si spinga oltre l’analisi finanziaria tradizionale. Inoltre, sebbene molte società small-cap non siano redditizie, alcune possiedono un potenziale di cambiamento notevole e un percorso credibile verso la redditività. Ad esempio, l’indice S&P 600, che seleziona le società in base alla redditività, ha sovraperformato il più ampio Russell 2000 nell’ultimo decennio, ma non in modo costante negli ultimi anni, evidenziando l’importanza di una gestione attiva per distinguere tra opportunità ad alto rischio e ad alto potenziale nel settore delle small-cap.

Fonte: Goldman Sachs Asset Management. Al 30 settembre 2025

Lo scenario è favorevole per le small-cap

I mercati delle small-cap si avviano verso un ciclo promettente, trainate dai tagli dei tassi previsti, dalle valutazioni interessanti (negli Stati Uniti e soprattutto a livello internazionale), dall’aumento degli utili e dall’incremento del dealmaking. Storicamente, le small-cap spesso sovraperformano le large-cap dopo un ciclo di tagli dei tassi. Tuttavia, la loro diversità e le loro inefficienze rendono fondamentale una gestione attiva per individuare le opportunità sottovalutate ed evitare le insidie. Settori come la difesa, la tecnologia, i consumi di nicchia e le biotecnologie offrono un notevole potenziale di crescita. Tuttavia, le small-cap comportano rischi più elevati, tra cui la volatilità e problemi di liquidità, spesso amplificate dai social media e dal trading retail. Riteniamo che una gestione attiva sia essenziale per affrontare questi rischi e individuare società innovative dirette verso la redditività.

1 Global Investment Research, Weekly Kickstart, 16 maggio 2025.

2 Misurato dall’MSCI World Small Cap Index. Ad agosto 2025.

3 Furey Research Partners, FactSet. Al 14 ottobre 2025.

4 Goldman Sachs Global Investment Research. All’11 luglio 2025.

5 Furey Research Partners, FactSet. A ottobre 2024.

6 Goldman Sachs Global Investment Research. Al 16 settembre 2025.

7 Goldman Sachs Global Investment Research. Al 26 settembre 2025.

8 Jay R. Ritter, Eugene F. Brigham Department of Finance, Insurance, and Real Estate, Warrington College of Business, University of Florida. Offerte pubbliche iniziali: Statistiche aggiornate al 2 luglio 2025.