Indicizzazione avanzata: un po’ di gestione attiva per ottenere grandi risultati

Punti principali

Le differenze tra l’investimento attivo e passivo sono note da tempo e derivano dalle differenze nella filosofia d’investimento, nelle dinamiche di mercato e nella ricerca di rendimenti più elevati. Crediamo che entrambi gli approcci abbiano vantaggi specifici. A nostro avviso, la vera domanda non è quale sia intrinsecamente superiore, ma piuttosto come trovare il corretto equilibrio e sfruttare ogni approccio in modo complementare. Riteniamo che l’indicizzazione avanzata fornisca una soluzione cercando di abbinare all’efficienza in termini di costi, alla trasparenza e alla maggiore prevedibilità degli investimenti passivi, il dinamismo e la migliore gestione del rischio di un approccio attivo. A nostro avviso, l’interesse verso queste caratteristiche è ancora maggiore in un contesto di elevata incertezza e volatilità del mercato.

Quando si pensa a come implementare un approccio di indicizzazione avanzata, riteniamo che un prodotto ETF (Exchange Traded Fund) possa rappresentare uno strumento ideale. Questo metodo di gestione può fornire un meccanismo che integra la natura economicamente vantaggiosa delle strategie di indicizzazione avanzata, offrendo trasparenza giornaliera sulle posizioni detenute, flessibilità e liquidità grazie alla possibilità di trading infragiornaliero.

In definitiva, un prodotto ETF presenta vantaggi significativi, come l’accessibilità per gli investitori, in particolare per le strategie a indicizzazione avanzata. In passato l’interessante opportunità delle strategie a basso tracking error è stata riservata agli investitori istituzionali, tuttavia la scalabilità di un approccio basato sui dati associato a una struttura di commissioni basse, offre nuove opportunità agli investitori che desiderano un approccio “benchmark-aware” ma allo stesso tempo ricercano un alpha stabile e costante.

La capacità di integrare gli obiettivi degli investitori è un altro elemento di grande interesse offerto dagli ETF a indicizzazione avanzata, che agiscono come building block versatili per la costruzione del portafoglio core, offrendo al contempo la flessibilità necessaria per personalizzare le leve del portafoglio al di là di un indice tradizionale, attraverso la definizione dell’universo di investimento, i livelli di tracking error e i driver di alpha, fino ai criteri d’investimento value-based, come gli obiettivi di sostenibilità. In definitiva, riteniamo che fare affidamento su un motore sistematico e basato sui dati aumenti la flessibilità nella costruzione del portafoglio e nella calibrazione dei livelli di rischio attivo.

La proposta core delle strategie a indicizzazione avanzata: cercare un alpha stabile e costante bilanciando al contempo i rischi

Le strategie a indicizzazione avanzata replicano con accurata precisione i benchmark, offrendo esposizione all’intero mercato (beta). Inoltre, applicano una selezione attiva dei titoli, sovrappesandoli o sottopesandoli in base alle prospettive future, ma moderando l’ampiezza degli scostamenti dall’indice con lo scopo di adottare un approccio altamente disciplinato, efficiente e controllato dal punto di vista del rischio. L’ampiezza di tale rischio è determinata in funzione della propensione al rischio dell’investitore e varia in genere tra 100 e 200 punti base di tracking error. Il livello di tracking error tiene conto della dimensione dei pesi attivi adottati, che sono distribuiti accuratamente e in modo equilibrato tra capitalizzazione di mercato, settore e Paese. In questo modo si limita la concentrazione dei pesi attivi per evitare esposizioni al rischio non intenzionali e si mantiene una composizione del portafoglio simile a quella del benchmark. Riteniamo quindi che un approccio di indicizzazione avanzata contribuisca a integrare tre caratteristiche fondamentali nei portafogli degli investitori, descritte di seguito:

Stabilità dell’alpha: ottenere una sovraperformance costante

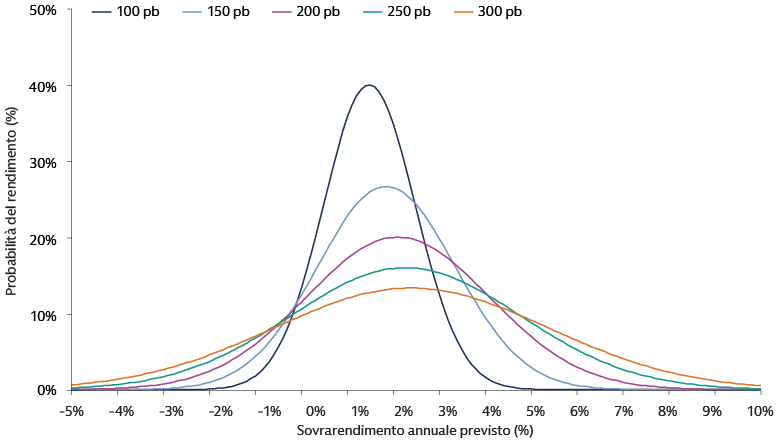

Come le strategie attive, quelle a indicizzazione avanzata mirano a sovraperformare un benchmark; tuttavia, come le strategie passive, puntano a ottenere una performance più stabile rispetto a quel benchmark. Concentrandosi sulla continuità delle performance positive piuttosto che sulla loro entità, le strategie a basso tracking error possono ottenere più frequentemente rendimenti migliori del benchmark, sebbene in misura inferiore rispetto alle strategie con tracking error più elevato. Di conseguenza, riteniamo che le strategie a indicizzazione avanzata possano generare rendimenti annualizzati superiori al benchmark e quindi migliori rispetto alle strategie passive, soprattutto su orizzonti temporali più lunghi, grazie agli effetti della capitalizzazione composta.

Fonte: Goldman Sachs Asset Management. Solo a fini illustrativi. Il grafico mostra la probabilità che un portafoglio raggiunga vari livelli di sovrarendimenti annuali per vari livelli di tracking error. Ad esempio, sebbene un portafoglio con un tracking error di 100 pb (linea blu scuro) possa avere un sovrarendimento annuo medio previsto inferiore a uno con un tracking error di 200 pb (in viola), come si può vedere nel punto medio orizzontale di ogni rispettiva curva gaussiana, la probabilità di ottenere tale rendimento è maggiore per il portafoglio di 100 pb, come dimostra l’altezza verticale di ogni curva gaussiana. Inoltre, un portafoglio con tracking error inferiore offre una certezza molto più elevata di un rendimento positivo controllato. Il grafico non è correlato ad alcun prodotto o strategia di gestione di Goldman Sachs Asset Management.

Efficienza dell’alpha: maggiore efficienza con livelli più bassi di rischio attivo

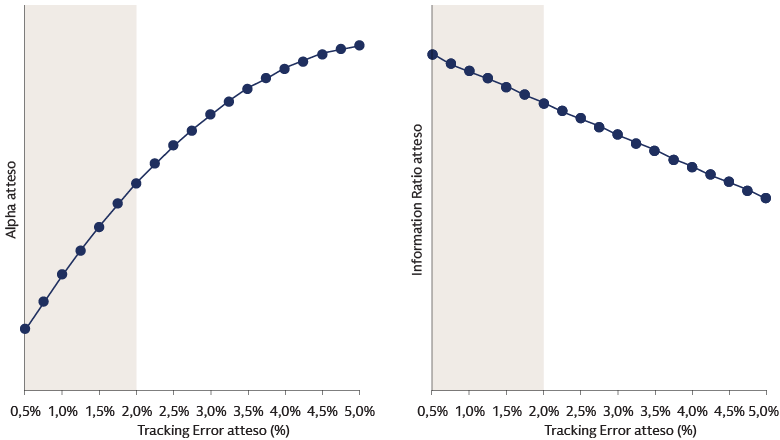

All’aumentare degli scostamenti dal benchmark, aumenta il rischio (tracking error), ma aumenta anche il potenziale di sovrarendimento. Tuttavia, questa relazione non è lineare. Man mano che aumenta il tracking error totale, diminuisce il sovrarendimento marginale atteso dall’assunzione di rischio attivo incrementale; pertanto, le “prime unità” di rischio sono remunerate meglio rispetto alle ultime. Quindi, la sovraperformance corretta per il rischio tende ad essere più elevata a livelli di tracking error più bassi. Di conseguenza, le strategie con tracking error più basso (indicizzazione avanzata) possono puntare a una generazione di alpha più durevole.

Fonte: Goldman Sachs Asset Management. Solo a fini illustrativi. Il grafico mostra la relazione tra tracking error previsto e alpha previsto. In generale, possiamo notare che all’aumentare del tracking error, il rendimento marginale dell’alpha diminuisce. Modificare la struttura dell’indice richiede un notevole impegno e quindi comporta “costi” aggiuntivi per ogni intervento necessario, per cui operare a livelli di rischio inferiori comporta costi marginali inferiori. Pertanto, a livelli di tracking error più bassi, l’information ratio tende a raggiungere il suo massimo. In altre parole, la sovraperformance corretta per il rischio tende ad essere più elevata a livelli di tracking error più bassi.

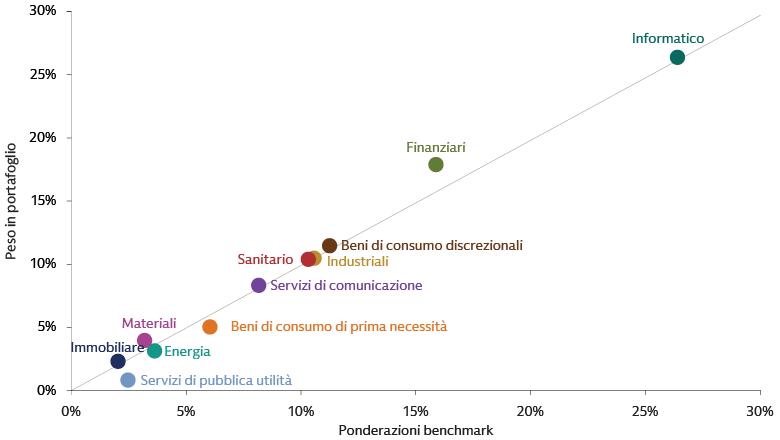

Bilanciamento del rischio: replicare l’indice da vicino

Per mantenere il tracking error a un livello basso, i portafogli a indicizzazione avanzata tendono a detenere in media un numero maggiore di titoli, replicando più accuratamente i rispettivi benchmark, e ad assumere esposizioni attive di minore ampiezza su un numero maggiore di società (rispetto ai portafogli con tracking error più elevato), con una migliore diversificazione delle fonti di rischio poiché le esposizioni più contenute sono distribuite sull’intero benchmark anziché concentrate.

Di conseguenza, un portafoglio a indicizzazione avanzata non dovrebbe causare scostamenti significativi nella composizione rispetto al benchmark, mantenendo così le stesse caratteristiche di un portafoglio passivo. La natura agile e dinamica di questo approccio offre un meccanismo che consente di controllare con precisione eventuali scostamenti involontari che potrebbero essere più difficili da gestire in un framework non sistematico.

Fonte: Goldman Sachs Asset Management. A dicembre 2024. Solo a fini illustrativi.

Alla scoperta dei potenziali vantaggi di un prodotto ETF attivo

Riteniamo che integrare un approccio a indicizzazione avanzata con un prodotto ETF attivo offra un modo innovativo per orientarsi nel mercato azionario, fornendo potenziali vantaggi agli investitori del settore.

L’ETF rappresenta il veicolo di accesso e consente:

Generalmente gli ETF offrono un coefficiente di spesa minore rispetto ai fondi attivi tradizionali, riducendo il peso delle commissioni sulla performance. Il prodotto ETF facilita l’accesso a sofisticate capacità d’investimento per un’ampia gamma di clienti grazie alla sua convenienza e alla facilità di trading.

La struttura intrinsecamente trasparente degli ETF, grazie alla comunicazione giornaliera delle posizioni, aiuta gli investitori a comprendere i driver di performance e ad allineare l’asset allocation olistica in modo più efficace.

La possibilità di negoziare le quote dell’ETF nell’arco della giornata offre agli investitori una maggiore flessibilità operativa, in particolare quando i mercati sono imprevedibili.

Un po’ di gestione attiva per ottenere grandi risultati

In definitiva, riteniamo che un equilibrio armonioso tra investimento attivo e passivo sia vantaggioso per gli investitori grazie alla prevedibilità dell’investimento passivo e al dinamismo e alla migliore gestione del rischio dell’approccio attivo. Perseguendo la stabilità dell’alpha, l’efficienza e il bilanciamento del rischio con un prodotto ETF attivo, gli ETF a indicizzazione avanzata possono consentire di raggiungere un equilibrio tra gli obiettivi degli investitori in termini di rischio e rendimento, sostenibilità e costi. Per ottenere questi risultati, riteniamo essenziale mantenere un vantaggio informativo basato sui dati. A nostro avviso, un solido motore di alpha e di costruzione del portafoglio, supportato da una comprovata competenza nella generazione di alpha, da infrastrutture, dati e tecnologie adeguati e da una ricerca continua, sono elementi fondamentali per il successo.