Il mercato in rapida crescita degli ETF attivi in Europa: una guida per gli investitori

Punti principali

Il mercato degli exchange traded fund (ETF) in Europa sta cambiando. Per anni gli ETF in quest’area geografica hanno rappresentato prodotti passivi che replicavano un indice. Ora molti investitori avanzano pretese maggiori. Sono sempre più alla ricerca di prodotti che uniscano i vantaggi della gestione attiva, come il potenziale alpha e la gestione del rischio, alla trasparenza e la facilità di trading che caratterizzano il veicolo ETF.1

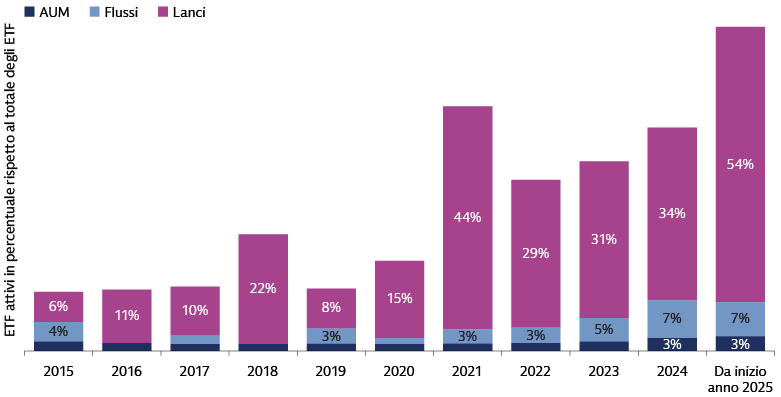

Questo cambiamento ha determinato una rapida espansione degli ETF a gestione attiva in Europa, dove il patrimonio gestito è cresciuto a un tasso annuo del 40% negli ultimi cinque anni.2 I flussi netti in entrata verso gli ETF attivi hanno rappresentato quasi il 7% dei flussi totali degli ETF nei primi sette mesi del 2025, rispetto a poco più dell’1% nel 2020.3 La forte domanda degli investitori ha incoraggiato i gestori di fondi a immettere sul mercato una gamma di nuovi prodotti, un trend che è accelerato nel 2025, quando il numero di lanci di ETF attivi ha superato per la prima volta quello dei lanci di ETF passivi.4

Gli ETF attivi hanno debuttato in Europa nel 2011, tre anni dopo il lancio del primo ETF attivo negli Stati Uniti,5 e in qualche modo il loro sviluppo ha seguito il percorso tracciato dal mercato statunitense. I fondi passivi continuano a dominare entrambi i mercati, ma la crescita è trainata sempre di più dagli ETF attivi. Le innovazioni di prodotto che hanno preso piede inizialmente negli Stati Uniti, come gli ETF-solutions oriented che mirano a generare un reddito costante o a proteggere dai ribassi, stanno ora iniziando a emergere oltre Atlantico.

Per altri versi, l’evoluzione degli ETF in Europa è stata plasmata dalla struttura unica dei suoi mercati di capitali, che coprono i 27 Paesi dell’Unione europea e i centri finanziari della Svizzera e del Regno Unito. Anche le preferenze degli investitori europei hanno svolto un ruolo importante. Ad esempio, gli investitori in Europa tendono a considerare gli ETF attivi come investimenti da acquistare e mantenere in portafoglio (buy-and-hold), e questo ha un’incidenza sui tipi di fondi che selezionano. Considerata la rapida crescita di dimensione e gamma di opportunità nel mercato degli ETF attivi in Europa, riteniamo che gli investitori debbano comprendere chiaramente come funziona questo mercato e dove si sta dirigendo.

L’ascesa degli ETF attivi

Gli ETF attivi sono gestiti da professionisti degli investimenti con l'obiettivo di raggiungere risultati specifici, come sovraperformare un benchmark, generare reddito o individuare un tema di investimento specifico. Forniscono anche vantaggi che derivano dalle caratteristiche del veicolo ETF, che in genere includono il trading intraday a un prezzo noto, una maggiore trasparenza sulle posizioni e la convenienza. Questa combinazione può rendere gli ETF attivi uno strumento efficiente di costruzione del portafoglio per aumentare la diversificazione, gestire il rischio e ottenere accesso al mercato. In periodi di maggiore incertezza del mercato, queste caratteristiche possono contribuire a rafforzare la resilienza del portafoglio.

Negli ultimi anni la crescita del patrimonio gestito degli ETF attivi in Europa ha subito un’accelerazione, alimentata da una crescente domanda. Da quando gli asset hanno superato la soglia dei 10 miliardi di euro nella prima metà del 2019, sono aumentati di quasi sette volte, raggiungendo i 68,6 miliardi di euro.6 Il numero di fondi e gestori ha seguito una traiettoria simile: i lanci di ETF attivi rappresentano infatti il 54% di tutti i nuovi ETF lanciati sul mercato da inizio anno.7

Fonte: Morningstar, Goldman Sachs Asset Management. Al 31 luglio 2025.

In termini di asset e lanci, l’Europa ha raggiunto i livelli osservati negli Stati Uniti cinque anni fa, quando gli ETF attivi rappresentavano il 3,4% del totale degli ETF e il 56% dei lanci.8 Gli ETF attivi europei possono mantenere questo slancio negli anni a venire? A nostro avviso, i segnali sono incoraggianti, con l’ampliamento del bacino di investitori. In un recente sondaggio condotto tra gli investitori in ETF, più di un quinto degli intervistati europei ha dichiarato di aver previsto un aumento significativo (25% o più) dell’esposizione agli ETF attivi, mentre il 60% ha previsto un aumento moderato (dal 10% al 24%).9 In risposta, il numero dei gestori patrimoniali che offrono ETF attivi in Europa è salito a 93.10 Con questo forte sostegno da parte di investitori e gestori di fondi, riteniamo che gli ETF attivi siano destinati a crescere considerevolmente in quest’area geografica.

Quale uso fanno gli investitori degli ETF attivi europei

La base di investitori negli ETF attivi europei si sta espandendo, includendo sempre più spesso investitori asiatici, accanto a quelli europei, che contribuiscono ad alimentare la crescita del mercato. Secondo la nostra esperienza, gli investitori di entrambe le aree geografiche tendono a utilizzare questi fondi come building block un'allocazione buy-and-hold. Mentre in questi territori hanno appena iniziato a utilizzare gli ETF attivi come strumenti finanziari per la gestione del rischio e nelle strategie di copertura e arbitraggio, negli Stati Uniti questa pratica è già ben consolidata accanto alle allocazioni azionarie e obbligazionarie core più tradizionali.

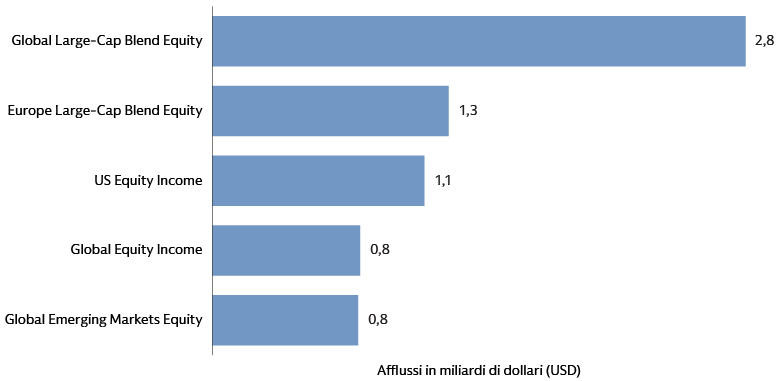

Queste preferenze si riflettono nei tipi di fondi che attraggono maggiore domanda. In Europa, nei primi sette mesi del 2025 i maggiori flussi netti in entrata si sono diretti verso ETF azionari, principalmente in fondi Global Large-Cap Blend.11 Tra le azioni, l’uso di ETF attivi nelle allocazioni core aiuta a spiegare la prevalenza di strategie di indicizzazione avanzata che puntano a sovraperformare un benchmark limitando al contempo il tracking error.

Fonte: Morningstar, Goldman Sachs Asset Management. Al 31 luglio 2025.

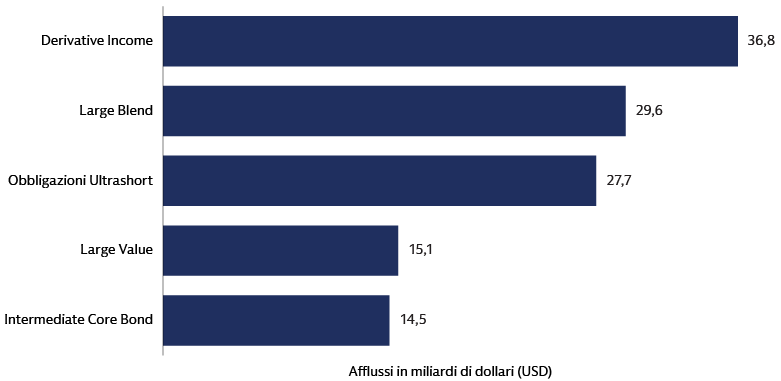

Al contrario, negli Stati Uniti, la domanda maggiore è stata registrata per i fondi derivative-income, progettati per generare reddito da un portafoglio asset attraverso l’uso di contratti di opzioni. Le prime cinque categorie di fondi statunitensi includono anche obbligazioni a duration ultra-breve, meno sensibili ai tassi d’interesse rispetto ai portafogli con una duration più lunga.12

Fonte: Morningstar, Goldman Sachs Asset Management. Al 31 luglio 2025.

Con lo sviluppo del mercato europeo, riteniamo che gli investitori sceglieranno gradualmente opportunità d’investimento attualmente affermate negli Stati Uniti. Queste opportuinità includono l’utilizzo di ETF attivi per accedere a segmenti del mercato emergenti e più difficili da raggiungere, come le obbligazioni a duration ultra-breve. Possiamo notare anche un potenziale di crescita per gli ETF che offrono esposizione ad asset class ancora nuove per il mercato europeo, comprese le obbligazioni di prestito garantite (collateralized loan obligations, CLO), un mercato dominato in precedenza dagli investitori istituzionali che può offrire rendimenti competitivi e vantaggi di diversificazione. Prevediamo un aumento della domanda di ETF solutions-oriented, tra cui i fondi buffer, strategie a gestione attiva basate su opzioni che mirano a realizzare un risultato predefinito in un determinato periodo di tempo. Infine, prevediamo che i gestori europei di portafogli modello seguiranno l’esempio delle loro controparti statunitensi, aumentando l’utilizzo di ETF attivi.13

Orientarsi nel variegato mercato europeo degli ETF

Uno dei principali vantaggi che questi fondi offrono agli investitori è la capacità di comprare e vendere ETF come azioni in una Borsa, al prezzo di mercato prevalente. Il particolare meccanismo bilaterale (con un mercato primario e uno secondario) che supporta questo trading è lo stesso ovunque e in Europa funziona in modo efficiente, proprio come negli Stati Uniti e in altri mercati. Tuttavia, ci sono peculiarità di quest’area geografica di cui gli investitori in ETF europei dovrebbero essere consapevoli.

Per cominciare, il mercato finanziario europeo è più complesso di quello statunitense a causa del numero di Paesi, valute e Borse coinvolte. Gli ETF statunitensi sono tutti registrati in un singolo Paese, denominati in una valuta unica, il dollaro statunitense, e quotati in poche Borse, tra cui la Borsa di New York e il Nasdaq. Questa struttura di mercato offre il vantaggio di una trasparenza pre-negoziazione consolidata e può quindi contribuire a prevenire potenziali inefficienze dei prezzi derivanti dalla frammentazione.

L’Europa, invece, ospita più di 30 importanti Borse, le maggiori delle quali sono Euronext e la Borsa di Londra. Oltre alle principali valute (euro, sterlina e franco svizzero), l’Europa ha diverse altre valute nazionali. Questa frammentazione del mercato contribuisce alla quotazione degli ETF su più Borse e in più valute. Anche la distribuzione del trading di ETF europei tra i diversi tipi di sedi differisce dagli Stati Uniti. In Europa il 28% del trading di ETF avviene su Borse tradizionali “trasparenti”, che mostrano sia ordini di acquisto e vendita che prezzi prima che si effettui un’operazione. Il restante 72% avviene altrove, ad esempio su piattaforme request-for-quote (RFQ),14 e internalizzatori sistematici,15 o direttamente tra gli investitori.16 Negli Stati Uniti, invece, il 53% del trading di ETF avviene su Borse trasparenti e il resto fuori Borsa.17 La distribuzione del trading può variare nel tempo.

La struttura del mercato dei titoli in Europa ha implicazioni per tutti gli investitori, compresi quelli che negoziano ETF. Quando i titoli sono quotati su più Borse, gli scambi sono dispersi, rendendo più difficile valutare i volumi di trading totali. La visibilità della liquidità degli ETF è ulteriormente ridotta dalla prevalenza del trading fuori da mercati regolamentati, che non si riflette nei dati sugli scambi in Borsa. Di conseguenza, il volume totale negoziato di un fondo, così come il miglior prezzo disponibile, specialmente per le operazioni più grandi, potrebbero non riflettersi nei dati disponibili sulle Borse. Tuttavia, gli investitori dovrebbero tenere presente che la liquidità di un ETF dipende meno dal volume totale negoziato che da questi due fattori chiave: la liquidità degli asset sottostanti e l’efficienza del meccanismo di creazione e rimborso tra il gestore dell’ETF e i suoi partecipanti autorizzati (AP).

I responsabili politici dell’UE stanno rispondendo con iniziative volte ad aumentare il consolidamento delle propri borse valori. La Commissione europea prevede di creare un unico data feed centralizzato, definito come nastro consolidato (consolidated tape), contenente i prezzi e i volumi di negoziazione provenienti dalle sedi di esecuzione di tutto il blocco.18 Secondo la Commissione, questo sistema consentirà agli investitori di prendere decisioni più informate, migliorare la concorrenza tra le sedi e contribuire a integrare i mercati finanziari dell’UE. Anche le società stanno adottando misure per migliorare l’efficienza del mercato. Ad esempio, Euronext ha annunciato l’intenzione di consolidare il regolamento delle negoziazioni azionarie sulle Borse che gestisce in sei centri finanziari europei, nel tentativo di aumentare efficienza e resilienza.19

Il panorama normativo europeo in continua evoluzione

Il mercato degli ETF attivi in Europa non ha mai vissuto un momento decisivo in cui le regole del gioco sono cambiate e ne è seguita una rapida espansione. Al contrario, negli Stati Uniti la Securities and Exchange Commission nel 2019 ha semplificato il processo per il lancio di nuovi ETF sul mercato e ha permesso l’uso di panieri personalizzati di asset: un cambiamento cruciale che ha facilitato lo sviluppo degli ETF attivi.20 Il mercato europeo, invece, è governato da molte delle stesse regole dei fondi comuni d’investimento, creando un contesto normativo familiare alla maggior parte degli investitori sul territorio.

L’elemento principale del quadro normativo per gli ETF in Europa è noto come OICVM, l’acronimo di “organismi di investimento collettivo in valori mobiliari”. Il regolamento OICVM è stato adottato per la prima volta 30 anni fa per promuovere la protezione degli investitori e fornire un insieme unico di norme per i fondi di investimento nell’UE. Grazie agli OICVM, i fondi registrati in uno qualsiasi degli Stati membri dell’UE possono avere un passaporto per la commercializzazione in tutto lo Spazio economico europeo.21 L’ecosistema amministrativo ETF irlandese ha permesso al Paese di emergere come domicilio dominante degli ETF, con una quota di mercato del 72%. Il Lussemburgo, il più grande hub dell’UE per i fondi OICVM in generale,22 si colloca al secondo posto nelle registrazioni di ETF con il 17%.23

All’interno del framework dell’UE, le autorità di regolamentazione nazionali hanno un margine di manovra (margine di apprezzamento) per stabilire norme aggiuntive. Gli investitori dovrebbero essere al corrente delle potenziali differenze nelle normative a livello nazionale, in particolare nei principali domicili degli ETF, Irlanda e Lussemburgo. Un comparto della recente attività si concentra sugli ETF attivi “semi-trasparenti”. Questi fondi non sono tenuti a comunicare tutte le loro posizioni quotidianamente, ma sono autorizzati a pubblicare i loro portafogli meno frequentemente e questo consente ai gestori di ETF attivi di mantenere le loro posizioni nascoste ai concorrenti per periodi di tempo più lunghi.24 Le autorità di regolamentazione dei fondi in Irlanda e Lussemburgo hanno recentemente modificato le proprie norme per consentire questi ETF attivi semi-trasparenti.25

Un mercato destinato a una crescita costante

L’espansione degli ETF attivi in Europa è accelerata negli ultimi anni, quando nuovi emittenti sono entrati nel mercato in risposta alla forte domanda degli investitori. Guardando al futuro, prevediamo che questo trend continuerà, in parte trainato dall’interesse degli investitori verso un’ampia gamma di fondi, compresi gli ETF solutions-based che possono essere utilizzati per accedere a nuovi mercati e gestire meglio il rischio di portafoglio. Sebbene i fornitori di ETF si siano rivolti maggiormente agli investitori istituzionali in Europa, cercano sempre più di coinvolgere il mercato retail, ampliando potenzialmente la base di investitori negli ETF attivi e alimentando un’ulteriore crescita. Con nove intervistati europei su dieci che prevedono di aumentare la loro esposizione agli ETF attivi nel prossimo anno,26 ci aspettiamo un’ulteriore crescita del mercato in quest’area geografica.

1Ad esempio, in un recente sondaggio sugli investitori in ETF il 22% degli intervistati europei ha dichiarato di aver previsto di aumentare “significativamente” la propria esposizione (del 25% o più) agli ETF attivi, mentre il 60% ha previsto un aumento moderato (dal 10% al 24%). Si veda “Global ETF Investor Survey”, Brown Brothers Harriman. Al 24 marzo 2025.

2Morningstar. Al 31 luglio 2025. Il riferimento è al tasso di crescita annuale composto.

3Morningstar. Al 31 luglio 2025.

4Morningstar. Al 31 luglio 2025. Nei primi sette mesi del 2025, gli ETF attivi hanno rappresentato il 54% dei lanci in Europa, superando gli ETF passivi, fermi al 46%.

5Al lancio del primo ETF attivo al mondo negli Stati Uniti, vedi “Bear Stearns Begins Trading of First Actively Managed ETF”, Global Custodian. Al 25 marzo 2008. Pimco ha lanciato il primo ETF attivo europeo nel 2011. Si veda “Active ETFs Are No Easy Win for Mutual Fund Managers”, ETF Stream. Al 27 marzo 2025.

6Morningstar. Al 31 luglio 2025. In tale data l’AUM degli ETF attivi statunitensi era di poco inferiore a 1.200 miliardi di dollari, l’equivalente di 1.000 miliardi di euro.

7Morningstar. Al 31 luglio 2025.

8Morningstar. Al 30 giugno 2025.

9“Global ETF Investor Survey”, Brown Brothers Harriman. Al 24 marzo 2025.

10Morningstar. Al 9 settembre 2025.

11Morningstar. Al 31 luglio 2025. Quanto discusso in questo paragrafo si riferisce alle classificazioni dei fondi delle categorie Morningstar. I fondi azionari globali large-cap “investono principalmente in azioni di società ad elevata capitalizzazione di tutto il mondo. La maggior parte di questi fondi dividono i loro asset tra molti mercati sviluppati e investono almeno il 20% degli asset azionari in Nord America e il 15% in Europa”. Per la definizione, si veda il glossario sul sito web di Morningstar. Al 28 agosto 2025.

12Ibid. I fondi derivative-income “si basano in gran parte su contratti di opzioni per generare reddito incrementale in aggiunta ai tradizionali fattori di rendimento del mercato azionario”. I fondi obbligazionari ultra-brevi “investono principalmente in emissioni obbligazionarie statunitensi investment grade e hanno duration inferiori a un anno (o, se la duration non è disponibile, scadenze medie effettive inferiori a un anno). Questa categoria può includere obbligazioni societarie o governative ultra-brevi, ma esclude i portafogli obbligazionari internazionali, convertibili, multisettoriali e high-yield. Grazie al loro orientamento verso le obbligazioni con duration molto brevi, questi portafogli offrono una sensibilità minima ai tassi di interesse e quindi un rischio basso e un potenziale di rendimento complessivo”. Si veda Morningstar Office. Al 28 agosto 2025.

13Al 31 marzo 2025 il 44% dei portafogli modello statunitensi includeva almeno un ETF attivo. Si veda “2025 US Model Portfolio Landscape”, Morningstar. A giugno 2025.

14Una piattaforma “request-for-quote” come Bloomberg e Tradeweb consente agli acquirenti di richiedere quotazioni di prezzo per prodotti come gli ETF ai potenziali venditori.

15 Il termine “internalizzatore sistematico” è stato introdotto nella direttiva dell’Unione europea sui mercati degli strumenti finanziari. La legge definisce questo termine come “società di investimento che, su base organizzata, frequente, sistematica e sostanziale, effettuano operazioni per proprio conto quando eseguono ordini dei clienti al di fuori di un mercato regolamentato, un MTF o un OTF”. MTF (multilateral trading facility) si riferisce a un sistema multilaterale di trading, mentre OTF (organized trading facility) indica un sistema organizzato di trading. Si veda “Articolo 4 Definizioni”, sito web dell’Autorità europea degli strumenti finanziari e dei mercati. Al 12 settembre 2025.

16Bloomberg Intelligence. Dati al 30 giugno 2025.

17Bloomberg. Dati da inizio anno al 4 settembre 2025.

18“Commission Advances Work Towards a Consolidated EU Trading Landscape for Financial Instruments”, Commissione europea. Al 12 giugno 2025. La principale autorità di regolamentazione dei mercati finanziari dell’UE intende selezionare un gestore del sistema consolidato per azioni ed ETF entro la fine di quest’anno. Si veda “ESMA Launches Selection of Consolidated Tape Provider for Shares and ETFs”, ESMA. Al 20 giugno 2025. Gli Stati Uniti hanno avuto una forma di sistema consolidato di registrazione fin dagli anni ’70.

19“Euronext Consolidates Settlement on Its Markets to Improve European Capital Markets’ Competitiveness”, Euronext. Al 12 marzo 2025.

20 “SEC Adopts New Rule to Modernize Regulation of Exchange Traded Funds”, Comunicato stampa SEC. Al 26 settembre 2019.

21Lo Spazio economico europeo è composto dai 27 Stati membri dell’UE più Islanda, Liechtenstein e Norvegia.

22“Countries Where Luxembourg Funds Are Registered for Sale”, sito web dell’Associazione del settore dei fondi lussemburghesi (Association of the Luxembourg Fund Industry). Al 12 settembre 2025.

23Morningstar. Al 31 luglio 2025. Dopo l’Irlanda e il Lussemburgo, l’elenco dei maggiori domicili di ETF in Europa per patrimonio netto totale continua come segue in ordine decrescente: Germania (4,1%), Svizzera (2,6%), Francia (2,4%) e Jersey (1,3%).

24La SEC statunitense ha approvato per la prima volta degli ETF attivi semi-trasparenti alla fine del 2019 e i primi lanci sono avvenuti l’anno successivo, sebbene ci sia stata una scarsa adozione sul mercato. In merito all’approvazione della SEC, si veda “SEC Officially Signs Off on New Wave of Semi-Transparent ETFs”, ETF Trends. All’11 dicembre 2019.

25 In merito alla decisione dell’autorità di regolamentazione di fondi del Lussemburgo, si veda “European Approval for Semi-transparent ETFs Sparks Debate”, Financial Times. Al 10 marzo 2025. In merito alla decisione irlandese, si veda “UCITS Questions and Answers, 42nd Edition”, Banca centrale d’Irlanda. Al 17 aprile 2025.

26“Global ETF Investor Survey”, Brown Brothers Harriman. Al 24 marzo 2025.