Precisione negli investimenti quantitativi: alla ricerca di un elevato potenziale di alpha nelle azioni europee

Punti principali

La generazione di alpha è sempre stata fondamentale per gli investitori azionari che cercano di integrare i rendimenti dei beta di mercato. La sua importanza è ancora più significativa in un contesto in cui si stanno cercando di ridimensionare le aspettative in merito al rendimento del mercato. A livello globale, in futuro, si prevedono rendimenti modesti anche nei mercati storicamente solidi come gli Stati Uniti. Ciò è in gran parte attribuibile alla base di partenza delle valutazioni già elevata e a una significativa concentrazione del mercato in pochi titoli mega-cap. In questo contesto, l’articolo evidenzia come l’Europa sia una fonte di alpha interessante ma spesso trascurata, che offre un importante valore di portafoglio. A nostro avviso, i mercati azionari europei offrono un terreno favorevole in cui le strategie quantitative possono ricavare sistematicamente valore, soprattutto laddove i metodi di investimento tradizionali potrebbero riscontrare sfide maggiori.

Elevato potenziale di alpha

I mercati azionari europei possono offrire un elevato potenziale di alpha, rendendo quest’area geografica ideale per un approccio all’investimento quantitativo differenziato. La sua natura diversificata e frammentata favorisce inefficienze significative, associate a una minore copertura informativa e a una più lenta diffusione delle informazioni. A nostro avviso, queste dinamiche potrebbero creare un contesto altamente favorevole per le strategie quantitative.

Diversità ed eterogeneità

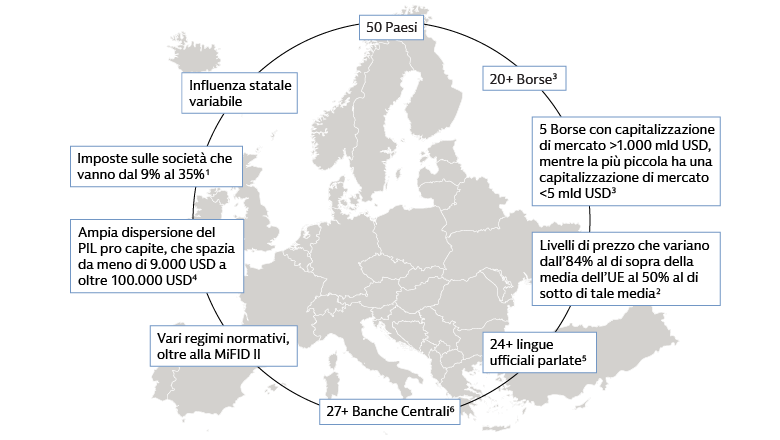

L'azionario europeo differisce sostanzialmente da mercati più omogenei come quello statunitense, offrendo un panorama vasto e profondamente eterogeneo. Il mercato europeo opera come una complessa fusione di mercati azionari diversi, che spesso collaborano tra loro, ma agiscono anche in maniera indipendente. Questa frammentazione è evidente nei suoi oltre 50 Paesi, 24 lingue ufficiali, regimi normativi diversi e varie priorità nelle politiche governative. La complessa struttura della Banca Centrale, che comprende il Sistema europeo di Banche Centrali (SEBC) con la BCE e le banche centrali nazionali di tutti i 27 Stati membri dell’UE, sottolinea ulteriormente questa complessità.1 Inoltre, le significative disparità economiche, che spaziano da un ampio divario del PIL pro capite e dei livelli di inflazione a diverse aliquote fiscali sulle società, contribuiscono a rendere uniche le dinamiche di mercato di questa area.

Fonte: Goldman Sachs Asset Management 1. Tax Foundation Europe, al 16 gennaio 2024. I limiti inferiore e superiore si riferiscono rispettivamente a Ungheria e Malta. 2. Eurostat al 31 dicembre 2023. I livelli dei prezzi si basano sul consumo individuale (AIC). Gli indici del livello dei prezzi (Price Level Indices, PLI) sono i rapporti tra parità di potere d’acquisto (Purchasing Power Parities, PPP) e tassi di cambio. Sono presentati in relazione alla media dell’Unione europea. I limiti inferiore e superiore si riferiscono rispettivamente alla Romania e alla Svizzera. 3. Federazione Mondiale delle Borse, al 31 gennaio 2024. 4. Eurostat e Banca Mondiale al 31 dicembre 2023. I limiti inferiore e superiore si riferiscono rispettivamente alla Bosnia e al Lussemburgo. 5. Europa.eu. Al 17 luglio 2025. Vengono considerate le lingue ufficiali solo nell’Unione europea. 6. Vengono considerate le banche centrali del sistema europeo (ESCB).

La diversità intrinseca dell’Europa si riflette chiaramente nel suo indice azionario di riferimento, l’MSCI Europe che, rispetto al mercato statunitense, presenta una minore concentrazione e un maggiore equilibrio a livello di Paesi e settori. Ad esempio, il settore IT costituisce oltre il 33% del mercato azionario statunitense large-cap, mentre i due settori più importanti in Europa, quello finanziario e quello industriale, rappresentano ciascuno circa il 20%. Inoltre, le prime 10 società rappresentano oltre il 37% dell’S&P 500, ma meno del 18% dell’MSCI Europe.2 Questa distinzione è evidente anche nei principali gruppi aziendali: le "GRANOLAS" europee (GSK, Roche, ASML, Nestlé, Novartis, Novo Nordisk, L’Oréal, LVMH, AstraZeneca, SAP e Sanofi) rappresentano circa un quarto della capitalizzazione di mercato europea e sono caratterizzate da una composizione settoriale e industriale diversificata, modelli di business differenziati e una vasta esposizione macroeconomica. Al contrario, le Magnifiche 7 statunitensi (Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia e Tesla) sono un gruppo di società fondamentalmente più omogeneo, tematicamente incentrato sulla tecnologia mega-cap.

Inefficienze nella copertura informativa

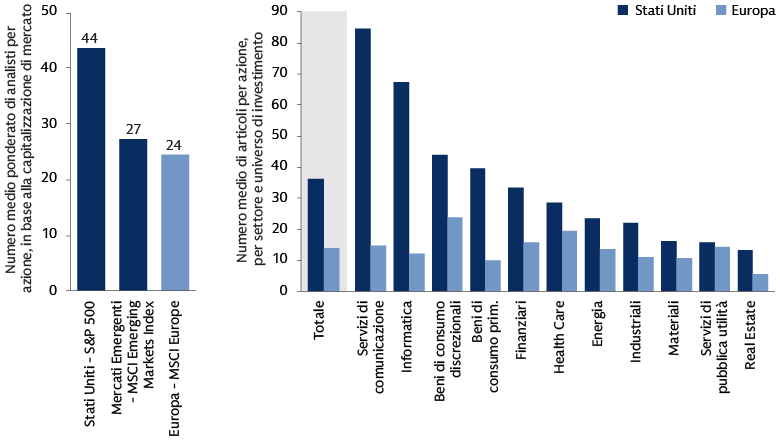

Le informazioni sui mercati europei tendono ad essere meno numerose e più distribuite e a diffondersi più lentamente rispetto agli Stati Uniti, come dimostrato dalla minore copertura degli analisti (una media ponderata in base alla capitalizzazione di mercato di 25 analisti per titolo in Europa contro i 41 negli Stati Uniti) e dal minor numero di articoli riguardanti i singoli titoli (una media di 14 articoli per titolo in Europa contro i 36 negli Stati Uniti). La copertura degli analisti in Europa è calata: dal 2015 la mediana trimestrale è diminuita del 40% per i titoli dell'indice MSCI Europe. A livello nazionale, la distribuzione della copertura degli analisti per titolo varia notevolmente e non è correlata al numero di titoli per Paese. A livello settoriale, la copertura mediatica per titolo in Europa è distribuita tra i vari settori piuttosto che concentrata in pochi specifici come negli Stati Uniti, dove i servizi tecnologici e di comunicazione catturano gran parte dell’attenzione mediatica. Questa dispersione e scarsità di informazioni in Europa crea inefficienze di mercato, a causa delle quali le informazioni di valore non sempre si riflettono immediatamente nei prezzi degli asset.

Sinistra: Goldman Sachs Asset Management, MSCI, Bloomberg. Numero medio ponderato per capitalizzazione di mercato di analisti per società al 20 marzo 2025. Solo a fini illustrativi. Destra: Goldman Sachs Asset Management, Dow Jones. Al 31 dicembre 2024.

Complessità e frammentazione

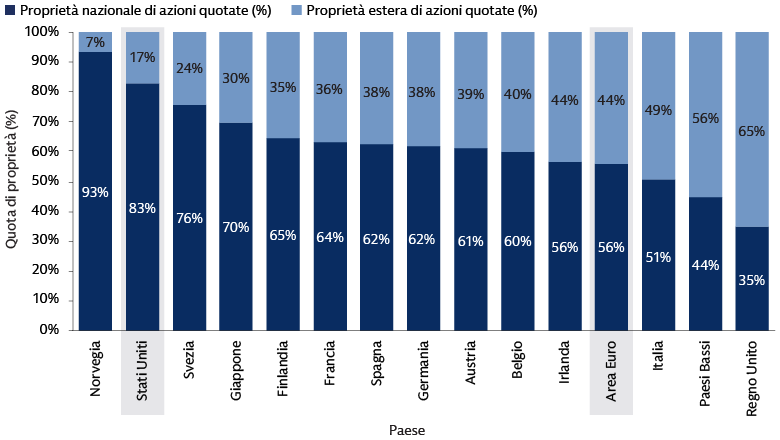

La proprietà azionaria europea è altamente frammentata: solo il 56% delle azioni europee è detuna localmente a livello locale, rispetto all’83% degli Stati Uniti. Questa percentuale varia notevolmente da un Paese all’altro: dal 93% di proprietà locale in Norvegia al 35% nel Regno Unito. Questa frammentazione può complicare ulteriormente il meccanismo di formazione dei prezzi in Europa rispetto a quanto accade in mercati più unificati, con una maggiore quota di proprietà detenuta internamente.

Fonte: Goldman Sachs Asset Management, Goldman Sachs Global Investment Research. Al 31 dicembre 2024. Il processo di gestione del rischio di portafoglio è teso a monitorare e gestire il rischio, ma ciò non implica un rischio basso. Non vi è alcuna garanzia che gli obiettivi verranno raggiunti. Le partecipazioni di portafoglio e/o le allocazioni sopra indicate sono riferite alla data succitata e possono non essere rappresentative di investimenti futuri. Le posizioni e/o le allocazioni mostrate possono non rappresentare tutti gli investimenti del portafoglio. Gli investimenti futuri potrebbero non essere proficui. Solo a fini illustrativi. La performance passata non garantisce risultati futuri, che possono variare.

Anche le relazioni economiche tra le aziende europee sono molto complesse. A differenza degli Stati Uniti, dove i titoli di settori specifici presentano spesso profili di rendimento simili, in Europa si osserva una maggiore dispersione dell’andamento dei sovrarendimenti, anche all’interno degli stessi settori. Le relazioni tra i titoli sono meno evidenti e quelli che appartengono allo stesso settore non necessariamente seguono lo stesso andamento, a conferma di una maggiore complessità del network. Ad esempio, il successo di un produttore tedesco di componenti automobilistici può dipendere non solo dalle leggi tedesche sul lavoro e dalla domanda interna, ma anche dalla fiducia dei consumatori francesi, dalla politica fiscale italiana, dalla logistica della catena di approvvigionamento spagnola e dai dazi di importazione cinesi. Questa intricata rete di relazioni rende difficile cogliere le opportunità in modo rapido e dinamico prima che svaniscano, soprattutto se si ricorre alla sola analisi tradizionale dei titoli azionari.

Un meccanismo di determinazione dei prezzi più lento

La struttura diversificata, frammentata e complessa del mercato azionario europeo comporta un rallentamento del meccanismo di formazione dei prezzi e la persistenza di anomalie dei prezzi rispetto a mercati più omogenei come quello statunitense. Questo contesto contribuisce a rallentare la circolazione delle informazioni, portando ad anomalie nei prezzi più persistenti. Storicamente, i fattori basati sul momentum hanno generalmente dimostrato performance migliori e più persistenti in Europa rispetto agli Stati Uniti.

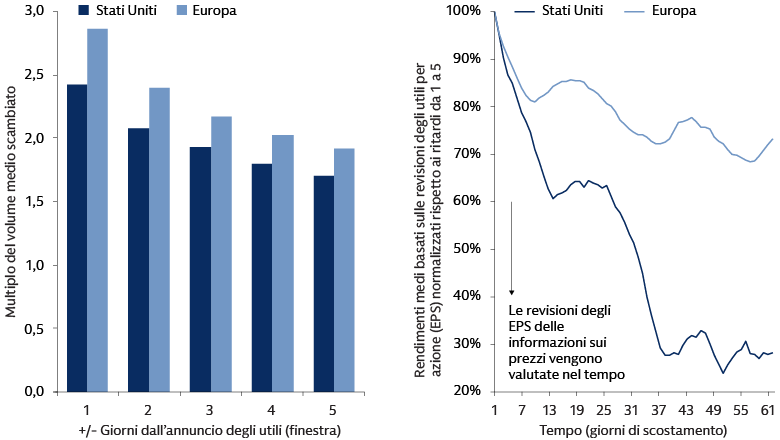

Gli investitori in Europa tendono ad aumentare i volumi di scambio in prossimità degli annunci sugli utili con un multiplo più elevato rispetto ai loro omologhi statunitensi, il che suggerisce un maggior valore informativo percepito legato a questi annunci, forse per effetto della minore copertura informativa al di fuori della reportistica formale. Allo stesso tempo, l’impatto delle revisioni degli analisti sell-side sulle stime degli utili per azione si attenua più lentamente in Europa. In particolare, quando il mercato reagisce positivamente (o negativamente) a un aumento (o a una diminuzione) degli utili per azione (EPS) stimati dagli analisti sell-side, possiamo notare che tale reazione è più persistente in Europa. Per fare un esempio, la reazione del mercato alle revisioni dell’EPS si protrae più a lungo in Europa: dopo 63 giorni, i sovrarendimenti medi giornalieri realizzati attribuibili alle revisioni dell’EPS rimangono al 73% del loro impatto registrato nei primi 5 giorni, mentre negli Stati Uniti l’efficacia scende al 28% nello stesso arco di tempo.3 Ciò indica una minore efficienza del meccanismo di formazione dei prezzi in Europa, che offre un vantaggio temporale agli investitori in grado di utilizzare la raccolta sistematica di dati per individuare e agire in base alle informazioni prima che l’alpha potenziale diminuisca. Queste inefficienze sono intensificate dalla frammentazione dei mercati dei capitali europei, con le loro numerose Borse valori e differenze normative.

Fonte: Goldman Sachs Asset Management. Sinistra: dati dal 1° gennaio 2020 al 31 marzo 2025, che includono la stagione degli utili che termina il 31 dicembre 2024, in base alla disponibilità dei dati. Si ottengono prendendo la media del volume negoziato di ciascun titolo sottostante all’interno della finestra temporale prossima alla pubblicazione degli utili come multiplo del suo volume mediano di 60 giorni. Destra: i rendimenti medi si basano sulla risposta alle variazioni di revisione della stima di consenso dell’EPS per l’esercizio successivo in rapporto al prezzo, considerando i dati sui rendimenti giornalieri dal 1° gennaio 2006 al 16 settembre 2025, normalizzati a 1 = rendimento medio sui ritardi da 1 a 5. A fini illustrativi.

Il paradosso dell’alpha

I mercati azionari europei costituiscono un paradosso interessante: offrono un contesto favorevole alla generazione di alpha, ma la sua estrazione presenta sfide significative, in particolare per gli approcci all’investimento tradizionali. Si crea quindi una situazione in cui l’alpha è elevato, ma sfuggente.

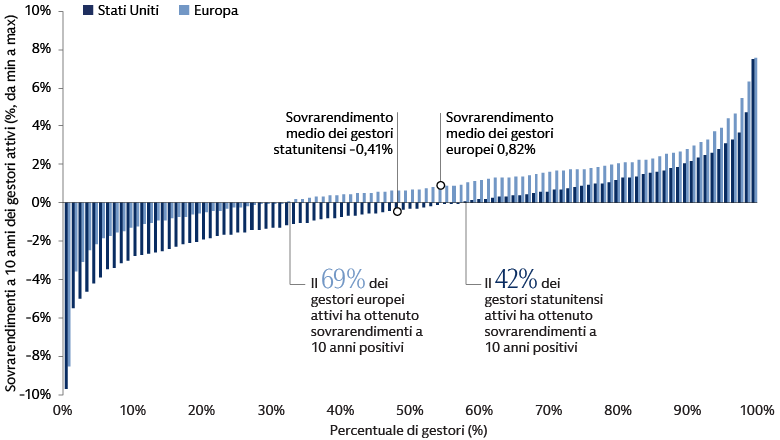

Da un lato, le caratteristiche dei mercati europei, quali la loro diversità e eterogeneità e la diffusione più lenta delle informazioni, creano ampie opportunità affinché una gestione attiva capace possa sovraperformare. I dati suggeriscono che i gestori attivi in Europa hanno un tasso di successo più elevato nella generazione di sovrarendimento rispetto ai loro omologhi statunitensi. Mentre il 69% dei gestori attivi europei ha ottenuto sovrarendimenti positivi, con una media dello 0,82%, solo il 42% dei gestori attivi statunitensi ha ottenuto risultati simili, con una performance media del -0,41% a giugno 2025.4 Questo segnala l'esistenza di una ricca fonte di alpha e di un numero maggiore di gestori che riesce a individuarlo ed estrarre valore.

Fonte: MSCI, Goldman Sachs Asset Management ed eVestment. Al 30 giugno 2025. Dati recuperati il 19 agosto 2025. Considerati solo i gestori attivi. I rendimenti sono basati sul dollaro statunitense (USD). Europa e Stati Uniti sono rappresentati dagli universi All Europe Equity e US Large Cap Equity. I benchmark sono quelli preferiti dal gestore; ove assenti, vengono utilizzati rispettivamente l’S&P 500 e l’MSCI Europe -ND.

Gli stessi fattori che contribuiscono al potenziale alpha dell’Europa presentano anche sfide uniche per alcuni approcci all’investimento. La vastità e la diversità dei mercati europei rendono difficile una copertura completa. La complessità e i legami economici spesso non intuitivi che influenzano i rendimenti delle azioni possono essere difficili da comprendere pienamente attraverso la sola analisi umana. Inoltre, alcune strategie di investimento possono incontrare sfide legate alla scalabilità, poiché i driver di alpha possono variare in modo significativo tra i diversi segmenti di mercato, rendendo difficile una efficace connessione di approcci eterogenei. Se da un lato una diffusione più lenta delle informazioni crea opportunità, dall'altro significa anche che un processo decisionale non sistematico, con tempi di reazione più lenti, potrebbe avere difficoltà a cogliere il potenziale alpha, ostacolando così lo sfruttamento delle inefficienze di mercato transitorie.

In definitiva, riteniamo che questo paradosso dell’alpha metta in evidenza le potenzialità degli approcci evoluti e basati sui dati per orientarsi efficacemente nel mercato e sfruttare le opportunità.

Le strategie quantitative come strumenti di precisione basati sui dati

Storicamente, le strategie quantitative si sono dimostrate molto valide nel mercato azionario europeo, poiché i gestori quantitativi hanno costantemente sovraperformato gli approcci passivi e fondamentali in vari orizzonti temporali,5 sottolineando così l’efficacia di questi metodi in un mercato così particolare.

Fonte: Goldman Sachs Asset Management, eVestment, al 30 giugno 2025. Dati reperiti il 21 luglio 2025. I rendimenti si basano sulla valuta di base. Nell’approccio all’investimento primario vengono utilizzate solo strategie passive, quantitative e fondamentali. L’universo primario è All Europe Equity. I sovrarendimenti annualizzati medi e l’information ratio sono calcolati separatamente per i gestori passivi, fondamentali e quantitativi. Le cifre sopra riportate rappresentano le medie aritmetiche per tali gruppi. La performance passata non prevede e non garantisce risultati futuri, che possono variare.

Secondo la nostra prospettiva, l’efficacia degli approcci quantitativi deriva da diversi vantaggi chiave:

- Panoramica dettagliata: analizzando sistematicamente grandi quantità di dati, i metodi quantitativi offrono una copertura completa dell’universo azionario europeo, che comprende un vasto insieme di società di numerosi Paesi. Questa visione completa, indipendentemente dalla scarsità di informazioni, è praticamente impossibile da ottenere per analisti umani.

- Percezione aumentata: i mercati europei sono caratterizzati da intricati legami economici e relazioni tra i prezzi delle azioni che spesso sfuggono all’intuizione umana. Le strategie quantitative, basate su tecniche analitiche avanzate e machine learning, sono in grado di individuare modelli multidimensionali e correlazioni non evidenti che determinano l’alpha, superando i limiti cognitivi umani.

- Visione sistematica unificata per la scalabilità: le strategie quantitative consolidano dati frammentati. Questo processo sistematico consente un’applicazione coerente e la scalabilità in diversi segmenti di mercato, unificando informazioni che altrimenti potrebbero rimanere sparse.

- Dinamismo per agire rapidamente: la capacità di reagire rapidamente ai nuovi dati è fondamentale per trarre vantaggio dalle asimmetrie informative temporanee, anche nei mercati in cui le informazioni si diffondono più lentamente. I sistemi quantitativi automatizzano la raccolta, l’analisi e l’esecuzione dei dati, consentendo di identificare e sfruttare rapidamente le opportunità prima che svaniscano, sfruttando così il vantaggio temporale.

In sostanza, mentre i mercati europei, diversificati e frammentati, presentano delle sfide per gli investimenti tradizionali, gli investimenti quantitativi forniscono la precisione e la dimensione necessarie per "individuare" ed estrarre efficacemente le opportunità di alpha.

Sfruttare un panorama mutevole

Il mercato azionario europeo offre interessanti opportunità per generare potenziale alpha grazie alla frammentazione, alla complessità e alle inefficienze che le strategie quantitative riescono a trasformare in vantaggi competitivi. Questo potenziale alpha intrinseco è ora significativamente rafforzato da importanti driver di rendimento beta. Gli ambiziosi piani di espansione fiscale dell’Europa, tra cui il fondo infrastrutturale da 500 miliardi di euro proposto dalla Germania per modernizzare le proprie infrastrutture e stimolare la crescita economica, e l’aumento della spesa europea per la difesa, sono destinati a dare impulso agli asset europei e favoriscono l’ottimismo in merito alle prospettive economiche a medio-lungo termine dell’area euro. Si prevede che iniziative come il fondo tedesco, che opera al di fuori dei tradizionali vincoli di debito, e gli aumenti previsti delle spese per la difesa in tutto il continente contribuiranno positivamente alla crescita del PIL. Inoltre, la reindustrializzazione promossa dalla politica fiscale indica opportunità di investimento emergenti in settori quali l’industria, l’energia e le infrastrutture. A nostro avviso, questo è un momento particolarmente opportuno per prendere in considerazione approcci all’investimento quantitativi in Europa. È in corso una forte convergenza, che combina i driver sostanziali del beta di mercato alle caratteristiche distintive dell’Europa che favoriscono l’estrazione sistematica dell’alpha. Queste strategie godono di una posizione unica per individuare e cogliere fonti in continua evoluzione di rendimenti differenziati e rappresentano un ulteriore motivo per investire in Europa in questo momento.

1Fonte: Goldman Sachs Asset Management

2MSCI. Al 30 giugno 2025.

3Fonte: Goldman Sachs Asset Management.

4Fonte: MSCI, Goldman Sachs Asset Management ed eVestment. Al 30 giugno 2025. Dati recuperati il 19 agosto 2025. Considerati solo i gestori attivi. I rendimenti si basano sul dollaro statunitense (USD). Europa e Stati Uniti sono rappresentati dagli universi All Europe Equity e US Large Cap Equity. I benchmark sono quelli preferiti dal gestore; ove assenti, vengono utilizzati rispettivamente l’S&P 500 e l’MSCI Europe -ND.

5Goldman Sachs Asset Management, eVestment, 1, 3, 5, 10 anni.