Investimento sostenibile: un approccio orientato alla performance

Punti principali

In questo 2025 gli investitori sostenibili si pongono alcune domande chiave. Guardando al passato, vogliono sapere cos’ha determinato l’aumento e il calo delle performance degli investimenti sostenibili nell’ultimo decennio e quali lezioni se ne possono trarre. In prospettiva, vorrebbero sapere come applicare queste lezioni per preparare i loro portafogli agli sviluppi del mercato nei prossimi anni.

In Goldman Sachs Asset Management collaboriamo con clienti di tutto il mondo in varie fasi dello sviluppo e dell’evoluzione dei loro approcci ai temi di crescita che si trovano alla base degli investimenti sostenibili. Piuttosto che un approccio orientato al prodotto, che si basa su etichette e punti di vista, molti investitori stanno tornando agli elementi essenziali dei principi dell’investimento, con un approccio "thesis driven" e un’implementazione ponderata e disciplinata, con cui cercano di cogliere le opportunità e gestire i rischi di queste tematiche in rapida evoluzione. Mentre gli investimenti sostenibili entrano in questa nuova fase, abbiamo chiesto a John Goldstein e Brian Singer di condividere le loro opinioni su un mercato in piena evoluzione.

Quali sono state le cause della performance altalenante degli investimenti sostenibili negli ultimi anni?

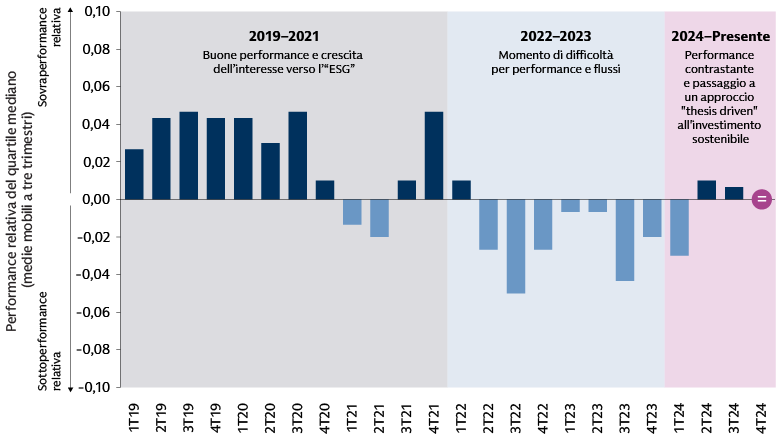

John Goldstein, Head of Sustainability, Goldman Sachs Asset and Wealth Management: A nostro avviso, la performance dei fondi e dei portafogli sostenibili è stata spesso determinata più dai particolari orientamenti incorporati nelle strategie e nei prodotti di investimento, piuttosto che da qualsiasi elemento intrinseco alla sostenibilità stessa. Prendiamo in considerazione ad esempio gli anni dal 2019 al 2021, quando il mercato ha davvero iniziato a decollare: per gran parte di questo periodo i fondi sostenibili hanno sovraperformato i fondi tradizionali. Ciò ha stimolato una maggiore domanda di fondi sostenibili da parte degli investitori e di conseguenza l’offerta di fondi è cresciuta rapidamente. Quali sono stati i motivi di questa buona performance? Esaminando la situazione più da vicino, si scopre che la maggior parte dei fondi sostenibili era caratterizzata da uno stile e da una preferenza settoriale; molti, ad esempio, erano sovrappesati in azioni growth. Durante il periodo di rapida espansione del mercato, questa preferenza ha favorito la performance dei fondi poiché ha beneficiato di un contesto di mercato favorevole a quel tipo di azioni.1

Al contrario, nel biennio 2022-2023 l’orientamento growth dei fondi sostenibili ha penalizzato la performance a causa del brusco cambiamento del contesto di mercato, in cui hanno iniziato a dominare i titoli value. In questo periodo i fondi sostenibili hanno sottoperformato. Riteniamo che questa flessione sia stata amplificata da un’altra caratteristica comune dei fondi sostenibili: le esclusioni dal portafoglio o le limitazioni agli investimenti nelle società energetiche tradizionali. Quando l’energia è diventata il settore con le migliori performance a livello globale nel 2022, molti fondi sostenibili si sono persi il rally. Nel 2024 le performance e i flussi hanno mostrato alcuni segni di ripresa, pur partendo da un livello relativamente basso. I gestori di fondi sostenibili e molti gestori attivi fondamentali hanno tuttavia avuto difficoltà a sovraperformare per ragioni che includono una leadership di mercato ristretta, come quella delle “Magnifiche Sette”, azioni che hanno alimentato la maggior parte delle performance nel mercato azionario.

Fonte: Morningstar, Goldman Sachs Global Investment Research. Al 31 dicembre 2024. Nota: posizione relativa del quartile del fondo azionario sostenibile mediano rispetto ai fondi tradizionali. Se il fondo azionario sostenibile mediano rientra nel primo 47% dei fondi, ad esempio, la sovraperformance relativa è del 3%. La performance passata non prevede e non garantisce risultati futuri, che possono variare. La performance non è correlata ad alcun prodotto Goldman Sachs Asset Management e si basa sui rispettivi indici. Non è possibile investire in un indice non gestito.

In che modo questo andamento della performance ha cambiato la percezione degli investitori sostenibili?

Brian Singer, Head of GS SUSTAIN, Goldman Sachs Global Investment Research: Molti clienti ci hanno chiesto se il periodo più difficile per la performance dei fondi sostenibili negli ultimi anni, unito all’incertezza politica negli Stati Uniti e in altri Paesi, significa che ormai la strada agli investimenti sostenibili è chiusa. I venti favorevoli per tematiche come il green capex sono finiti per sempre? La nostra risposta è no, o non necessariamente.

Riteniamo che la performance, e non la politica, sarà il driver critico per l’espansione del mercato. Nell’evoluzione dell’investimento sostenibile, stiamo entrando in quella che chiamiamo “fase di riposizionamento”. In questa fase, prevediamo che gli investitori si concentreranno sempre più sull'alpha, sulla creazione di valore e i sui fondamentali dell’investimento. Un’evoluzione positiva, a nostro avviso. Per trovare opportunità, riteniamo che gli investitori punteranno sempre di più sui parametri davvero importanti per i fondamentali aziendali. Ad esempio, continuiamo a riscontrare che gli indicatori numerici che misurano le performance di sostenibilità delle società contribuiscono maggiormente ai sovrarendimenti rispetto alle politiche e agli obiettivi. Prevediamo inoltre una crescente enfasi sulla generazione di un impatto nel mondo reale, compresi gli investimenti e l’engagement in tutta la catena di approvvigionamento e nei settori in transizione.

In che modo gli investitori possono individuare le aziende legate alla sostenibilità che potranno ottenere performance positive negli anni a venire?

Goldstein: La nostra view di mercato si fonda sulla convinzione che i temi secolari alla base della transizione verso un’economia a basse emissioni di carbonio saranno persistenti e resilienti. Avremo alti e bassi, ma la direzione è chiara. Sulla base di questa tesi, riteniamo che si possano trovare opportunità concentrandosi su quattro fattori:

- Un tema di crescita resiliente con un forte supporto alla base

- Società che risolvono un problema mission-critical per i propri clienti corporate o consentono loro di risparmiare operando in modo più efficiente

- Società che costituiscono un anello critico in una catena di valore, spesso aziende a monte delle filiere produttive che forniscono gli strumenti o i servizi necessari per realizzare un prodotto (dette anche società “pick-and-shovel”), offrendo potenzialmente agli investitori una quota di mercato maggiore e margini migliori rispetto alle aziende a valle esposte alla concorrenza e alla volatilità del mercato finale

- Trovarsi nella posizione adatta per sfruttare gli squilibri nell’offerta e nella domanda di capitale

Per gli investitori è importante identificare come applicare questi principi all’allocazione del capitale, processo che avviene in gran parte attraverso specifiche asset class. Nel private equity, i dati del venture sono stati problematici. A nostro avviso, produrre un rendimento che rientri nel quartile superiore è una sfida per investimenti che spesso hanno avuto un’intensità di capitale e orizzonti temporali più lunghi e meno exit paragonabili a quelle delle aziende unicorno. Notiamo anche una quantità significativa di capitale di private equity che punta su un numero relativamente limitato di interessanti opportunità a più elevata capitalizzazione. Il middle market ha il vantaggio di poter offrire società di alta qualità con valutazioni ragionevoli e una minore concorrenza per il flusso di deal.

Nel settore degli asset reali e delle infrastrutture, vediamo importanti masse di capitali provenienti da gestori e asset owner focalizzati sui segmenti core e core plus, che comprimono i rendimenti. Nel settore del value-add, invece, è possibile sviluppare e valorizzare asset da vendere a queste masse di capitali anziché competere con esse.

Riteniamo che il private credit sia un settore che può trarre notevoli benefici dal forte squilibrio tra domanda e offerta di capitale. Negli ultimi dieci anni sono stati raccolti 650 miliardi di dollari in private equity sostenibile, ma solo 50 miliardi di dollari in debito privato sostenibile.2 Riteniamo che questo squilibrio sia particolarmente significativo, in primo luogo perché il capitale azionario stimola l’ulteriore domanda di debito per far crescere progetti e società e, in secondo luogo, perché data la natura diretta e specifica di questo mercato, esistono notevoli barriere all’ingresso per i finanziatori con scarsa esperienza e competenza.

Tenendo presenti questi quattro fattori, dove possono cercare opportunità gli investitori mentre l’economia globale prosegue la sua trasformazione all’insegna della sostenibilità?

Singer: Oggi vediamo temi chiave che si muovono a velocità diverse e in direzioni diverse. La domanda di energia, gli investimenti nell’intelligenza artificiale (IA) e le temperature globali sono in aumento, mentre il sostegno a un green premium e l’esportabilità di materiali critici stanno diminuendo. Le infrastrutture e le popolazioni delle economie mature stanno invecchiando. L’incertezza circonda l’inflazione, i tassi d’interesse, gli eventi meteorologici estremi, la politica e il ritmo della regolamentazione. Pensiamo che si possano trovare opportunità di investimento nel punto d’intersezione di fattori come questi.

Ad esempio, riteniamo che la convergenza di domanda crescente di energia, temperature più elevate, eventi meteorologici estremi e infrastrutture obsolete continuerà a rappresentare un fattore positivo per gli investimenti volti ad aumentare l’affidabilità, principalmente di elettricità, energia e acqua. Riteniamo che vi siano opportunità di investimento in società che operano in questo settore, che nei prossimi anni sarà una priorità per i policymaker, i consumatori privati e le imprese.

Laddove si intersecano la resilienza climatica e l’inflazione, troviamo un premio maggiore per le soluzioni che possono ridurre l’intensità di consumo di energia, risorse e territorio senza modificare la qualità della vita delle persone. Riteniamo che le grandi aziende tecnologiche che guidano la rivoluzione dell’IA rimarranno disposte a pagare un premio per un’energia pulita e affidabile. Tutto questo, unito a investimenti più ampi nell’affidabilità e nell’efficienza, dovrebbe favorire la resilienza di molte tecnologie green-capex per le infrastrutture, l’acqua pulita e le basse emissioni di carbonio.

Si è scritto molto sul ruolo dell’IA nell’aumento della domanda di energia. In che modo la rivoluzione dell’IA di DeepSeek, sviluppata principalmente utilizzando server di generazioni precedenti, potrebbe modificare le previsioni della domanda e influenzare gli investimenti in soluzioni di energia pulita?

Singer: L’annuncio di DeepSeek ha sollevato molte domande. Se si scoprisse che sono necessari meno server per produrre lo stesso livello di conoscenza dell’IA, di quanto si ridurrebbe la domanda? Quale profonda trasformazione causerebbe un passaggio dagli ultimi server ai modelli di vecchia generazione? Come si dividerebbe la quota di mercato delle spedizioni di server nella diffusione finale dell’IA tra gli Stati Uniti e il resto del mondo?

L’attuale scenario base di Goldman Sachs Global Investment Research prevede, entro il 2030, una crescita della domanda globale di energia da parte dei data center compresa tra il 160% e il 165%, il 40% della quale sarà alimentato da fonti di energia rinnovabile. Per soddisfare questa domanda, prevediamo un approccio globale alla produzione di energia, che includerà gas naturale, energia solare, eolica onshore, accumulo in batterie e nucleare (con un impatto maggiore negli anni 2030). Per ogni riduzione del 10% dei server ad alta potenza con IA spediti, l’ipotesi di crescita diminuisce di circa cinque punti percentuali. Un passaggio di 10 punti percentuali dai server più recenti a quelli di una generazione precedente comporterebbe una diminuzione di circa quattro punti nel tasso di crescita complessivo della domanda di energia a lungo termine.

Goldstein: Quando si pensa all’impatto sulle energie rinnovabili, è importante ricordare che l’IA e i data center potrebbero essere un importante driver di crescita della domanda, ma non sono l’unico, né il più importante. In un mondo con temperature più elevate, il raffreddamento è già uno dei principali fattori alla base dell’aumento della domanda di elettricità, insieme alla ripresa del settore manifatturiero statunitense e a una più ampia spinta verso l’elettrificazione.3 Ci sono molti motivi di ritenere che la crescita della domanda di energia continuerà. Per gli investitori, pensiamo che si debba tornare alle basi: trovare società con soluzioni che migliorino l’efficienza e l’affidabilità e aiutino i clienti a ottenere maggiori risultati con meno risorse.

Gli impatti dell’invecchiamento della popolazione sono una preoccupazione crescente in molte economie. In che modo tutto ciò influisce sul mercato degli investimenti sostenibili?

Singer: Vediamo emergere un problema demografico in cui il calo della popolazione nei mercati maturi ha portato a una riduzione della forza lavoro produttiva che ha il compito di sostenere una popolazione in fase di invecchiamento. Questo può avere un impatto su molteplici obiettivi di sviluppo sostenibile, offrendo al contempo maggiori opportunità di investimento sociale. Per quanto riguarda le potenziali soluzioni che le imprese e i governi possono perseguire per gestire l’impatto del problema demografico, ne vogliamo evidenziare tre dal punto di vista degli investimenti.

La prima soluzione potenziale è quella che Goldman Sachs Global Investment Research ha definito “womenomics”: aumentare la partecipazione delle donne alla forza lavoro attraverso benefici family-friendly, opzioni per l’assistenza all’infanzia e soluzioni per la salute femminile. La seconda sarebbe l’istruzione e la riqualificazione. La terza è il supporto, nel senso che l’automazione e l’IA possono migliorare l’efficienza e colmare alcune delle lacune causate dal calo della forza lavoro. Vediamo altre due potenziali soluzioni: la riforma del sistema di immigrazione, che in passato ha contribuito a mantenere l’equilibrio nel mercato del lavoro, e la delocalizzazione del capitale e della produzione industriale in aree in cui vi è una forza lavoro produttiva in crescita. Le ultime due sono tuttavia più difficili da attuare e dovremo vedere come si evolveranno le politiche negli Stati Uniti e nel resto del mondo in questi ambiti.

Guardando al futuro, in che modo gli investitori potrebbero posizionare i loro portafogli al 2030 e oltre?

Goldstein: Fondamentalmente, riteniamo che l’investimento sostenibile richieda lo stesso rigore di qualsiasi altro investimento. Riteniamo che sia importante tradurre i temi di crescita in approcci realizzabili che sfruttino il tipo di principi di cui abbiamo parlato. La crescita del mercato non si traduce necessariamente in un rendimento degli investimenti. Nell’esaminare un portafoglio è importante anche utilizzare lo strumento giusto, nel modo giusto, per il lavoro giusto. Ad esempio, nei mercati privati gli investitori possono adottare un approccio maggiormente proattivo cercando di cogliere opportunità di crescita tematiche. A nostro avviso, per quanto riguarda le azioni quotate, potrebbero essere più utili approcci disciplinati e risk-aware che posizionino i portafogli per questi temi, evitino orientamenti e distorsioni involontari e siano in grado aggiungere driver di alpha per sostenere la performance sia a breve che a lungo termine.

1 Kenneth R. French, Bloomberg e Goldman Sachs Asset Management. Al 9 marzo 2023. Analisi da gennaio 1970 a gennaio 2023. L’investimento Value ha un lungo track record di sovraperformance e ha dominato il mercato, su base cumulativa, nel periodo compreso tra il 1970 e l’inizio del 2007. Al contrario, il fattore Growth è stato predominante dalla metà del 2007 fino alla pandemia di COVID-19, quando il Value ha iniziato a sovraperformare nuovamente. Per saperne di più, vedere “Growth vs. Value: Rethink Your Investment Style”, Goldman Sachs Asset Management. Al 20 aprile 2023.

2 Bloomberg New Energy Finance. Le strategie sostenibili includono le categorie Pitchbook: acqua, agricoltura, aria, biodiversità ed ecosistemi, clima, energia, infrastrutture, inquinamento, oceani e zone costiere, rifiuti, Terra. I fondi di private equity includono private equity, venture capital e infrastrutture. I parametri di crescita confrontano il capitale raccolto dal 2015-2018 rispetto al 2019-2022. Al 31 dicembre 2023. Per ulteriori informazioni, vedere “Private Credit: Funding the Climate Transition”, Goldman Sachs Asset Management. Al 22 ottobre 2024.

3 “World Energy Outlook”, Agenzia internazionale per l’energia. A ottobre 2024.