Quando il pubblico incontra il privato: il ruolo strategico degli investimenti alternativi

Punti principali

I mercati privati hanno storicamente sovraperformato i mercati pubblici

I mercati privati, un tempo limitati alle grandi istituzioni a causa di minimi elevati e illiquidità, stanno diventando più accessibili anche agli investitori con patrimoni elevati e retail. Questa democratizzazione sta ampliando la gamma di opportunità per i portafogli individuali, consentendo a un maggior numero di investitori di beneficiare della diversificazione e del potenziale di rendimento superiore degli asset privati.

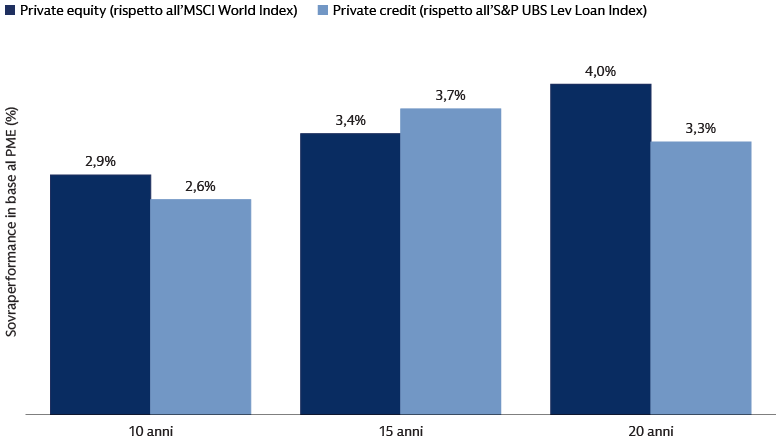

Private equity e private credit hanno costantemente sovraperformato le loro controparti del mercato pubblico, realizzando rendimenti annuali più elevati del 2,5-4% su vari orizzonti temporali, come mostrato di seguito. Questo track record, misurato dalla metodologia Public Market Equivalent (PME), dimostra che i mercati privati offrono rendimenti maggiori, consentendo agli investitori di sfruttare opportunità diversificate, difficili da replicare nei mercati pubblici.

Fonte: Cambridge Associates, dati aggiornati al 31 dicembre 2024. Il PME (Public Market Equivalent) è una metodologia utilizzata per confrontare la performance di un investimento privato con quella di un indice sul mercato pubblico. La metodologia PME presuppone che gli afflussi vengano utilizzati per acquistare azioni quotate, la cui vendita produce deflussi, il tutto eseguito secondo le tempistiche del flusso di cassa dell’investimento privato. Secondo il PME, i conferimenti privati effettivi vengono investiti nell’indice del mercato pubblico. Le distribuzioni sono calcolate nella stessa proporzione dell’investimento privato. In sostanza, l’equivalente pubblico “vende” la stessa proporzione del controvalore delle azioni quotate contenute nel NAV calcolato che l’investimento privato vende in azioni private. I rendimenti dei mercati pubblici, combinati con questi flussi di cassa del PME, generano un flusso di NAV (Valore Patrimoniale Netto) equivalente a quello pubblico. La sovraperformance del PME è calcolata sottraendo il tasso interno di rendimento (TIR) dell’indice PME dallo stesso tasso interno di rendimento (complessivo). Questo calcolo non tiene conto della leva finanziaria, delle coperture (hedging) o di altri fattori di rischio che possono essere presenti in un investimento di private equity. Una sovraperformance positiva del PME indica una sovraperformance rispetto al rendimento dell’indice, mentre una sovraperformance negativa del PME indica una sottoperformance. Solo a fini illustrativi.

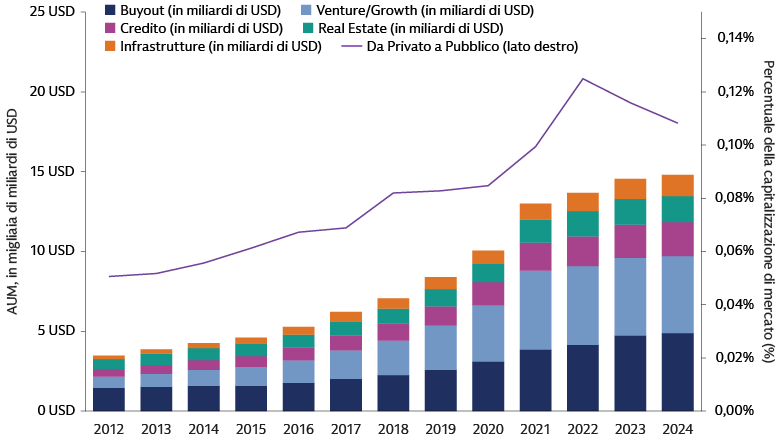

Inoltre, poiché le società rimangono private più a lungo, gran parte del valore viene generato prima di un’eventuale quotazione sul mercato. Come confermano alcuni studi, il numero di società statunitensi quotate in borsa è diminuito di circa il 41%, scendendo dalle oltre 7.374 del novembre 1997 alle circa 4.335 di fine 2021.1 Ciò rende i mercati privati ancora più attraenti per gli investitori che cercano una performance migliore e un’esposizione differenziata.

Così come i mercati pubblici stanno registrando una riduzione del numero di società quotate, con sempre più aziende che scelgono di rimanere private più a lungo, negli ultimi anni anche una parte significativa del mercato dei prestiti bancari tradizionali si è spostata verso il credito privato. Questo passaggio rende il private credit un’ottima opportunità e un solido complemento alle strategie obbligazionarie tradizionali, poiché offre una generazione di reddito supplementare, una potenziale resilienza, un maggior rendimento e diversificazione.

Fonte: Goldman Sachs Asset Management, Preqin, Bloomberg. Al 31 dicembre 2024. Solo a fini illustrativi.

Accesso semplificato e potenziale di sovraperformance prolungata

Man mano che l’accesso ai mercati privati si espande, i vari vantaggi strutturali rimangono intatti. Gli investimenti privati attingono a un universo più ampio di società, che spesso si trovano nelle fasi iniziali, e beneficiano di una gestione attiva, di strategie per creazione di valore e di premi di controllo o illiquidità. Questi fattori storicamente hanno spinto il private equity, per esempio, a sovraperformare i mercati pubblici nel lungo periodo, sebbene nel breve termine si sia registrata qualche sottoperformance. I rendimenti sono stati più contenuti tra il 2021-2023, per esempio, a causa dei fattori macroeconomici negativi, dei volumi di deal più bassi e della difficoltà da parte delle imprese di disinvestire e rimborsare il capitale ai loro limited partner (LP). L’elevata dispersione delle performance nei mercati privati fa sì che la selezione dei gestori e l’accesso ai top manager acquisiscano un’importanza cruciale.

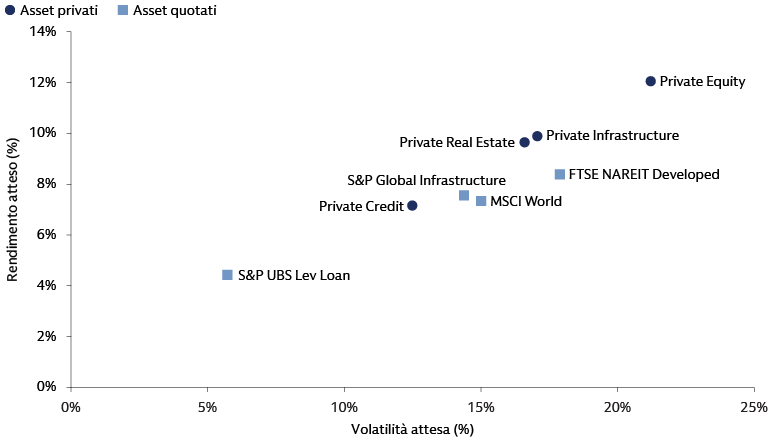

Per aiutare i clienti a comprendere e gestire i rischi e i fattori di rendimento degli investimenti privati, utilizziamo un solido framework che, in primo luogo individua le stime del mercato pubblico per ogni strategia privata, quindi le adegua integrando fattori come la leva finanziaria, le imposte e le commissioni e infine apporta il valore aggiunto specifico del gestore. Come visibile nel grafico sottostante, le ipotesi di rischio e rendimento previsionali utilizzano questo approccio che supporta la costruzione coerente e informata del portafoglio tra attività pubbliche e private.

Fonte: Goldman Sachs Asset Management. Al 30 giugno 2025. Solo a fini illustrativi.

Punti salienti per asset class

Utilizza una leva finanziaria maggiore rispetto alle società quotate (rapporto medio 1,74 vs. 1,4), che può amplificare i rendimenti e i rischi. I gestori capaci aggiungono valore attraverso l’azionariato attivo. Prevediamo che nel prossimo decennio il private equity registrerà rendimenti corretti per il rischio maggiori di circa il 4% rispetto alle azioni quotate.

Gli spread sui rendimenti dei prestiti pubblici si sono ridotti, ma rimangono comunque interessanti (150-200 punti base), grazie all’illiquidità, all’origination diretta e a covenant più solidi, e potrebbero generare rendimenti netti maggiori del 2-3% rispetto ai syndicated loan.

Il real estate e le infrastrutture offrono diversificazione e protezione dall’inflazione, con le strategie value-add e opportunistiche che potenzialmente generano rendimenti corretti per il rischio più elevati dell’1,5-2% rispetto ai REIT pubblici e alle infrastrutture quotate.

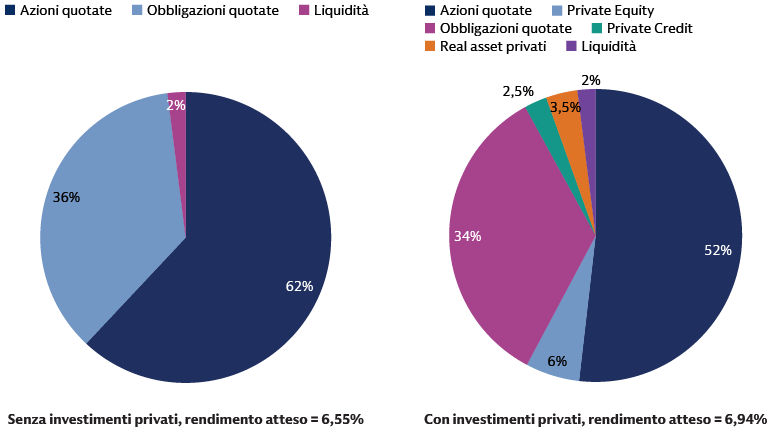

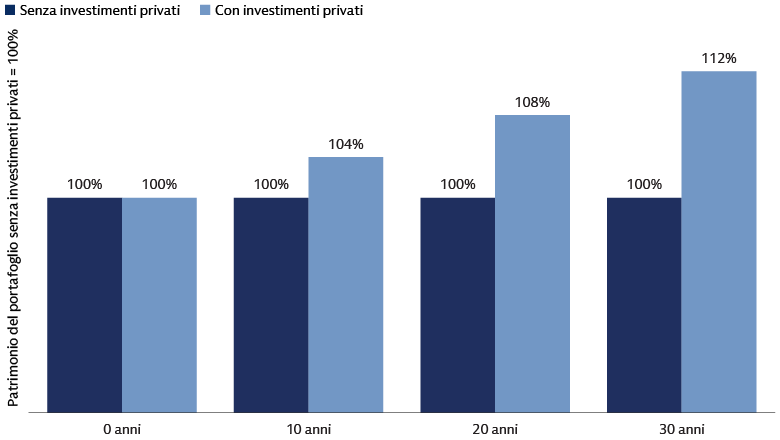

Gli asset privati rafforzano i portafogli

L’aggiunta di asset privati nei portafogli tradizionali può migliorare significativamente i risultati a lungo termine per i clienti. La nostra ricerca dimostra che inserire un’allocazione del 12% agli investimenti privati in un portafoglio standard 60/40 può migliorare i rendimenti attesi di 40 punti base, senza aumentare significativamente il tracking error rispetto a un portafoglio composto solo da titoli quotati. In un orizzonte di 30 anni, questo rendimento incrementale potrebbe tradursi in un potenziale aumento del 12% del patrimonio complessivo.

Oltre al potenziale di rendimento più elevato, gli asset privati offrono anche importanti vantaggi in termini di diversificazione. Il loro universo di investimento più ampio e la minore correlazione con i mercati pubblici possono contribuire a ridurre l’esposizione a rischi quali gli eventi geopolitici e la concentrazione del mercato. La natura illiquida degli investimenti privati può ulteriormente mitigare la volatilità del portafoglio, offrendo ai clienti un’esperienza di investimento più resiliente attraverso diversi cicli di mercato.

Fonte: Goldman Sachs Asset Management. Al 30 giugno 2025. Solo a fini illustrativi.

Fonte: Goldman Sachs Asset Management. Al 30 giugno 2025. Solo a fini illustrativi.

Un approccio olistico alla gestione dei portafogli composti da pubblico e privato

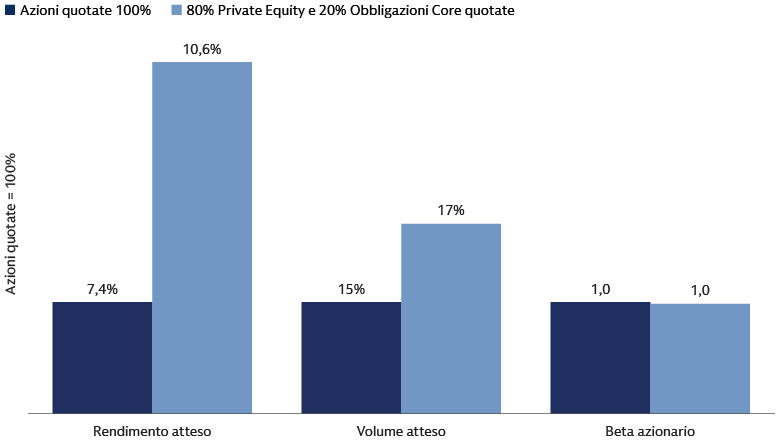

L’aggiunta di asset privati nei portafogli può aumentare i rendimenti e migliorare la diversificazione, ma introduce anche nuove sfide, in particolare quelle legate al rischio di mercato e di liquidità. Gli investimenti privati sono influenzati dai grandi movimenti del mercato (beta) e beneficiano anche delle strategie specifiche del gestore (alpha). Trattandosi di asset illiquidi, i loro rendimenti dichiarati tendono ad essere più uniformi e posticipati: questo può nascondere il livello di rischio reale e rendere più difficile un monitoraggio accurato in tempo reale della performance. Il private equity è anche esposto a rischi economici simili a quelli delle azioni quotate, ad esempio, e il valore di queste posizioni può essere particolarmente sensibile alle condizioni dei mercati pubblici quando arriva il momento di vendere le società in portafoglio. Una costruzione efficace del portafoglio richiede anche un’attenzione particolare alle esposizioni sovrapposte e correlate. Queste esposizioni possono essere gestite strategicamente impiegando varie fonti di finanziamento, ad esempio utilizzando allocazioni small-cap per finanziare parzialmente il private equity, o facendo attenzione all’impatto del private credit sul profilo di duration del portafoglio complessivo per mantenere un’esposizione al rischio bilanciata.

Per affrontare queste sfide utilizziamo modelli basati sul rischio e un processo di ottimizzazione che considera sia i rendimenti di mercato che quelli riconducibili al gestore. Questo approccio aiuta a costruire portafogli resilienti e supporta la gestione continua del rischio. Una parte fondamentale di questa strategia consiste nel finanziamento delle allocazioni private a partire dal public market equivalent più vicino (come le azioni large-cap per i buyout). Regoliamo quindi il mix tra asset di rischio pubblici e obbligazioni core per gestire il profilo di rischio desiderato, che sarebbe solo leggermente superiore a quello di un portafoglio di asset pubblici, considerando il beneficio dell’effetto di stabilizzazione dei rendimenti e dell’alpha non correlato del gestore. Ad esempio, come illustrato di seguito, una riallocazione dalle azioni quotate potrebbe consistere in un’allocazione dell’80% ai buyout privati e del 20% all’obbligazionario core, che manterrebbe l’allineamento del rischio azionario complessivo. Il grafico che segue illustra come inserire il private equity attraverso questo processo possa migliorare il rendimento del portafoglio con un profilo di rischio complessivo di poco maggiore.

Fonte: Goldman Sachs Asset Management. Al 30 giugno 2025. Solo a fini illustrativi.

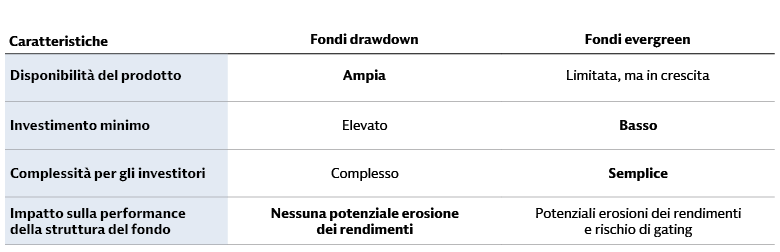

Il rischio di liquidità è una sfida chiave quando si inseriscono asset privati nei portafogli. Gestire esposizione e liquidità del mercato privato può essere difficile, soprattutto con i tradizionali fondi drawdown. Questi fondi richiedono agli investitori di impegnare capitale in anticipo, che poi viene richiamato e investito nel corso del tempo e rimborsato man mano che gli investimenti vengono venduti, secondo un processo che viene spesso chiamato “effetto J-curve”. Questa struttura può rendere difficile prevedere i flussi di cassa e mantenere un’esposizione costante.

I nuovi fondi evergreen privati sono progettati per semplificare questo processo consentendo sottoscrizioni e rimborsi continui, contribuendo così a risolvere alcuni di questi problemi di liquidità. Oltre a offrire una maggiore liquidità, i fondi evergreen aperti offrono un’esposizione immediata agli investimenti: un vantaggio significativo rispetto al tipico periodo di 3-4 anni di impiego dei fondi chiusi, che favorisce notevolmente i rendimenti cumulativi nel tempo, mitigando l’effetto J-curve. Inoltre, questi fondi contribuiscono a ridurre l’incertezza associata alle allocazioni target, diminuendo la necessità di strategie con impegni aggiuntivi, spesso richieste per i fondi chiusi.

Tuttavia, i fondi drawdown sono comunque importanti, soprattutto per i portafogli più ampi, perché offrono più opzioni di investimento e possono accedere a determinate strategie, come quelle di tipo value-add e opportunistiche da fondi immobiliari chiusi, che non sono ampiamente disponibili attraverso strutture evergreen. I fondi evergreen possono anche affrontare rischi quali il l’erosione del rendimento e i meccanismi di “gating” che possono porre delle limitazioni ai prelievi. La tabella seguente mette a confronto le principali caratteristiche delle strutture dei fondi drawdown ed evergreen.

Fonte: Goldman Sachs Asset Management. Al 30 giugno 2025. Solo a fini illustrativi.

La gestione di un programma di mercati privati in diversi tipi di fondi richiede una pianificazione accurata e un’attenzione continua. I consulenti devono impiegare capitale in nuovi fondi, tenere traccia dei flussi di cassa e del capitale non investito e ribilanciare i fondi evergreen per mantenere l’allocazione ai mercati privati in linea con l’obiettivo. Questo processo può risultare complicato, soprattutto quando si utilizzano sia fondi drawdown che evergreen.

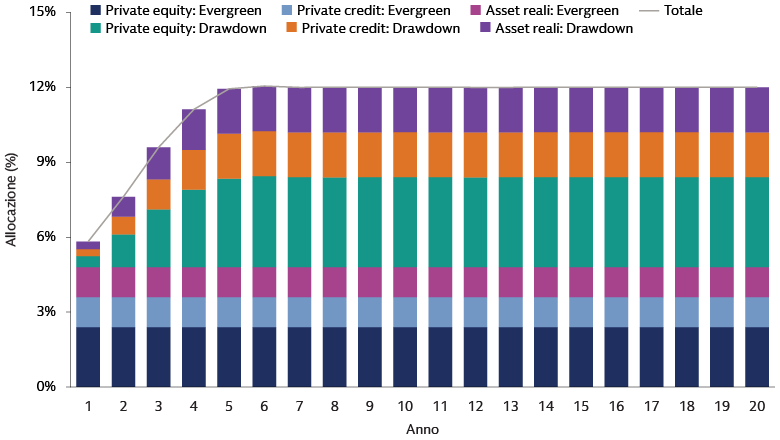

Per semplificare il processo, abbiamo sviluppato uno strumento di simulazione che può aiutare a pianificare gli impegni, gestire la liquidità e stabilire linee guida. Questo strumento crea un modello dei flussi di cassa e della sensibilità del mercato sia per i fondi drawdown che per quelli evergreen. L’esecuzione di una simulazione Monte Carlo, una tecnica statistica che permette di modellare la probabilità di risultati diversi generati da variabili casuali, mostra la distribuzione dei risultati e le loro probabilità. Questo sistema supporta una migliore gestione dei rischi di liquidità, di mercato e di altri rischi idiosincratici. Il grafico seguente illustra la proiezione del percorso centrale dell’implementazione di un programma ibrido, che utilizza sia fondi drawdown che fondi evergreen per ottenere e mantenere un’allocazione del 12% in investimenti privati. Un’attività importante nell’esecuzione di tale programma consiste nell’applicare una strategia di equitization per il capitale non richiamato da impegni a fondi drawdown chiusi, in cui lo strumento di simulazione può aiutare a bilanciare il trade-off tra la riduzione del cash drag e la gestione dei rischi di liquidità.

Fonte: Goldman Sachs Asset Management. Al 30 giugno 2025. Solo a fini illustrativi.

Valorizzare il potenziale del portafoglio attraverso gli asset privati

Gli asset privati offrono opportunità interessanti per migliorare la performance del portafoglio grazie a rendimenti corretti per il rischio più elevati e alla diversificazione. La loro integrazione nei portafogli tradizionali può portare a un significativo incremento del patrimonio accumulato a lungo termine, anche con allocazioni modeste. Tuttavia, un’implementazione efficace richiede una pianificazione accurata, una gestione della liquidità e un approccio olistico alla costruzione del portafoglio. Sfruttando sia i veicoli drawdown che quelli evergreen e allineando le esposizioni pubblico-private, gli investitori possono costruire portafogli resilienti che riflettono obiettivi strategici e realtà di mercato.

Il team Multi-Asset Solutions (MAS) di Goldman Sachs Asset Management collabora con i consulenti finanziari per aiutarli a costruire e gestire portafogli con allocazioni pubblico-private in modo più efficiente. Visita la Goldman Sachs Investment University per maggiori informazioni sugli investimenti alternativi.

1Michelle Lowry. The Blurring Lines between Private and Public Ownership. 2023.