Il paradosso giapponese: un percorso sistematico verso l’alpha

Punti principali

Omogeneità apparente, asimmetria sottostante

Il Giappone è il terzo mercato azionario al mondo per capitalizzazione. Inoltre, rappresenta un quinto dell’indice MSCI World ex-US con un’esposizione che è costantemente la più ampia all’interno di tale benchmark.1 A prima vista, il Giappone è un mercato decisamente omogeneo. A differenza della frammentata Europa, dove molteplici giurisdizioni, borse e lingue creano una forte complessità, il mercato azionario giapponese opera sotto un unico quadro governativo e normativo, è controllato da un’unica borsa (la Tokyo Stock Exchange) ed è unificato da una sola lingua e cultura. Eppure questa semplicità nasconde un mercato profondamente contrarian e caratterizzato da asimmetrie informative, che distingue il Giappone dalle altre economie sviluppate. Il Giappone si muove secondo un proprio ritmo di investimento contrarian, come dimostrano la sua frequente peculiarità nella direzione della politica monetaria, le reazioni del mercato agli sviluppi macroeconomici, la performance dei fattori e il comportamento degli investitori. Riteniamo che ciò crei un ricco potenziale di alpha e offra opportunità per approcci quantitativi dotati delle risorse necessarie a colmare le lacune linguistiche e informative, trasformando i dati "invisibili" in un vantaggio informativo.

Caratteristiche distintive del mercato e venti favorevoli strutturali

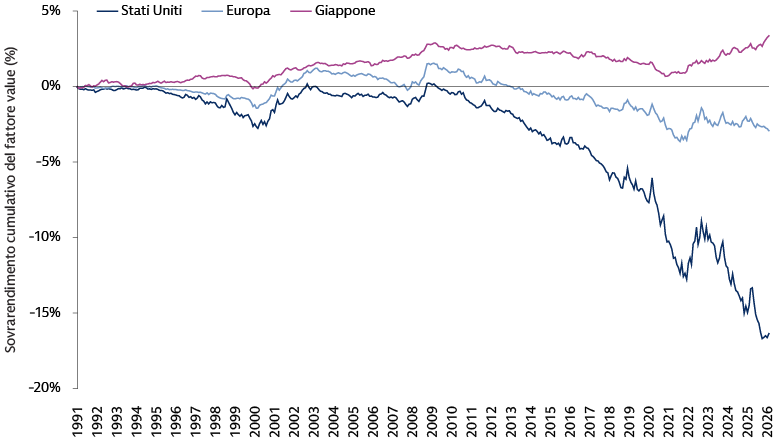

Il Giappone si distingue dagli altri mercati per quanto riguarda la performance globale dei fattori, e crediamo che comprendere questo DNA contrarian sia essenziale per cogliere l’alpha. Le strategie di valutazione relativa, in particolare quelle basate sui rapporti prezzo/valore contabile (P/B), hanno storicamente generato rendimenti più solidi e persistenti in Giappone rispetto agli Stati Uniti e all’Europa, dove i fattori value-based hanno complessivamente sottoperformato a partire dagli anni 2000. Più recentemente, dopo la pandemia di COVID-19, il Giappone ha registrato una rinnovata rotazione verso il fattore value, contrariamente a Stati Uniti ed Europa. Questo trend è stato rafforzato dalle riforme di corporate governance della Tokyo Stock Exchange, che costringono le società quotate al di sotto del valore contabile a migliorare l’efficienza del capitale, attirando così capitali orientati al valore e creando potenzialmente un vento favorevole strutturale per le strategie basate sulle valutazioni.

Fonte: Goldman Sachs Asset Management, Fama French. Dati dal 1° gennaio 1991 al 1° febbraio 2026. Solo a fini illustrativi. La performance passata non garantisce risultati futuri, che possono variare.

Al contrario, le strategie convenzionali di price momentum hanno incontrato maggiori difficoltà in Giappone. Sebbene esistano dei trend, queste strategie tendono a discostarsi dalle concezioni tradizionali di momentum e a invertire la rotta più rapidamente, una dinamica probabilmente legata alla natura contrarian del mercato e al comportamento frammentato della sua base di investitori diversificata. In Giappone i fattori value e momentum sono in gran parte non correlati, sfatando il mito secondo cui il momentum sarebbe del tutto assente: l’opportunità risiede piuttosto nel capire come i trend si manifestano e si invertono, cosa che, a nostro avviso, richiede un approccio più articolato e data-driven.

Anche il panorama macroeconomico del Giappone è peculiare. Per decenni, il Giappone ha mantenuto tassi d’interesse estremamente bassi e negativi, mentre le altre economie sviluppate adottavano politiche restrittive, alimentando il carry trade sullo yen e rafforzando lo status di valuta rifugio della moneta. In particolare, la Bank of Japan (BoJ) ha acquistato direttamente azioni attraverso programmi di acquisto di ETF. Dopo anni di tassi negativi, mentre altri mercati adottavano politiche restrittive, il recente passaggio del Giappone verso la normalizzazione della politica monetaria ha innescato reazioni sui mercati azionari che contrastano con quelle osservate in risposta a interventi simili da parte della Federal Reserve statunitense o della Banca Centrale Europea.

Queste dinamiche coincidono con un solido momentum degli utili. La debolezza dello yen e l’attuale ristrutturazione delle imprese hanno spinto i profitti societari a livelli record. Le stime bottom-up di consenso sulla crescita dell’EPS per l’anno fiscale 2026 si attestano al 13% (rispetto al 14% dell’S&P 500 e all’11% dello STOXX 600). Affrontare la normalizzazione del carry trade sullo yen richiede ora una gestione del rischio sofisticata.2

Superare un muro di inefficienza

Riteniamo che le asimmetrie informative proprie del mercato azionario giapponese offrano un terreno fertile per la generazione di alpha. Queste inefficienze derivano da lacune nella copertura degli analisti azionari, dalle barriere linguistiche e da una base di investitori frammentata con comportamenti divergenti, oltre che da una vasta quantità di dati alternativi e non strutturati con un accesso asimmetrico. Crediamo che queste dinamiche creino una barriera tra gli investitori che dispongono degli strumenti per accedere all’intero ecosistema informativo giapponese e coloro che ne sono sprovvisti.

Il deficit di copertura

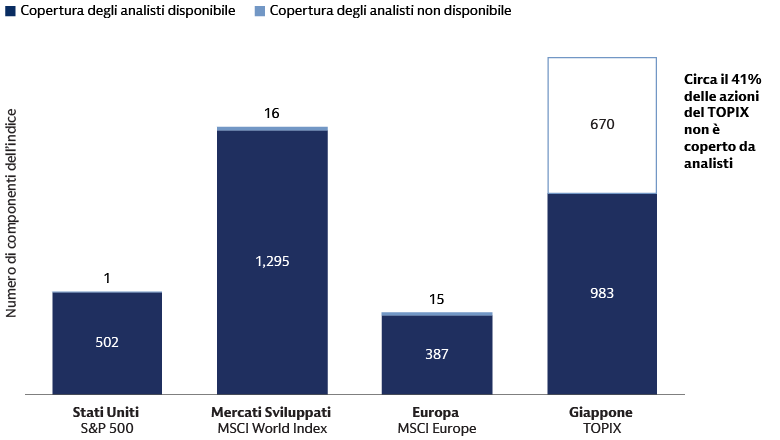

La copertura degli analisti in Giappone è nettamente inferiore rispetto ad altri mercati sviluppati, con una quota considerevolmente ampia del mercato priva di qualsiasi copertura e una tendenza alla concentrazione sui titoli a maggiore capitalizzazione. Il numero mediano di analisti per titolo nell’S&P 500 è di circa 24 e di 19 nell’MSCI Europe, mentre in Giappone, per il TOPIX, scende fino a 1. Vale la pena sottolineare che il 40% dei titoli del TOPIX non è seguito da nessun analista: una percentuale notevolmente più alta rispetto ai benchmark degli altri mercati sviluppati, dove la maggior parte dei titoli risulta coperta.3 Questa lacuna nella copertura significa che una vasta porzione del mercato azionario giapponese, in particolare nei segmenti small e mid cap, opera con un monitoraggio esterno limitato, creando disallineamenti di prezzo persistenti, che le strategie quantitative possono potenzialmente sfruttare.

Fonte: Goldman Sachs Asset Management, Bloomberg. Percentuale di disponibilità di copertura degli analisti per azione nel rispettivo universo benchmark. Solo a fini illustrativi. I dati dei componenti dell’indice sono aggiornati al 31 marzo 2026. I dati sulla copertura degli analisti sono aggiornati al 16 aprile 2026.

La barriera linguistica

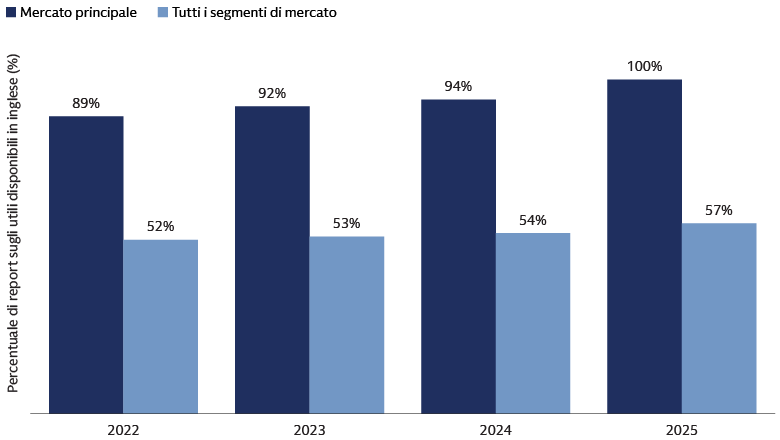

Si stima che il 96% della forza lavoro giapponese operi principalmente in lingua giapponese, un’omogeneità linguistica che penetra in ogni livello dell’ecosistema informativo del mercato.4 Il Giappone offre tre diverse opzioni di principi contabili (GAAP giapponesi, US GAAP e IFRS); solo le società che adottano i principi US GAAP o IFRS tendono a pubblicare informazioni in inglese, ma si tratta di una minoranza esigua rispetto al totale. La ricerca sell-side è fortemente controllata dai broker nazionali, i cui report sono per lo più in giapponese e calibrati sulle convenzioni di rendicontazione nazionali. I report delle agenzie di rating, le notizie locali e le comunicazioni aziendali sono prevalentemente in giapponese. Nel 2024, solo il 54% delle relazioni sugli utili giapponesi era disponibile in inglese, rendendo di fatto quasi metà del mercato, composta principalmente da società small e mid cap, difficilmente accessibile al capitale globale. Sebbene il 90% delle società large cap fornisca alcune informative in inglese, queste spesso mancano della profondità e delle sfumature dei documenti originali in giapponese. Ciò crea una notevole barriera all’ingresso per gli investitori internazionali, isolando di fatto dalla comunità degli investitori globali un ampio volume di informazioni che potrebbero influenzare il mercato.

Fonte: Japan Exchange Group. Basato sull’articolo: Results of the English Disclosure Implementation Status Survey. A fine dicembre 2025. I dati rappresentano la percentuale di società che comunicano i report sugli utili in inglese (in base al numero di società) all’interno del segmento di mercato e si riferiscono alla fine 2025.

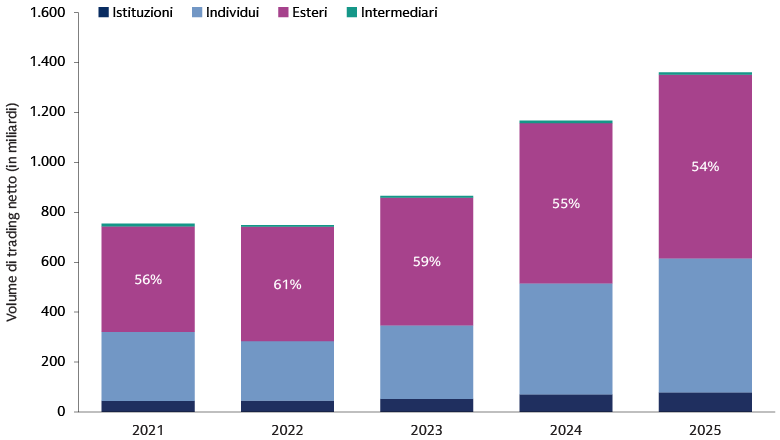

Una base di investitori frammentata

Il mercato giapponese è caratterizzato da una base di investitori frammentata e dalle motivazioni contrastanti. Sebbene gli investitori nazionali detengano la maggior parte degli asset, essi operano con scarsa frequenza, adottando un approccio passivo e orientato al mercato interno. Gli investitori istituzionali esteri, invece, responsabili di oltre il 54% del volume degli scambi, svolgono un ruolo decisivo nella determinazione dei prezzi marginali. Ciò crea un evidente attrito: gli investitori esteri, orientati al momentum, si concentrano sui titoli large cap con informative in inglese, mentre gli operatori nazionali contrarian assumono la posizione opposta, innescando brusche inversioni di tendenza. Riteniamo che questo contesto favorisca le strategie sistematiche e data-driven rispetto alla gestione tradizionale basata sui fondamentali.

Fonte: Goldman Sachs Asset Management, Japan Exchange Group. Volume netto totale di scambi azionari (al netto delle vendite e dell’acquisto di azioni) dei trader di intermediazione nei mercati di Tokyo e Nagoya. https://www.jpx.co.jp/english/markets/statistics-equities/investor-type/00-02.html

La frontiera dei dati alternativi

Il Giappone ha un ecosistema di dati alternativi straordinariamente ricco. Questi dati comprendono notizie locali e fonti dei media in giapponese, dati sulle aziende e sulle partecipazioni incrociate, documenti di brevetti, dati sulle valutazioni dei dipendenti, dati sulla selezione dei titoli e sulla governance della TSE e altre fonti di testo non strutturato. La maggior parte di questi dati alternativi è disponibile solo in giapponese, pertanto gli investitori che non possiedono competenze specifiche nell’elaborazione dei dati in questa lingua si trovano di fatto esclusi da queste informazioni.

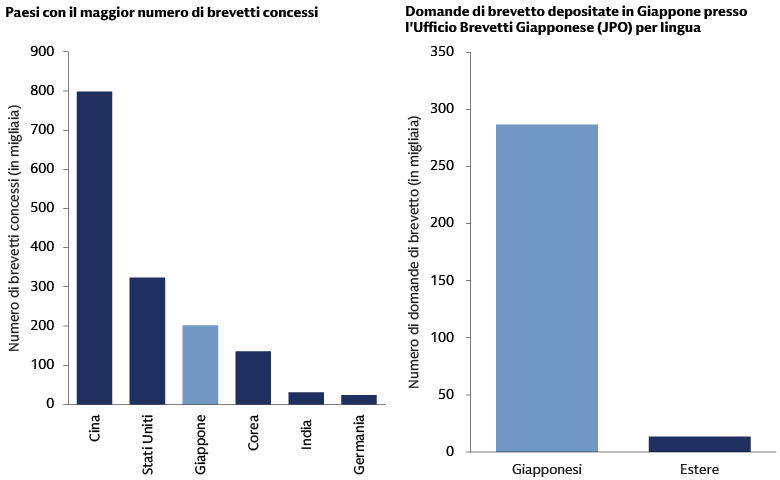

La posizione del Giappone come leader globale nei depositi di brevetti è un esempio delle opportunità offerte dai dati alternativi. Il Giappone si colloca costantemente tra i primi al mondo per numero di brevetti depositati, con oltre 300.000 brevetti concessi nel 2024 (il terzo posto a livello globale, dietro a Cina e Stati Uniti), offrendo potenzialmente una finestra sull’innovazione aziendale largamente inaccessibile senza una capacità di elaborazione in lingua giapponese.5 La maggior parte delle domande di brevetto è in giapponese, a testimonianza di quanto questa ricca fonte di dati sia condizionata dalla barriera linguistica.

Fonte: Goldman Sachs Asset Management. Scala di sinistra: World Population Review. Dati aggiornati a dicembre 2023. Il dataset non include i brevetti presentati tramite organizzazioni collettive intergovernative, come l'Organizzazione dei brevetti eurasiatici o l'Organizzazione africana per la proprietà intellettuale, in quanto tali brevetti non vengono ricondotti a un singolo Paese dall'Organizzazione mondiale della proprietà intellettuale. Sono riportati solo i Paesi con il maggior numero di brevetti concessi. Scala di destra: IPStart. Nel corso del 2023, in Giappone sono state depositate complessivamente 300.133 domande di brevetto. I Paesi che hanno presentato domande di brevetto in Giappone includono Giappone, Stati Uniti, Cina, Corea, Germania e altri. Dati a fine 2023.

Un vantaggio quantitativo in Giappone come percorso verso l’alpha

Il mercato azionario giapponese offre un potenziale di alpha molto elevato, grazie alle profonde asimmetrie informative e alle dinamiche contrarian che lo distinguono. Tuttavia, l’analisi tradizionale basata sui fondamentali può incontrare difficoltà a causa delle barriere linguistiche e dell’enorme quota dell’universo di titoli non adeguatamente coperti. Riteniamo che le strategie quantitative si trovino in una posizione privilegiata per trasformare queste complessità in un vantaggio sistematico.

Superare la barriera informativa su larga scala: i modelli quantitativi sono in grado di elaborare dataset in lingua giapponese su una scala impossibile da gestire per gli analisti umani. Utilizzando l’elaborazione del linguaggio naturale (Natural Language Processing, NLP) su oltre 290.000 report di analisti e 20.000 trascrizioni di earnings call, gli analisti quantitativi possono individuare i cambiamenti di sentiment prima che si riflettano sui prezzi. Inoltre, l’analisi di dati alternativi, come 50 milioni di domande di brevetto, fornisce informazioni proprietarie sulle valutazioni delle società e sui trend tematici emergenti.6

Padroneggiare le dinamiche di mercato più sfumate: i modelli globali "universali" non funzionano in Giappone. I gestori quantitativi di successo usano i dati storici per calibrare i modelli sul "ritmo contrarian" specifico del mercato. Sebbene il momentum generico dei prezzi spesso incontri difficoltà, gli approcci sistematici proprietari possono identificare temi emergenti, come i miglioramenti nella corporate governance, ben prima che raggiungano il consenso.

Sfruttare sistematicamente le riforme strutturali in corso: le riforme della Tokyo Stock Exchange che mirano all’efficienza del capitale rappresentano un importante catalizzatore strutturale. Le strategie quantitative analizzano sistematicamente l’intero mercato per individuare in anticipo i potenziali beneficiari delle riforme, fornendo un approccio scalabile per cogliere i vantaggi derivanti dai cambiamenti nella corporate governance.

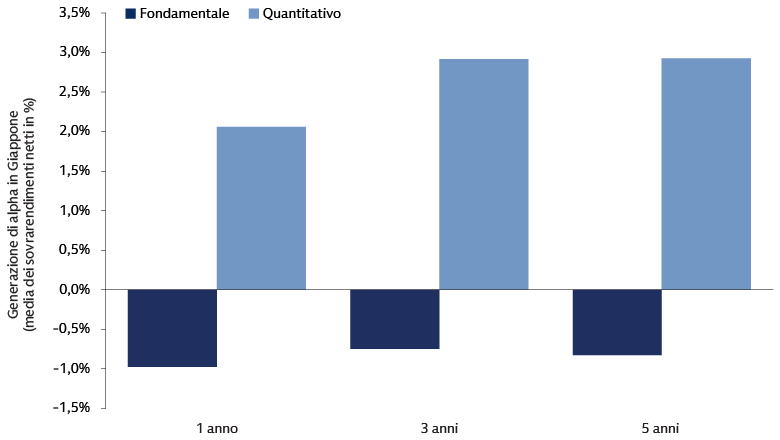

Il vantaggio data-driven nelle performance: le evidenze empiriche supportano un approccio data-driven. Secondo eVestment, le strategie quantitative in Giappone hanno storicamente sovraperformato sia quelle passive che quelle fondamentali in vari orizzonti temporali, dimostrando che gli strumenti sistematici sono essenziali per orientarsi in questo panorama complesso.

Fonte: Goldman Sachs Asset Management, eVestment. Al 31 marzo 2026. I rendimenti si basano sulla valuta di base. Nell’approccio all’investimento primario vengono utilizzate solo strategie quantitative e fondamentali. L’universo primario è All Japan Equity. I sovrarendimenti annualizzati medi vengono calcolati per ciascun periodo di tempo in tutto l’universo presentato. Le cifre sopra riportate rappresentano le medie aritmetiche per tali gruppi. I dati escludono i fondi con risultati simulati o dati storici incompleti. La performance passata non prevede e non garantisce risultati futuri, che possono variare.

Trasformare gli ostacoli in opportunità?

Come abbiamo sottolineato, il mercato azionario giapponese rappresenta un paradosso affascinante: un sistema omogeneo caratterizzato da profonde dinamiche contrarian e significative asimmetrie informative. Queste caratteristiche offrono agli investitori un posizionamento fattoriale distintivo e un’esposizione a fattori di crescita locali differenziati e a venti favorevoli strutturali. Anche la prevalenza della lingua giapponese e i comportamenti divergenti tra investitori nazionali ed esteri possono creare un contesto ad alpha elevato, difficile da affrontare utilizzando i metodi fondamentali convenzionali. Per gli investitori quantitativi in grado di sfruttare il ricco ecosistema di dati alternativi del Giappone, crediamo che le inefficienze possano trasformarsi da ostacoli in potenziali vantaggi e opportunità per ottenere alpha.

1MSCI. Al 30 aprile 2026.

2I/E/B/S. MSCI. Toyo Keizai. Goldman Sachs Global Investment Research. Ad aprile 2026.

3Bloomberg. Componenti dell’indice. Al 31 marzo 2026. Dati sulla copertura degli analisti. Al 16 aprile 2026.

4Hashimoto, Yuki, Policy Research Institute, Ministero delle finanze, Giappone, Public Policy Review, Vol.21, No.4, gennaio 2026. Nel 2023 i lavoratori esteri, che potevano operare in altre lingue, rappresentavano solo il 3,4% della forza lavoro totale (circa 2,05 milioni di persone)

5World Population Review. Riferito all’anno solare 2024.

6Goldman Sachs Asset Management al 31 marzo 2026.