Private Markets Diagnostic Survey 2025: A un punto di svolta?

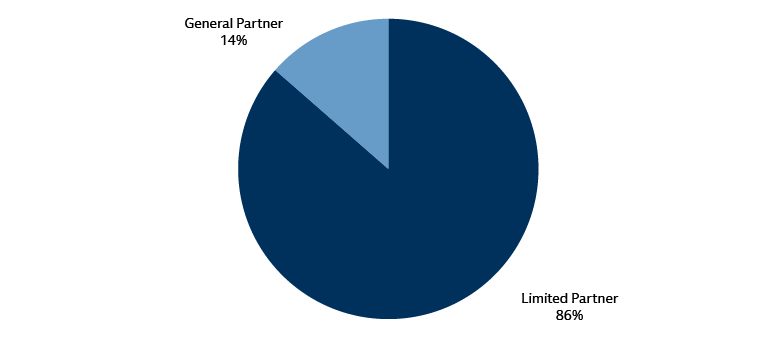

Chi abbiamo intervistato

- 223

- Limited Partner tra pensioni, assicurazioni, asset/wealth manager e altri professionisti

- 35

- General Partner tra private equity, private credit, real estate e infrastrutture

Risultati chiave della Survey

Fiducia degli investitori

In tutte le asset class dei mercati privati, e soprattutto negli asset reali, la maggior parte degli investitori pensa che le opportunità di investimento siano uguali o migliori rispetto a un anno fa. Una mancanza di distribuzioni ha indotto molti investitori a modificare leggermente le proprie strategie, ma i GP sono sempre più ottimisti sulla realizzazione della liquidità attraverso i canali di exit.

Preoccupazioni principali

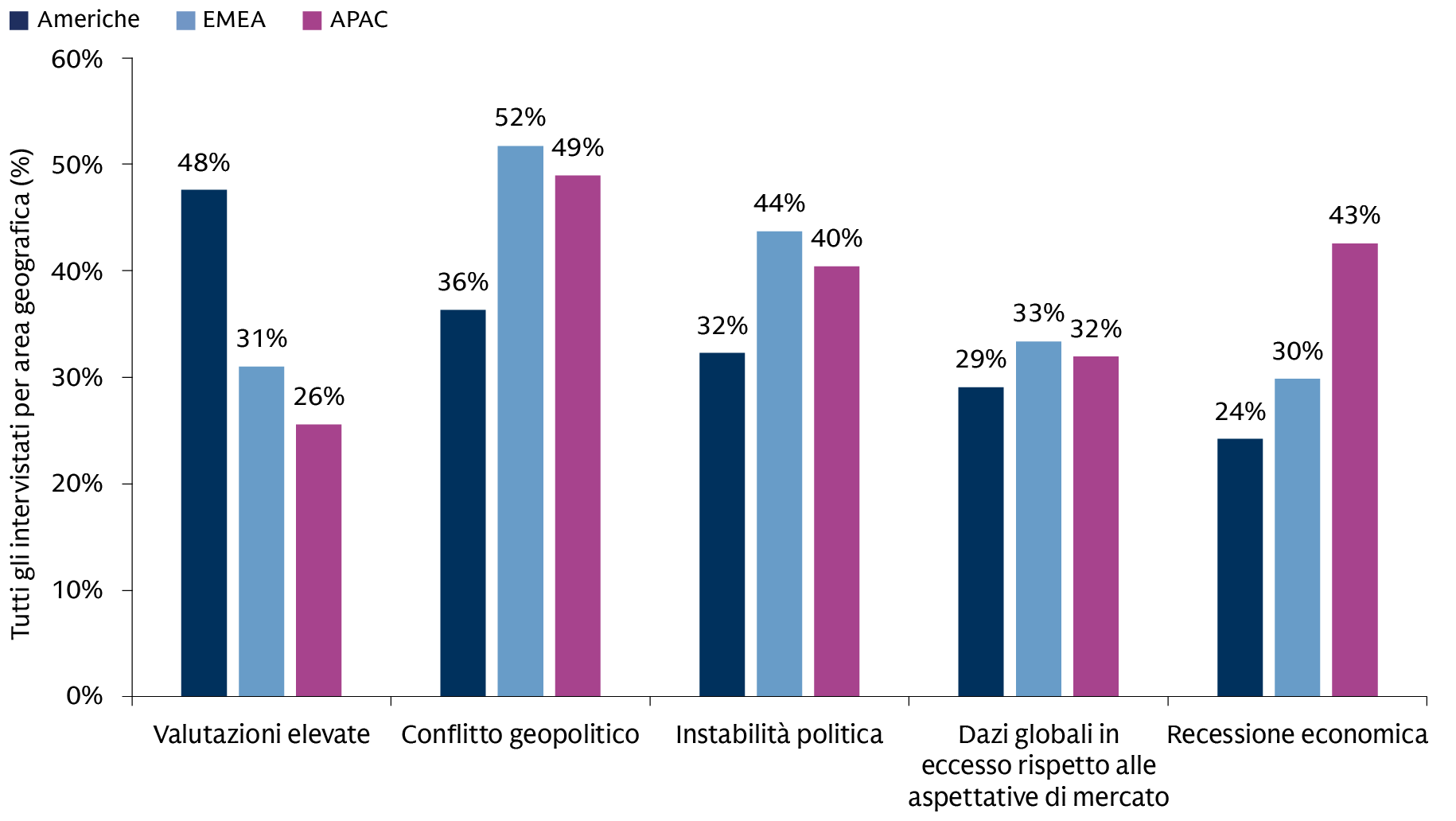

I principali motivi di preoccupazione cambiano a seconda dell’area geografica: il fattore geopolitico è in primo piano nelle regioni EMEA e APAC, mentre nelle Americhe il livello delle valutazioni è al primo posto. Le valutazioni sono state citate dai GP come il principale impedimento all’impiego del capitale e il secondo maggiore ostacolo per le operazioni di exit.

Istantanea delle allocazioni

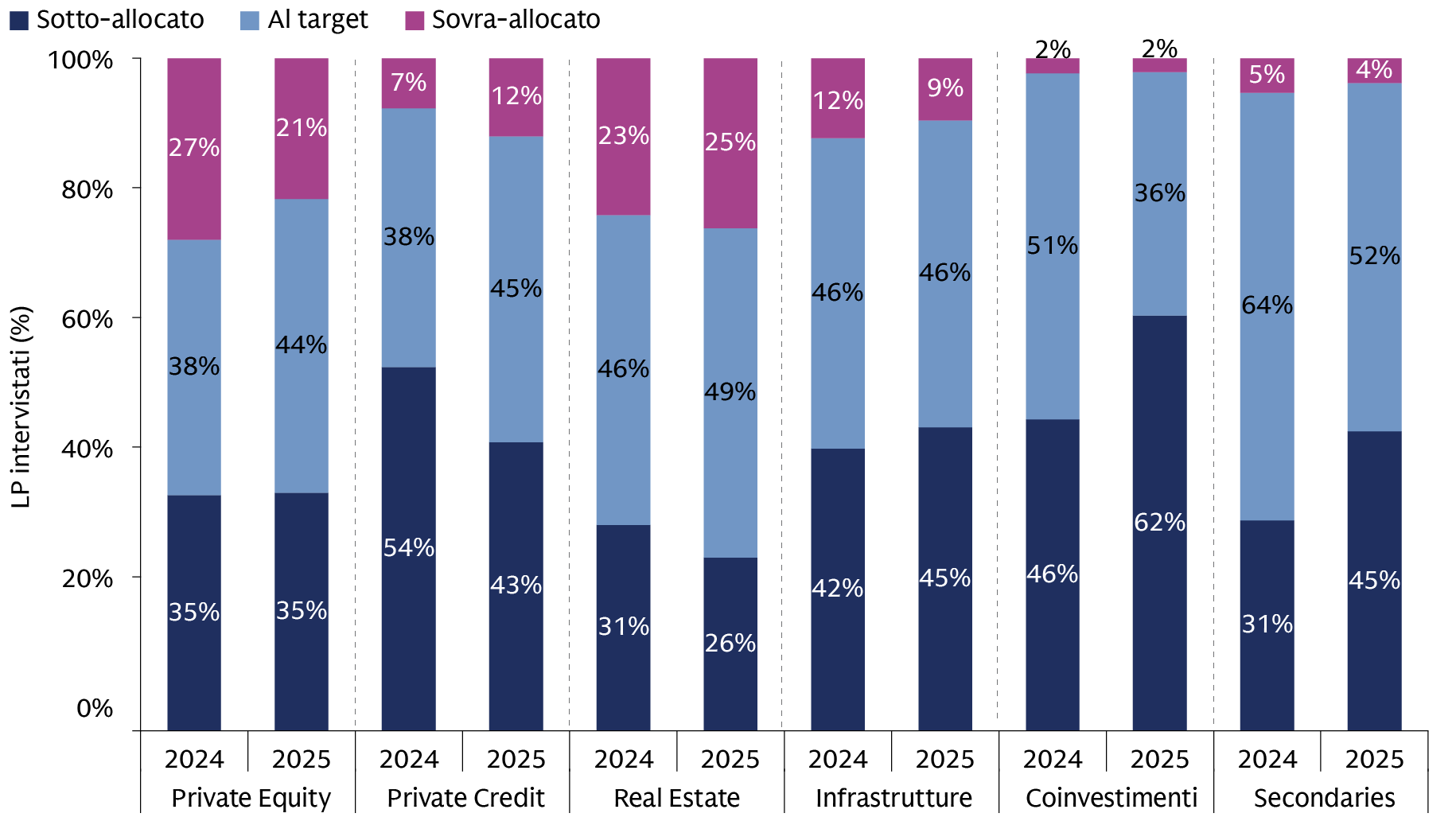

Nonostante la tanto discussa carenza di distribuzioni, pochi investitori hanno superato le loro allocazioni target. Molti LP con programmi maturi continuano a consolidare le relazioni già esistenti, ma gli investitori in genere continuano a cercare gestori nuovi che possano aggiungere valore ai loro programmi.

Relazioni con i gestori

Mentre gli LP consolidano le relazioni, la concorrenza per il capitale è aumentata e i GP prevedono condizioni meno favorevoli per le operazioni di fundraising più importanti. Quando valutano un gestore, gli LP danno priorità alle commissioni e ai termini, al track record e alla stabilità del team; dal canto loro, i GP considerano i criteri di differenziazione principalmente in ottica di investimento.

Espansione degli evergreen

Il mercato Wealth continua ad essere considerato uno dei maggiori driver dell’evoluzione del settore, ma le strutture evergreen non si stanno diffondendo solo in questo mercato.

Punti chiave degli intervistati

- Fiducia degli investitori

- Relazioni con i gestori

- Espansione degli evergreen

- Istantanea delle allocazioni

- Preoccupazioni principali

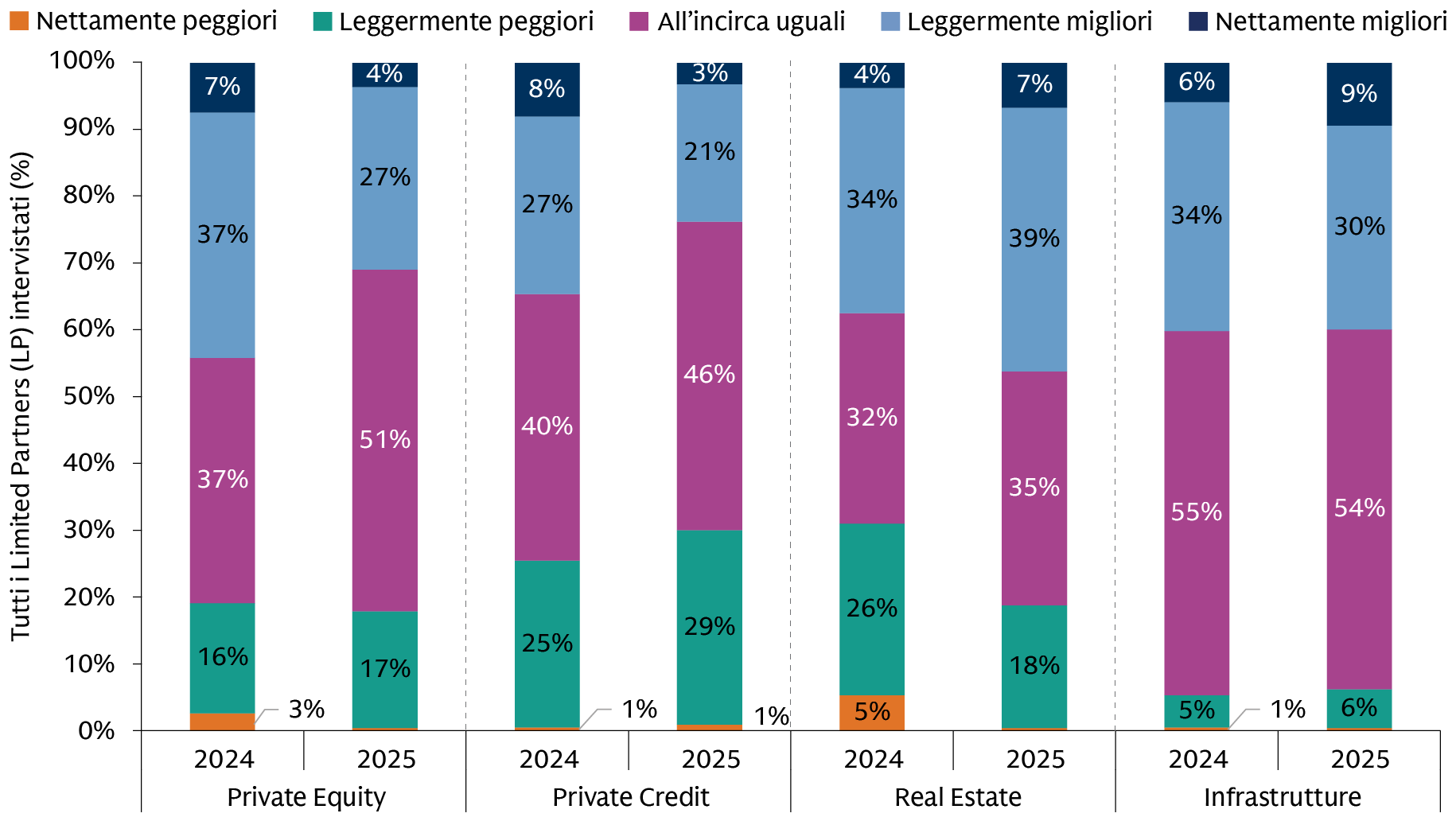

Il sentiment degli investimenti è generalmente positivo, ma il maggiore ottimismo riguarda le strategie di asset reali.

Cosa ne pensa delle attuali opportunità di investimento rispetto a un anno fa?

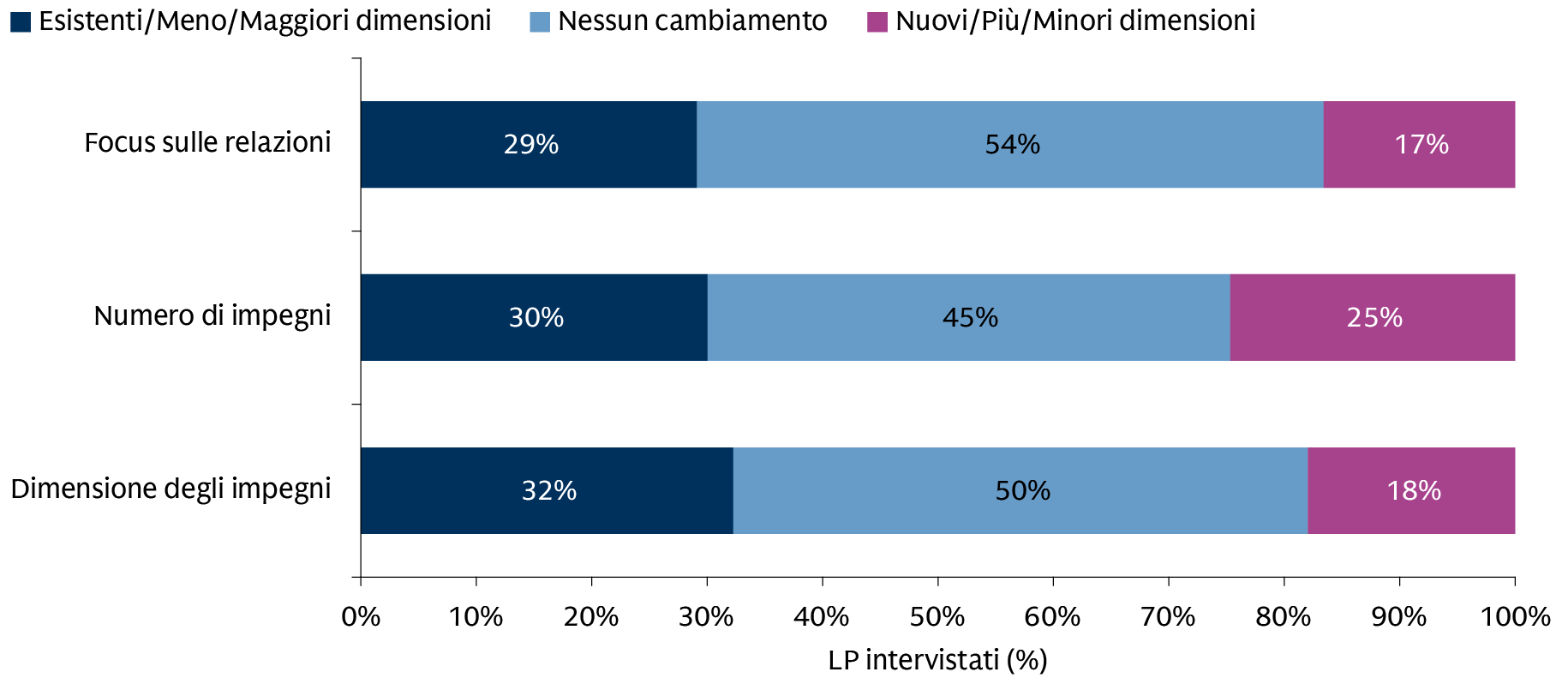

Si conferma una tendenza alla riduzione del numero degli impegni, ma di maggiori dimensioni, con i gestori esistenti.

Come definirebbe i suoi impegni di fondi rispetto allo scorso anno?

Mentre i fondi evergreen spesso si rivolgono agli investitori Wealth, molte istituzioni continuano a utilizzarli o stanno prendendo in considerazione la struttura, specialmente per le asset class orientate al reddito.

Descriva il suo uso di strategie evergreen nelle seguenti asset class

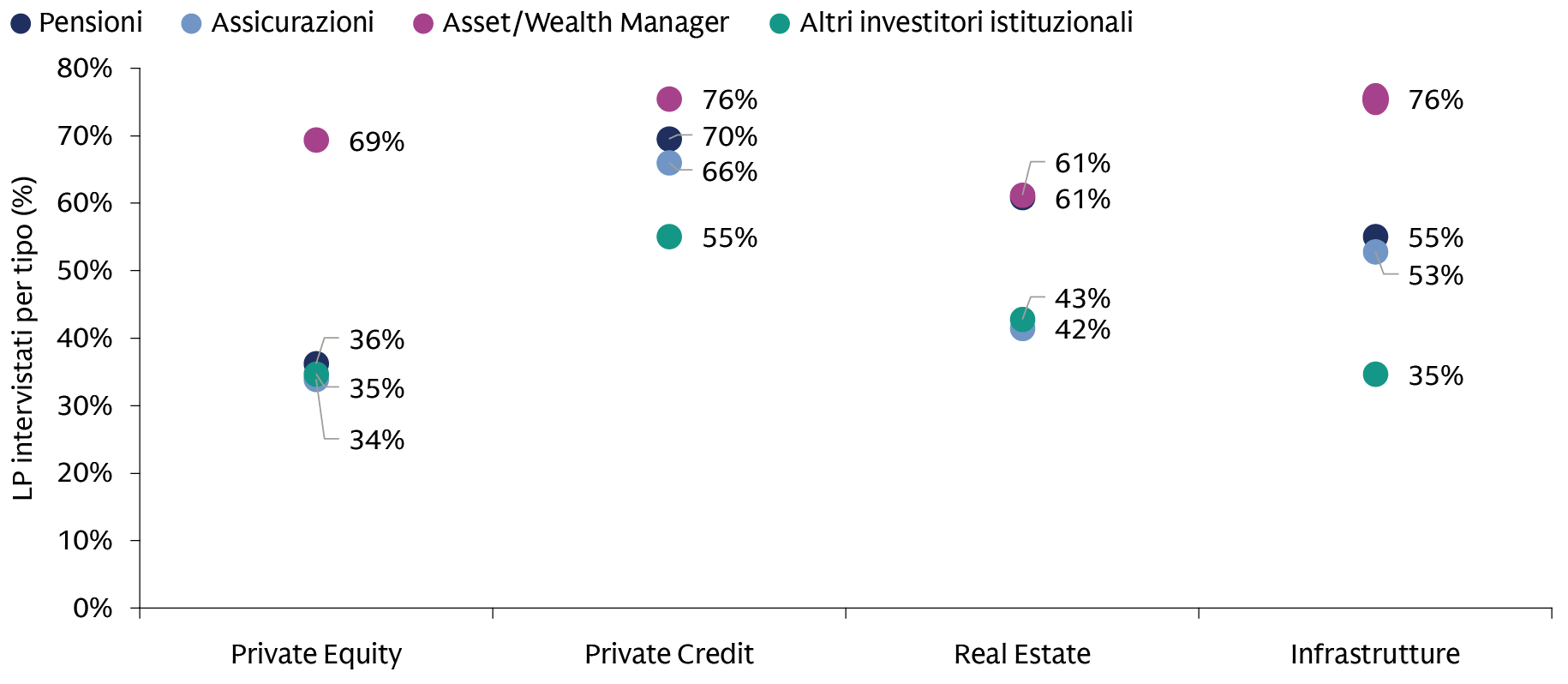

A livello di posizione netta, gli LP sono sotto-allocati nelle strategie dei mercati privati.

Qual è l’attuale stato di allocazione per le seguenti strategie?

Gli investitori nelle Americhe si concentrano maggiormente sui rischi derivanti dalle valutazioni, mentre quelli nelle regioni EMEA e APAC sono più preoccupati per i fattori geopolitici e l’incertezza delle politiche.

Quali sono, a suo avviso, i principali rischi di investimento nel panorama odierno?

Metodologia

I dati per il Private Markets Diagnostic Survey 2025 sono stati raccolti tra il 30 giugno e il 25 agosto 2025. Il sondaggio include le risposte di 223 Limited Partner intervistati e 35 General Partner intervistati di tutto il mondo.

Fonte: Goldman Sachs Alternatives 2025 Private Markets Diagnostic Survey, compilata il 30 agosto 2025.