GSグローバル・パーシャルヘッジ社債ファンド

人生100年時代、長期の資産形成には 海外の資産に目を向けることが重要だと考えます。

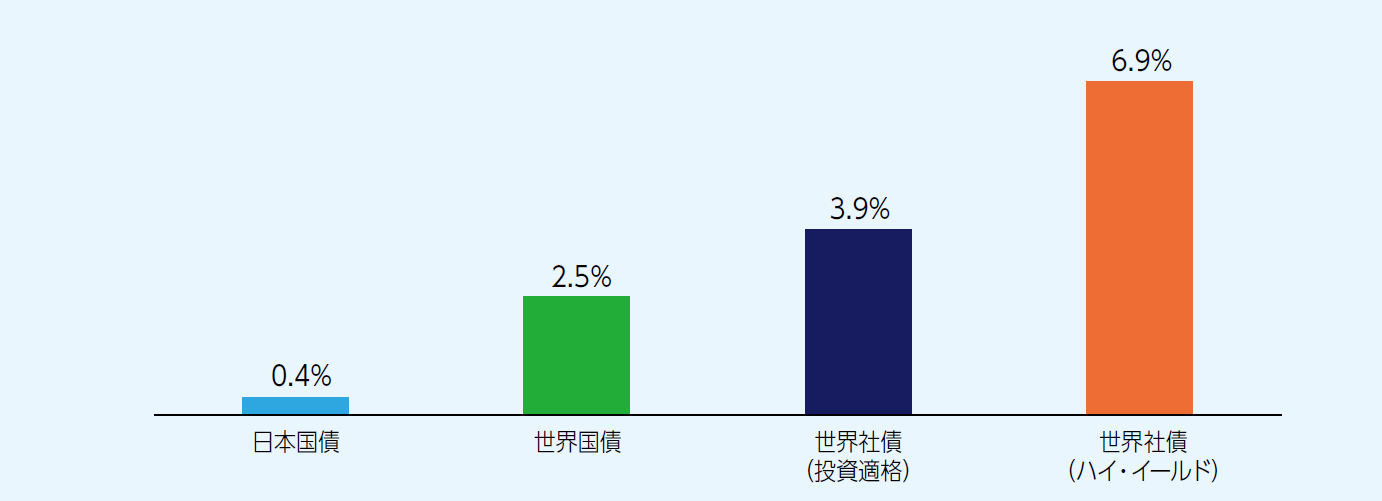

期間:2003年7月末~2026年2月末 出所:ブルームバーグ

日本国債:FTSE日本国債インデックス 世界国債:FTSE世界国債インデックス 世界社債(投資適格):ブルームバーグ・グローバル総合社債インデックス 世界社債(ハイ・イールド):ブルームバーグ・グローバル・ハイ・イールド社債インデックス

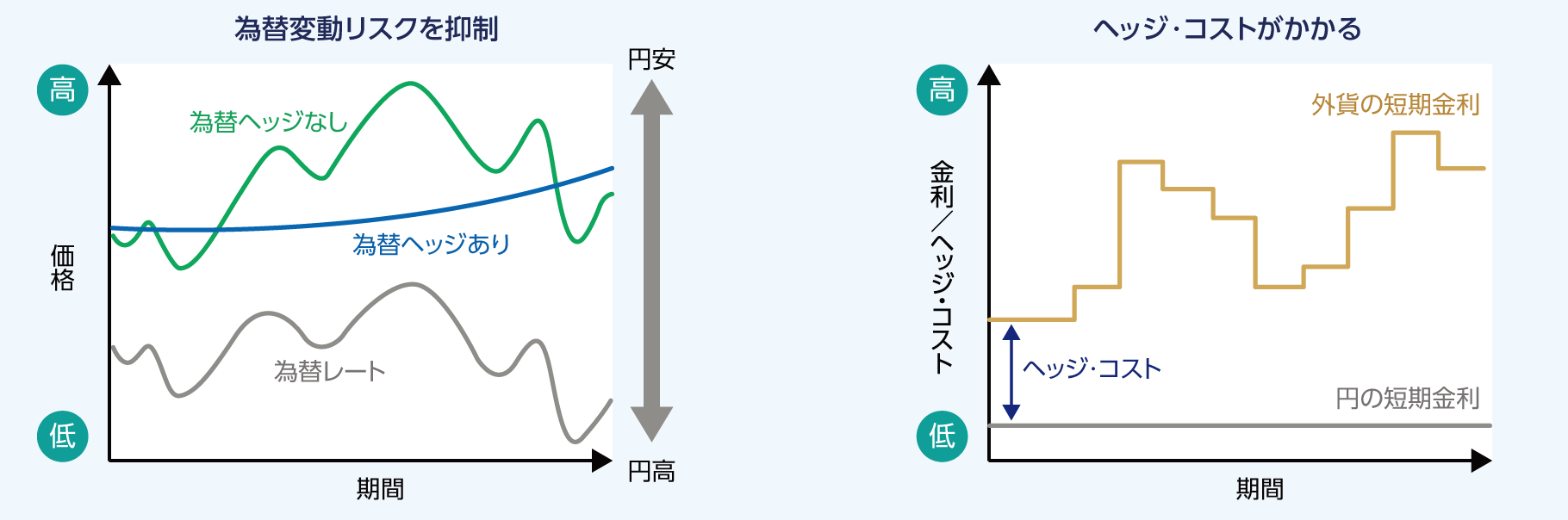

ただし、海外の外貨建資産への投資には、為替変動リスクが伴います。

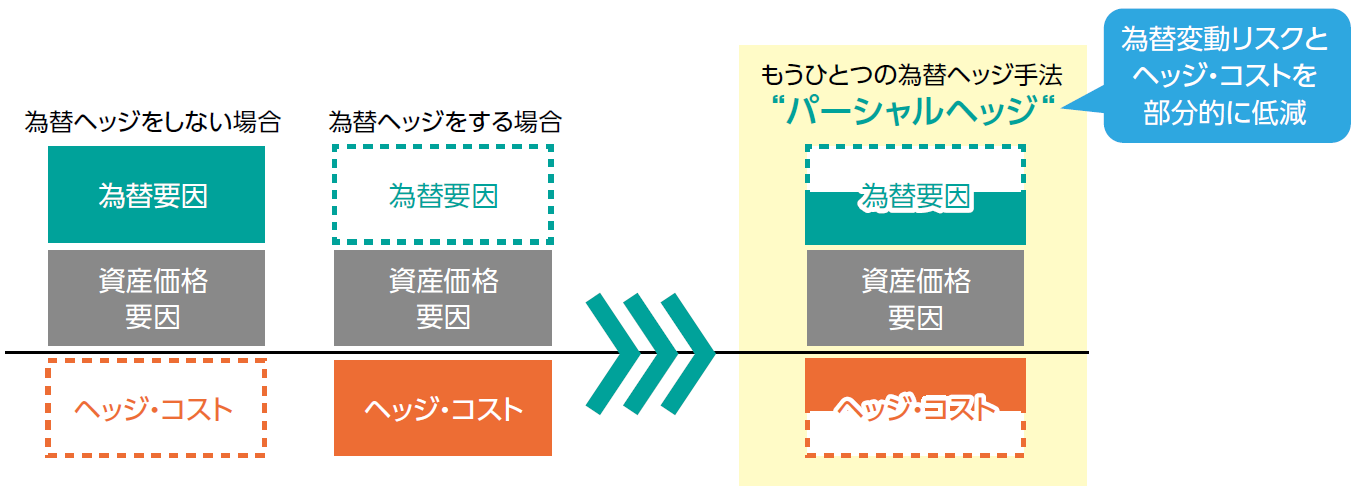

一方で、為替ヘッジを行うことで、ヘッジ・コストがかかりますが為替変動リスクを低減することができます。

本ファンドでは、リスクとリターンのバランスを考慮したもうひとつの為替ヘッジの手法、パーシャルヘッジをご案内します。

為替ヘッジにはヘッジ・コストがかかります。為替ヘッジをする場合、為替変動リスクの低減をめざしますが、為替変動リスクを完全に低減することはできません。上記は経済や市場等の過去のデータであり、将来の動向を示唆あるいは保証するものではありません。

市況動向や資金動向その他の要因等によっては、運用方針に従った運用ができない場合があります。

パーシャルとは「部分的」を意味し、

部分的に為替ヘッジを行うことをパーシャルヘッジと言います。

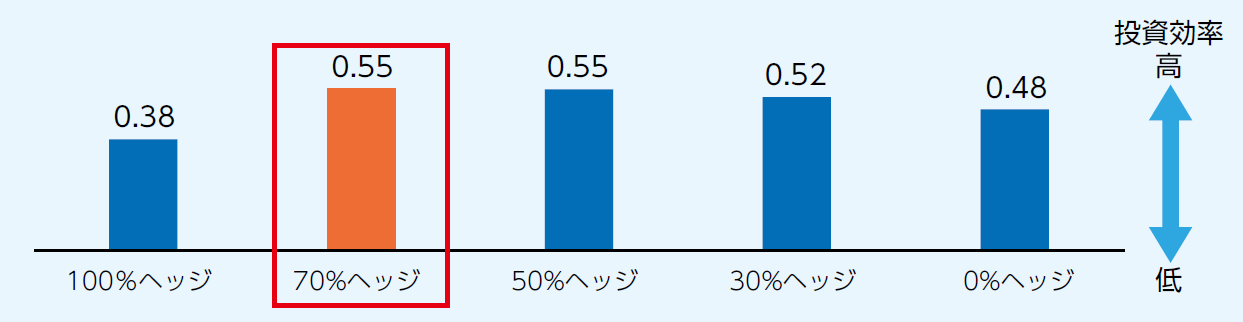

一般的に、パーシャルヘッジにより投資効率(リターン/リスク)の改善が期待できます。

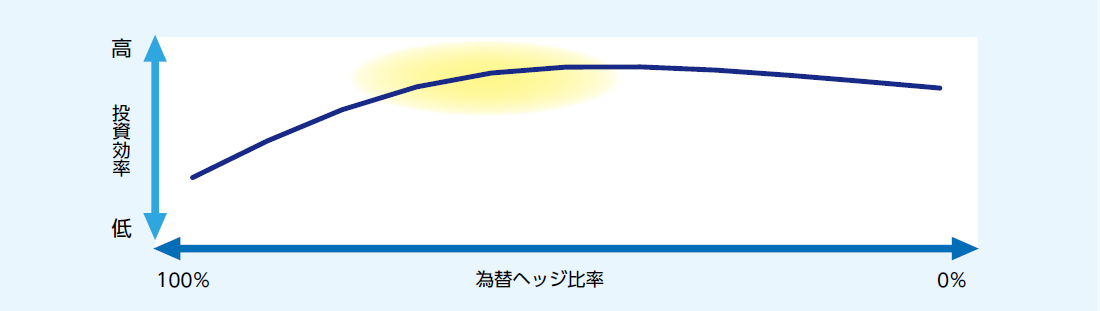

為替変動リスクを取ると投資資産全体のリスクが上昇するので、リスクとリターンのバランスを考慮することが重要と考えます。例えば、世界社債をみると、為替ヘッジ比率100%と0%の場合と比較して、部分的な為替ヘッジを行うパーシャルヘッジの方が高い投資効率を有する傾向があります。

期間:2003年7月末~2026年2月末 出所:ブルームバーグのデータを基にゴールドマン・サックス・アセット・マネジメント作成

世界社債(投資適格):ブルームバーグ・グローバル総合社債インデックス(円ベース)

上記は経済や市場等の過去のデータであり、将来の動向を示唆あるいは保証するものではありません。パーシャルヘッジの効果をお示しするために作成しているものであり、実際の投資効率は組入れる債券の種類によって異なります。

ファンドのポイント

1.世界の社債に分散投資を行い、インカム収益を獲得

2.債券価格の変動を相対的に抑制した運用

3.パーシャルヘッジを行い、部分的に為替変動リスクを低減

市況動向や資金動向その他の要因等によっては、運用方針に従った運用ができない場合があります。

ポイント1:世界の社債に分散投資を行い、インカム収益を獲得

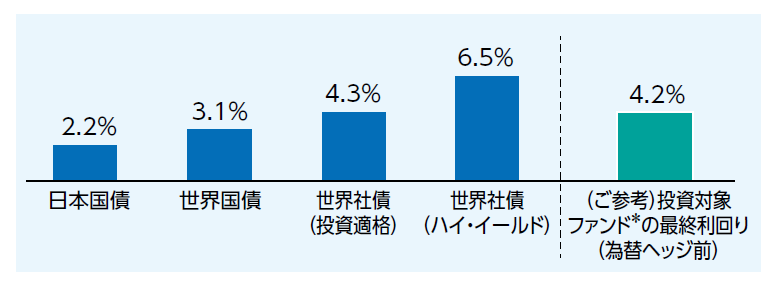

魅力的なインカムの獲得

日本を含む世界の国債と比べて、世界の社債は魅力的な利回り水準を有していることが分かります。本ファンドでは、世界の社債市場から魅力的な銘柄を厳選して投資を行います。

為替ヘッジにはヘッジ・コストがかかります。

投資対象ファンド*の最終利回り(約70%為替ヘッジ後)2.7%

2026年2月末現在 出所:FTSEおよびブルームバーグのデータを基にゴールドマン・サックス・アセット・マネジメント作成

日本国債:FTSE日本国債インデックス 世界国債:FTSE世界国債インデックス 世界社債(投資適格):ブルームバーグ・グローバル総合社債インデックス 世界社債(ハイ・イールド):ブルームバーグ・ハイ・イールド社債インデックス

*投資対象ファンドは「ゴールドマン・サックス・インベストメント・ユニット・トラスト-グローバル・ショート・デュレーション・コーポレート・ボンド・サブ・トラスト」を指します。基準日時点での実質的な最終利回りであり、信託期間中の全期間において当該利回りが実現されるものではありません。

上記は基準日時点のデータであり、将来の運用成果等を示唆あるいは保証するものではありません。

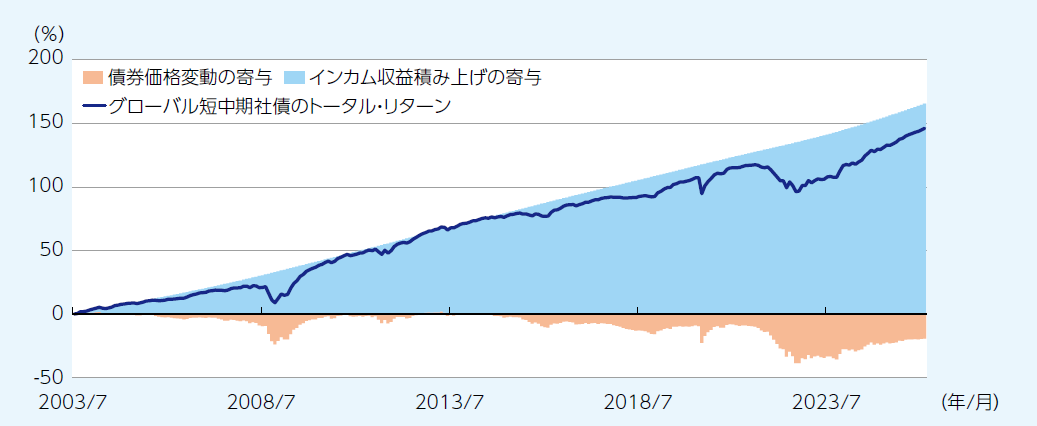

インカム収益の積み上げ効果

一般に、債券投資のトータル・リターンは、インカム収益と価格変動によって上下します。インカム収益の積み上げにより、債券価格が下落した場合にもトータル・リターンのプラス維持が期待されます。

期間:2003年7月末~2026年2月末 出所:ブルームバーグのデータを基にゴールドマン・サックス・アセット・マネジメント作成

*グローバル短中期社債:35%ブルームバーグ・グローバル総合社債インデックス1-3年+35%ブルームバーグ・グローバル総合社債インデックス3-5年+30%ブルームバーグ・グローバル・ハイイールド社債インデックス1-5年Ba/B

「債券価格変動の寄与」は、グローバル短中期社債の「プライス・リターン」、「インカム収益積み上げの寄与」は「クーポン・リターン」から算出。

指数値は実際の運用による結果ではありません。指数に直接投資することはできません。指数の試算は、一定の仮定に基づいており、運用者の投資判断に影響を与える市場要因や経済要因は考慮されておりません。あくまで情報提供を目的とした、過去の市場データであり、本ファンドの運用実績ではありません。また本ファンドの将来の運用成果を示唆あるいは保証するものでもありません。試算では、信託報酬等の諸費用や取引にかかる手数料、その他の費用等は考慮しておりませんのでご留意ください。詳細は後述の「ファンドの費用」をご参照ください。

ポイント2:債券価格の変動を相対的に抑制した運用

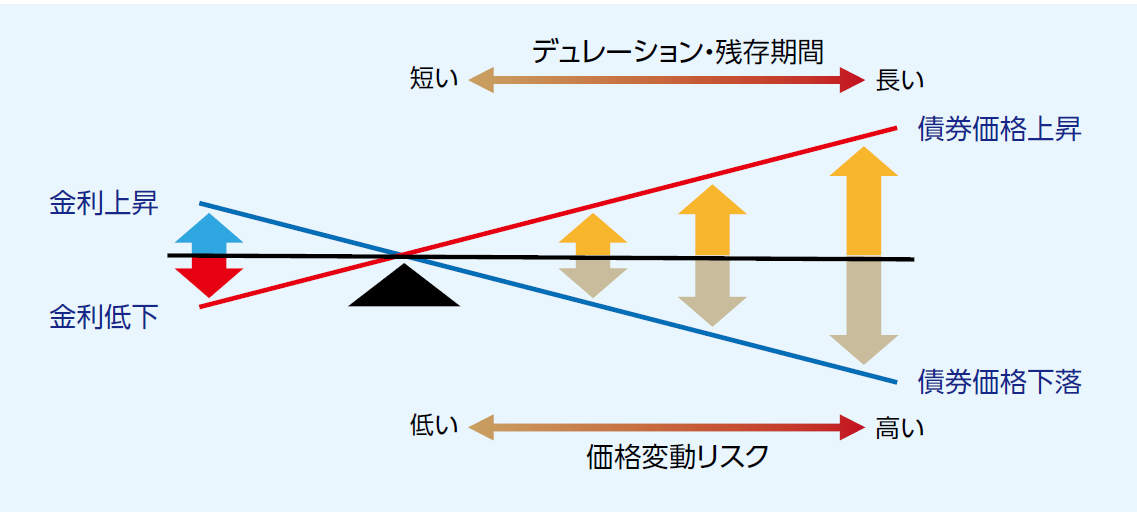

比較的デュレーション*の短い債券を中心に組入れ

一般に、債券価格と金利は逆の動きをする、シーソーのような関係にあることが知られています。デュレーションの短い債券ほど相対的に金利感応度が小さくなり、債券価格の変動が小さくなります。本ファンドでは比較的デュレーションの短い債券を中心にポートフォリオを構築することで、価格変動を抑えた運用をめざします。

*金利が変動したときに債券等の価格がどのくらい変化するかを表す指標です。

上記はイメージ図であり、実際の債券の値動き、利回りの大きさを表すものではありません。

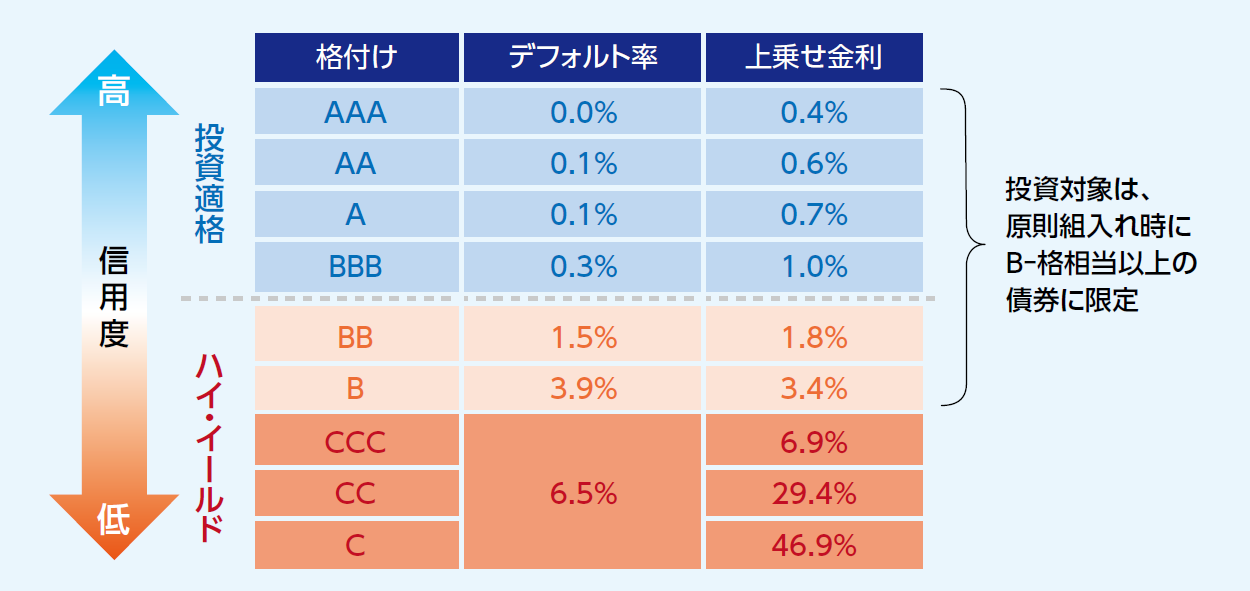

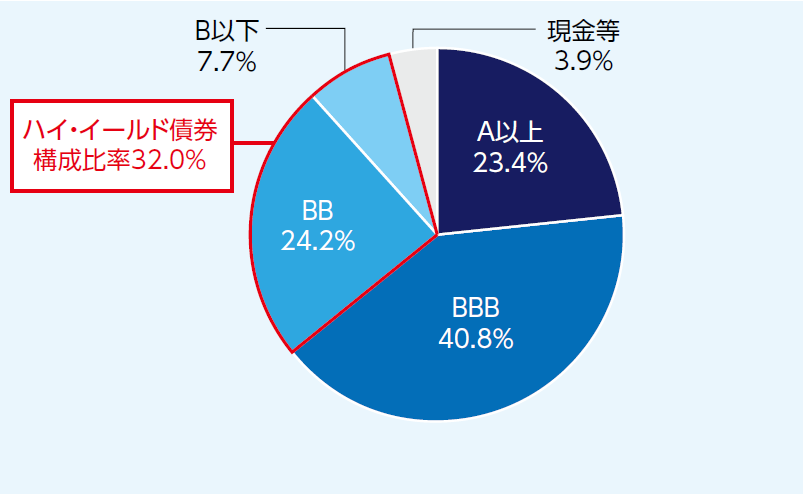

平均格付けは投資適格級を維持

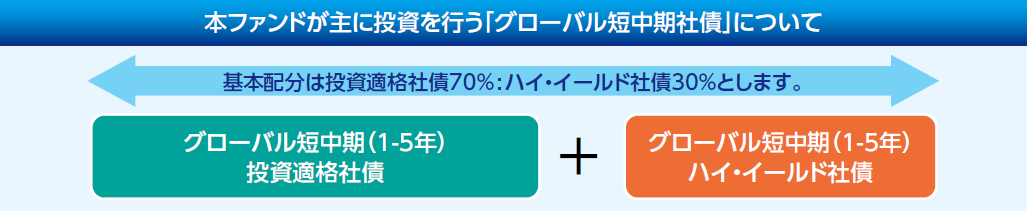

本ファンドは、投資適格社債70%、ハイ・イールド社債30%を基本配分とします。通常、債券は格付けが低いほど、 デフォルトリスクが高いため、上乗せ金利は高くなります。本ファンドでは原則、ポートフォリオの平均格付けは投資適格級(BBB-格相当以上)を維持することで、リターンの安定化をめざします。

本ファンドの投資対象は、原則、組入れ時においてB-格相当以上の債券に限定します。格付けを取得していない銘柄については、主要投資対象とする投資信託証券の投資顧問会社がB-格相当以上と判断した場合には投資を行う場合があります。各銘柄の格付けは、ムーディーズ、S&P、フィッチの3社から付与されている格付けのうち最も高い格付けを使用しています。デフォルトとは債券を発行する企業が倒産等を理由に債券の元利金(元本およびクーポン)の支払いを停止すること等をいいます。上乗せ金利とは、基準となる国債利回りなどとの利回りと社債利回りとの差をいいます。

<デフォルト率>期間:1983年~2024年 出所:ムーディーズ 5年後までにデフォルトしている場合の累積を年平均しています。

<上乗せ金利>2026年2月末現在 出所:ブルームバーグ ブルームバーグ・グローバル総合社債インデックス、ブルームバーグ・グローバル・ハイ・イールド社債インデックス

上記は経済や市場等の過去のデータであり、将来の動向を示唆あるいは保証するものではありません。

ポイント3:パーシャルヘッジを行い、部分的に為替変動リスクを低減

本ファンドは、70%程度の為替ヘッジを行うことで、100%為替ヘッジあり、為替ヘッジなし双方の特徴を部分的に有します。

100%為替ヘッジありの特徴

為替変動リスクの低減

為替ヘッジを行うことで、為替変動リスクを低減することができます。一方で、外貨と円の短期金利の差が目安となるヘッジ・コストがかかります。

上記はイメージ図であり、実際の為替ヘッジ・コストは、需給要因等により大きく変動し、金利差から理論上期待される水準とは大きく異なることがあります。

為替ヘッジなしの特徴

債券価格の変動を為替変動で一部相殺

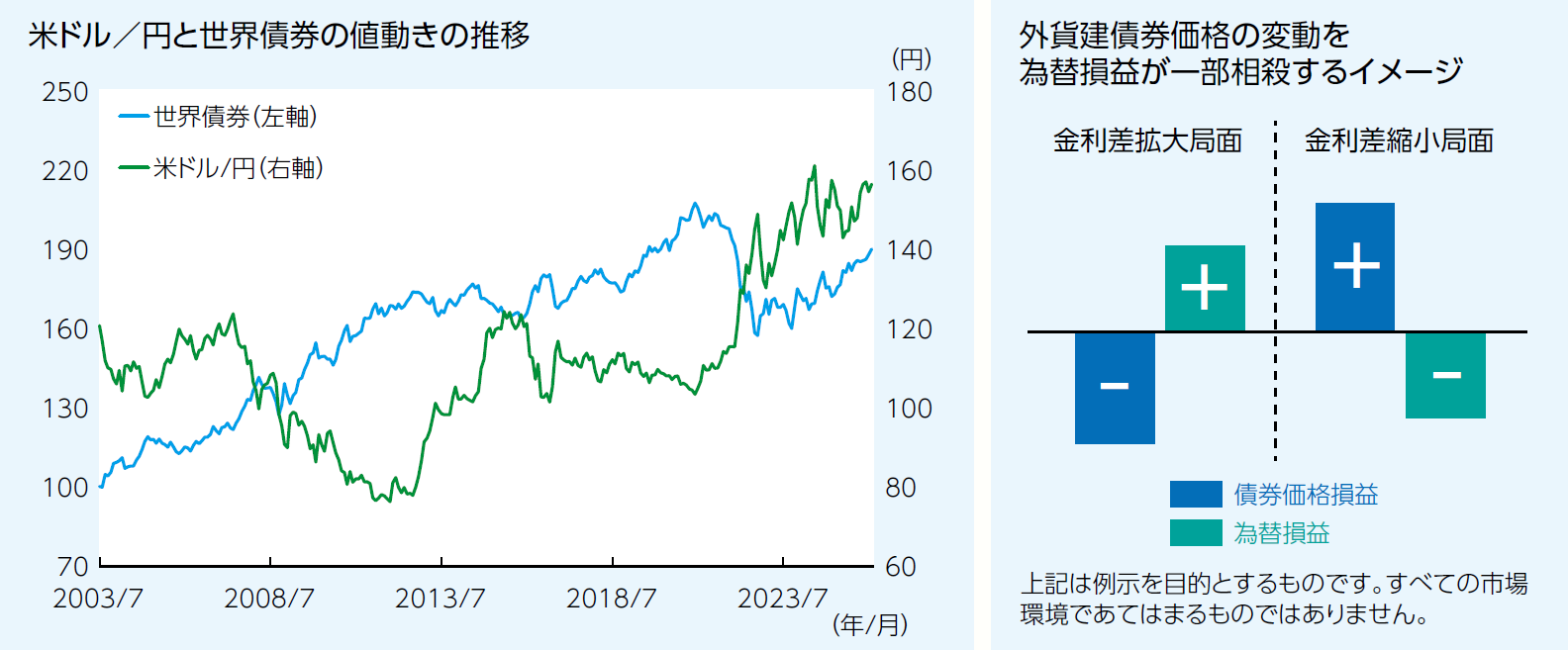

一般に、海外の金利が上昇(債券価格が下落)し、円と外貨の金利差が拡大した際には、円安傾向となることが知られています。そのため、為替ヘッジなしの債券については、債券価格の下落による影響を為替差益で一部相殺できる場合があります。

期間:2003年7月末~2026年2月末(世界債券はグラフ始点を100として指数化) 出所:ブルームバーグ

世界債券:ブルームバーグ・グローバル総合債券インデックス(米ドル・ベース)

上記は経済や市場等の過去のデータであり、将来の動向を示唆あるいは保証するものではありません。

パーシャルヘッジの特徴

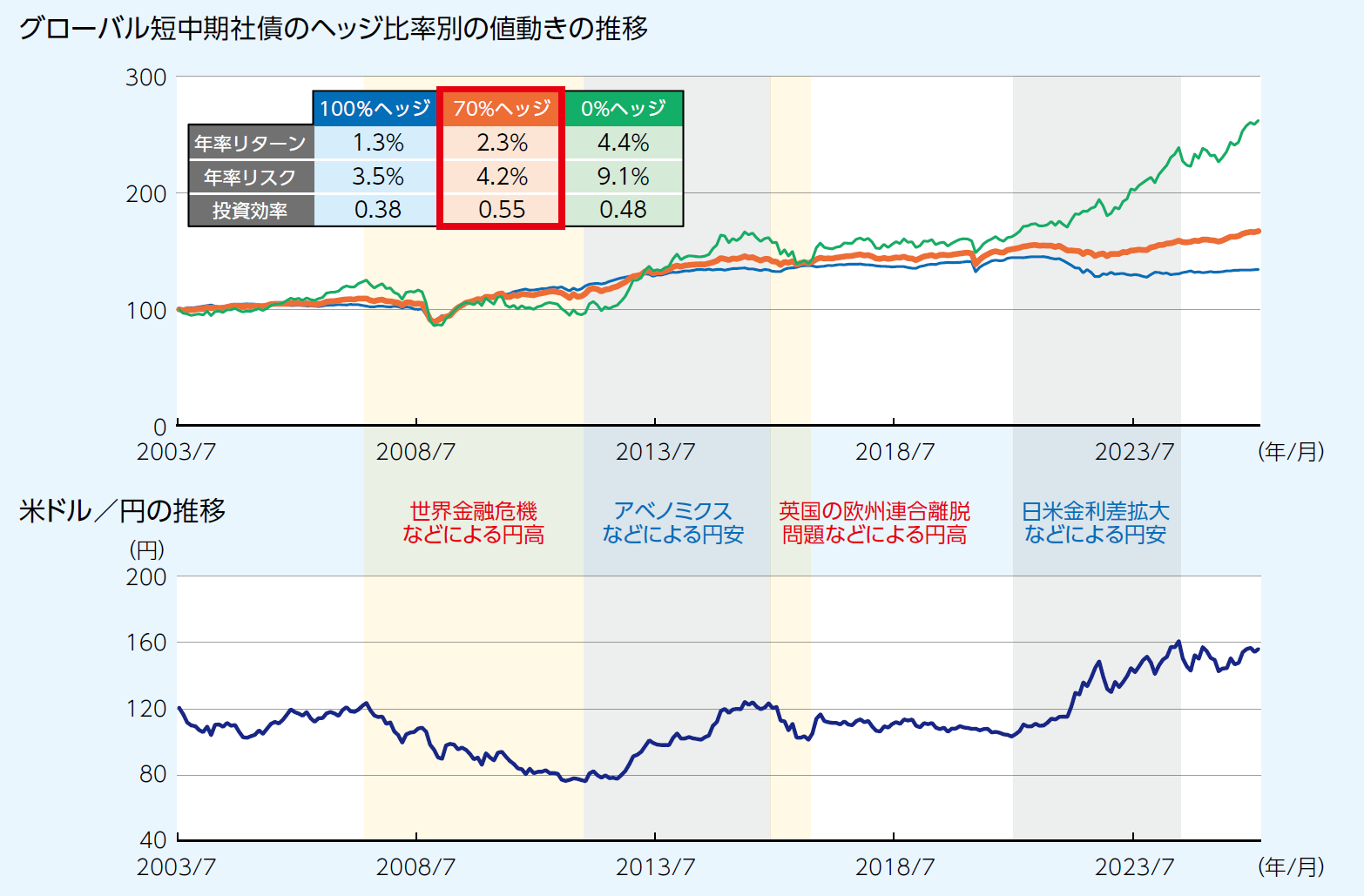

過去のデータから、グローバル短中期社債*において、100%為替ヘッジを行う場合または為替ヘッジを行わない場合と比較して、パーシャルヘッジの投資効率(リスク/リターン)が改善する傾向がみられました。

本ファンドでは、リスクとリターンのバランスを考慮し、為替ヘッジ比率は外貨建資産の70%程度としています。

上記の為替ヘッジ比率は、市況動向や市場環境によって今後変更される場合があります。また、為替ヘッジ比率の水準を将来においても維持することを保証するものではありません。

過去20年以上にわたって、為替相場は様々な理由を背景に円安・円高局面を経験してきました。 以下では代表的な円安・円高局面を示していますが、70%為替ヘッジを行ったグローバル短中期社債*は相対的に安定に推移をした傾向がみられました。

期間:2003年7月末~2026年2月末(上図はグラフ始点を100として指数化)

出所:ブルームバーグのデータを基にゴールドマン・サックス・アセット・マネジメント作成

*グローバル短中期社債:35%ブルームバーグ・グローバル総合社債インデックス 1-3年+35%ブルームバーグ・グローバル総合社債インデックス3-5年+30%ブルームバーグ・グローバル・ハイ・イールド社債インデックス1-5年Ba/B(すべて円ベース)

指数値は実際の運用による結果ではありません。指数に直接投資することはできません。指数の試算は、一定の仮定に基づいており、運用者の投資判断に影響を与える市場要因や経済要因は考慮されておりません。あくまで情報提供を目的とした、過去の市場データであり、本ファンドの運用実績ではありません。また本ファンドの将来の運用成果を示唆あるいは保証するものでもありません。試算では、信託報酬(税込み)控除後のリターンを使用しています。購入時手数料およびその他の費用の影響は考慮しておりませんのでご留意ください。詳細は後述の「ファンドの費用」をご参照ください。米ドル以外の外貨建資産にも投資します。

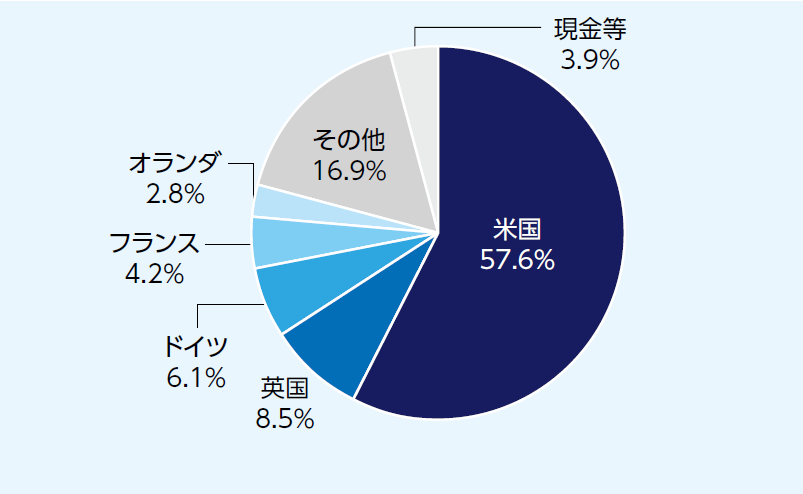

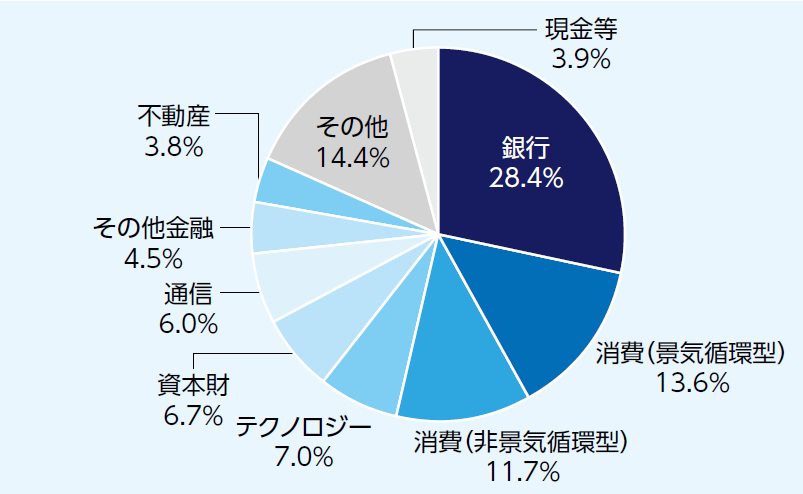

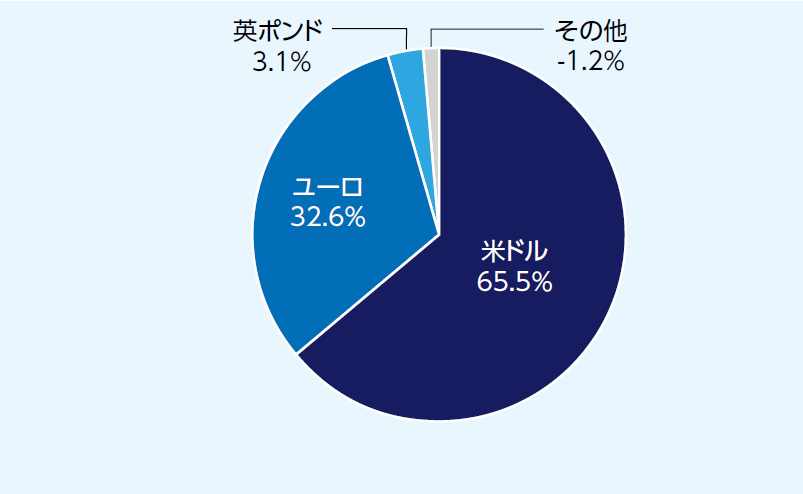

投資対象ファンド*1のポートフォリオ概要(2026年2月末現在)

国・地域、業種は多岐にわたって分散しています。

出所:ゴールドマン・サックス・アセット・マネジメント

*1 投資対象ファンドは「ゴールドマン・サックス・インベストメント・ユニット・トラスト-グローバル・ショート・デュレーション・コーポレート・ボンド・サブ・トラスト」を指します。

*2 為替ヘッジを行う外貨建資産部分については、為替ヘッジ・プレミアム/コストを考慮しています。

最終利回りは基準日時点での実質的な最終利回りであり、信託期間中の全期間において当該利回りが実現されるものではありません。為替ヘッジ・コストは、基準日現在の金利および為替水準に基づく推計値であり、需給要因等により変動するため、信託期間中の全期間において当該コストが実現されるものではありません。平均格付けとは、基準日時点における各銘柄に係る格付けを加重平均したものです。各銘柄の格付けは、ムーディーズ、S&P、フィッチの3社から付与されている格付けのうち最も高い格付けを使用しています。「最終利回り」、「デュレーション」は繰上償還(コールといいます。)条項が付与されている銘柄は直近の繰上償還日、それ以外は償還日を使用して計算しています。業種は、ゴールドマン・サックス・アセット・マネジメントによる分類です。比率は投資対象ファンドの純資産総額に対する比率です。比率は四捨五入しているため、合計値が100%にならない場合があります。足元の市場動向等に鑑み、企業が発行する債券への再投資を控え現金比率が上昇する局面では、余資運用の一環として短期金融市場商品(T-Bill、Treasury等の米国国債等)を保有する場合があります。

上記は基準日時点のデータであり、将来の運用成果等を示唆あるいは保証するものではありません。個別企業あるいは個別銘柄についての言及は、当該個別銘柄の売却、購入または継続保有の推奨を目的とするものではありません。

ファンド詳細

GSグローバル・パーシャルヘッジ社債ファンド

ファンドの費用と投資リスク

ファンドの費用

| 投資者が直接的に負担する費用 | |||

|---|---|---|---|

| 購入時 | 購入時手数料 | 購入申込日の翌営業日の基準価額に、1.1%(税抜1%)を上限として販売会社が定める率を乗じて得た額とします。 | |

| 換金時 | 信託財産留保額 | なし | |

| 投資者が信託財産で間接的に負担する費用 | |||

| 毎日 | 運用管理費用 (信託報酬) |

純資産総額に対して 年率0.9042%(税抜0.822%) ※運用管理費用は日々計上され、ファンドの基準価額に反映されます。なお、毎計算期末または信託終了のときに信託財産中から支払われます。 |

|

| 信託事務の諸費用 | 監査法人等に支払うファンドの監査に係る費用、印刷費用など信託事務の諸費用が信託財産の純資産総額の年率0.1%相当額を上限として定率で日々計上され、毎計算期末または信託終了のときに信託財産中から支払われるほか、組入れ投資信託証券の信託事務の諸費用が各投資信託証券より支払われます。 | ||

| 随時 | その他の 費用・手数料 |

有価証券売買時の売買委託手数料や資産を外国で保管する場合の費用等 上記その他の費用・手数料(組入れ投資信託証券において発生したものを含みます。)はファンドより実費として間接的にご負担いただきますが、運用状況等により変動するものであり、事前に料率、上限額等を表示することができません。 |

|

投資リスク

基準価額の変動要因

主な変動要因

債券への投資リスク(価格変動リスク、信用リスク)

債券の市場価格は、金利が上昇すると下落し、金利が低下すると上昇します。金利の変動による債券価格の変化の度合い(リスク)は、債券の満期までの期間が長ければ長いほど、大きくなる傾向があります。 債券への投資に際しては、債券発行体の倒産等の理由で、利息や元本の支払いがなされない、もしくは滞ること等(これを債務不履行といいます。)の信用リスクを伴います。一般に、債券の信用リスクは、発行体の信用度が低いほど大きくなる傾向があり、債券価格が下落する要因となります。債券の格付けは、BBB格以上が投資適格格付け、BB格以下が投機的格付けとされています。投資適格格付けと投機的格付けにおいては、 債務不履行率に大きな格差が見られます。

また、劣後債へ投資する場合には、劣後リスク(法的弁済順位が普通社債より劣後し、発行体の破綻時等には、他の優先する債権が全額支払われない限り、元利金の支払いを受けることができないリスク)、繰上償還延期リスク、利払い変更リスクなどがあり、価格変動リスクや信用リスクは相対的に大きいものとなります。

ハイ・イールド債券への投資リスク

為替変動リスク

為替ヘッジを行わない外貨建資産の30%程度については、為替変動の影響を直接的に受け、円高局面ではその資産価値を減少させる可能性があります。為替レートは短期間に大幅に変動することがあります。