Duurzaam Beleggen: een resultaatgerichte benadering

Voornaamste bevindingen

Nu we ons in 2025 bevinden, hebben duurzame beleggers een aantal fundamentele vragen. Terugblikkend willen ze weten wat de oorzaak was van de stijging en daaropvolgende daling van de resultaten van duurzame beleggingen in de afgelopen tien jaar en welke lessen daaruit getrokken kunnen worden. Vooruit kijkend willen ze weten hoe ze deze lessen kunnen toepassen om hun portefeuilles voor te bereiden op komende marktontwikkelingen.

Bij Goldman Sachs Asset Management werken we samen met klanten over de hele wereld, die zich in verschillende stadia bevinden wat betreft de ontwikkeling en evolutie van hun aanpak met betrekking tot de groeithema's onderliggend aan duurzaam beleggen. In plaats van een productgerichte aanpak toe te passen die gebaseerd is op imago en uiterlijkheden, keren veel beleggers inmiddels terug naar de basis van het beleggen door een onderzoeksgerichte benadering toe te passen en met behulp van een weloverwogen, gedisciplineerde toepassing, waarbij ze proberen te profiteren van de opportuniteiten en de risico's van deze snel veranderende thema's te beheersen. Nu duurzaam beleggen deze nieuwe fase ingaat, hebben we John Goldstein en Brian Singer gevraagd hun inzichten in deze veranderende markt met ons te delen.

Waardoor werden de positieve en negatieve resultaten van duurzaam beleggen de afgelopen jaren veroorzaakt?

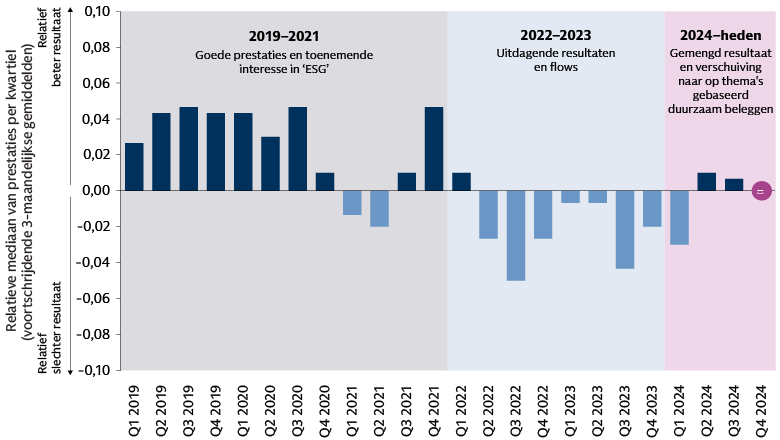

John Goldstein, Head of Sustainability, Goldman Sachs Asset and Wealth Management: Naar onze mening werd het resultaat van duurzame fondsen en portefeuilles vaak bepaald door de vooroordelen vervat in beleggingsstrategieën en producten, en minder door factoren die daadwerkelijk met duurzaamheid verband houden. Neem bijvoorbeeld de periode van 2019 tot en met 2021, toen de markt pas goed tot bloei begon te komen. Voor het grootste deel van deze periode presteerden duurzame fondsen beter dan de traditionele fondsen. Dit leidde tot een grotere vraag onder beleggers naar duurzame fondsen, wat ertoe leidde dat het aanbod ervan snel toenam. Wat veroorzaakte nu deze goede prestaties? Als we goed kijken, zien we dat de meeste duurzame fondsen zich richtten op bepaalde stijlen en sectoren; zo waren vele ervan overwogen in groeiaandelen. In de periode waarin de markt snel toenam, betekende dit goed nieuws voor deze fondsen, aangezien die fondsen profiteerden van een markt die gunstig was voor groeiaandelen.1

In 2022-2023 begon deze voorkeur voor groeiaandelen het resultaat van duurzame fondsen echter onder druk te zetten, omdat de marktomstandigheden snel veranderden en waardeaandelen de overhand begonnen te krijgen. De resultaten van duurzame fondsen bleven in deze periode achter. Volgens ons werd deze daling versterkt door nog een gemeenschappelijke eigenschap van duurzame fondsen: het feit dat portefeuilles beleggingen in traditionele energiebedrijven uitsloten of beperkten. Toen energie in 2022 wereldwijd de best presterende sector werd, waren veel duurzame fondsen niet in staat daarvan te profiteren. In 2024 vertoonden de resultaten en stromen weliswaar enige verbetering, maar dat was wel vanaf een relatief laag niveau. Beheerders van duurzame fondsen en veel fundamenteel actieve beheerders hadden desondanks moeite om beter te presteren, bijvoorbeeld door beperkt marktleiderschap, waaronder de aandelen van de ‘Magnificent Seven‘, die het grootste deel van het resultaat van de aandelenmarkt bepaalden.

Bron: Goldman Sachs Global Investment Research, Morningstar. 31 december 2024. NB: Relatieve kwartielpositie van duurzame aandelenfondsen in de mediaan ten opzichte van traditionele fondsen. Als duurzame aandelenfondsen in de mediaan zich bijvoorbeeld in de top 47% van alle fondsen bevinden, dan bedraagt het relatief betere resultaat 3%. In het verleden behaalde resultaten geven geen voorspelling van toekomstige resultaten, die daarvan kunnen afwijken. De resultaten zijn niet verbonden aan specifiek producten van Goldman Sachs Asset Management en zijn gebaseerd op de desbetreffende indexen. Er kan niet worden belegd in niet-beheerde indexen.

Hoe heeft dit resultaat het denkpatroon van duurzame beleggers veranderd?

Brian Singer, Head of GS SUSTAIN, Goldman Sachs Global Investment Research: Er waren veel klanten die ons vroegen of de moeilijkere periode die duurzame fondsen de afgelopen jaren doormaakten, gecombineerd met beleidsonzekerheid in de VS en elders, het einde van duurzaam beleggen betekende. Is het positieve effect van thema's als groene investeringen voorgoed uitgewerkt? Het antwoord daarop is ‘nee‘, of in ieder geval ‘niet per se‘.

We geloven dat prestaties, en niet beleid, de bepalende factor vormen voor de uitbreiding van de markt. We hebben in de ontwikkeling van duurzaam beleggen een fase bereikt die we aanduiden als ‘verfijning‘. Wij verwachten dat beleggers zich in deze fase steeds meer zullen gaan richten op het leggen van verbanden met alfa, het creëren van waarde en de fundamentele uitgangspunten van beleggen – wat volgens ons een goede ontwikkeling is. Om opportuniteiten te vinden, denken wij dat beleggers zich in toenemende mate zullen concentreren op maatstaven die van belang zijn voor fundamentele zakelijke uitgangspunten. Zo zien we nog altijd dat numerieke maatstaven waarmee de duurzame prestaties van ondernemingen worden gemeten meer bijdragen aan excess returns dan beleidsmaatregelen en doelstellingen. Daarnaast verwachten we een toename in de nadruk op het genereren van impact in de echte wereld, zoals beleggingen in en betrokkenheid bij de toeleveringsketen en sectoren die zich in een transitie bevinden.

Hoe kunnen beleggers de komende jaren ondernemingen identificeren die zich bezig houden met duurzaamheid en een positief resultaat zouden kunnen realiseren?

Goldstein: Ons inzicht in de markt is gebaseerd op de mening dat onderliggende seculiere thema's die de transitie naar een CO2-arme economie ondersteunen het meest vasthoudend en weerbaar zullen zijn. Er zullen pieken en dalen zijn, maar de gekozen richting is duidelijk. Op basis van dit inzicht denken we dat er zich opportuniteiten zullen gaan aandienen indien men zich op vier factoren concentreert:

- Een bestendige groei met sterk onderliggende ondersteuning

- Ondernemingen die missie-kritieke pijnpunten oplossen voor hun zakelijke klanten of die hen in staat stellen geld te besparen door efficiënter te werken.

- Ondernemingen die een kritieke link vormen in een waardeketen - vaak gepositioneerd aan het begin van de keten - en die instrumenten en diensten leveren voor het produceren van producten, bieden beleggers mogelijk een groter marktaandeel en betere marges dan ondernemingen verderop in de keten, die meer blootgesteld zijn aan concurrentie en volatiliteit op de eindmarkt.

- Gepositioneerd zijn om te profiteren van het gebrek aan evenwicht tussen vraag en aanbod van kapitaal

Voor beleggers is het van belang om na te gaan hoe deze uitgangspunten toegepast kunnen worden op het toewijzen van kapitaal, wat voornamelijk plaatsvindt via specifieke beleggingsvormen. Het toepassen van 'venture math' op niet-genoteerde aandelen is lastig. Naar onze mening vormt het realiseren van rendement in het bovenste kwartiel een uitdaging voor beleggingen, die vaak langere kapitaalintensiteit en tijdhorizonnen hebben genoten en minder met ‘unicorn‘-achtige exits te maken hebben gehad. Daarnaast zien we een aanzienlijk bedrag aan private equity dat zoekt naar een relatief eindig aantal aantrekkelijke opportuniteiten in het large-cap segment. De middenmarkt heeft het voordeel van kwalitatief hoogwaardige ondernemingen die redelijk gewaardeerd zijn en minder concurrentie ondervinden voor de transactiestromen.

Voor wat betreft reële activa en infrastructuur zien we aanzienlijke kapitaalpools van vermogensbeheerders en eigenaren die zich richten op de segmenten core en core-plus, wat resulteert in gecomprimeerde rendementen. In de waarde-toevoegende ruimte zouden daarentegen beleggingen opgebouwd en uitgebreid kunnen worden die aan deze kapitaalpools verkocht kunnen worden in plaats van daarmee te concurreren.

We denken dat privaat krediet een segment is waarin nog aanzienlijk geprofiteerd kan worden van het aanzienlijke gebrek aan evenwicht in vraag en aanbod voor kapitaal. De afgelopen tien jaar is er US$ 650 miljard aangetrokken in duurzaam private equity, maar slechts US$ 50 miljard duurzaam private debt.2 Volgens ons is dit gebrek aan evenwicht met name van belang omdat, ten eerste, aandelenkapitaal de vraag naar schuld voor het uitbreiden van projecten en ondernemingen verder opdrijft, en ten tweede dat er, gezien de directe en specifieke aard van deze markt sprake is van aanzienlijke obstakels voor geldverstrekkers die beschikken over ervaring noch deskundigheid om deze markt te betreden.

Deze vier factoren in ogenschouw nemend: waar kunnen beleggers opportuniteiten vinden nu de duurzame transformatie van de wereldwijde economie aanhoudt?

Singer: We ontwaren momenteel enkele kernthema's die zich met verschillende snelheden en in verschillende richtingen ontwikkelen. De vraag naar energie, investeringen in AI en de wereldwijd stijgende temperaturen, terwijl de steun voor een groene premie en de mogelijkheid om kritieke materialen uit te voeren, afnemen. Infrastructuur en bevolkingen in oude economieën zijn aan het verouderen cq. vergrijzen. Er is sprake van onzekerheid ten aanzien van de inflatie, rente, extreme weersomstandigheden, beleid en het tempo van regulering. We denken dat op die punten waar deze factoren samen komen beleggingsopportuniteiten gevonden kunnen worden.

Zo denken we dat de samenloop van toenemende vraag naar energie, hogere temperaturen, extreme weersomstandigheden en een verouderende infrastructuur gunstig zullen blijven voor betrouwbare beleggingen, met name in stroom, energie en water. We zien opportuniteiten voor beleggingen in ondernemingen die actief zijn op dit vlak, en dat beleidsmakers, het bedrijfsleven en de consument hier de komende jaren prioriteit aan zullen geven.

Daar waar klimaatadaptatie en inflatie samenkomen, zien we een grotere premium voor oplossingen die leiden tot vermindering van het verbruik van energie, grondstoffen en land, zonder daarbij de kwaliteit van het leven van de mensen aan te tasten. We denken dat de grote techondernemingen die achter de AI-revolutie zitten bereid zullen blijven een premie te betalen voor betrouwbare, schone energie. Gecombineerd met bredere investeringen in betrouwbaarheid en efficiëntie zou dit de weerbaarheid van veel infrastructuur gebouwd met groen kapitaal, schoon water en technologieën om de CO2-uitstoot te verminderen, moeten stimuleren.

Er is al veel gezegd en geschreven over de rol van AI in het opdrijven van de vraag naar energie. Hoe kan de doorbraak van de AI van DeepSeek, die voornamelijk is ontwikkeld met gebruikmaking van oudere servers, de prognoses ten aanzien van de vraag veranderen en investeringen in oplossingen in schone energie beïnvloeden?

Singer: De bekendmaking van DeepSeek heeft geleid tot vele vragen. Als blijkt dat er minder servers nodig zijn om hetzelfde niveau van AI-kennis te creëren, hoe groot zou de reductie dan uiteindelijk kunnen zijn? Hoe groot zou de verschuiving zijn van de meest moderne servers naar servers van een oudere generatie? Hoe zou het marktaandeel van servers die worden verscheept naar de plek waar AI uiteindelijk wordt gebruikt worden verdeeld tussen de VS en de rest van de wereld?

Het basisscenario van Goldman Sachs Global Investment Research gaat momenteel uit van een toename van de wereldwijde vraag naar energie voor datacentra met ca. 160% à 165% tot 2030, waarbij 40% van de toename wordt geleverd door hernieuwbare energiebronnen. Om aan deze vraag te kunnen voldoen, verwachten we een allesomvattende energiebenadering, die aardgas, zonne-energie, windenergie, batterijopslag en kernenergie combineert (en dat de laatste in 2030 een grotere impact zal hebben). Voor elke 10% vermindering in de levering van energie vretende AI-servers, daalt die groei-aanname met ca. 5%. Een verschuiving van de nieuwste servers naar oudere generatie servers met 10%, zou resulteren in een afname van de groei van de algemene vraag naar energie op de lange termijn met ca. 4%.

Goldstein: Wanneer je denkt aan de impact op hernieuwbare energie, moet wel worden bedacht dat AI en datacentra waarschijnlijk een belangrijke, maar niet de enige - en zelfs niet de grootste - factor zal zijn. In een warmer wordende wereld vormt verkoeling nu al een van de belangrijkste factoren voor de toenemende vraag naar elektriciteit, naast de heropleving van de maakindustrie in de VS en een algemenere tendens naar elektrificatie.3 Kortom, er zijn talloze redenen te bedenken waarom de vraag naar energie zal blijven toenemen. Wij denken dat beleggers terug zullen keren naar de basis: op zoek gaan naar ondernemingen die oplossingen aanbieden die leiden tot meer efficiëntie en grotere betrouwbaarheid en die consumenten helpen meer te doen met minder.

Het effect van een vergrijzende bevolking vormt in veel landen een toenemende bron van zorg. Hoe beïnvloedt dit de markt voor duurzaam beleggen?

Singer: Wat we zien is een demografisch dilemma: dalende bevolkingsaantallen in oudere economieën hebben al geleid tot een afname van de beroepsbevolking, die ook nog wordt gevraagd te zorgen voor de vergrijzende bevolking. Dit kan verschillende gevolgen hebben voor duurzame ontwikkelingsdoelstellingen, maar tegelijkertijd meer opportuniteiten opleveren voor sociaal beleggen. Van de potentiële oplossingen die het bedrijfsleven en overheden kunnen nastreven om de impact van het demografisch dilemma op te vangen, zouden we er vanuit beleggingsoogpunt drie willen uitlichten.

De eerste potentiële oplossing is wat Goldman Sachs Global Investment Research noemt ‘de vrouweneconomie‘ (‘womenomics‘): het vergroten van de deelname van vrouwen aan het arbeidsproces door gezinsvriendelijke voordelen, betere kinderopvang en het vinden van oplossingen voor gezondheidsproblemen bij vrouwen. De tweede is opleiding en omscholing. De derde is een stok achter de deur, waarbij automatisering en AI de efficiëntie kunnen vergroten en enkele leemtes die door een krimpende beroepsbevolking wordt veroorzaakt, kunnen opvullen. Daarnaast zien we nog twee andere potentiële oplossingen: hervorming van het immigratiesysteem, wat in het verleden heeft bijgedragen aan het vinden van een beter evenwicht op de arbeidsmarkt, of als alternatief het overbrengen van kapitaal en industriële productie naar gebieden die beschikken over een groeiende beroepsbevolking. De laatste twee oplossingen zijn echter niet zo eenvoudig, en het valt te bezien wat voor invloed het Amerikaanse beleid en dat van andere landen hierop zal hebben.

Als we vooruit kijken, hoe zouden beleggers hun portefeuilles in de jaren tot 2030 en daarna kunnen positioneren?

Goldstein: Waar het op neerkomt, is dat duurzaam beleggen in feite gewoon beleggen is. Daarmee bedoel ik dat daarvoor hetzelfde is vereist als voor elke andere vorm van belegging. We denken dat het van belang is om groeithema's te vertalen in uitvoerbare benaderingen die gebruik maken van de zojuist door ons geschetste uitgangspunten. Marktgroei vertaalt zich niet automatisch in beleggingsrendement. Bij het in ogenschouw nemen van de portefeuille is het ook van belang dat je de juiste instrumenten gebruikt, op de juiste manier en voor de juiste taak. Zo kunnen private markten gebieden zijn waar beleggers een offensieve tactiek kunnen toepassen bij het zoeken naar thematische groeimogelijkheden. Naar onze mening zijn genoteerde aandelen daarentegen beter gediend met een gedisciplineerde, risicobewuste benadering waarbij portefeuilles voor deze thema's worden gepositioneerd en onbedoelde vooroordelen en neigingen worden vermeden, en diversifiërende alfa-factoren op de korte termijn worden toegevoegd ter ondersteuning van het resultaat, zowel op de korte als de lange termijn.

1 Kenneth R. French, Bloomberg en Goldman Sachs Asset Management. 9 maart 2023. Gegevens over de periode januari 1970 - januari 2023. Waardebeleggen heeft een lange geschiedenis van beter presteren dan andere beleggingen en was tussen 1970 en begin 2007 op cumulatieve basis de dominante vorm van beleggen. Vanaf halverwege 2007 tot het begin van de Covid-pandemie voerde groei echter de boventoon, waarna waardebeleggingen weer beter begonnen te presteren. Voor meer informatie, zie: “Growth vs. Value: Rethink Your Investment Style,” Goldman Sachs Asset Management. 20 april 2023.

2 Bloomberg New Energy Finance. Duurzame strategieën omvatten tevens Pitchbook-categorieën: landbouw, luchtvaart, biodiversiteit & ecosystemen, klimaat, energie, infrastructuur, land; oceanen en kustgebieden, vervuiling, afval, water. Private-equityfondsen omvatten private equity, venture capital en infrastructuur. Groeicijfers vergelijken het aangetrokken kapitaal tussen 2015-2018 met dat van de jaren 2019-2022. 31 december 2023. Voor meer informatie, zie: “Private Credit: Funding the Climate Transition,” Goldman Sachs Asset Management. 22 oktober 2024.

3 “World Energy Outlook,” International Energy Agency. Oktober 2024.