Integreren van technologische veranderingen in private markten

Punti principali

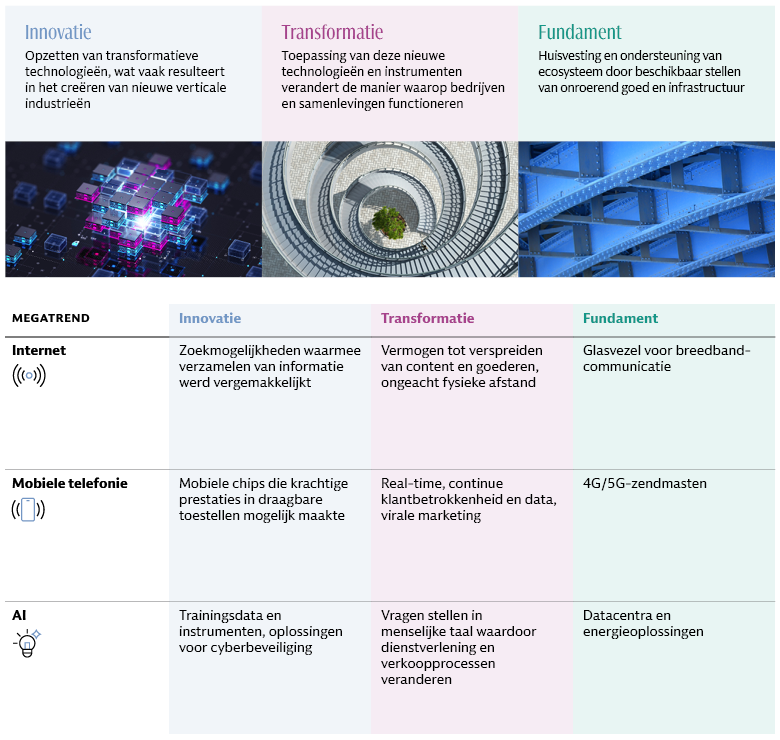

Er is sprake van een samenloop van megatrends - technologische vooruitgang, internationale aandacht voor bewust gebruik van energie en andere hulpbronnen, een nieuwe, uitdagende wereldorde en wereldwijde vergrijzing - die leiden tot snelle veranderingen in de wijze waarop samenlevingen leven, werken en met elkaar omgaan. Deze megatrends creëren golven van technologische veranderingen die nieuwe beleggingsmogelijkheden creëren, die zichtbaar zijn in drie complementaire pijlers.

Bron: Goldman Sachs Asset Management. Uitsluitend ter illustratie.

Hoe bouw je allocatie op rondom een megatrend?

Het opbouwen van een gediversifieerde op innovatie gerichte portefeuille voor de private markt vergt mogelijk een niet-traditionele benadering, gezien de uitdagingen die worden gesteld aan het toepassen van een gemiddelde variantie ('mean-variance') op private markten in het algemeen en op het gebruikmaken van thematische ideeën in het bijzonder.

In plaats van de risico/rendementsprofielen te optimaliseren, zou een allocatie aan drie verschillende pijlers als uitgangspunt kunnen worden gekozen. Elke pijler vertegenwoordigt een reeks strategieën, elk met zijn eigen specifieke beleggingskenmerken. Evaluatie van de opportuniteiten op basis van deze kenmerken in plaats van op activaklasse, kan resulteren in een portefeuille die is gediversifieerd in verschillende stadia van technologische ontwikkeling, rendementsbereik en risicovormen. De allocatie kan vervolgens verfijnd worden om ervoor te zorgen dat de portefeuille is afgestemd op het gewenste risico/rendementsprofiel.

Innovatie

Deze pijler wordt intuïtief geassocieerd met durfkapitaal en groeiaandelen, maar kan ook op technologie gefocuste buyouts omvatten. Ook opportunistische reële-activa-strategieën die gericht zijn op het ontwikkelen en realiseren van nieuwbouw en infrastructuur om te voldoen aan technologische behoeften passen in deze pijler. Hoewel deze nieuwe activa uiteindelijk het ecosysteem zullen onderhouden, komen hun kenmerken naar onze mening beter overeen met deze pijler.

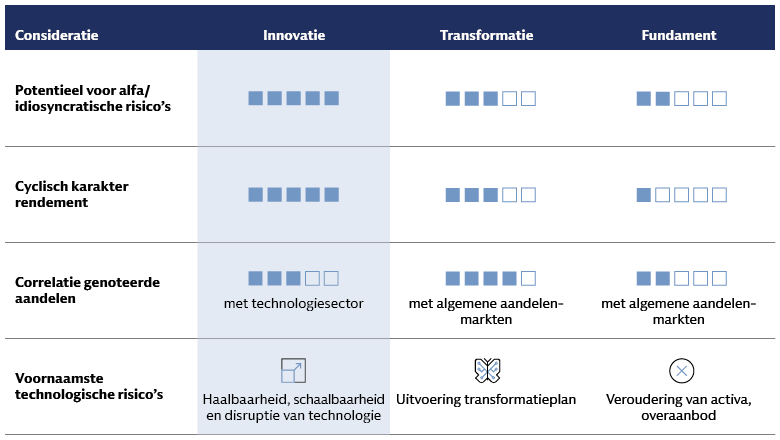

De onderliggende ondernemingen en activa in deze pijler vertonen gewoonlijk de grootste groei, de meest idiosyncratische risico- en rendementsprofielen en derhalve het grootste potentieel voor het genereren van alfa. Dit geldt met name voor durfkapitaal en opportunistische reële activa. Groeiaandelen ('growth equity') en op technologie gerichte buyouts vertonen een minder idiosyncratisch risico dan de twee andere strategieën, maar zijn gevoeliger voor openbare kapitaalmarkten – met name voor de technologiesector– via waarderingen en uitstaptijdslijnen.

Hoewel de voornaamste risico's in alle strategieën aan technologie gerelateerd zijn, zijn ze niet voor alle strategieën hetzelfde. Technologische haalbaarheid en vercommercialisering zijn belangrijke risicofactoren op het niveau van durfkapitaal. Voor groeiaandelen verschuift het risico naar schaalbaarheid en de haalbaarheid van het ondernemingsmodel; in buyouts naar verstoringen die veroorzaakt worden door nieuwe technologieën. Een belangrijk risico ten aanzien van opportunistische reële-activa-strategieën is de vraag of met een technologie en de daarmee geassocieerde oplossingen voldoende vraag naar de dienst of het in ontwikkeling zijnde object wordt gegenereerd. Dit geldt niet alleen voor activa die geacht worden nieuwere technologieën te ondersteunen, maar ook voor reeds gevestigde technologieën, waarnaar de vraag afhankelijk is van de snelheid waarmee de technologische veranderingen plaatsvinden (de ontwikkeling van berekeningsprocessen op basis van AI kan de ontwikkeling van de vraag naar oppervlakte en energieverbruik van datacentra beïnvloeden). Het risico wordt verder vergroot door lange bouwtijden, hoewel dit kan worden opgevangen middels build-to-contracts.

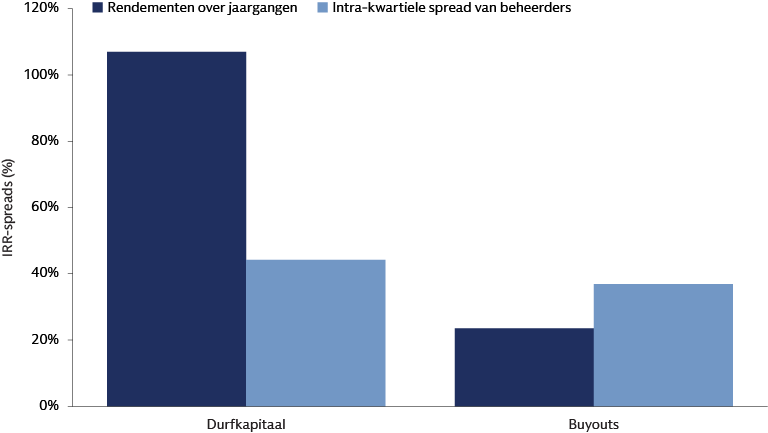

Deze beleggingspijler is de meest cyclische van de drie (met name ten aanzien van durfkapitaal), afhankelijk van de mate van blootstelling aan megatrends op het juiste moment in de ontwikkeling van de technologie en de aanvaardingscyclus, evenals de beschikbaarheid van kapitaal. Het internet is hiervan een goed voorbeeld— vele e-commerce ondernemingen zijn ten onder gegaan toen de internetbubbel barstte, terwijl later opgezette ondernemingen inmiddels wel succesvol zijn. Fondsen in het bovenste kwartiel die beleggen in jaargangen van rond die bubbel presteerden slechter dan fondsen in het laagste kwartiel die beleggen in recentere jaargangen.1 Proberen om de markt te timen is echter nutteloos. “Er zijn decennia waarin niets gebeurt en dan gebeurt er opeens in een paar weken tijd genoeg voor decennia"2 en de duur van de commitment en de beleggingscycli in private markten betekent dat je met pogingen om de markt te timen de kans misloopt om te profiteren van deze kritieke periodes. Naar onze mening doet men er, als het gaat om risicospreiding, beter aan de pijler en de onderliggende strategieën in te stellen op een mogelijk grote spreiding tussen beheerders en jaargangen.

Transformatie

De focus op de lange termijn en afstemming van de governance tussen de voornaamste stakeholders die inherent is aan een private-eigendomsstructuur maakt deze pijler bijzonder geschikt om de transformatie in het operationele traject van een onderneming te weerspiegelen. Als zodanig is deze pijler van het ecosysteem het beste afgestemd op buyout-strategieën waarbij de nadruk ligt op transformatie en die zich richten op het creëren van waarde met behulp van nieuwe technologieën. Het bereik omvat een keur aan onderliggende sectoren en het transformeren daarvan kan gedurende jarenlange houdperiodes plaatsvinden en evolueren – waardoor deze pijler minder gevoelig is voor de technologiesector en het komen en gaan van innovaties. Deze pijler heeft echter een grotere public market beta dan de eerste, voor zover ondernemingen langer gevestigd en gevoeliger voor de economie in het algemeen zijn, en de waardering en uitstapstrategieën worden bepaald door kapitaalmarkten. Dit resulteert in enige macro-economische conjunctuur, maar minder algemene cycliciteit in rendementen dan in de eerste pijler.

Het rendement en risico wordt voornamelijk bepaald door de uitvoering. Een succesvolle uitvoering staat of valt met het op de juiste wijze inspelen op de levensvatbaarheid van technologieën op de korte termijn, potentiële beperkingen ten aanzien van beursgangen, kapitaalinvesteringen en operationele vereisten, en de capaciteit van de infrastructuur. Het vermogen om nieuwe technologieën met succes te integreren in bestaande processen en systemen is van kritiek belang bij het maximaliseren van de effectiviteit ervan en het genereren van een aantrekkelijk rendement op het uitgegeven kapitaal.

Beheerder-specifieke factoren zijn van grotere invloed op de spreiding van het rendement dan macro-economische factoren: de spreiding tussen fondsen in een bepaalde jaargang is ca. 1.5x groter dan de algemene spreiding van rendementen van sectoren in het algemeen en over meerdere jaargangen.3

Bron: Cambridge Associates, t/m Q2 2024. Weerspiegelt 25 jaargangen tot en met 2020 (aan de prestaties in meer recente jaargangen kan nog geen betekenis worden ontleend). Rendementen van jaargangen berekend als het verschil tussen de maximale en minimale gepoolde rendementen in deze jaargangen. Intra-kwartiel spread van beheerders, berekend als het gemiddelde van de verschillen tussen de top-5% en de onderste 5% van beheerders in elke jaargang. In het verleden behaalde resultaten vormen geen indicatie voor toekomstige resultaten.

Fundament

Deze pijler is het domein van vastgoed en infrastructuur. De focus ligt met name op core, core-plus en value-added strategieën, die bestaande, volledig operationele activa bevatten die diensten verlenen aan de rest van het ecosysteem. Ook strategieën gericht op krediet op basis van reële activa maken hiervan deel uit, inclusief die strategieën die zijn bestemd voor de financiering van klimaattransitie, een markt in opkomst.

De essentiële aard van de onderliggende activa en diensten, in combinatie met een beperkt aanbod als gevolg van regelgevende of fysieke beperkingen, zorgt voor een trouw klantenbestand en bestendige kasstromen. Daarnaast zorgen stabiele huuropbrengsten voor een aantrekkelijke bron van inkomsten, die een aantrekkelijke vorm van zekerheid vormen. Regelgevende of contractuele inflatiegebonden prijsescalaties voor veel soorten activa bieden inflatiebescherming. De defensieve aard maakt deze pijler niet alleen minder gevoelig voor economische conjunctuur, maar ook voor de macro-economische invloeden op de bewegingen op de aandelen- en obligatiemarkten. De aanjagers van vraag en aanbod van het onderliggende aanbod aan activa creëren echter markt-, sector- en activaspecifieke risico's.

Een belangrijk risico dat met de ontwikkeling samenhangt binnen deze pijler is veroudering. Innovaties leiden soms tot een scheve verhouding tussen bestaande activa en activa waar de voorkeur van klanten of huurders naar uitgaat, waarvan ouder kantoorvastgoed van ‘klasse B/C‘ een goed, recent voorbeeld vormen. Ook een overschot aan activa kan ertoe leiden dat bepaalde activa snel verouderen, indien de vraag in een gemiddelde periode niet aansluit op het aanbod. Zo leidde de ambitieuze aanleg van kapitaalintensieve glasvezelnetwerken tijdens de internetbubbel tot een overaanbod, waardoor veel telecommunicatiebedrijven failliet gingen maar die tien jaar later wel leidde tot een breed en goedkoop aanbod voor de volgende generatie mobiele netwerken. Verliezen op niet gewilde activa worden vergroot door de grote kapitaalsinvesteringen die nodig zijn voor het realiseren, in stand houden en eventueel het daaraan geven van een nieuwe bestemming, evenals de onmogelijkheid om het activa te verplaatsen. Een asset kan veerkrachtiger zijn als het kan profiteren van meerdere megatrends. Zo wordt de vraag naar datacentra niet alleen bepaald door AI, maar ook door mobiele toepassingen en het Internet der Dingen, waardoor een breder scala aan alledaagse apparatuur digitaal met elkaar verbonden wordt. Op portefeuilleniveau kan de veerkracht worden vergroot door te diversifiëren in verschillende sectoren en de thema's van onderliggende beleggingen.

Bron: Goldman Sachs Asset Management. Uitsluitend ter illustratie.

Vragen die gesteld moeten worden bij de beoordeling van de beheerder

Bij het selecteren van beheerders is het van belang om te beoordelen of hun beleggingsmodel geschikt is voor het profiel van de betreffende pijler, en of ze in staat zijn om onderlinge verbanden tussen de drie pijlers van het ecosysteem te zien.

Innovatie: Komt het beleggingsmodel van de GP overeen met de sectoren waarop deze zich richt?

Meer dan twintig jaar lang werd het durfkapitaal-model voornamelijk vormgegeven op basis van minder kapitaal-intensieve ondernemingsmodellen en snelle ontwikkelingscycli – wat ze bij uitstek geschikt maakte voor softwarebedrijven. Ze vormen echter vaak een slechte match met kapitaalintensieve ondernemingsmodellen die zijn gebaseerd op langere ontwikkelingscycli – een van de redenen waarom vroege investeringen van durfkapitaal in cleantech mislukten. De uitdagingen die de hedendaagse wereld stelt, vragen in toenemende mate om kapitaalintensieve oplossingen en/of langere doorlooptijden, wat van GP's die zich in deze sectoren wensen te begeven een aanpassing van het beleggingsmodel vereist. Dit is nu al in bepaalde mate het geval, bijvoorbeeld in fondsen die zich richten op levenswetenschappen. Bepaalde innovaties zijn echter wellicht minder geschikt voor een model dat wordt gesteund door durfkapitaal; LP's dienen te beoordelen of de GP beschikt over de discipline om daar niet in te beleggen.

Transformatie: Welke operationele deskundigheid moet de GP beschikbaar stellen aan de portefeuillebedrijven en hoe ontwikkelt hij deze deskundigheid?

De GP dient vooraf te beschikken over een uitgebreide reeks middelen en grote deskundigheid om portefeuillebedrijven te helpen evolueren; de wereld draait nu eenmaal te snel om deze middelen en deskundigheid van de grond af op te bouwen. Anderzijds dienen GP's hun vaardigheden continu uit te breiden en aan te passen aan recente innovaties. Gezien de hogere kosten van kapitaal en de vooraf op te brengen transformatiekosten, zou ook underwriting zich moeten aanpassen: hetzij om langere houdperiodes te plannen gedurende welke de vooruitbetaalde kosten van transformatie gespreid kunnen worden, hetzij om concrete manieren te vinden om sneller van die transformatie te profiteren.

Fundament: Hoe komen de aanwendingsplannen van GP’s overeen met de potentiële omvang van de opportuniteiten?

Gezien de defensieve aard van deze pijler, ligt de focus voornamelijk op het beperken van de negatieve risico's. GP's die beleggen in reële activa dienen inzicht te hebben in waar een megatrend zich bevindt in zijn ontwikkeling om goed te kunnen vaststellen waar de opportuniteiten op de korte en middellange termijn liggen. Tekortkomingen op dit gebied kunnen met name in deze pijler kostbaar zijn, omdat hoge initiële kapitaalsuitgaven minder goed terug te verdienen zijn wanneer een asset verouderd is, niet langer geschikt is, of overbodig wordt. En gezien het feit dat de onderliggende portefeuilles relatief geconcentreerd zijn, betekent dit dat het verlies van een belegging een verhoudingswijs grote impact op de gehele portefeuille heeft. LP's dienen de methode die de GP gebruikt voor het schatten van de omvang van een opportuniteit, de timing ervan en de prijsstelling voor een aantrekkelijk rendement in hun beleggingsprocedure te beoordelen, daarbij rekening houdend met de mogelijkheid van een aanzienlijke verschuiving in vraag of aanbod. Wordt het risico correct door de GP gekwantificeerd? Welke factoren kunnen leiden tot verstoring van contractprofielen en derhalve van de bescherming tegen negatieve risico's die u op dit gebied nastreeft?

Moedige verbeelding, gedisciplineerd risicobeheer

Technologische veranderingen kunnen gigantische schokgolven veroorzaken in de manier waarop de samenleving functioneert. Veel alledaagse aspecten van het moderne leven - communiceren via het internet, betalen met je mobiel, praten met machines in menselijke taal – waren nog maar 30 jaar geleden onvoorstelbaar. Veranderingen vinden echter nimmer in een rechte lijn plaats en het juiste moment wordt gemakkelijk gemist. Degenen die profiteren van vooruitgang kunnen de baanbrekende ondernemingen zijn, maar ook de daarop volgende generaties die profiteren van inspanningen die te vroeg bleken te zijn gemaakt of gebaseerd waren op een verkeerd model. Vanuit beleggingsoogpunt is een juiste mix van moedige verbeelding en gedisciplineerd risicobeheer van essentieel belang voor succes.

1 Cambridge Associates, 2e kw. 2024.

2 Toegeschreven aan verschillende auteurs, onder wie Adriaan Schade van Westrum, David Eddings en Homero Aridjis

3 Cambridge Associates. Gegevens t/m 2e kw. 2024. Spreiding van rendement dat behaald is door de beheerders in de top 5% en in de onderste 5% in elk van de 25 jaargangen tot en met 2019, zijn gemiddeld genomen om de dispersie tussen fondsen in een bepaalde jaargang vast te stellen; spreiding van het rendement tussen de minimale en maximale gepoolde beleggingsklasse over dezelfde 20 jaargangen is vastgesteld om de dispersie van het rendement van de industrie over de verschillende jaargangen te berekenen. Aan de resultaten van de jaargangen vanaf 2020 kan nog niet voldoende betekenis worden ontleend om ze op te nemen in de analyse.