2025年科技行业展望:紧随科技发展周期

观点概览

基于过去几年市场表现强劲,我们对2025年科技股的前景保持乐观态度。人工智能(AI)的势头仍是关键驱动力。我们也观察到科技板块在低增长、高通胀环境中展现出韧性。随着AI及更广泛的科技周期推进,新的领跑者正在崭露头角。长期投资成功的关键在于识别出这些潜在领跑者。基于我们的股票投资展望,本文重点分析可能在未来一年提供投资机会的科技领域,包括超大规模云服务商、软件公司和专用集成电路 (ASIC)的半导体企业。

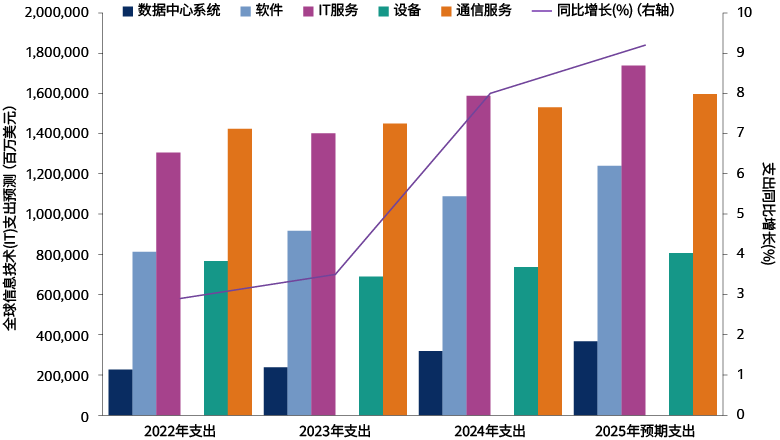

科技支出趋势保持稳健

我们曾在2024年初预测,即使面临增长放缓的环境,整体科技支出仍将保持稳健。1 人工智能相关支出的驱动力强劲,而网络安全、企业软件和半导体领域的需求同样旺盛。因此,估值水平受强劲的基本面支撑。我们预计这一趋势将在数据中心系统、软件和IT服务等领域加速展现。

资料来源:高德纳。截至2024年4月17日和2024年10月23日。仅供说明用途。 文中经济和市场预测均截至本报告发布之日,仅供参考。概不保证预期将会实现。请参阅在本报告最后部分的其他披露。

我们认为,对新一代前沿模型的探索将继续推进,超大规模云服务商也将维持该领域的高资本支出水平。2024年第四季度财报电话会议记录可印证这一点。

在2024年,我们期望AI相关市场表现能突破「美股七巨头」。虽然这一进程比预期的要慢,但我们认为当前市场条件已发展成熟。此前,生成式AI热潮的主要受益者集中于 少数上市公司。2 我们认为,当前投资格局有望将为中小市值创新企业带来新机遇,主要基于以下几点考量。从估值角度看,与早前已受益于AI的科技巨头相比,软件与 IT服务公司的估值正显现出更大的吸引力。我们正积极寻找下一批受益者,并在与数据、安全及实际应用相关的创新公司中辨别潜在机会。此外,借贷成本下降有望惠及中小市值的科技公司,或将提升其增长潜力与盈利能力。随着利率下调,这些企业可以更低成本创新与扩张 , 从而提升市场竞争力。

看好超大规模云服务商的潜在投资回报率(ROI)

尽管已经在AI基础设施建设上投入巨额资本支出,但大型科技公司的AI支出仍在加速增长,这凸显了其对扩展AI基础设施的高度重视。截至2024年5月,亚马逊、Meta、谷歌和微软预计将在2024年投资约1,880亿美元,用于获取建设下一代数据中心(训练生成式AI)所需的硬件。3这些超大规模云服务商2025年的AI资本支出预计超过2,500亿美元。4拥有庞大资产负债表和审慎管理团队的公司持续加大支出,充分表明超大规模云服务商对其投资回报充满信心。

我们与多家公司的管理团队有过深入交流,切身感受到这些公司在资本管理方面高度审慎。其中一家企业的首席财务官明确表示,如果可能的话,他们愿意不惜成本获取更多的图形处理单元(GPU)。不断攀升的GPU成本源于前沿模型供应商之间为构建最佳方案而展开的竞争,而我们预计这场竞争在短期内不会放缓。从ROI的角度来看,虽然超大规模云服务商已开始从生成式AI中获得收益增长,但实质性进展可能需要一至两年时间,这也是当前市场面临的挑战。

市场可能低估AI对软件公司的价值

2024年第一季度经历了艰难的财报季,加上AI采用进度低于预期,导致软件公司股价下跌。5我们认为,这主要源于投资者担心软件公司的客户将投入更多资金在AI,而减少对企业软件的支出。然而,随着市场认识到生成式AI 仍处于早期阶段且软件支出保持稳健,关于生成式AI或将整合企业软件能力的疑虑在年内逐渐消退。

与可能被前沿模型取代的观点相反,6我们认为在开发前沿模型的背景下,许多拥有大量专有客户数据的大型软件公司变得更具价值。我们相信,大型软件公司正在推进多项极具潜力的生成式AI整合计划。另一个可能性是拥有数据价值的企业软件公司,与前沿模型供应商之间建立合作伙伴关系,利用结构化、精准且安全的高质量数据训练前沿模型,为供应商创造明显优势。

我们认为AI功能(如智能体与Copilot工具)将带动收益增长,并且不会取代核心软件产品。此外,随着AI的应用普及化,数据管理正变得愈来愈重要。数据管理涵盖数据的整个生命周期:从数据来源到终端应用场景,包括采集、存储、清洗与保护。要实现数据价值最大化,必须妥善存储、利用并保护数据。我们相信,科技生态系统中能够帮助其他企业从数据中获取洞见的公司有望成为受益者。

随着AI模型日趋复杂精密,我们认为对海量精准数据集的依赖已成为最优先考虑的事项之一。企业应用生成式AI的能力取决于数据的准确性、有效性,以及在数据生命周期中管理数据的能力。

展望2025年,我们认为随着AI技术逐渐成熟、为早期受益者以外的更多公司带来机遇,公司之间将开始显现差异化优势。

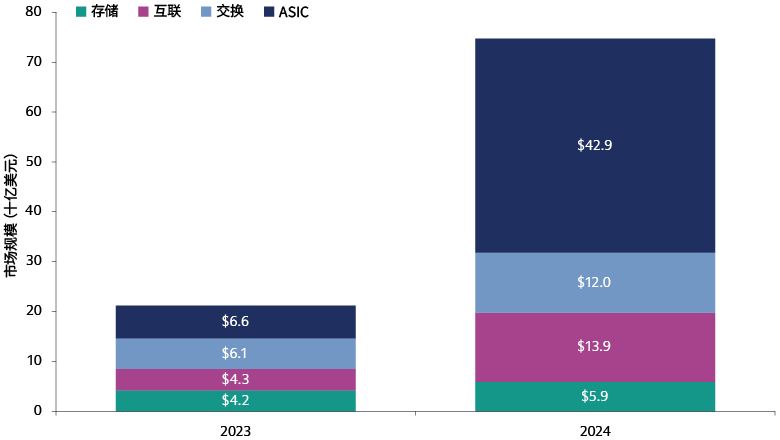

ASIC半导体:规模化增长前景可期

尽管英伟达的GPU凭借独有的处理能力和软件生态几乎垄断生成式AI训练市场,但我们认为其他半导体制造商同样具备获益潜力。7值得注意的是,超大规模云服务商已开发自有ASIC,虽然通用性不如GPU,但能高效处理大量重复性指令。

ASIC专为特定工作负载定制,相较于高性能的英伟达GPU,能以更低成本更高效地执行目标任务。尽管建设ASIC基础设施的前期成本高昂,但一旦完成前期投资,在这些芯片上运行生成式AI工作负载的成本可能显著降低。超大规模云服务商也具备独特优势,可投资开发支持ASIC基础设施训练与推理的配套软件。我们正着力识别半导体行业中可能受益于这一转型的潜在公司。

我们看到相关ASIC公司公布的2024年第三季度财报与订单量普遍超出市场预期。随着超大规模云服务商日益聚焦ASIC基础设施以满足AI需求增长,我们预计2025年订单将加速增长。

资料来源:美满科技。截至2024年4月11日。 仅供说明用途。 文中经济和市场预测均截至本报告发布之日,仅供参考。概不保证预期将会实现。请参阅在本报告最后部分的其他披露。

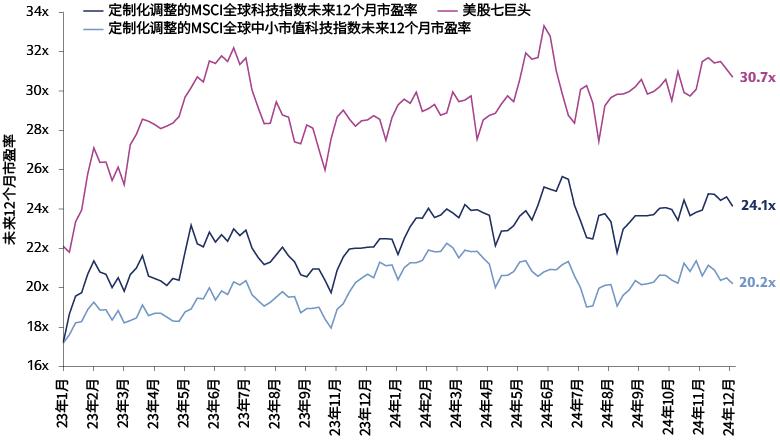

估值处于何种水平?

基于上述科技驱动因素,我们预计2025年将出现更广泛的机会。观察「美股七巨头」、MSCI全球科技指数和MSCI全球中小市值科技指数的估值,我们发现中小型市值股及「七巨头」之外的领域存在被低估的增长机会。尽管根据历史数据,估值可能处于高位,但强劲的基本面与科技支出提供了利好因素。我们认为当前仍处于科技发展长周期的早期阶段。

资料来源:高盛资产管理、MSCI。截至2024年12月31日。仅供说明用途。

随着科技发展周期主动布局

我们预计,2025年投资格局将放眼超大市值企业之外的领域,为中小市值的创新科技公司造就崭新机遇。 我们的全球资深投资团队别具慧眼,善于发掘被基准指数低估的优质股票。我们的多元化科技投资团队专注于发掘各地区未被充分认知的股票,这些公司具备强劲的盈利增长能力和领先的管理团队。

我们相信,鉴于超大规模云服务商总体审慎的资本管理情况及强大的竞争壁垒,其资本支出所带来的潜在ROI较为乐观。 软件公司有望与前沿模型供应商合作,并善用其庞大的数据集获益。我们亦看好ASIC公司的扩展和发展潜力,因其能够为企业提供高性价比的定制化方案。此外,随着各国政府和企业持续投入巨资,我们预计AI主题的整体创新与波动性或将延续。因此,重新评估投资布局、辨别从中受益的公司变得愈来愈重要。在市场表现日趋分化的环境中,关键在于保持主动布局,以捕捉新兴增长领域并识别受益于加速演进趋势的公司。

1 高盛资产管理。2024年科技行业展望:AI、基本面改善与吸引力估值。截至2024年1月29日。

2 彭博、Datastream、高盛全球投资研究部。截至2025年1月10日。

3 MSCI、万得、彭博、FactSet、高盛全球投资研究部。截至2024年5月24日。

4 彭博。截至2024年12月9日。微软的资本支出数字包括资本租赁。

5 FactSet。截至2024年4月30日。

6 前沿模型是一种双重用途的基础人工智能模型,具有以下特征:基于广泛数据训练;通常采用自我监督学习;参数规模达数百亿级;可跨多场景应用。